9月22日,中央财经大学绿色金融国际研究院(简称“中财大绿金院”)2024年会在北京举办,期间助理院长严展及ESG中心联合主任包婕发布了中财大绿金院绿色普惠金融平台及绿色消费成果的研究成果。

【成果一:绿色普惠金融平台】

中央财经大学绿色金融国际研究院助理院长 严展

中央对于普惠金融与绿色金融发展给予高度重视,2022年2月28日,中央全面深化改革委员会第二十四次会议指出,“促进普惠金融和绿色金融、科创金融等融合发展,提升政策精准度和有效性”,要“发挥普惠金融支持绿色低碳发展作用”。2023年国务院下发的《关于推进普惠金融高质量发展的实施意见》,明确提出“在普惠金融重点领域服务中融入绿色低碳发展目标”。

通过对中国银行业协会公布的2023年、2024年中国银行业100强排名的对比,进位最多商业银行,其绿色信贷和普惠型小微贷款增速均十分显著,可以说明商业银行竞争力与绿色金融、普惠金融的发展具有一定相关性。《绿色低碳转型产业指导目录(2024年版)》的出台给绿色金融和普惠金融融合发展提供更多舞台,比如在乡村振兴、中小企业数字化转型、传统行业供应链转型等方面。

但是目前商业银行中绿色金融与普惠金融基本不是同一部门牵头负责,导致管理协同方面产生的信息差,另外商业银行绿色信贷统计分类工作基本是在贷款发放后,加之绿色识别的专业性障碍,在面对纷繁业务流时,一线人员对绿色金融有心无力致使“普而不绿”的现象普遍,不少商业银行普惠型小微贷款占全行贷款比例超过50%,而绿色贷款占比不足5%。

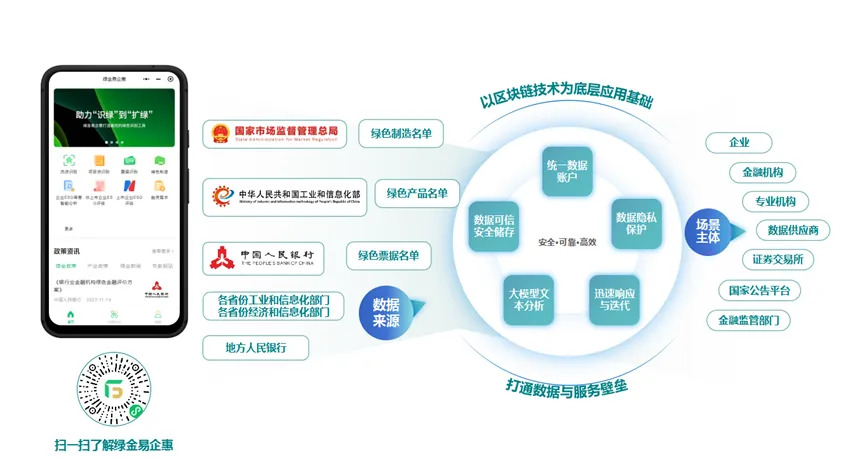

如何快速打通绿色金融与普惠金融融合发展的最后一公里,让银行业务一线人员彻底摆脱“识绿”的障碍,更好实现扩绿、提质、增效。我院成果转化中心同事通过充分调研和实践,总结出了高效的信息化手段带动业务流程的优化方式实现破局。具体就是商业银行一线从业人员可以通过绿色普惠金融服务平台,实现从“信贷投向”、“所处产业链”、“所产出产品或提供服务”等多个维度,快速锁定企业绿色行为,更好地发现企业竞争力,并精准匹配相关金融服务,将识绿流程与信贷营销工作有机结合,并且能实现信贷流程协同,无需再为投后识绿而烦恼。该平台具有体验强、交互好的特点,内嵌丰富的数据维度,让银行从业人员不再为找客户、找政策、找资讯烦恼。而平台使用成本不及同类型功能平台投入的维护成本,实现了“用运维的钱、做建设的事、省迭代的心”。

扫描二维码可了解并注册使用

平台正式上线不足九个月,已经有近3000名金融一线的从业人员进行注册,平台访问使用已经超过6万次。其中根据某一使用该平台商业银行反馈,该行6月末绿色信贷余额较年初增长了37%,另一使用该平台商业银行反馈,据地方金融监管部门检查,识绿准确率达到95%以上,得到大幅提升。

【成果二:金融支持绿色消费标准研究】

中央财经大学绿色金融国际研究院ESG中心联合主任 包婕

金融支持绿色消费标准研究是绿金院ESG团队和蚂蚁集团、重庆蚂蚁消金共同合作的课题。众所周知消费作为链接生产与生活的核心环节,从消费端发起低碳转型能够在双碳目标下的经济结构转型中发挥重要作用。当前我国针对绿色消费领域已经发布了一系列相关政策,形成了良好的政策基础。例如《促进绿色消费实施方案》提出到2025年和2030年要形成绿色低碳消费体系,并且完善绿色消费相关的政策制度。同时,《国务院关于促进服务消费高质量发展的意见》也提出要建立健全绿色低碳服务相关的标准、认证等体系。

但是我们也发现,虽然发布了一系列相关的绿色消费政策,但是对于金融和绿色消费连结,就当前的相关政策和绿色支持来看还是比较薄弱的,特别是消费金融和绿色消费如何形成相关连接,其实目前还是缺乏相关标准,也缺乏相关的引导和激励制度。

因此,我们在这个背景下和蚂蚁集团以及重庆蚂蚁消金开展合作,共同探讨绿色消费金融体系的标准如何构建,旨在可以形成一套标准支持金融服务绿色消费整体发展。具体意义包括可以发挥市场机制引导作用更好地引导绿色消费,发挥金融力量来倒逼产业的绿色生产转型,以及通过市场化的模式促进绿色消费品的认证。

因此,课题组从金融视角出发,摸索出了一套绿色消费金融标准,旨在打通消费需求侧和供给侧的金融链条,同时差异化地匹配绿色消费商业模式下功能性的支持需求,形成以绿色金融理念为基底的绿色消费金融生态。

课题组历经两年的研究,形成一系列成果,一方面是在中国人民银行重庆分行的指导下,课题组联合诸多金融机构,共同发布了重庆首个针对金融服务绿色消费认定的团体标准《重庆市金融服务绿色消费指南》。该指南从金融支持绿色消费的模式、流程以及激励措施等方面提出了相关指引,该指南也已经在全国团体标准信息平台上公开。另外一方面,在绿色消费金融通用性标准基础上,课题组进一步选取了食品行业,并发布了《绿色食品标准研究》行业研究报告,旨在我国上升为全球第三大有机消费市场背景下,通过金融支持绿色消费的模式,推动食品行业的向绿前行。

课题组也在相关研究中形成了对绿色消费金融生态体系的研究。消费端和金融端作为构建绿色生态的双引擎,能够协同拉动以需求侧为主导的体系建设。同时,对于绿色消费金融认定流程,课题组围绕生活场景下的“衣食住用行”五大维度,根据场景和产品两个方面进行可持续行为的判定,具体可以根据消费产品和场景是否符合已发布指南中的《金融服务绿色消费识别分类表》进行结构化的组合判定,并且进一步分为红色、黄色、绿色三类消费行为。在此基础上,金融机构和消费平台可以进一步地根据相关认定结果来开发相关的绿色消费数据应用和金融服务产品。

针对绿色食品行业的研究课题组进一步开展了行业细化的相关判定流程研究,并且基于绿色食品消费的这一特性形成了具有高度弥合的“产品+主体(1+1)”的流程体系。整体判定流程中可以分成三个层次进行判定:第一层是针对本身具有绿色食品、有机食品标签的产品进行绿色消费认证;第二层是针对目前还没有相关贴标,但是食品相关生产和原材料是具有绿色属性相关的产品进行进一步绿色消费判定;第三层是针对食品生产主体进行可持续行为相关判定。综合三层判定,金融机构可以基于相关判定结果去差异化予以金融产品和服务支持。

最后,由于目前绿色消费金融的相关标准仍处于起步阶段,如何通过金融影响促进整体绿色消费行业发展,课题组也提出相关建议。

一是加大对于绿色消费金融政策的支持力度,完善绿色消费的保障机制。二是依托我国数字经济基础,发挥新业态消费活力,加快绿色消费生态体系建设。三是依托碳帐户和数据共享机制建设,打通绿色消费数字化监管的数据链条。四是先试先行,将绿色消费的金融标准纳入绿色金融的体系建设当中。

点击链接可查看绿色食品消费标准研究报告:

绿色食品消费标准研究-中央财经大学绿色金融国际研究院 (cufe.edu.cn)

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。