原文标题:气候冲击与企业违约风险:基于物理风险的视角

原文作者:王文蔚期刊:世界经济

一、引言

央行与监管机构绿色金融合作网络(NGFS)将气候环境相关风险划分为物理风险(physical risk)和转型风险(transition risk),其中物理风险是指极端环境灾害等导致微观主体的资产和资本存量受到负向不可逆的冲击,使得整体经济的运行受到负面冲击,并传导至金融体系产生金融风险(NGFS,2019;王遥和王文蔚,2021)。转型风险是指在低碳零碳转型的过程中气候环境政策力度的趋严及其不确定性上升、市场需求偏好的低碳转型、低碳零碳技术进步等人为因素的变化对经济体系运行产生干扰,使相关实体部门(尤其是高碳行业)的资产价值大幅下降,恶化其还款能力,传递至金融体系引发金融风险(王文蔚,2024)。对于企业而言,识别和管理气候灾害引起的违约风险已是一项迫在眉睫的任务,是新时期维护经济金融稳定、促进经济高质量发展的内在要求。

在上述背景下,本文基于物理风险的视角从微观企业层面对气候冲击的影响效进行识别和检验。研究表明,气候物理冲击显著提高了企业的违约风险,主要的传导渠道为实体经济中的经营发展能力受阻与资本市场中资产价值无序重估。随着企业成本转嫁能力的提高以及企业信息披露质量的改善,气候物理冲击对企业违约风险的负面影响会显著削弱。同时气候物理风险在转型风险较大和绿色发展能力较弱的企业中表现得更为严峻。在经济后果方面,气候冲击的物理风险会抑制企业的投资动机,削弱企业的融资能力。最后,企业违约风险的上升也是气候物理冲击提升银行风险的传导渠道。

相较于以往研究,本文的边际贡献主要体现在以下几个方面:首先,就研究主题而言,本文较早从微观企业层面就中国的气候环境物理风险议题开展研究,在经济体系之外发掘了可能影响中国经济金融稳定的因素,丰富了中国金融风险问题的研究视角,也为气候物理冲击带给企业的风险提供了来自中国的经验证据;第二,在研究视角方面,以往文献主要从技术创新、劳动保护等经济和社会体系内部视角检验企业违约风险的影响因素,本文在此基础上从气候物理冲击这一经济社会外部因素的角度对企业违约风险的影响因素进行了探讨,拓宽了以往文献的研究视域。

二、样本与数据

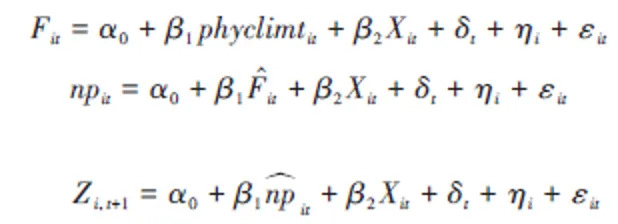

本文检验气候物理冲击对企业违约风险的影响所用的回归模型如下:

np为企业i在年份t的违约风险。主要基于Merton(1974)提出的违约风险模型(Merton DD, distance of default),结合文献,使用简化违约概率(naïve default probability)来衡量企业的违约风险。phyclimt为企业受到的气候物理冲击影响。使用自行构建的企业层面物理冲击词典,计算气候物理冲击词频与年报总词频的比值再乘以100得到企业的物理冲击指标,该指标越大,企业所面临的物理冲击程度越强。X为一系列控制变量包括企业的规模(ln asset),企业的盈利能力(roa),以企业的净资产收益率表示,企业的杠杆(lev),固定资产占比(fixed_assets),企业经营性现金流(cash),企业的治理指标主要包括企业的董事会规模(dsh_size),独立董事占比(ind_ds)、高管薪酬(ggxc),企业的成立年限(age)以及企业的市盈率(PE)。本文的研究样本为2007-2019年中国A股上市公司的非平衡面板数据。

三、实证结果

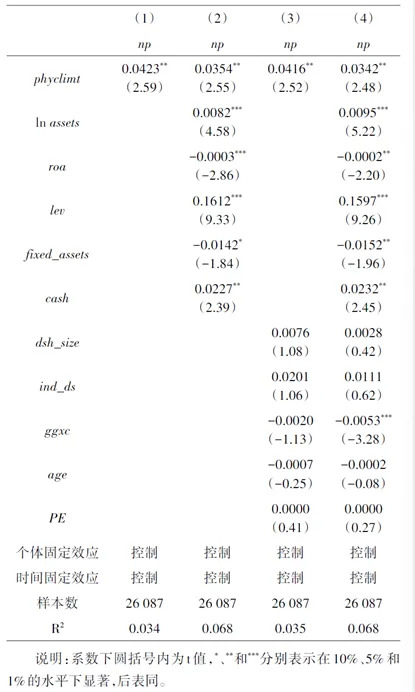

(一)基准回归结果

表1汇报本文基准回归的主要结果。由表1的回归结果可见,无论在何种情形下,核心解释变量的系数均在5%的显著性水平上为正,表明随着企业层面的气候物理冲击影响增加,企业的违约风险随之升高。从经济意义来看,气候物理冲击的程度每提升一个标准差,企业违约风险将提升0.02个标准差。以气候灾害和气候模式变迁为代表的物理冲击具有显著的风险效应,从而验证了本文的理论假说。

(二)传导渠道一:实体经营渠道

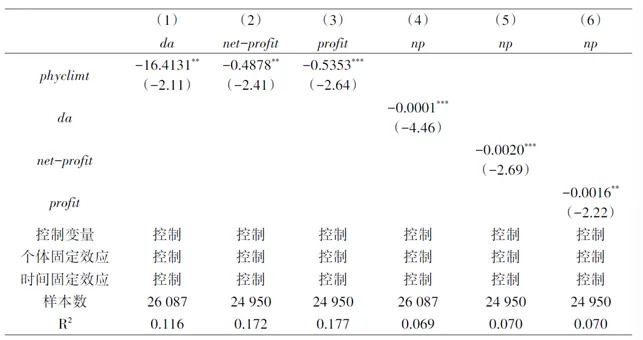

对于实体经营效应,本文选取企业的发展能力(da,以营业收入增长率衡量)、净利润增长率(net-profit)及利润总额增长率(profit)进行衡量,以期较为全面地检验气候物理冲击对于企业生产经营状况的干扰和影响。由回归结果可知,核心解释变量均至少在10%的显著性水平上为负。这表明在气候物理冲击的影响下,企业以营业收入增长率为代表的发展能力和以利润增长率为代表的盈利能力均在一定程度上受到削弱。

(三)传导渠道二:资本市场渠道

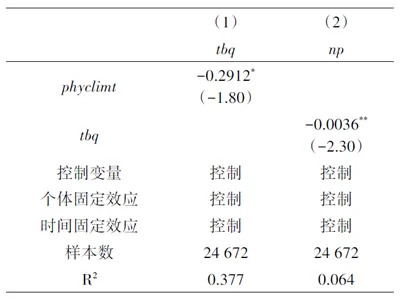

对于资本市场效应,本文选取托宾Q(tbq)作为企业资本市场估值表现的衡量指标(沈洪涛和黄楠,2019;Hu et al.,2021)。相应的回归结果见表3。第(1)列汇报了气候物理冲击对于企业托宾Q的影响效应,由回归结果可知,核心解释变量在10%的水平上显著为负,这表明在气候物理冲击的影响下,企业在资本市场上的估值降低,资本市场表现恶化,导致企业价值的无序重估。类似地,本文进一步检验了托宾Q对企业违约风险的影响效应,第(2)列的回归结果显示,托宾Q上升有助于降低企业的违约风险,说明随着气候物理冲击导致企业价值的无序重估程度的加重,企业的违约风险会有所上升。

(四)调节效应分析

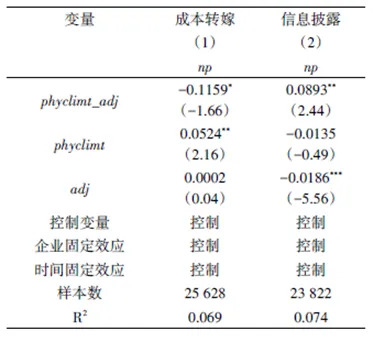

面对气候物理冲击造成的损失,如果企业能够将相应的成本和代价进行转嫁,就能在一定程度上削弱气候物理冲击对于企业自身的负面影响,降低违约发生的概率。可以预期的是,企业自身的成本转嫁能力越高,气候物理冲击对于该企业违约风险的负面影响越低。本文采用赫芬达尔指数(HHI)来度量企业的成本转嫁能力。赫芬达尔指数是常用的反映行业竞争度的指标,该指数越高表明行业的垄断程度越高,行业内企业在面对消费者和供应商时就越有议价话语权,企业转嫁成本的能力也就越强。相应的回归结果如表4第(1)列所示,交互项的系数在10%的水平上显著为负,这表明企业成本转嫁能力的提高也会显著削弱气候物理冲击对于企业违约风险的负面影响效应。风险信息的有效披露有助于降低资本市场上的信息不对称(Easley and O’hara,2004),使得投资者能够更加客观理性地看待气候物理冲击的影响,实事求是地评估冲击造成的损失,减少情绪波动的放大效应,避免资产价值的无序重估,最终削弱气候物理冲击对于企业违约风险的影响。对于企业的信息披露质量,参考Kim and Verrecchia(2001)的做法,本文使用KV度量法衡量企业的信息披露质量,KV值越小,企业的信息披露质量越高(林长泉等,2016)。相应的回归结果如表4第(2)列所示,交互项的系数在5%的显著性水平上为正,表明随着企业信息披露质量的提高,气候物理冲击对于企业违约风险的影响减小。

(五)物理风险对企业生产经营的进一步影响

气候物理冲击对企业实体经营的影响包括直接影响和间接影响。其中,直接影响指的是气候物理冲击直接影响企业的生产经营,这在上文中的机制检验中已进行了讨论。而间接影响是指气候物理冲击通过企业违约风险进一步影响企业的实体经营。为了区分直接影响和间接影响,本文构建如下三阶段模型来检验气候物理冲击直接影响和间接影响的传导过程。三阶段的方程系统设定如下:

其中,F为本文机制检验中所检验的气候物理冲击影响企业i违约风险的生产经营渠道相关指标,包括企业发展能力、利润增长率和净利润增长率。Z为本文进一步分析的两个方面,包括风险承担意愿和融资约束在前置一期的表现。其中,风险承担反映了企业在生产投资决策过程中对项目的选择,一定的风险承担水平是企业家精神的重要体现,有助于微观企业加速资本积累,提高生产效率和增加企业价值。

第一阶段的检验分析的是气候物理冲击对于企业生产经营方面(盈利和发展能力)的直接影响。第二阶段,本文使用第一阶段估计得到的气候物理冲击对于企业生产经营指标直接影响的拟合值来预测企业违约风险所受到的影响,反映的是气候物理冲击对企业生产经营的直接影响如何传导至企业的违约风险。第三阶段,本文继续使用第二阶段估计得到的企业违约风险拟合值来预测企业的风险承担意愿和融资约束,反映的是气候物理冲击通过影响企业违约风险对企业生产经营的间接影响。

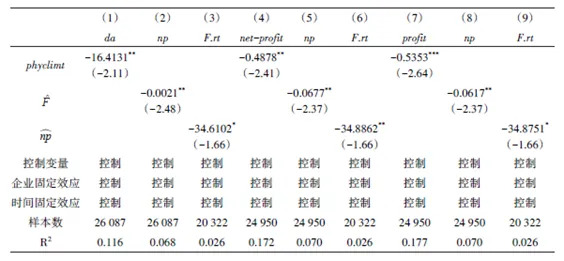

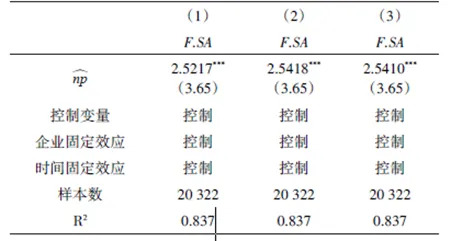

相应的回归结果见表5和表6。第一阶段的回归结果如表7第(1)(4)(7)列所示,核心解释变量至少在10%的显著性水平上为负,表明气候物理冲击会显著降低企业的盈利能力;第二阶段的回归结果如表7第(2)(5)(8)列所示,核心解释变量的系数在5%的显著性水平上为负,表明气候物理冲击对企业盈利能力的影响会进一步影响企业的违约风险。表7第三阶段的回归结果(见(3)(6)(9)列)表明,气候物理冲击的违约风险上升会进一步降低企业的风险承担意愿;表8第三阶段的回归结果表明,气候物理冲击的违约风险上升会进一步加剧企业面临的融资约束。

四、结论

本文从理论层面上分析了气候物理冲击对于企业违约风险的影响和作用机制,认为其主要通过阻碍经营发展能力和资产价值无序重估提升企业的违约风险。在此基础上,利用2007-2019年A股上市公司的数据,本文检验了气候物理冲击对于企业违约风险的影响。结果发现,气候物理冲击通过降低企业盈利能力和降低金融市场估值显著提升了企业的违约风险。企业成本转嫁能力以及信息披露质量的提高会削弱气候物理风险效应。气候物理风险效应在转型风险较大和绿色发展能力较弱的企业中更为严峻。随着气候物理冲击提升企业的违约风险,企业的风险承担意愿受到显著的抑制,融资约束更为严重。最后,企业违约风险的提升也是气候物理冲击提升银行风险的传导渠道。

作者:

王瑾喆 中央财经大学金融学院博士生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。