债务置换发展机制(Debt for Development Swap,简称DDS) 是一种国际金融合作工具,允许债务国将部分外债转化为国内发展项目的资金,从而在减轻债务负担的同时推动可持续发展。其核心是债权国同意重组部分债务,但要求债务国将原本需偿还的资金用于双方约定的环保、教育、医疗等特定领域的国际发展项目。过去十年间,由于新冠疫情后各国经济复苏乏力,地缘政治动荡加剧,气候变化影响等多重挑战交织叠加,广大全球南方国家面临发展资金短缺与债务风险攀升的双重困境。在这一背景下,作为主要双边债权国之一,中国若能创新性地引入DDS机制,不仅可为发展中国家的债务解决方案提供新思路,更可开辟国家发展合作的新路径。本文以埃及这一具有代表性的新兴经济体为案例,系统分析利用DDS推动中埃双边绿色能源转型合作的现实可行性与战略价值。

一、债转发展背景

全球南方国家正面临日益严峻的债务危机,2023年外债总额攀升至创纪录的8.84万亿美元,偿债支出占国民总收入(GNI)的比重高达3.7% [1]。这一沉重的债务负担严重挤占了各国在医疗卫生、基础教育、气候适应等关键发展领域的公共支出空间,已直接威胁到2030年可持续发展议程的实现。以可持续发展目标7(确保人人获得可负担、可靠且可持续的现代能源)为例,由于偿债压力巨大,许多发展中国家既无力维持现有能源基础设施的正常运转,也难以推进新的可再生能源项目建设。在此背景下,DDS机制展现出独特的潜在价值:它既能通过债务重组缓解短期财政压力,又能确保释放的资金精准投向与能源转型相关的领域,为陷入"债务-能源"双重危机的南方国家提供创新性解决方案。

DDS机制的核心机制是减少短期债务存量,同时将原本用于偿债的部分资金转向各类发展项目。如果新的支出承诺低于原有的偿债成本,政府预算压力将得到一定缓解。此外,由于DDS机制可以将原本以外币偿还的债务置换成由本币支付的各类本地支出,有助于改善债务国的国际收支并刺激本地经济。尽管DDS的交易规模有限,但作为债务重组与发展融资相结合的政策工具在国际上正受到广泛的学术与业界关注 [2]。

二、中国作为主要双边债权国在国际债务处理中的重要角色

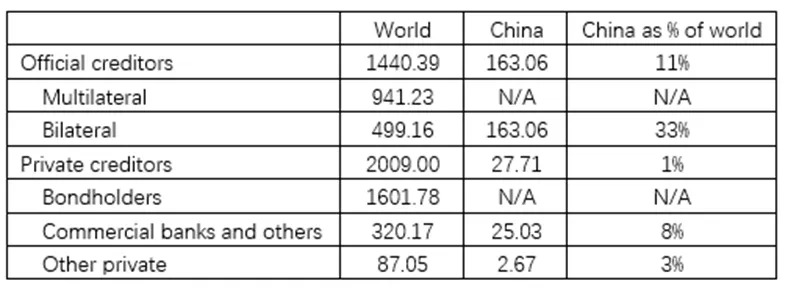

目前,中低收入国家的外债主要由私人债权人和国际多边银行持有,而中国是双边债务中的主要债权国之一(见下表)。中方高度重视发展中国家债务问题,尽己所能帮助相关国家缓解债务负担。中国积极落实G20缓债倡议(Debt Service Suspension Initiative, DSSI)和后续的《债务处理共同框架》(Common Framework for Debt Treatments beyond the DSSI, 简称“共同框架”),在G20成员中缓债金额最大,累计为最不发达国家缓债逾13亿美元,占G20缓债总额近30%,居成员国之首。在《共同框架》下,中国与乍得、埃塞尔比亚、赞比亚等国达成债务重组协议,通过延长还款期限、降低利率、部分本金减免等多种工具,切实缓解债务国偿债压力 [3]。

表1:截至2023年中低收入国家公共债务和公共担保债务存量,十亿美元

数据来源:世界银行国际债务数据库

相较于传统债权人,中国海外贷款资金主要用于具有开发性金融属性的大型基础设施项目,且表现出耐心资本的优势,可以有效促进南方国家的经济转型和增长 [4]。处理好现有双边债务问题既是维护国际金融稳定的必要举措,也是推动落实2030年可持续发展议程的关键前提,更是关乎实现中国“一带一路”战略构想的现实考量。中国通过DDS等创新机制,可以探索一条兼顾债务解决方案和当地可持续发展的新型合作之路。

三、埃及债转发展的适宜性

评估一个债务国是否适宜开展DDS,需要综合考量债务脆弱性、发展潜力、政治环境和双边关系四大关键维度。中央财经大学绿色金融国际研究院即将发布的《债务置换发展债务国的识别与筛选评分系统》采用定量与定性相结合的分析方法,对全球主要债务国进行了系统评估。研究结果显示,埃及在四项指标上均表现突出,展现出实施DDS的独特优势。

具体来看:在债务脆弱性方面,埃及外债占GDP比重虽达34.7%,但债务结构中以长期优惠贷款为主,具备债务重组空间;在发展潜力维度上,以SDG7为例,埃及可再生能源开发潜力巨大(规划2030年占比达42%)且苏伊士运河经济区等平台成熟,有一定的用电需求保障;政治环境上,埃及政府治理能力较强,政策连续性有保障;双边关系层面,中埃全面战略伙伴关系持续深化,2023年双边贸易额突破150亿美元,为开展DDS奠定了坚实基础。

四、适用于DDS的潜在绿色能源项目

埃及《2030年远景规划》与《国家低碳氢能发展战略》将可再生能源和绿氢产业列为国家战略优先发展方向。凭借得天独厚的太阳能资源(年日照时数2000-3000小时)和优越的地理位置(毗邻欧洲和亚洲市场),埃及正致力于打造国际绿氢枢纽,计划到2030年实现年产150万吨绿氢 [5]。然而,要实现这一宏伟目标,埃及亟需突破可再生能源装机、电解槽技术、氢能储运和相关基础设施建设等关键环节的瓶颈,并加快培养专业人才队伍。而在可再生能源发电和绿氢领域,中国的产业优势与埃及的发展需求高度互补。例如,中国在绿氢全产业链发展迅猛,2024年全球可再生能源制氢项目累计产能中,中国贡献超过50%。特别值得一提的是,2025年3月竣工的中国首个海洋氢氨醇一体化项目实现了多项技术突破:项目创新性地采用"漂浮式光伏+储能+海水电解"技术路线,首次完成从海水淡化到绿氢制备的全流程实证验证。该项目的成功实施,不仅为远洋船舶提供了新型清洁燃料解决方案,更为埃及开发红海沿岸氢能项目提供了可借鉴的技术范式 [6]。

在DDS的项目选择上,建议中埃双方重点考虑以下领域的机会:绿色电力基础设施、绿氢全产业链,以及绿色工业园区转型。绿色电力基础设施建设涵盖可再生能源发电、储能与输变电设施,不仅能加速低碳转型,更能提升国家能源安全、促进技术转移并改善民生。绿氢全产业链发展可依托埃及丰富的太阳能和风能资源,重点布局上游的可在生能源制氢以及海水淡化等配套设施、中游的液氢储运设施及氨转化工厂,以及下游的绿氢化工(如绿色化肥)及出口枢纽建设。工业园区绿色转型可成为埃及实现"2030愿景"工业减排目标的关键载体,重点领域包括绿色能源、绿色建筑、绿色交通、清洁生产、循环经济等。在DDS机制下,中国企业可以通过以下三种方式参与以上项目:股权投资方、EPC(设计-采购-施工)承包商,以及技术支持方。

作为股权投资方,中国企业采用"债权转股权"模式,与埃及合作伙伴成立可再生能源合资企业。不同于传统外国直接投资(FDI)需要企业新注资,中企可通过债务减免对应的本地货币价值直接获得项目公司股权。该模式需经中国相关政府部门审批,确保符合两国发展战略。

作为EPC承包商,中国可发挥工程总包优势,债务转化资金可定向用于支付中国企业的EPC服务。中国企业依托其全球领先的工程能力,以埃及镑结算承接关键项目,如光伏/风电电站建设、配套基础设施(海水淡化厂、智能电网等)、低碳工业园区等。这种模式通过雇佣当地分包商可实现技术溢出。

作为技术赋能者,中国可提供绿色产业“硬技术+软知识”的全链条能力建设。硬件输出方面,中国可发挥成本和技术优势出口电解槽、光伏组件等关键设备;软知识输出方面,中国可提供绿色行业人才培训、建设新能源职业技术中心培养技术工人、引入中国绿色工厂认证体系等中国标准。

此外,中方可灵活组合这三个角色:同一个绿色能源项目可包含多个中企参与股权投资、EPC总包和技术支持与培训服务。这种立体化合作模式可加速提高埃及本土化制造水平,为中国绿色能源企业开辟新兴市场,形成可复制的“债务重组+绿色能源投资”南南合作范式。

五、埃及债转发展机制

(一)债务种类

截至2023年,中国对埃及的公共部门债务(PPG)中有63%为双边主权债务,这为中国优先通过双边主权债务开展DDS合作提供了基础。根据孙与刘(2023)的研究,无息贷款和优惠利率贷款在埃及实施DDS的可行性最高 [7]。这类贷款具有显著优于市场信贷的条件,通常表现为低利率或零利率、宽限期长、还款期限长等特点。其开发性金融属性与DDS机制安排中“将债务转化为发展效益”而非商业回报的核心原则具有天然的制度和政治兼容性。相比之下,商业利率贷款对债权人机会成本更高,涉及更复杂的法律框架和责权分配,且通常需要更多私营中介机构参与,这些因素限制了双边谈判的灵活性,降低了实施DDS的可行性和效率。值得注意的是,埃及在过去二十年里与意大利、德国达成的DDS安排均基于优惠贷款或发展性贷款。

(二)债务规模

中埃DDS规模可参考以下维度确定:埃及债务可持续性评估、可转化项目成本核算、战略合作领域优先级(如苏伊士运河经济区、绿色能源等)。建议采取分阶段实施策略——初期开展小规模试点,后续根据成效逐步扩大。德意两国与埃及实施的DDS合同均采用分阶段安排模式,每阶段根据形势变化调整债务转化规模。这种弹性机制既可控制风险,又能确保资金精准投向重点领域。

(三)利益相关方

埃及已与意大利和德国在DDS上形成了长期合作机制,已构建相对完善的DDS治理体系,即“4+8”协同机制:四个核心决策机构和八个专业执行机构。

核心决策机构(4部门)包括:国际合作部作为总协调方,全程主导DDS谈判与项目实施,统筹各利益相关方;规划与经济开发部确保DDS与国家战略对接,负责项目筛选、绩效指标设定及预算纳入年度财政计划;财政部审核协议财务条款,评估财政可持续性,具有最终审批权(如德埃DDS需财政部批准后生效);埃及中央银行承担资金枢纽职能,既管理债务本金本地货币转化,又监管项目资金拨付。

在能源领域重点项目实施中,专业执行机构(8部门)包括:环境部及环保总署负责环评标准制定;电力和可再生能源部负责技术方案审核;最高能源委员会负责战略规划指导;教育与技术教育部负责人才配套保障;新能源管理局负责可再生能源项目落地;苏伊士运河经济区总局负责工业园区项目承接和落地;国家电网公司负责输配电基础设施支持。

该体系已成功运用于德埃、意埃等DDS项目,确保债务转化资金精准投向新能源、基建、教育、医疗、食品等发展领域。中埃DDS合作可以利用上述机制架构,降低交易和谈判成本。

(四)碳市场与债转发展的融合

绿色能源类的DDS可通过与碳市场结合展现出更大的发展潜力。双方可以测算拟建绿色能源项目的减排潜力并开发成可交易的减排额度,参与包括中国碳市场在内的国际碳交易和碳抵销市场,提升项目的经济可行性。此类项目不仅能够提升债务国的气候适应能力和生态韧性,还可通过多元化的碳信用项目(如可再生能源、能效提升、森林保护、生物多样性保护及可持续土地管理等)创造可持续的经济价值。债务国也可定期向债权方转让一定量的碳信用(如每年X万吨CO₂e),用于抵偿部分债务利息,债权方或相关执行企业可在各类碳市场出售,用于自身碳中和目标 [8]。以可再生能源项目为例,债务国通过风电、太阳能等可再生能源项目产生的碳信用,在满足额外性原则(Additionality)的前提下,可被纳入DDS协议框架,实现债务重组,能源转型与气候行动等多重目标。

为确保该机制的稳健运行,需要建立完善的制度框架,包括碳信用认证标准,定价机制,以及多层次监测、报告与核证(MRV)体系,确保长期减排效果。这也为中国和埃及本地的碳交易服务公司创造了一定的市场机会。此外,碳信用还可作为抵押品增强DDS的可信度。具体操作上,可通过设立专项信托或第三方托管账户进行管理,并在DDS协议中明确其抵押条款及违约责任,从而为债权方提供履约保障。若债务国未能按约定实施可再生能源项目,债权方可注销部分碳信用以弥补损失。这种安排不仅降低了债务国的偿债压力,还为其发展领域的投资承诺提供了可量化的资产支撑 [9]。

将DDS与碳市场工具结合并非首创,2005-2007年西班牙与乌拉圭通过清洁发展机制(CDM)实施的债转风电项目成功验证了这一模式的可行性。该项目不仅使西班牙方面获得核证减排量(CERs),还帮助乌拉圭实现了债务减免和能源转型,同时减少了化石能源进口依赖,产生了显著的经济和环境外溢效应 [10]。

碳市场与DDS的融合为全球债务治理与气候金融创新提供了新的解决方案。这一机制使债务国能够在履行偿债义务的同时推进本国发展领域投资,并为全球气候变化减缓做出贡献。而债权方则可通过碳抵销资产实现本国气候承诺。碳信用在主权债务重组中的更广泛应用需要加强不同碳信用体系的互认性,也需要包括联合国机构在内的各类国际组织对南方国家在DDS和碳项目共同开发所需的技术和信用支持。

六、结语

债务问题归根到底是发展问题。如期实现可持续发展目标是各国的共同责任。DDS机制可为中国在传统债务处理方式的基础上提供新的思路,帮助债务国提高经济韧性和活力,并且为他们获得可持续、优惠融资创造条件,以实现经济社会可持续发展。中埃债转发展合作将产生多赢效果:埃及可释放债务空间用于能源转型项目,并在促进中国企业走出去、绿色设备出口、技术服务与能力建设等领域开拓新的市场机会,同时为全球南南合作树立“债务重组-绿色投资-经济增长”的良性示范。随着埃及加入金砖国家机制和中埃建立全面战略伙伴关系十周年的新机遇,DDS机制能够成为绿色“一带一路”高质量发展的政策工具之一,为构建公平可持续的国际债务治理体系贡献中国方案。最终,通过将债务压力转化为发展动能,不仅有助于债务国实现2030可持续发展目标,更将推动形成更具韧性的全球发展伙伴关系。

参考文献

[1]世界银行. 2023年国际债务报告. https://www.shihang.org/zh/news/feature/2024/01/31/record-ida-replenishment-essential-as-debt-crisis-looms

[2]International Monetary Fund. Strategy, Policy, & Review Department, and World Bank. "Debt for Development Swaps: An Approach Framework", Policy Papers 2024, 038 (2024), accessed May 22, 2025, https://doi.org/10.5089/9798400284625.007

[3]中国政府网. 2021. 新时代的中非合作. https://www.gov.cn/zhengce/2021-11/26/content_5653540.htm; 环球网. 2023. 中国是摆脱“贫困陷阱”的伙伴. https://hqtime.huanqiu.com/article/4ESYtTqdfWv

[4]中国社会科学院. 2023. 生产性金融:中国海外贷款与发展中国家经济增长. http://www.iwep.org.cn/xsjl/xsjl_yth/202310/W020231018532650097749.pdf#page=54.28

[5]埃及国家低碳氢能发展战略. 2024. https://ent.news/2024/8/1422.pdf#page=9.14

[6]国际氢能网. 2025. 我国首个海洋氢氨醇一体化项目建设完工. https://mh2.in-en.com/html/h2-2441649.shtml

[7]Sun, T. & Liu, X., 2023. Debt-for-Development Swap: Debt Treatment Model Evolution and Chinese Approaches. Journal of International Economic Cooperation, 3, pp.78-90. https://lib.cqvip.com/Qikan/Article/Detail?id=7110152210&from=Qikan_Article_Detail

[8]Satyajit Bose. 2025. 中国碳市场和“一带一路”债务可持续性 (Carbon Markets & BRI Debt Sustainability)(主旨演讲). 债务可持续性与债转发展研讨会. 中央财经大学绿色金融国际研究院(IIGF). 中国北京.

[9]Barbara Baarsma, 2024. Nature-based carbon credits and debt-for-nature swaps as part of a climate agenda for the global south. https://www.global-solutions-initiative.org/wp-content/uploads/2025/03/Baarsma_Nature-based-carbon-credits-and-debt-for-nature-swaps-as-part-of-a-climate-agenda-for-the-global-south_August-26-2024.pdf#page=5.61

[10]Chamon, M. E. Klok, V.V. Thakoor and J. Zettelmeyer. 2022, Debt-for-Climate Swaps: Analysis, Design, and Implementation, August 12, IMF Working Paper 2022/162, International Monetary Fund, Washington, DC.

作者:

陈翰 中央财经大学绿色金融国际研究院高级研究员

研究指导:

沈威 中央财经大学绿色金融国际研究院高级研究员

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。