国际航运业作为全球贸易的基石,承载了超过80%的国际货物贸易量[1],有力支撑了全球经济增长、供应链稳定和就业。然而,国际航运在贡献全球贸易和经济发展的同时,对全球气候造成了无法忽视的影响。面对日益严峻的气候危机和国际社会对可持续发展的迫切要求,推动这一关键行业的深度脱碳已成为全球性议题。国际海事组织(IMO)作为联合国负责海上航行安全和防止船舶造成海洋污染的专门机构,近年来显著提升了减排雄心,于2023年通过了旨在实现2050年净零排放的温室气体减排战略,并于2025年批准了落实该战略的核心中期机制——《IMO净零框架》。这一框架的建立标志着航运业进入了一个新的监管范式,预示着深刻的技术变革、巨大的投资需求和复杂的政策挑战。本文旨在系统性地剖析国际航运温室气体排放的现状与影响,解读IMO净零框架的具体内容与机制,并探讨该框架下航运业未来面临的挑战与展望。

一、国际航运温室气体排放的现状与影响

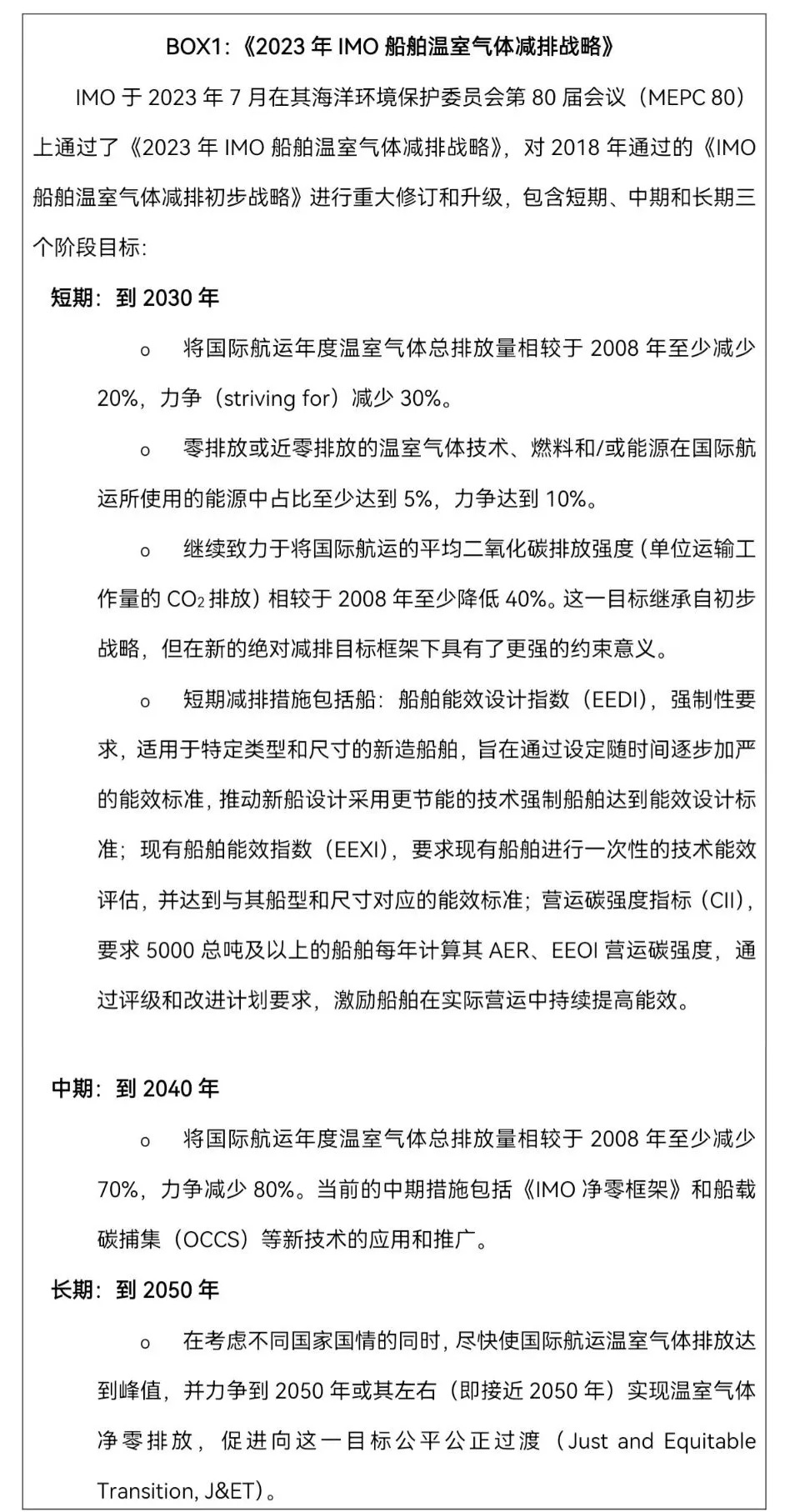

国际航运高度依赖重质燃料油(HFO)等船用化石燃料,是多种温室气体的重要排放源。根据国际海事组织(IMO)第四次温室气体研究报告,从2008年至2018年间,根据不同的衡量指标(如AER[2]、EEOI[3])计算的国际航运的平均航运碳强度改善了约20-30%,但能效的提升未能抵消同期全球海上贸易量增长带来的影响,国际航运从2008至2018年间的温室气体绝对排放量增幅达到35.52%。截至2018年,国际航运绝对排放量达到10.76亿吨CO2e,约占全球人为温室气体总排放量的2.89%,堪比同期日本或德国等工业化国家的年排放量[4]。在缺乏进一步强力干预的情况下,到2050年,国际航运排放量可能达到2008年水平的130%。这种排放趋势与《巴黎协定》气候目标以及IMO自身制定的减排目标之间存在显著差距,IMO明确指出,仅依靠节能技术和降低航速难以驱动实现目标所需的减排速度和规模,航运业必须经历从化石燃料向低碳和零碳替代燃料的根本性转型,才能与全球气候行动保持一致。[5]

二、IMO净零框架的核心构成与创新机制

为进一步推动国际航运业的深度脱碳,2025年4月7日至11日举行的IMO海洋环境保护委员会第83届会议(MEPC 83)批准了《IMO净零框架》(IMO Net-zero Framework),该框架被视作全球航运净零排放法规,是世界上首个将强制减排目标和温室气体定价结合起来的行业综合性法规体系。

(一)框架基础与方向设计

《IMO净零框架》的制定与批准紧密围绕并服务于IMO在2023年7月MEPC 80会议上通过的《2023年IMO船舶温室气体减排战略》(以下简称“2023年减排战略”),成为其中的核心中期措施,并将作为新增章节纳入《国际防止船舶造成污染公约》(MARPOL)附则VI,适用于5000总吨(GT)及以上的船舶[6],覆盖国际航运总排放量的85%[7]。

《IMO净零框架》的建立标志着IMO减排策略的重大演进。该框架的创新性在于转变了IMO减排策略的核心方向——从过去以能效设计指数(EEDI)、现有船能效指数(EEXI)和碳强度指标(CII)等为代表的船舶效率监管,转向直接管理燃料的生命周期排放及其经济成本,形成了需求侧(效率)与供给侧(燃料)相结合的监管格局。

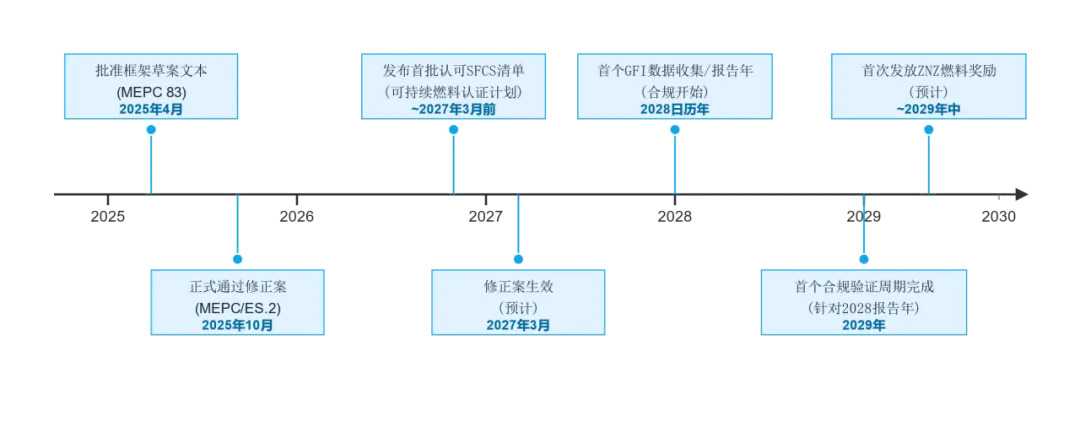

《IMO净零框架》已在MEPC 83会后立即分发给IMO成员国,计划在2025年10月海洋环境保护委员会特别会议(MEPC/ES.2)上通过,随后进入16个月的批准期,预计于2027年3月正式生效。在此之前,IMO将建立全球温室气体燃料强度(Greenhouse Gas Fuel Intensity, GFI)注册系统,同时于2027年3月1日前公布首批获认可的可持续燃料认证计划(SFCS)清单。2028年作为首个数据收集与合规验证年度,2029年完成首个合规周期,并预计首次发放零排放或近零排放(ZNZ)燃料奖励。该框架选择2027年作为准备年,为船东、验证机构和监管当局提供系统测试与调整空间,确保2028年正式合规年度的顺利实施。在合规过程中,船舶须经第三方验证机构核查其GFI数据与合规情况,最终签发年度符合声明(Statement of Compliance,SoC)。

(一).技术支柱:温室气体燃料强度标准

图1《IMO净零框架》实施时间表

来源:中央财经大学绿色金融国际研究院整理

《IMO净零框架》的技术核心是强制性的GFI标准,旨在逐步降低船舶所使用能源的温室气体排放强度。

全生命周期评估方法。GFI被定义为船舶使用的每单位能源所产生的温室气体排放量(gCO2e/MJ),采用“从源到尾”(Well-to-Wake, WtW)的全生命周期评估方法。这不仅包括燃料在船上燃烧产生的排放(“从油箱到尾迹”/Tank-to-Wake),还涵盖燃料开采、加工、运输等上游环节的排放(“从油井到油箱”/Well-to-Tank),旨在避免潜在的“排放转移”问题。

双重目标线结构。框架引入明确的、逐年收紧的双重目标线机制,即较为宽松的基础目标(Base Target,BT)和更为严格的直接合规目标(Direct Compliance Target,DCT)。

表1 IMO净零框架GFI减排目标

注:2036年至2040年的直接合规目标以及2040年之后的目标将于2032年1月1日前在后续审议中确定。[8]

来源:中央财经大学绿色金融国际研究院整理

渐进式减排轨迹。从2028年开始,GFI目标逐年收紧,如2028年基础目标较2008年降低4%,直接合规目标降低17%;到2035年两个目标分别提高至降低30%和43%;到2040年基础目标达到降低65%。

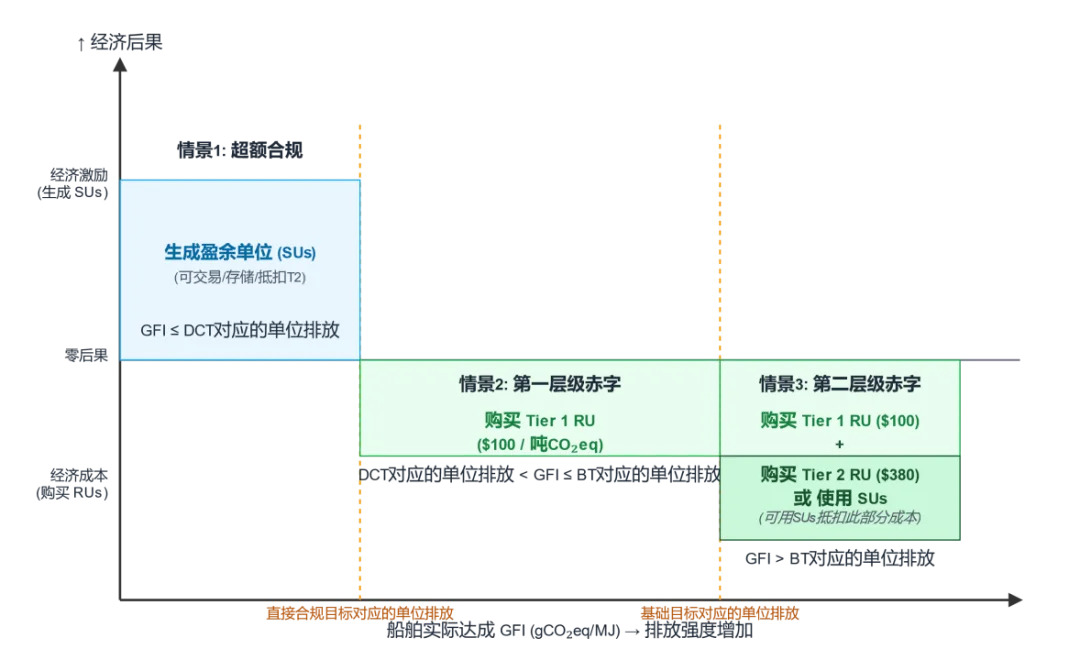

动态合规机制。引入“盈余单位”(Surplus Units, SUs)和分层“合规赤字”(Compliance Deficits)概念,为船舶提供灵活的合规路径。当船舶实际达成GFI值低于直接合规目标时,每吨CO2eq的盈余可生成一个SU,具有经济价值。当GFI值高于直接合规目标时,则产生合规赤字,分为两个层级:第一层级(Tier 1)赤字,当船舶的GFI值高于直接合规目标,但低于或等于基础目标时,其超出直接合规目标的部分构成第一层级赤字;和第二层级(Tier2)赤字,当船舶的GFI值高于基础目标时,其超出基础目标的部分构成第二层级赤字,同时也会产生相当于基础目标与直接合规目标之差的第一层级赤字。

(二)经济支柱:差异化定价机制

与GFI技术标准相辅相成的是一套差异化温室气体排放定价机制,该机制并非传统的碳税或总量控制与交易体系,而是构建在GFI双重目标线基础上的费用/奖励结构。

分层补救单位价格。对于合规赤字,船舶需向“IMO净零基金”(IMO Net-Zero Fund)缴费获取“补救单位”(Remedial Units,RUs)。

图2 IMO净零框架:差异化定价机制

来源:中央财经大学绿色金融国际研究院整理

ZNZ燃料奖励机制。通过IMO净零基金对使用合格的ZNZ燃料的船舶提供奖励,资格条件为年平均GFI不高于特定阈值,该阈值在2034年12月31日前为19.0 gCO2eq/MJ,此后为14.0 gCO2eq/MJ[9]。

市场化激励。允许SUs在不同船舶间转移、存储[10]和交易,为超额履约行为引入市场化激励,但首层赤字不能用SUs抵消,确保基本减排行动的执行。这种结构可能激励船舶达到基础目标以避免高昂的第二层级成本,但也可能使得未能达到基础目标的成本因SUs市场价格波动而具有一定的不确定性。

三、IMO净零框架下的国际航运未来挑战与展望

尽管IMO净零框架的批准标志着全球航运脱碳进程中的一个重要里程碑,但其有效实施仍面临一系列严峻挑战。这些挑战涉及燃料、政策、资金、公平性以及配套机制等多个层面,共同构成了航运业向净零未来转型的复杂图景。

(一)燃料生态系统的供需困境与经济可行性缺口

国际航运业向净零转型面临深刻的系统性燃料困境,其核心在于ZNZ燃料生态系统的形成与经济可行性。当前市场呈现典型的“供需双困”局面——ZNZ燃料供应严重不足,尤其是基于绿色氢气的电子燃料如电子甲醇和电子氨,其生产仍处于初期阶段,产量极为有限。IMO2023年减排战略虽要求2030年ZNZ燃料占比达5-10%,但数据显示,要实现2030年至少减排20%的目标,ZNZ燃料占比实际需达约25%[11][12],供应缺口巨大。同时,ZNZ燃料与传统海运燃料之间的成本差距悬殊,电子甲醇或电子氨的生产成本约为传统船用燃油的2-3倍[13]。净零框架设定的RU价格机制可能不足以弥合这一差距,难以形成足够强的经济激励,可能导致船东选择支付RU费用而非转向昂贵的ZNZ燃料,形成“付费污染”局面。而且,ZNZ燃料生态系统的构建呈现出典型的相互依赖性。缺乏可靠、充足且具有成本竞争力的燃料供应,船东就不会投资建造或改造能够使用这些燃料的船舶;反之,没有明确的船舶需求信号,燃料生产商和基础设施开发者也难以进行大规模投资。这种“鸡生蛋、蛋生鸡”的困境是阻碍ZNZ燃料发展的难题之一,需要强有力的政策干预和跨价值链的协同行动来打破僵局。政策框架提供的信号强度、资金激励(如净零基金的奖励机制)等对于同时启动燃料供应、基础设施建设和船舶需求至关重要。

(二)政策信号强度不足与长期确定性缺失的监管困境

IMO净零框架的政策设计面临信号强度不足与长期确定性缺失的结构性困境。框架设定的初期GFI目标轨迹明显偏弱,尤其是2030年的基础目标仅要求8%的GFI降低,远低于实现IMO战略中2030年绝对排放量减少20-30%所需的减排力度,初始阶段相对宽松的目标可能导致行业减排行动迟缓。经济激励机制同样存在设计缺陷,Tier 1的RU价格过低,难以驱动船东超越基础目标采取更积极行动;而Tier 2价格虽然较高,却可能仍不足以弥合传统燃料与昂贵ZNZ电子燃料间的成本差距。更为关键的是,当前框架仅明确了至2035年的GFI目标和至2030年的RU价格,而2035年之后的目标将在2032年确定,2030年之后的RU价格及其调整机制则需在2028年前明确。

这种中长期政策路径的不确定性,对需要进行数十年投资决策的船东、燃料生产商和金融机构带来显著风险,可能抑制其进行大规模、前瞻性投资的意愿。此外,战略本身计划于2028年进行审查,而短期措施(CII/EEXI)也将在2026年进入第二阶段审查,这些都可能带来政策调整,增加了监管环境的易变性。综合来看,虽然框架内嵌了审查和调整机制,但初期信号强度不足可能导致行业采取短期合规方案(如运营优化、部分生物燃料应用、支付Tier 1 RU费用)而非立即大规模投资于真正能实现深度脱碳的ZNZ技术,导致后期需要更陡峭、更昂贵的减排曲线才能追赶上目标,增加了转型的难度和成本。

(三)投资缺口与融资机制错配的资本困境

航运脱碳转型面临巨大的资本难题。据估算,到2050年实现航运脱碳所需的总资本投资(包括船舶和岸基设施)高达1.4至1.9万亿美元[14],仅全球船队的年度脱碳成本就可能在80亿至280亿美元之间[15],而目前的投资水平远未达到所需规模。这一投资缺口可能来源于多重障碍,例如,ZNZ燃料船舶与减排技术的高昂前期成本与不确定的长期回报形成显著对比;其次,缺乏可行的商业模式与合同架构,如航运市场主要以现货或短期租约为主,但ZNZ燃料生产项目需要长期、固定价格、有保障的燃料销售合同才能获得项目融资达到最终投资决定(FID)[16];而且,合同结构存在分裂激励问题,在常见的期租合同(Time Charter)下,通常由船东负责船舶的资本支出(如投资能效技术或ZNZ燃料船舶),而由租船人负责支付燃料费用,节省下来的燃料成本主要由租船人享有,船东投资节能减排的动力不足;同时现有的合同条款,如航速保证(Speed Warranties)、滞期费规则(Demurrage Rules)甚至可能间接鼓励低效运营[17]。另外,投资时间框架与政策视野存在错配——航运资产(船舶)和燃料基础设施的投资决策具有典型的长期性,而IMO净零框架目前提供的明确政策信号仅覆盖到2035年或2030年,这种时间上的不匹配显著增加了投资风险。

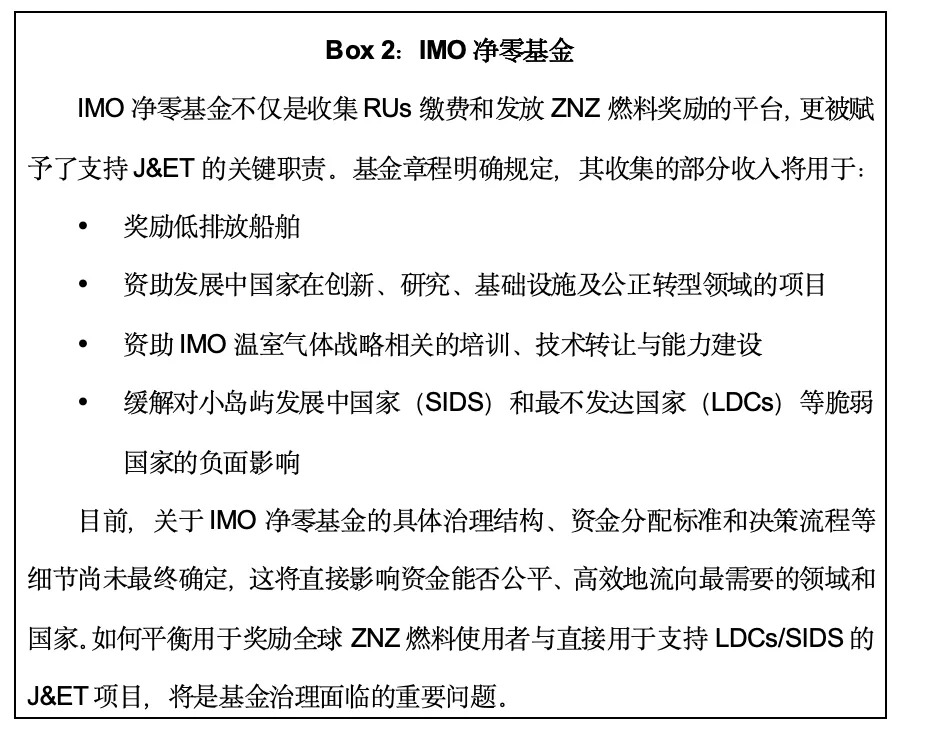

(四)公平转型的现实差距与资源分配困境

IMO净零框架面临实现公正与公平转型(J&ET)的根本性挑战,核心在于如何平衡气候行动的有效性与分配正义的复杂张力。净零基金作为J&ET的主要实施工具,陷入了资源分配的两难困境——同时需满足奖励ZNZ船舶部署(可能主要惠及技术领先的发达国家和大型航运企业)与支持脆弱国家(特别是SIDS和LDCs)的差异化需求,而现有RU价格设计的资金规模(预计年收入约100亿美元[18])能否兼顾两项任务存在质疑。治理层面的挑战同样突出,设计一个既能确保发展中国家有效参与决策又具备高效运作能力的基金治理结构,涉及复杂的权力平衡、程序设计和问责机制等问题。此外,J&ET需求超越纯粹的资金转移,还包括全面的能力建设、技术转让、船员技能培训以及解决转型可能带来的贸易模式变化和经济结构调整等广泛议题,这些多维度需求进一步增加了净零框架落实公平转型的复杂性与挑战性。

(五)认证体系建设的技术复杂性与全球协调困境

IMO净零框架的有效运行面临可持续燃料认证计划(SFCS)及其配套机制建设的严峻挑战,体现为时间紧迫性与技术复杂性的双重压力。首先,如何确保众多可能被认可的不同SFCS之间的方法论一致性、数据质量标准和核查严格性,避免出现“认证洼地”或标准不一致的情况;其次,IMO生命周期评估(LCA)导则本身仍需完善,例如需要提供更详细的默认排放因子值、明确认证与核查的区别、处理土地利用变化(LUC)排放以及船载碳捕集(OCCS)的核算方法等[19];第三,构建防范认证欺诈和洗绿行为的严格监督和执行机制,确保认证过程的诚信度和燃料环境绩效声明的真实性。最为迫切的是全球范围内的能力建设瓶颈——尤其是在可能成为未来燃料生产中心的发展中国家,缺乏足够数量、具备专业资质的认证机构、审核员和核查员队伍,可能导致认证流程延迟、成本增加甚至质量参差不齐,影响整个框架的有效性。

(六)未来展望

尽管挑战艰巨,脱碳转型也为航运及相关产业带来了前所未有的机遇。技术创新将催生新的商业模式和绿色技术市场,重塑海运价值链。在全球能源转型的大背景下,一些国家,特别是拥有可再生能源优势的发展中国家,有望成为新的绿色燃料生产和供应中心,扮演更重要的角色。此外,脱碳还能带来显著的环境和健康协同效益,并促进可持续发展目标的实现。

综合评估,仅依靠当前形态的IMO净零框架,实现2023年IMO减排战略设定的目标,特别是2030年和长期的减排目标,可能性存在疑问。框架的最终成功,将取决于未来几年能否通过其内置的审查机制,及时、果断地提升政策雄心,使其与科学要求和战略目标保持一致。同时,这还需要全球范围内前所未有的技术创新、大规模投资动员、有效的J&ET落实以及广泛的多边合作与跨界协同。展望未来,IMO净零框架与减排战略预计将在更严格的GFI目标、RU价格的动态调整、短期能效措施的强化、LCA和SFCS框架的完善等方面不断演进,国际航运业有望通过多维度的系统转型,在维持全球贸易命脉功能的同时,实现与《巴黎协定》1.5°C温控目标相一致的深度脱碳,为全球可持续发展做出关键贡献。

脚注

[1]Shipping data: UNCTAD releases new seaborne trade statistics,https://unctad.org/news/shipping-data-unctad-releases-new-seaborne-trade-statistics

[2]Annual Efficiency Ratio in gram CO2/Dwt/nm,船舶年度二氧化碳排放量与船舶载重吨和航行距离乘积的比值。

[3]Energy Efficiency Operational Indicator in gram CO2/tonne cargo/nm,时间内船舶实际运营排放的二氧化碳总量与实际客货周转量之间的比值,亦即运输单位客货行进单位距离所产生的二氧化碳排放量。

[4]The State of Shipping and Oceans Report | Seas At Risk, https://seas-at-risk.org/wp-content/uploads/2023/07/The-State-of-Shipping-and-Oceans-Report-Final.pdf

[5]Fourth Greenhouse Gas Study 2020 - International Maritime Organization, https://www.imo.org/en/ourwork/Environment/Pages/Fourth-IMO-Greenhouse-Gas-Study-2020.aspx

[6]特定的船舶类型,如仅在国家水域内航行的船舶、非机械驱动船舶、平台(包括浮式储油装置FSUs、浮式生产储油卸油装置FPSOs)和钻井平台等则被排除在外。

[7]IMO approves net-zero regulations for global shipping,https://www.imo.org/en/MediaCentre/PressBriefings/pages/IMO-approves-netzero-regulations.aspx

[8]IMO News FlashMEPC 83,https://www.krs.co.kr/TECHNICAL_FILE/IMO%20News%20Flash(E)%20MEPC%2083.pdf

[9]FuelIMO? The IMO approves a historic Net Zero Framework,https://gorrissenfederspiel.com/en/fuelimo-the-imo-approves-a-historic-net-zero-framework/

[10]有效期通常为其签发年份后的两个日历年。

[11]Why 2025 is such an important year for shipping decarbonisation | Global Maritime Forum,https://globalmaritimeforum.org/article/why-2025-is-such-an-important-year-for-shipping-decarbonisation/

[12]Pathway to Zero-Emission in International Shipping - Understanding the 2023 IMOGHG Strategy - ClassNK,https://www.classnk.or.jp/hp/pdf/info_service/ghg/PathwaytoZero-EmissioninInternationalShipping_ClassNK_EN.pdf

[13]IMO policy measures: Ensuring certainty for shipping's energy transition,https://globalmaritimeforum.org/insight/imo-policy-measures-ensuring-certainty-for-shippings-energy-transition/

[14]UMAS.A strategy for thetransition to zero-emission shipping. An Analysis of TransitionPathways, Scenarios, and Levers for Change.https://www.u-mas.co.uk/wp-content/uploads/2021/10/Transition-Strategy-Report.pdf

[15]GREEN SHIPPING AND SUSTAINABLE FINANCE: STRONGER TOGETHER - EDF+Business, https://business.edf.org/wp-content/blogs.dir/90/files//Shipping-Finance-Discussion-Brief.pdf

[16]How financial institutions can propel maritime shipping towards decarbonisation, https://business.edf.org/insights/how-financial-institutions-can-propel-maritime-shipping-towards-decarbonisation/

[17]The third pillar: a contractual architecture for maritime decarbonisation。https://gard.no/insights/the-third-pillar-a-contractual-architecture-for-maritime-decarbonisation/

[18]IMO MEPC 83 approves net-zero framework - SAFETY4SEA, https://safety4sea.com/imo-mepc-83-approves-net-zero-framework/

[19]IMO MEPC 83: GHG requirements approved, taking effect from 2028 – DNV,2025,

https://www.dnv.com/news/imo-mepc-83-ghg-requirements-approved-taking-effect-from-2028/

作者:

范欣宇 中央财经大学绿色金融国际研究院研究员

研究指导:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。