小岛屿发展中国家(Small Island Developing States,SIDS)包括38个联合国会员国和20个非会员国。在全球气候变化的大背景下,这些国家正面临着前所未有的生存挑战。海平面上升、极端天气事件愈发频繁和强烈,这些影响给小岛屿发展中国家带来了巨大的社会、经济和环境压力。尽管这些国家在全球温室气体排放中所占比例极小,却承受着气候危机不成比例的后果。由于这些国家在气候变化面前极度脆弱,面临着巨大的潜在经济和物质损失,是各类气候损失和损害基金(Loss and Damage Fund)和国际援助机制的重点关注国别。传统的灾害风险融资机制,按灾害发生时点分为事前和事后两种模式。然而在应对小岛屿发展中国家不断升级的气候挑战时,这两种模式均暴露出诸多不足。本文旨在深入剖析传统融资模式的局限性,并结合成功案例探索更有效的融资途径和各类创新融资机制。

一、小岛屿发展中国家的独特脆弱性

小岛屿发展中国家具有经济脆弱性,其经济规模普遍较小,且结构单一,严重依赖少数关键产业,如旅游业和渔业等对气候敏感的产业;并且其地理位置偏远,贸易和运输成本高,在食品、能源等方面高度依赖进口,易受全球价格波动和供应链中断影响[2]。此外,高额债务以及有限的融资渠道,严重制约了它们在气候适应和抵御能力建设方面的投入,导致国家整体上对自然灾害的脆弱性极为突出[3]。

同时,小岛屿发展中国家面临着气温和海面温度升高、海平面上升、极端天气事件增多等问题,使其极具气候敏感性。海平面相对上升对许多低洼小岛屿构成了生存威胁,导致沿海基础设施、农业用地被侵蚀和淹没,迫使社区居民流离失所[3]。海洋变暖和酸化对珊瑚礁等重要海洋生态系统造成了严重影响,导致生物多样性丧失和经济损失[2]。气候变化还通过改变降雨模式、增加干旱风险和引发海水入侵淡水资源等方式,加剧了粮食和水资源安全面临的威胁[3],民众健康也面临着诸如媒介传播疾病增加和非传染性疾病加剧等风险[4]。

另外,小岛屿发展中国家呈现社会脆弱性。此类国家人口分布较为集中,人口密度较高,面对灾害时易造成大量人员伤亡和社会秩序混乱[2]。而且这些国家的社区对海洋资源的依赖程度高,由气候变化引发的海洋生态系统变化,直接影响到当地居民的粮食安全和生计。同时,小岛屿发展中国家独特的文化遗产与当地的自然环境紧密相连,海平面上升和极端天气对文化遗址、传统生活方式等造成了严重威胁,许多传统技艺和文化传承面临中断风险[3]。一些具有历史意义的沿海村落因海平面上升而被迫迁移,原有的社区结构被打破,居民之间的社会联系和互助体系受到削弱,进一步削弱了社区韧性。

二、传统融资无法满足小岛屿发展中国家损失与损害需求的原因

(一)事前融资及其局限性

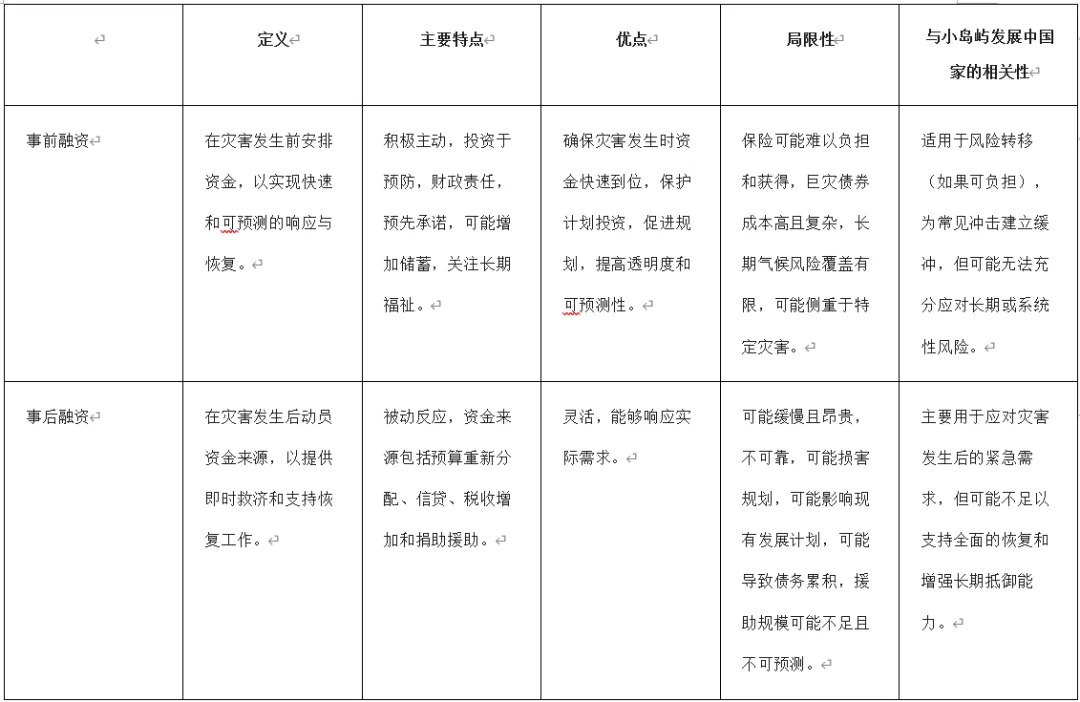

事前灾害风险融资是指在灾害发生前采取的一系列金融策略,主要目的是提前做好金融资源准备,以实现对灾害的快速、有效响应。它涵盖了多种机制,例如灾害保险,财政储备金和灾难基金等专门用于应对灾害和恢复工作预留的资金池;预算应急调配,通过预先规划政府预算调整,确保在灾害发生后能迅速将资金投入到救灾重建的需求中;或利用债务工具和紧急贷款,提前安排优惠条件的信贷额度或贷款协议,以便金融机构在灾害发生时快速提供资金支持;风险转移机制,例如传统保险、再保险、指数型保险以及巨灾债券等,可将潜在灾害的财务负担转移给第三方[5][6]。

然而,对于小岛屿发展中国家而言,事前融资存在显著的局限性。小岛屿发展中国家的保险市场通常不完善,缺乏支持私营保险部门有效参与的基础设施、数据系统和金融基础设施。由于气候变化和自然灾害风险被认为较高,再加上市场规模较小,限制了风险分摊,导致保险费过高,许多小岛屿发展中国家的居民和企业难以承受;同时,保险公司为应对风险提高保费甚至拒保,使保险覆盖范围缩小,影响了小岛屿发展中国家从灾害中恢复的能力[7]。同时,气候保险作为短期风险转移工具,无法充分应对气候变化带来的长期和慢性影响,如海平面上升、海洋酸化和土地逐渐丧失。气候保险通常为期1至3年,这与小岛屿发展中国家数十年的风险和损失补偿需求不符。而为长期气候风险进行合理定价在技术上难度很大,可能导致保费过高或无法有效承保[8]。

主权巨灾债券作为另一种针对高强度、低频率事件的气候风险管理工具越来越受到小岛屿发展中国家的关注,但其发行涉及高昂的交易成本(包括法律咨询、风险建模等费用),这对小型岛屿经济体来说是一笔巨大的负担。此外,债券结构的复杂性,包括可能与实际损失不符的参数触发器(基差风险),以及透明度问题,都可能阻碍其有效性和推广。同时,气候风险模型在捕捉气候变化驱动的不断增加和变化的风险方面的有效性也存在争议[9]。

(二)传统事后融资及其不足

事后融资指在气候灾害发生后筹集资金,其主要渠道包括:预算重新分配,即把现有预算资金从原计划项目转移到应对灾害紧急需求上;国内和外部信贷,从国内金融机构或国际贷款机构获取贷款,用于即时救济和长期重建;增加税收,通过临时或永久性提高税收来筹集灾后恢复和重建资金;接受捐助和人道主义援助,依靠国际组织、双边捐助者、非政府组织和其他国家提供的财政、物资和技术支持[6]。

然而,对于小岛屿发展中国家而言,事后融资多依赖的人道主义援助等资金,但此类资金筹集程序复杂,需经过损失和需求评估,资金到位时间长,受灾民众无法及时获得援助,使恢复重建工作受阻[1]。另一方面,随着气候相关灾害日益严重和频繁,人道主义援助的规模常常难以满足小岛屿发展中国家全面恢复和具有气候韧性重建的需求[10]。同时,这些国家获得的官方发展援助总额比例相对较小,用于应对气候变化的资金与需求差距大。另外,来自个人援助的资金可用性和可预测性较差,常受到媒体报道、捐助国政治优先事项以及其它全球危机等因素的影响[11]。此外,传统的事后融资,尤其是人道主义援助,往往更注重即时救济和短期需求,忽视了旨在全面恢复社区气候韧性的长期重建以及非经济损失的弥补。

其次,传统的事后融资方式也会影响现有发展计划。比如依靠预算重新分配来满足灾后需求,可能需要将资源从已计划的长期发展项目和投资中转移出来,这对小岛屿发展中国家的可持续发展目标造成了损害。同时,过度依赖国内和外部信贷进行灾后融资,可能会显著增加小岛屿发展中国家本已沉重的债务负担,进一步损害其财政稳定和长期发展前景[10]。

表1 事前和事后灾害风险融资机制比较

(三)被忽视的维度:小岛屿发展中国家的非经济损失与损害

非经济损失与损害(Non-Economic Loss and Damage, NELD)是指气候变化带来的难以量化或货币化的不利影响,涵盖人类和环境福祉中广泛且至关重要的无形价值[12]。这些损失包括但不限于生命损失、对身心健康的影响、流离失所和被迫迁徙、领土和主权丧失、文化遗产和身份的破坏、本土文化和地方知识的侵蚀、生物多样性和生态系统服务的下降,以及个人和社区的社会和心理影响[12]。对于小岛屿发展中国家而言,由于其社区与其土地、海洋和独特的自然环境之间存在深刻的文化、精神和社会联系,非经济损失的确定和补偿尤为重要。

传统的灾害风险融资机制主要旨在解决经济损失,如基础设施损坏和收入减少,缺乏充分解决非经济损失复杂和无形资产的框架和工具。由于评估和处理非经济损失的标准方法和监测框架缺乏,量化和评估非经济损失变得更加有困难,难以将此类损失损害纳入政策和金融应对措施[12]。另外,当前的气候变化和危机救济政策和战略对非经济损失的关切(如健康和性别影响)的整合有限,并且缺乏足够的资金和机制与社区就这些问题进行互动。

三、针对小岛屿发展中国家气候变化损失与损害的新型融资机制

(一)指数型保险

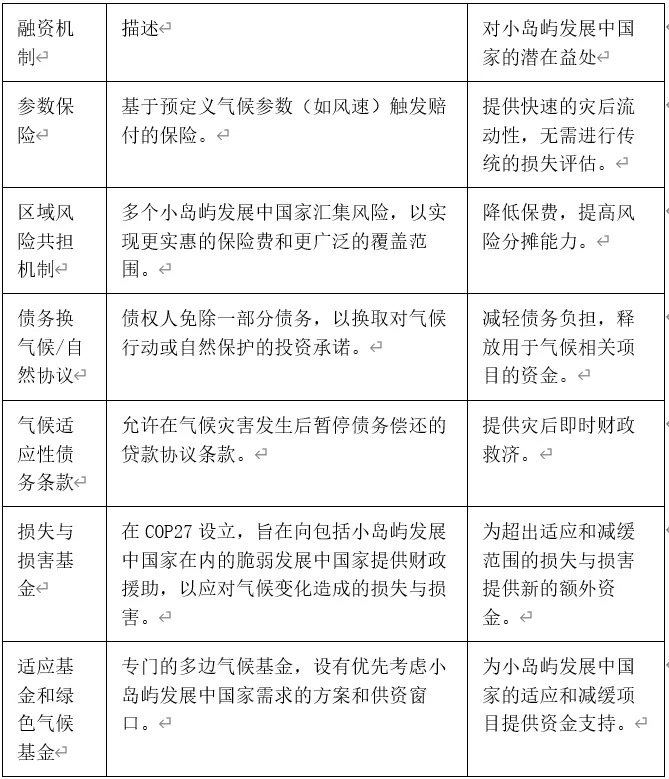

指数型保险基于预定义的气候参数触发赔付,相比传统的基于损失赔偿的保险,能在灾后更快地为小岛屿发展中国家提供资金。以加勒比巨灾风险保险基金(Caribbean Catastrophe Risk Insurance Facility, CCRIF SPC)[13]为例,它为加勒比地区的小岛屿发展中国家提供了快速响应的保障。当飓风等灾害发生时,一旦达到预先设定的风速等参数,基金就会迅速启动赔付程序,为受灾国家提供急需的资金,用于紧急救援、基础设施修复等工作,帮助这些国家在遭受气候灾害后能尽快恢复运转,减少灾害带来的经济和社会影响。太平洋保险和气候适应计划(Pacific Insurance and Climate Adaptation Programme, PICAP)[14]同样利用指数型保险的优势,为太平洋地区的小岛屿发展中国家量身定制保险方案,在面对气候灾害时快速提供流动性支持,缓解受灾国家的资金压力。

同时,小岛屿发展中国家正在通过区域风险共担机制,比如CCRIF和Pacific Catastrophe Risk Assessment and Financing Initiative (PCRAFI),汇集区域内多个国家的风险,实现资源共享,从而降低保费并扩大保险覆盖范围[15]。在该模式下多个国家共同参与、共同出资,将各自的风险集合起来,这样在面对灾害时,单个国家所承担的风险压力就会减小。由于风险被分散,保险费用也会相应降低,使得更多国家能够负担得起保险服务,进而提高整个区域应对气候灾害的能力。这种机制不仅增强了小岛屿发展中国家个体的抗灾能力,也促进了区域内国家间的合作与互助。

(二)债务换自然/气候

债务换自然/气候是指债权人免除小岛屿发展中国家的一部分债务,以换取其对气候行动或自然保护的投资承诺。塞舌尔在这方面做出了积极实践,通过与债权人达成债务换自然协议,塞舌尔的部分债务得到减免。作为交换,塞舌尔将省下来的资金投入到海洋生态保护和气候适应项目中,加强了珊瑚礁保护和修复工作。不仅提升了海洋生态系统的稳定性,增强了沿海地区抵御海平面上升和风暴潮的能力,还推动了可持续渔业和生态旅游的发展,实现了生态保护与经济发展的良性互动。伯利兹、巴巴多斯也采用类似模式,在减轻债务负担的同时,推动了本国的气候行动和自然保护工作[16]。

(三)气候适应性债务条款

气候适应性债务条款是指在贷款协议中加入特殊条款,允许在气候灾害发生后暂停贷款偿还,作为灾后救济措施之一[17]。格林纳达、巴巴多斯和巴哈马在遭受气候灾害时,就受益于这类条款。当飓风等灾害来袭,这些国家依据贷款协议中的气候适应性债务条款,暂停还款,将原本用于偿债的资金用于受灾群众的紧急救助、基础设施的修复以及关键经济活动的恢复。这类条款有效减轻了灾害后的财政压力,避免因债务偿还而影响灾后重建工作,为国家的恢复和发展争取了宝贵的时间和资金。

(四)多边合作与专项基金

多边合作与专项基金。损失与损害基金在 COP27 设立并在 COP28 启动,旨在向包括小岛屿发展中国家在内的特别容易受到气候变化不利影响的发展中国家提供财政援助,解决超出适应和减缓范围的损失与损害[18]。虽然尚未有具体案例表明某一小岛屿发展中国家如何使用该基金,但从其设立目的来看,小岛屿发展中国家可以利用这笔资金应对诸如因海平面上升导致的领土丧失、文化遗产被破坏等难以通过传统融资解决的问题。另外,诸如适应基金和绿色气候基金等专门的多边气候基金设有专门针对小岛屿发展中国家需求的方案和供资窗口,支持这些脆弱国家的适应和减缓项目[19]。

表2 小岛屿发展中国家气候变化损失与损害的创新融资机制

四、结论与建议

传统的事前和事后灾害风险融资模式难以满足小岛屿发展中国家在应对气候变化时的需求。事前融资安排面临保险市场不健全、巨灾债券发行艰难、保险产品期限与需求不匹配等问题;事后融资面临资金到位慢、援助规模不足、债务负担加重以及忽视非经济损失等问题。传统融资机制对非经济损失又缺乏有效补偿手段。

为应对此类不足,需为小岛屿发展中国家量身定制创新融资解决方案。首先,构建科学合理的融资分配体系不可或缺。应开发多维度脆弱性指数,综合考量经济结构、地理环境、人口密度、生态系统等因素,精准评估小岛屿发展中国家脆弱程度,以此为依据公平、高效分配多边或双边气候融资,确保资金流向最需之处。对于现有融资机制里非经济损失与补偿的缺失,建议联合国相关机构对其尝试标准化建设。

其次,在资金供给方面,国际社会应增加赠款式气候融资,减轻小岛屿发展中国家债务压力,让其有更多资源投入到气候适应及损失与损害应对工作中。同时,简化各类气候融资申请流程,简化程序,使小岛屿发展中国家能快速、便捷获取资金,及时开展灾后重建与气候防护项目。

同时,开发和推广创新融资工具至关重要。应继续拓展指数型保险、区域风险共担机制等,提升小岛屿发展中国家风险应对气候风险能力和韧性。鼓励发行创新性债券,吸引国际资本市场资金,助力建设气候韧性基础设施,如打造抗风等级更高的建筑、建设海水淡化设施应对水资源短缺等。推动债务换自然/气候模式,实现生态保护与债务减免的双重目标。

另外,能力建设同样不容忽视。加大对小岛屿发展中国家灾害风险管理、气候适应规划以及气候融资管理的培训与技术支持力度,提升其自主应对气候变化的能力。例如,帮助当地培养专业人才,建立完善的灾害预警与应对机制,合理规划资金使用,提升资金利用效率。

最后,应充分发挥多边合作与专项基金作用。确保损失与损害基金有充足资源,并降低小岛屿发展中国家申请门槛,使其能切实利用这笔资金解决领土丧失、文化遗产损毁等棘手问题。绿色气候基金与适应基金等应持续优化专项窗口,加大对小岛屿国家气候项目支持。同时,现有的多边机制应深化合作,为小岛屿发展中国家提供更多技术援助、促进公私合作,吸引外部资源与技术,助力其实现绿色可持续发展。

参考文献

[1] UNDRR, Small Island Developing States (SIDS), https://www.undrr.org/implementing-sendai-framework/sendai-framework-action/small-island-developing-states

[2] UN, About Small Island Developing States (SIDS), https://sdgs.un.org/smallislands/about-small-island-developing-states

[3] UNDP (2024), Small Island Developing States are on the frontlines of climate change – here's why, from https://climatepromise.undp.org/news-and-stories/small-island-developing-states-are-frontlines-climate-change-heres-why

[4] WHO (2023), Climate change and noncommunicable diseases in small island developing states, from https://cdn.who.int/media/docs/default-source/ncds/sids-event/climate-change-sids-policy-brief-v2.pdf?sfvrsn=ea09ca65_3

[5] Justin Ram, Resilience Building Comprehensive Disaster Risk Financing, from https://www.cepal.org/sites/default/files/events/files/justin_ram_-_resilience_building_comprehensive_disaster_risk_financing.pdf

[6] Ferdi (2015),Disaster Risk Financing and Insurance (DRFI), from https://ferdi.fr/en/events/disaster-risk-financing-and-insurance-drfi

[7] Mechler, R., Hochrainer, S., Pflug, G., Lotsch, A., Williges, K. (2010). Assessing the Financial Vulnerability to Climate-Related Natural Hazards. Background Paper to the 2010 World Development Report. Policy Research Working Paper 5232. Washington, DC: World Bank. from https://openknowledge.worldbank.org/bitstream/handle/10986/3718/WPS5232.pdf?sequence=1

[8] Jarzabkowski, P., K. Chalkias, D. Clarke, E. Iyahen, D. Stadtmueller & A. Zwick. 2019. Insurance for climate adaptation: Opportunities and limitations.Rotterdam and Washington, DC.from https://www.insdevforum.org/wp-content/uploads/2020/08/Insurance-for-Climate-Adaptation-Opportunities-and-Limitations.pdf

[9] Bharadwaj, R, Mitchell, T, Karthikeyan N and Kumar, BA (2023) Sinking islands, rising debts: Urgent need for new financial compact for Small Island Developing States. IIED, London.from https://www.iied.org/sites/default/files/pdfs/2023-09/21606IIED.pdf

[10] UNFCCC (2005) climate change, small island developing States. Issued by the CLIMATE CHANGE SECRETARIAT (UNFCCC), Bonn, Germany. From https://unfccc.int/resource/docs/publications/cc_sids.pdf

[11] Ghesquiere,Francis; Mahul,Olivier.(2010) Financial protection of the state against natural disasters : a primer. Policy Research working paper|no. WPS 5429 Washington, DC: World Bank. From http://documents.worldbank.org/curated/en/227011468175734792

[12] UNFCCC (2024), NON-ECONOMIC LOSSES Featuring loss of territory and habitability, ecosystem services and biodiversity, and cultural heritage, from https://unfccc.int/sites/default/files/resource/nels_paper_2024.pdf

[13] https://www.ccrif.org/

[14] https://www.uncdf.org/pacific-insurance-and-climate-adaptation-programme

[15] OECD, World Bank (2016). Climate and Disaster Resilience Financing in Small Island Developing States. from https://www.gfdrr.org/sites/default/files/publication/Final_CDRFinSIDs_20170208_webversion.pdf

[16] TNC (2024),TNC影响力投资国际案例:塞舌尔、伯利兹、巴巴多斯“债转自然”项目,from https://tnc.org.cn/content/details28_1560.html

[17] Cravero, M., Gonzalez Esquinca,K.D., Peres, T. (2025) Climate-Resilient Debt Clauses: a primier for FiCS members, from https://www.climatepolicyinitiative.org/wp-content/uploads/2025/02/Climate-Resilient-Debt-Clauses-Primer.pdf

[18] Lai, M., Robinson, S. ann, Salas, E., Thao, W., & Shorb, A. (2022). Climate justice for small island developing states: identifying appropriate international financing mechanisms for loss and damage. Climate Policy, 22(9–10), 1213–1224. https://doi.org/10.1080/14693062.2022.2112017

[19] Watson, C.,Schalatek, L., Evéquoz, A. (2022). Climate Finance Regional Briefing: Small Island Developing States. From https://climatefundsupdate.org/wp-content/uploads/2022/03/CFF12-SIDS_ENG-2021.pdf

作者:

石琳 中央财经大学绿色金融国际研究院高级研究员

沈威 中央财经大学绿色金融国际研究院高级研究员

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。