原文标题:企业数字化转型与ESG表现−基于中国上市企业的经验证据

原文作者:王应欢,郭永祯

期刊:财经研究

关键词:数字化转型;ESG表现;倒U形;绿色专利

一、研究背景

在实践导向和政策驱动下,践行ESG理念成为企业高质量发展的必由之路,如何提高企业ESG表现自然也成为政学业三界共同关注的热点问题。作为数字经济发展的核心力量,企业通过数字化转型实现数字赋能,提高数据要素配置效率。然而,即使数字化转型绩效已被广泛关注,我们仍不清楚企业能否将数字化转型带来的资源、能力和竞争优势与可持续发展这一长期导向相匹配。事实上,数字技术的快速发展对于企业实现可持续发展的机遇与挑战并存,企业数字化转型和ESG表现可能密切相关,但二者之间的具体关系有待探究,遗憾的是,现有文献较少将数字化转型和ESG表现直接联系起来。

鉴于此,本文以2013—2020年中国A股上市公司为样本,探究企业数字化转型与ESG表现之间的关系。基准分析结果表明,企业数字化转型与ESG表现存在“倒U形”关系。异质性分析结果表明,企业的创新导向和产权性质会调节这一影响,研发投入高的企业和国有企业能在更高的数字化转型程度上实现最佳ESG表现。机制检验结果表明,数字化转型主要通过企业的绿色创新能力和信息披露质量两条渠道来影响企业ESG表现。

二、理论分析与研究假设

本文提出企业的数字化转型从能力和动机两个维度影响其ESG表现,其中,能力维度衡量企业提升ESG表现的能力和外在条件,体现了“能不能做”的问题;而动机维度则代表了企业提升ESG表现的原因和内在逻辑,体现了“想不想做”的问题。只有当企业同时满足这两个维度条件时,才能切实有效地提升ESG表现。

企业数字化转型能够为企业实现更佳ESG表现赋能,主要通过资源整合和信息应用渠道。第一,数字化转型帮助企业实现数字技术与传统生产模式互嵌,为创新提供知识和资源,有助于绿色创新能力提升。第二,数字化转型提高了企业对ESG相关信息的使用效率与披露质量。同时,企业数字化转型还可以增强其提高ESG表现的动机,主要因为外部关注度提升带来的压力和“双碳”目标下企业可持续发展导向的激励。值得注意的是,虽然企业数字化转型水平的提高能激发更高水平的创新和信息质量,但数字化转型并不能无限制地提高ESG表现,因为其边际收益是递减的(刘淑春等,2021),即随着数字化转型水平的提高,其对ESG表现的正向作用逐渐下降。

进一步,企业数字化转型对其ESG表现不只是简单的正向影响,本文认为,企业数字化转型对其ESG表现还可能有负向影响,这两种作用叠加共同形成二者之间的关系。企业数字化转型程度过高可能降低其履行ESG责任的能力。第一,数字化变革占用资金,使得企业财务状况趋紧。第二,对短期财务回报的重视与ESG的理念和目标背道而驰。类似地,企业数字化转型程度过高可能会减弱其提高ESG表现的动机。第一,数字化转型程度过高可能会转移企业对ESG的注意力。第二,在信息披露层面,过高的数字化转型水平诱使企业信息披露带有更强的对数字技术和财务回报的关注。此外,企业数字化转型对其ESG表现造成的损失并不是一成不变的,其边际损失递增。随着企业数字化转型水平的提高,数字技术及其系统的复杂性不断增强,带来的投资需求被不成比例地极速扩张,放大了目标不一致和注意力不足的负面影响,从而导致机会成本的指数级增长(Spiller,2011),最终导致其边际损失递增。

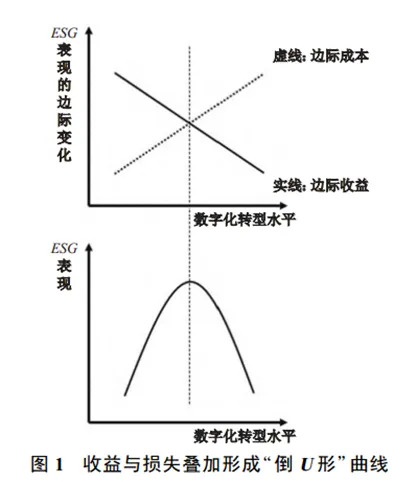

综上所述,由收益和损失叠加而形成的曲线效应可以总结在图1中。其中,上方的坐标轴呈现了ESG表现随企业数字化转型的边际变化,实线部分表明ESG表现的边际收益递减,虚线部分表明ESG表现的边际损失递增。下方的坐标轴呈现了企业数字化转型和ESG表现的“倒U形”关系。具体而言,在“倒U形”极值点(垂直的虚线)左边,ESG表现的边际收益大于边际损失,因此ESG表现随着数字化转型水平的增加而增加,且增加的速度越来越慢。当数字化转型水平到达极值点时,边际收益等于边际损失,ESG表现达到最大值。在极值点右边,边际收益小于边际损失,因此ESG表现随着数字化转型水平的增加而下降,且下降的速度越来越快。

基于以上分析,本文提出假设:企业数字化转型和ESG表现之间存在“倒U形”关系,即在一定程度内,企业ESG表现随着数字化转型程度的增加而提高,在超过一定程度后,数字化转型会反过来降低企业ESG表现。

三、研究设计

(一)样本选取与数据来源

本文以2013—2020年中国A股上市公司为样本,研究了企业数字化转型对ESG表现的影响。最终得到19950条公司—年观测值,共涉及2337家上市公司。本文所使用的企业数字化转型数据来源于上市公司年报,ESG表现数据来自Wind数据库,专利申请与授予数据来自中国研究数据服务平台(CNRDS),其他上市公司财务数据和治理数据均来自国泰安数据库(CSMAR)。

(二)主要变量定义

(三)模型设定

本文采用面板数据回归,同时控制年份和公司固定效应,建立如下回归模型:

模型(1)用以考察当期企业数字化转型程度对未来一期企业ESG表现的影响,在模型中加入数字化转型的平方项Dgt2i,t用以考察企业数字化转型与ESG表现之间的非线性关系,并预计回归系数显著为正,显著为负。

(四)描述性统计

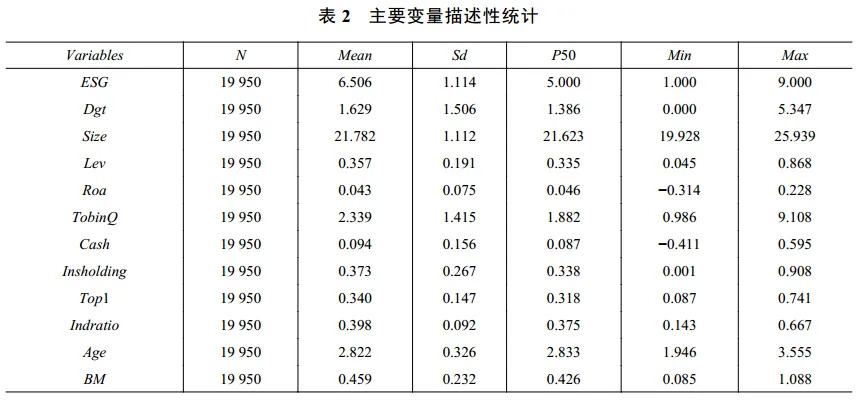

表2报告了本文变量的描述性统计结果。

四、实证结果与分析

(一)基准回归分析

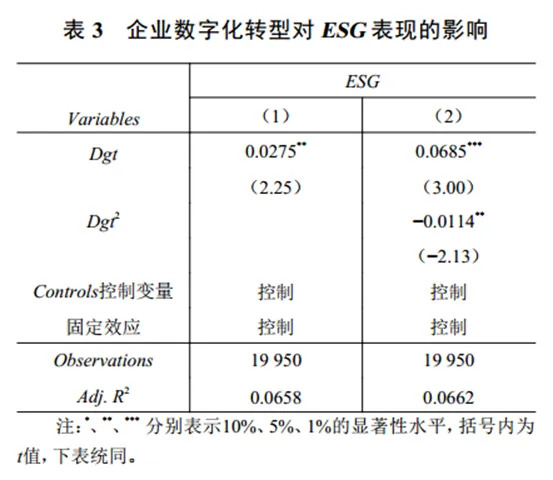

表3报告了企业当期数字化转型程度对未来一期ESG表现的影响。可以看出,在控制了其他相关因素后,企业数字化转型一次项(Dgt)的回归系数为0.0685,且在1%的水平上显著为正,二次项(Dgt2)的回归系数为−0.0114,在5%的水平上显著为负。这表明企业数字化转型与ESG表现之间并非单调线性关系,而是存在着明显的“倒U形”关系。这一发现印证了本文的研究假设。另外,本文还进行了“U形”检验,当回归曲线到达拐点时,Dgt的取值为3.01,落在取值范围(0,5.347)内,且在拐点左侧回归拟合斜率为0.0685,在拐点右侧回归拟合斜率为−0.0784,进一步证实了“倒U形”关系的存在。

(二)稳健性与内生性检验

1.倾向得分匹配法。具体来说,为数字化水平较低的公司匹配特征最为相近的数字化水平较高的公司,选取的特征变量为所有控制变量,分别采用最近邻匹配(一对一匹配)、半径匹配、核匹配的方法对样本进行配对。为保证匹配质量以及实证结果的有效性,对匹配前后的样本进行平衡性检验,结果显示在1%的显著性水平下,协变量在控制组和处理组间无系统差异,并且标准偏差都控制在5%以下,总体匹配效果理想,采用PSM后的回归结果与前文保持一致。

2.工具变量法。为了缓解可能存在的内生性问题,运用两个工具变量进行检验。构造了各省级1984年每百人固定电话数量(与个体变化有关)与企业滞后两期的数字化转型程度(与时间有关)的交互项,以此作为该年该企业数字化转型程度的工具变量。本文还采用同年同行业其他公司数字化转型程度的均值作为所考察企业在该年数字化转型程度的工具变量。工具变量法回归结果与前文保持一致,且两个工具变量均有效。

3.更换数字化转型的衡量方式。采用企业数字经济专利授权数加1后的自然对数(Dgtpat)作为解释变量的替代变量,重新对模型(1)进行回归。此外,考虑到企业ESG表现可能与数字化转型词频分类中的“数字技术应用”联系更为紧密,故选取“数字技术应用”词频加1后的自然对数(Dgtapp)作为解释变量的另一个替代变量,替代变量后的回归结果与前文保持一致。

(三)异质性分析

在异质性分析中,本文关注调节变量如何影响企业数字化转型和ESG表现“倒U形”关系对称轴的左右移动,并没有关注曲线的平缓或者陡峭。

1.创新导向的调节作用检验。创新是企业的一项长期投资(刘启雷等,2022),较强的创新导向能够帮助企业克服对短期财务回报的过度关注,从而减缓目标不一致导致的数字化转型对ESG表现的负向影响。同时,创新和ESG都属于企业长期非财务绩效导向,较强的创新导向能够帮助企业克服数字化转型为了经济利益而对ESG实践可能产生的消极影响。此时,更强的创新导向使得数字化转型的负向影响在更高的数字化转型水平上才会出现。因此,本文预期创新导向会调节数字化转型和ESG表现之间的关系,使得二者“倒U形”关系的对称轴向右移动。这意味着创新导向更强的企业能够在更高的数字化转型水平上实现最佳ESG表现。

借鉴已有文献(潘越等,2015),本文选取企业研发投入占营业收入的比重(Rdinc)作为企业创新导向的代理变量,针对本研究关于变量之间的“倒U形”非线性关系,借鉴杨栩和廖姗(2018)的研究思路,对以下模型进行回归系数的检验:

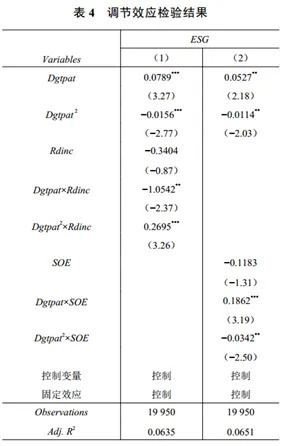

公式(2)中U代表调节变量企业创新能力,X代表企业数字化转型程度,Y代表ESG表现。公式(2)主要验证企业数字化转型对ESG表现的“倒U形”关系以及创新导向在其间的调节作用。创新导向的调节效应检验结果如表4列(1)所示。可以看出,变量Dgtpat和Dgtpat2回归系数依然显著,主效应仍然存在;创新导向与企业数字化转型程度的一次交互项系数为−1.0542,在5%的水平上显著为负,创新导向与企业数字化转型程度平方的交互项系数为0.2695,在1%的水平上显著为正,表明创新导向对企业数字化转型与ESG表现的“倒U形”关系产生了调节作用。

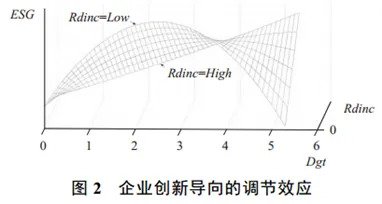

图2中各曲线反映了企业数字化转型和ESG表现在不同创新导向下的“倒U形”关系。从上向下,随着企业创新导向不断提高,曲线的对称轴逐渐向右移动,表明创新导向型企业能在更高的数字化转型程度上实现最佳ESG表现。

1.产权性质的调节作用检验。国有企业在我国经济发展中占据重要地位,在支持国家可持续发展战略目标中承担着重要角色。因此,国有企业具有进一步提升ESG表现以符合政府及监管机构出台的ESG相关政策要求的外在动机,从而能够克服企业数字化转型程度过高带来的负面影响。此时,国有企业产权性质使得数字化转型的负向影响在更高的数字化转型水平上才会出现。因此,本文预期国有企业产权性质会调节数字化转型和ESG表现之间的关系,使得二者“倒U形”关系的对称轴向右移动。这意味着国有企业能够在更高的数字化转型水平上实现最佳ESG表现。

参考姜付秀等(2020)的做法,本文将样本公司分为国企和非国企两类,选取产权性质SOE作为调节变量,若企业为国有企业,则取值为1,否则为0。与上节创新能力检验原理相同,本节将调节变量变成产权性质对回归模型(2)重新估计,表4的列(2)报告了产权性质作为调节效应的检验结果。可以看出,变量Dgtpat和Dgtpat2回归系数依然显著,主效应仍然存在;产权性质与企业数字化转型程度的一次交互项系数为0.1862,在1%的水平上显著为正,产权性质与企业数字化转型程度平方的交互项系数为−0.0342,在5%的水平上显著为负,表明产权性质在企业数字化转型与ESG表现的“倒U形”关系中产生了调节作用。

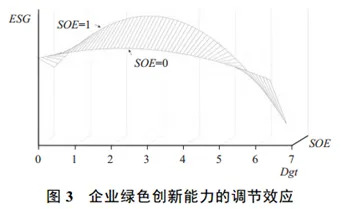

图3展示了企业绿色创新能力调节作用的三维示意图,图中各曲线反映了企业数字化转型和ESG表现在不同产权性质下的“倒U形”关系。上方曲线对应着国有企业,下方曲线对应着非国有企业,表明国有企业能在更高的数字化转型程度上实现最佳ESG表现。

(四)机制分析

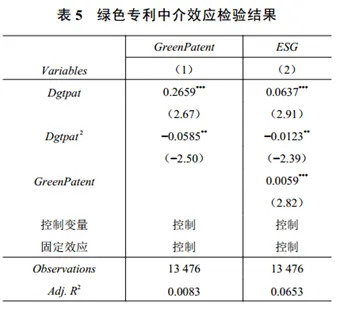

1.绿色创新能力的中介作用检验。本文预期绿色专利在数字化转型与ESG表现关系中存在中介效应,我们将在机制分析中对此进行检验。企业绿色专利数据来自中国研究数据服务平台(CNRDS)。选取企业当期获得的绿色专利数量加1取自然对数作为绿色专利中介变量的代理变量(GreenPatent)。对以下两个模型进行回归系数的检验:

公式(3)和公式(4)中M代表中介变量企业绿色专利,X代表企业数字化转型程度,Y代表ESG表现。公式(3)用来验证企业数字化转型与绿色专利数量的“倒U形”曲线关系,公式(4)主要验证企业数字化转型对ESG表现的“倒U形”关系以及绿色专利在其间的中介作用。表5报告了绿色专利作为中介效应的检验结果。列(1)结果表明,企业数字化转型平方项(Dgtpat2)的回归系数为–0. 0585,且在5%的水平上显著为负,变量Dgtpat的回归系数为0.2659,在1%的水平上显著为正,表明企业数字化转型与绿色专利之间存在“倒U形”关系;列(2)中除了加入企业数字化转型的二次项之外,还加入了绿色专利这一中介变量,结果显示,变量Dgtpat2与变量Dgtpat的回归系数依然显著,并且中介变量GreenPatent与ESG呈显著正向相关关系,说明绿色专利对企业数字化转型与ESG表现的“倒U形”关系起到了部分中介的作用。

2.信息披露质量的中介作用检验。本文预期信息披露质量在数字化转型与ESG表现关系中存在中介效应,在机制分析中对其进行检验。参考伊志宏等(2010)的研究,采用深交所和上交所发布的《上市公司信息披露工作考核(评价)办法》的考核评分结果作为衡量指标来衡量企业信息披露质量。考评结果分为A、B、C、D四档,从高到低赋值为4、3、2、1,分数越高,信息披露质量越高。本文选取企业当年信息披露质量得分的自然对数作为信息披露质量中介变量的代理变量(Disclosure)。同样对所有变量进行中心化处理以减少研究结果误差。与上节绿色专利中介检验原理相同,本节将中介变量变成信息披露质量对回归模型(3)和(4)进行重新估计,表6报告了信息披露质量作为中介效应的检验结果。列(1)结果表明,企业数字化转型平方项(Dgtpat2)的回归系数为–0.0035,在1%的水平上显著为负,变量Dgtpat的回归系数为0.0139,在1%的水平上显著为正,表明企业数字化转型与信息披露质量之间存在“倒U形”关系;列(2)中除了加入企业数字化转型的二次项之外,还加入了信息披露质量这一中介变量,结果显示,变量Dgtpat2与变量Dgtpat的回归系数依然显著,并且中介变量Disclosure与ESG呈显著正向关系,说明信息披露质量对企业数字化转型与ESG表现的“倒U形”关系起到了部分中介的作用。

五、研究结论与政策启示

本文的发现有重要的理论贡献,推动了ESG和数字化相关研究。第一,已有研究主要围绕ESG的经济后果展开,本文则关注其前因,提出企业提升ESG表现的机制路径,发现企业应该保持适度的数字化转型程度以实现最佳的ESG表现。第二,本文聚焦于企业数字化转型和ESG表现,揭示二者之间的非线性关系,发现数字化转型的“双刃剑”效应,呼应了近期的研究。第三,本文在已有相关研究的基础上进一步探索数字化转型的后果,整合并推动了已有研究针对数字化转型多重效果的讨论,为未来的研究提供了新的思路。

本文的发现有重要的实践意义,为正确把握数字化转型的后果,切实通过数字化助力ESG发展提供了政策启示。第一,以数字化转型为抓手,提高企业ESG表现。第二,政府有关部门要继续发挥好国有企业在实现“双碳”目标,推进绿色转型过程中的引领作用,结合国有企业在数字经济发展中的机遇,协同推动国有企业数字化转型和可持续发展齐头并进、相辅相成。第三,企业数字化转型对ESG的影响通过绿色创新能力实现,政府部门可以举办相关峰会和论坛,鼓励引导企业利用大数据、人工智能、云计算等新兴数字技术实现绿色创新,注重绿色高质量发展模式,从而推动企业绿色转型。

六、原文摘要

如何提高企业ESG表现是目前学术界和实践界共同关注的热点问题。在数字经济蓬勃发展的背景下,数字化转型为这一热点问题赋予了新的内涵和意义。然而,仍不清楚企业能否将数字化转型带来的资源、能力和竞争优势与可持续发展以及ESG表现相匹配。因此,有必要围绕企业数字化转型对其ESG表现的影响及作用机制展开研究。文章基于2013—2020年中国A股上市公司的面板数据,实证检验了企业数字化转型对ESG表现的影响。研究发现,企业数字化转型程度与ESG表现呈明显的“倒U形”关系,这一结论在经过倾向得分匹配法、工具变量法和更换变量衡量方式等一系列检验后依然稳健。异质性分析表明,创新导向型企业和国有企业能在更高的数字化转型程度上实现最佳ESG表现。机制分析表明,数字化转型主要通过企业的绿色创新能力和信息披露质量两条渠道来影响企业ESG表现。文章清晰揭示了企业数字化转型影响ESG表现的“双刃剑”作用的机理,剖析了企业数字化与可持续发展实现兼容的路径,这对于中国在全球数字化浪潮下实现绿色转型和“双碳”目标具有重要的政策和实践启示。

作者:

聂炜欣 中央财经大学金融学院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。