目前,国际上多个组织已发布了各类ESG框架和指引,以国际可持续发展准则委员会(ISSB)推出可持续准则为代表,力争形成全球一致、可比的披露标准。2024年2月,我国三大交易所相继发布相关指引,并于4月正式推出《上市公司可持续发展报告指引》,强制要求指定上市公司在2026年4月30日前发布2025年度的《可持续发展报告》。2024年12月17日,在前期公开征求意见的基础上,财政部、国家发展改革委、生态环境部等九部委联合发布了《企业可持续披露准则——基本准则(试行)》(财会〔2024〕17号),标志着国家统一的可持续披露准则正式推出与采用。钢铁行业作为低碳转型发展的重点板块,在贯彻落实ESG发展理念的过程中存在不同维度的机遇与挑战,本文将重点剖析钢铁企业可持续发展的重点议题,选取代表性企业进行对比分析,旨在为全市场提供具有实践性参考经验。

一、钢铁企业可持续发展重点议题

依照ISSB的相关定义内容,钢铁企业主要业务活动涉及钢铁的生产与铸造,产品包括平轧板、锡板、管材、管道以及由不锈钢、钛和高合金钢制成的钢铁材料。钢铁的生产工艺以及产业链决定了相关行业具有“碳密集型”的基本属性,同时因其对于能源的高需求而具有“能源密集型”特征,企业的生产运营具有显著的气候变化影响,是可持续发展需重点关注的领域。与此同时,可持续绩效表现同时对财务绩效产生影响,钢铁主体能源效率的管理、对不同类型能源的依赖、对于相关可持续风险的管理水平以及获取替代能源的能力都会影响企业自身盈利能力。

(一)ESG发展重点议题

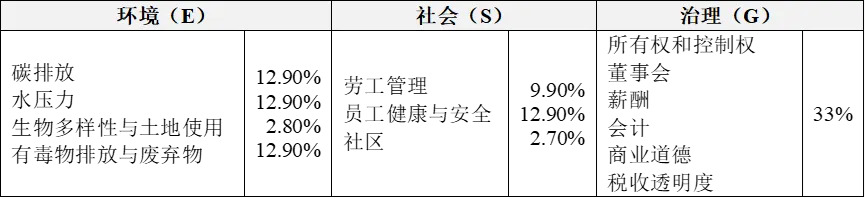

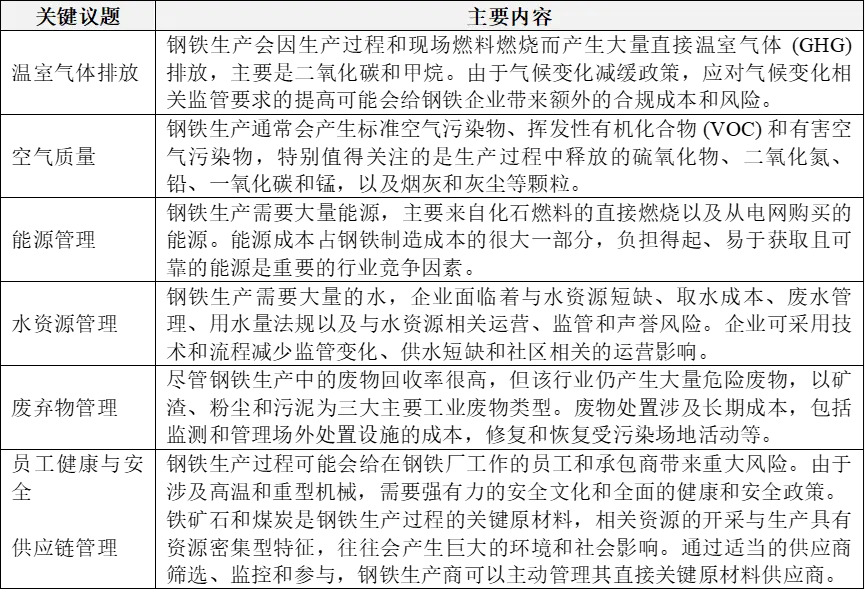

我国钢铁行业开展ESG的风险点主要集中在以下几个方面:环境风险、社会责任风险、治理风险、市场风险、技术风险。如表1与表2所示,国际主流ESG信息披露(SASB关键议题要求)与评级标准(MSCI实质性议题)对于钢铁行业企业的可持续重点关注内容存在一定共性。一是受行业因素主导的环境风险。钢铁行业在生产过程中消耗大量能源,应对气候变化的需求较高,水资源消耗与废弃物管理标准细化。随着低碳转型与环保法规的日趋严格,企业面临的环境合规风险增加。二是贯穿全产业链的社会责任风险。内部而言,钢铁生产作为核心重工业板块,企业员工的安全与健康存在隐患;外部而言,所衍生的噪音、粉尘污染等负面因素对周边社区的环境影响较大,存在引起社会争议的可能。三是钢铁企业内部运营相关治理风险。钢铁企业普遍存在规模庞大的共性,股权结构决定了管理链条的复杂性,从而对治理结构、内部控制、商业道德等方面提出极高要求。四是受宏观因素影响所产生的市场风险。顺应全球绿色化、低碳化可持续发展目标的推进,钢铁产品自上游面临原材料可持续风险、自下游面临来自环保材料的竞争压力,适应市场变化并调整产品结构存在一定不确定性。五是长期存在的技术风险。钢铁行业技术更新迭代快,为优化并创新低碳生产工艺,融合智能制造以构造新质生产力,企业需不断投入研发以保持技术领先。同时,技术创新具有时间周期长、前期投入较高的特征,是钢铁企业对应开展战略决策的重要要素。

表 1 钢铁企业MSCI关键议题及重要程度表

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

表 2 钢铁生产行业SASB标准ESG关键议题及主要内容

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

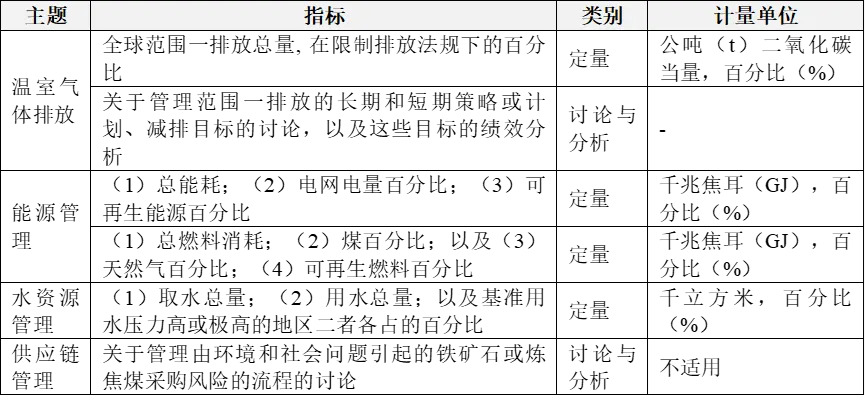

(二)气候相关披露核心要素

依据国际财务报告准则S2号(ISSB S2)气候相关披露行业实施指南有关要求,钢铁企业所处行业为钢铁生产商(行业9),表3对应列示了文件中相关企业的可持续披露主题指标以及对应内容。其中,温室气体排放、能源管理、水资源管理以及供应链管理为核心议题框架,且对应以定量指标明细计量。钢铁企业温室气体排放总量明确为在考虑碳抵消、碳信用或其他类似的减排或排放补偿机制之前排放到大气中的温室气体。能源数据统计而言,企业应采用一致的转换系数,如使用高位热值来表示燃料用量(包括生物燃料),以及将千瓦时转换为千兆焦耳(用于包括太阳能或风能发电的能源数据)。供应链管理主要针对钢铁企业产业链所潜在的社会责任风险,因此不仅限于既有风险或政策、法规限制,而是应当同时考量预计风险,包括与可得性受限/有限、政治局势、当地劳动条件、自然灾害、气候变化或法规有关的内容。

表 3 钢铁企业ISSB可持续披露主题指标表

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

二、中国A股钢铁企业ESG表现分析

(一)MSCI ESG评级结果

根据中财大绿金院截至2024年12月的统计结果,MSCI共披露了所覆盖415家A股上市公司的ESG评级,其中涉及五家钢铁企业,评级结果如表4所示。由数据分析可知,除宝钢股份获取相对较高的B评级之外,其余四家均为CCC等级,一方面存在国际ESG评级体系在本土的适配问题,另一方面我国钢铁上市企业的可持续绩效表现与国际同业相比仍有一定的差距。

表 4 中国A股上市公司MSCI评级

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

(二)IIGF ESG评级分布特征

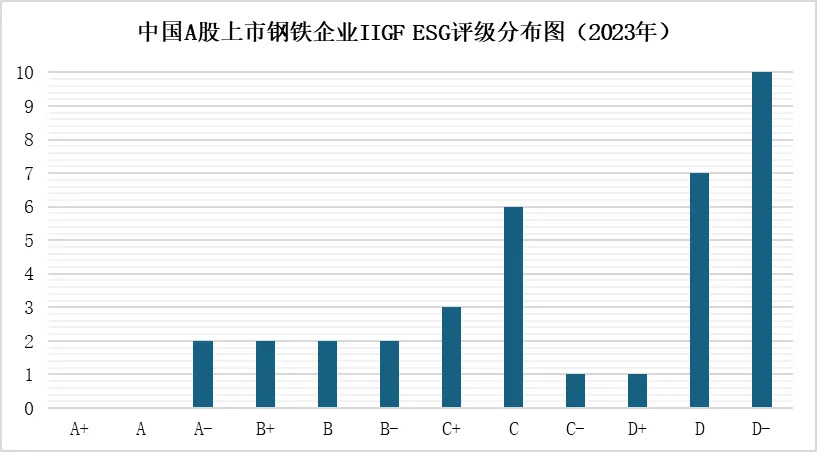

为进一步分析A股上市钢铁企业ESG绩效表现,图1为2023年中财大绿金院ESG数据库中相关企业的评级分布图。由下图可知,钢铁企业的ESG评级呈现较为明确的左偏分布态势,大部分企业(25家)集中在中等偏下以及相对有限的绩效水平(C及C以下评级),暂无企业取得A+及A的ESG评级。整体行业分布特征表明,上市钢铁企业受自身业务板块特点影响,在应对气候变化、能源管理、水资源管理、员工安全与健康、可持续供应链以及内部控制等方面均存在较大的提升空间,并且亟需尽快增强自身能力建设。

图 1 中国A股上市钢铁企业IIGF ESG评级分布图(2023年)

资料来源:中央财经大学绿色金融国际研究院ESG数据库,Wind

三、重点钢铁企业ESG表现对比分析

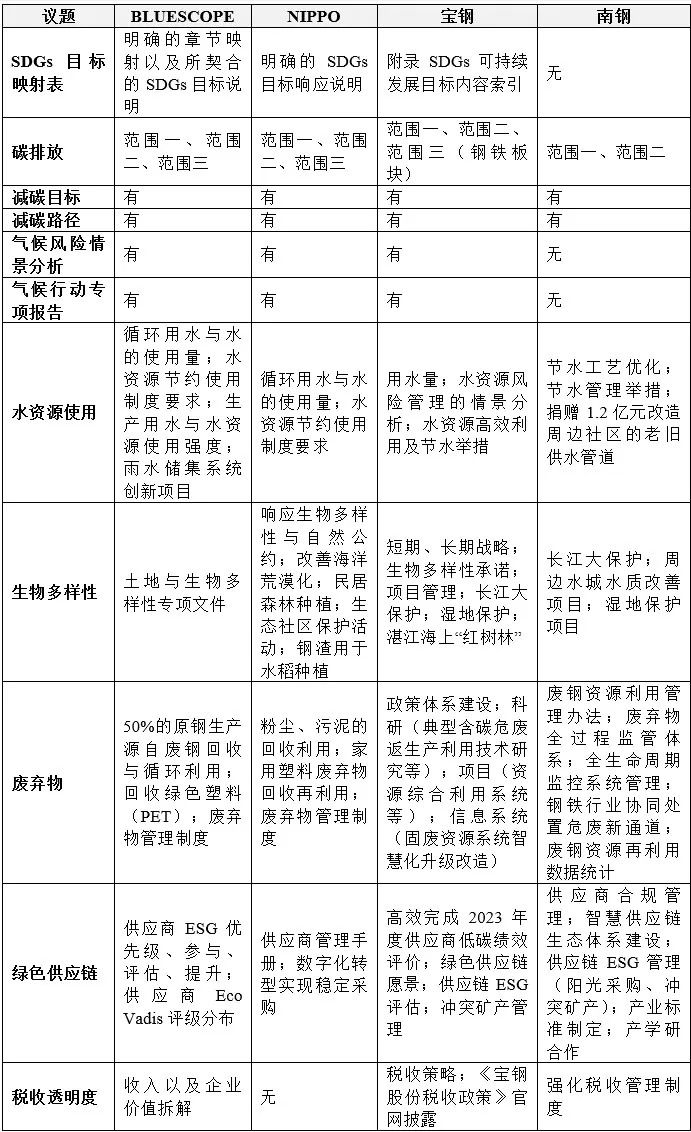

为深入分析钢铁企业ESG表现及对应关键议题所开展举措的差异,如表5所示,共选取四家具有代表性的国内外钢铁企业以作对比。其中,作为对照组的BLUESCOPE STEEL LIMITED与日本制铁NIPPO分别在MSCI取得了AA与BBB的相对优异评级。

表 5 钢铁同业企业ESG评级结果

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

如表6所示,同业钢铁企业在不同ESG核心议题的披露信息以及具体举措显示,中国企业在更为完善的全链路可持续风险管理、量化绩效追踪以及目标监测等维度存在一定弱项。以“应多气候变化”为例,国际ESG相对领先的钢铁企业已然完善范围一、范围二和范围三的计量以及减排目标达成情况测定,细化减排降碳具体路径,对应开展气候风险情景分析,以及气候行动专项报告。“绿色供应链”方面,BLUESCOPE已然针对供应商开展相对完善的ESG评级,并且沿用Eco Vadis评级作为供应链可持续性评估标准。钢铁企业可持续发展面临诸多层面的外在调整,受宏观因素影响较大,以ESG关键议题为抓手的治理策略可提升自身风险管理有效性。

表 6 钢铁同业企业ESG核心议题披露情况对比分析

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

四、钢铁行业企业ESG发展建议

(一)自上而下强化自身可持续发展能力建设

钢铁企业存在相对高碳的行业属性,并且在社会维度需综合考量社区、供应商、员工的核心利益保障,因此可持续发展能力建设无法只停留在相对更为表面的信息披露或是部分议题的低效实践,需要自上而下从战略段、治理端、风险管理等环节提升自身专业性与综合实力。钢铁企业在转型过程中难以深入的主要原因是受到核心技术缺失、资源利用效率低、产业管理无序等问题的严重制约,从而被迫放慢转型进度。一方面,企业管理层可以将 ESG 理念贯彻执行到生产经营活动中,从而解决从制度端到实践端的效率问题;另一方面,钢铁企业可对应开展同业分析、ESG关键议题拆解,以及ESG目标监测机制,更切实地把握现存机遇与挑战,适时做出针对性调整。

(二)打通银企合作,将环境效益转化为经济效益

金融资源的流通是钢铁企业财务管理的关键所在,有效的流动性管理能够助力企业提质增效,对低碳转型的成效有显著的扩大效应。钢铁企业作为重工业产业的重点板块,具有重资产、产业链完整的特征,在选择合适的绿色金融产品时,可定向根据自身低碳减排发展阶段与特征,运用融资工具、优化资产配置等手段,加强流动性管理,最大化发挥金融资源的使用效率。现阶段,银行业金融机构大力加速绿色金融发展,多策并举出台可持续绩效挂钩信贷产品、绿棕收入挂钩信贷产品、碳减排货币支持工具等金融产品。钢铁企业可进一步拓展银企合作,将自身碳减排效益或可持续发展绩效切实转化为信贷利率优惠,进一步支持自身践行可持续发展目标。

(三)以数字化与智能化为核心,加速低碳转型

在“双碳”背景下,我国不断推进钢铁行业向低碳节能、数字化、智能化方向高质量发展,集中于绿色低碳、技术创新、智能制造等关键点进行探索性突破。以南钢股份举例,公司所开发的智慧能源管理系统,采用物联网、视频、AI、大数据算法分析和工业智能建模等先进技术建设,包含能源监屏、运行管理、智能决策、能源分析、工序精管、碳排管理、节能技术、法规制度八大模块。以智慧能源管理为代表的ESG数据治理系统,可对应打破部门和专业壁垒,为企业内部进一步推进低碳转型策略提供有效参照,同时也是钢铁企业实现产业链互联互通的重要支点。

(四)协同产业链合作机制,打造可持续供应链

钢铁生产企业低碳转型具有长链路、高投入特征,通常伴随着资源效率的提升、能源结构的转型以及产业链上下游配套投资的增加,继而转嫁于生产成本单元。随着高碳行业双碳目标的推进,市场倡导对清洁可再生能源的使用,监管部门对废钢等生产废弃物回收、循环、再利用的要求提升,与之相对应的则是配套废钢加工基地、铁矿造球、风电、光伏、制氢等技术的投入,最终转化并传导为钢企成本,对钢铁企业生产经营带来挑战。为增强产业升级的协同效应,钢业企业需要强化行业内部之间、供应链各方之间的合作,探索对传统发展方式进行改造的途径,并着力构建可持续供应链体系,从而达到降本增效的基本目的。

参考文献

1.关于印发《企业可持续披露准则——基本准则(试行)》的通知https://www.gov.cn/zhengce/zhengceku/202412/content_6993358.htm

2. https://sasb.ifrs.org/standards/materiality-finder/find/

3. IFRS可持续披露准则,国际财务报告准则S2号,气候相关披露行业实施指南

4.吴靖祎.“双碳”背景下钢铁行业ESG表现与企业高质量发展研究——以宝钢股份为例[J]. Management Science and Engineering, 2023, 12: 489.

5.陈红,张凌霄. ESG表现、数字化转型与企业价值提升[J].中南财经政法大学学报, 2023(3): 136-149.

6.彭满如,陈婕,殷俊明. ESG表现、创新能力与企业绩效[J].会计之友, 2023(7): 11-17

作者:

杨晨辉 中央财经大学绿色金融国际研究院ESG中心联合主任

戎 珺 中央财经大学绿色金融国际研究院研究员

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。