原文作者:陈国进,王佳琪,赵向琴

发表期刊:管理科学

关键词:气候转型风险、企业违约、可持续发展、搁浅资产

一、引言

考虑到气候转型对资产价值产生的广泛影响以及企业在向低碳生产转型时的路径和时间具有不确定性,越来越多的投资者在决策时会考虑企业遭受气候转型风险影响的程度,即企业对气候转型风险的暴露水平,并增加对气候友好型企业的认识和需求,导致受气候转型风险影响的企业财务状况和股权价值可能在这个过程中遭受损失,从而增加企业的债务违约率,甚至会通过金融行业的传导影响整个金融系统的稳定性。鉴于此,探究气候转型风险对企业违约率的影响对于缓解企业的气候转型风险、防范金融风险、更好且更有针对性的实施绿色低碳转型具有重要的现实意义。

二、理论分析与研究假设

气候变化缓解政策约束下,当具备绿色生产的条件时,企业会充分利用经济绿色转型带来的机遇减少气候转型对自身的损害,降低气候转型风险暴露水平。对于高碳密集型企业,一方面,消费者可能减少对此类企业产品的需求,导致企业的资产面临搁浅风险,增加企业对气候转型风险的暴露水平;另一方面,投资者可能因为经济未来的绿色走势而对具有资产搁浅风险的企业失去信心,对企业的股票价值和财务状况产生进一步的影响,甚至还会严重危及此类企业偿还债务的能力。因此,假设气候转型风险越高,企业的违约率越高。

气候转型政策出台之后可能对金融机构的放贷条件做出一些要求。当企业的气候转型风险较高时,贷款者可能提高企业的贷款成本,以补偿气候变化转型风险带来的损失;而气候转型政策的不确定性也可能损害投资者持有的化石燃料相关企业的股票收益率,并致使投资者从资产搁浅风险较高的企业中撤资,从而增加企业的融资成本。此外,经济体实现绿色转型的过程将涉及经济结构的转变,增加企业的合规成本,而转型的不确定性也会使部分企业突然失去竞争优势,并对企业的盈利能力和收入水平产生不利影响。因此,假设气候转型风险通过影响企业的融资成本、资产减值损失和营业收入增长率等财务指标提高企业的违约率。

企业的环保投资、绿色创新等活动可以改善企业的环境和社会绩效,提高企业的可持续发展能力,并对企业的财务绩效也有明显的提升作用。因此,假设企业环保投资和绿色创新对企业气候转型风险与违约率之间的正相关关系具有一定的缓解作用。

三、研究设计

1. 样本选择

本研究主要使用国泰安数据库中2007年至2020年中国沪深两地A股上市企业的年度财务报表数据和英为财情(Investing.com)数据库中对应年份的能源及煤炭等搁浅资产的收益率数据作为研究样本,探讨企业的气候转型风险对其违约率的影响。

2. 变量说明

(1)气候转型风险

本研究参考JUNG et al.的方法使用能源ETF、煤炭ETF和沪深300指数构建搁浅资产投资组合,并根据FAMA et al.采用的滚动窗口回归的方法估计中国A股上市企业的气候转型风险。首先,使用30%能源ETF收益率(Xle)加上70%煤炭ETF收益率(Kol)再减去沪深300指数收益率(Csi)作为搁浅资产投资组合的收益率。其次,将个股超额收益率、市场投资组合收益率和搁浅资产投资组合累积收益率在60个月的窗口期内进行滚动回归,用回归系数测量企业的市场风险和气候转型风险。具体公式为:

其中,i为企业,m为月份;Ret为个股超额收益率;Mkt为市场投资组合收益率,用以表征市场风险;Car为搁浅资产投资组合累积收益率,用以表征气候转型风险;βM为市场风险的回归系数;βc为气候转型风险的回归系数;为误差项。鉴于βc反映了个股超额收益率与气候转型风险之间的相关性,因此本研究使用βc的估计值代表企业的气候转型风险(Cte)。

(2)企业违约率

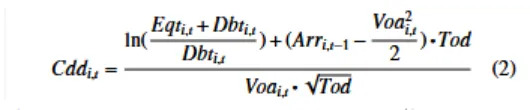

本研究使用BHARATH et al.的方法计算企业的违约距离,具体为:

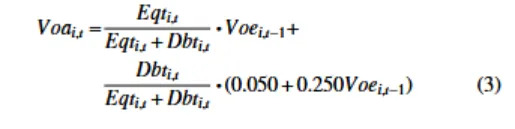

其中,t为年份;Cdd为企业的违约距离,使用企业的资产水平与违约临界点的距离测量,值越小说明企业的资产水平距离违约临界点越近,企业的违约率越高;Eqt为个股的市场价值;Dbt为企业债务的面值,使用短期债务和长期债务的二分之一加总测量;Arr为个股的年度收益率;Voa为企业的资产波动率;Tod为债务期限,根据已有研究通常的做法将Tod设定为1。

(3)控制变量

本文控制变量包括:企业规模(Siz)、股票波动率倒数(Ive)、有形资产比率(Tan)、流动性(Liq)、杠杆比率(Lev)、资产回报率(Roa)、市账比(Pbr)。

四、实证分析

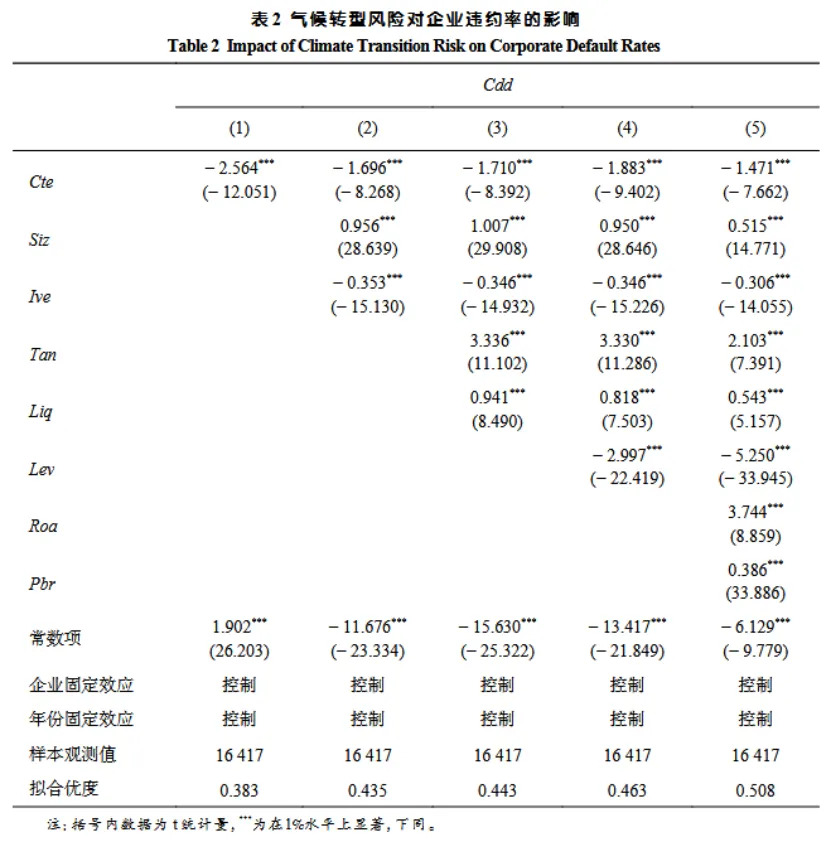

1.气候转型风险与企业违约率

表2给出了基准回归结果。气候转型风险的回归系数在1%水平上显著为负,说明企业气候转型风险与违约距离之间存在负相关关系。说明企业气候转型风险越高,企业的违约距离就越小,表明企业有较高的违约率,且当企业的气候转型风险上升1个标准差时,违约距离将会相对其标准差缩小6.234%。

2. 气候转型风险影响企业违约率的机制分析

(1)企业融资成本和资产减值损失机制

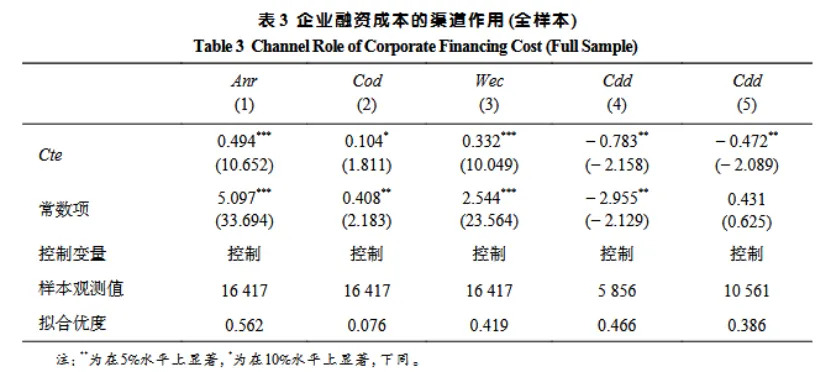

首先,本研究将被解释变量替换为企业融资成本(Cos),以探究气候转型风险对企业融资成本的影响。Cos包含Anr、Cod和Wec,Anr为企业的年化收益率,测量企业的事后权益资本成本;Cod为企业债务资本成本,Wec为加权平均融资成本,等于权益资本成本和债务资本成本的加权平均值。表3结果显示,气候转型风险显著增加了企业的权益资本成本和债务成本。

为进一步探究融资成本在气候转型风险对违约率影响中的渠道作用,本研究根据企业加权平均融资成本的平均值将总样本划分为高融资成本企业(第4列)和低融资成本企业(第5列)。结果显示,高融资成本组中企业的气候转型风险每增加1个单位其违约距离将在5%水平上显著缩小0.783个单位,低融资成本企业的违约距离仅在5%水平上显著缩小0.472个单位,因此,企业的融资成本可以影响气候转型风险对违约率的作用。

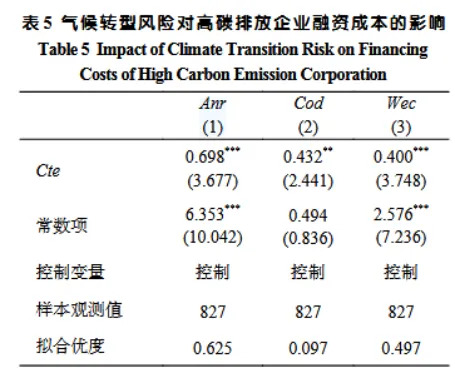

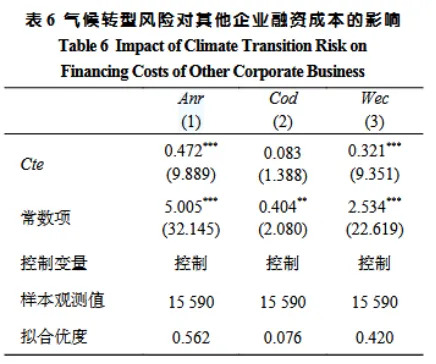

此外,本研究还探究气候转型风险的异质性影响,将高碳排放企业样本重新进行实证回归。表5结果表明,气候转型风险分别在5%及以上水平上显著增加高碳排放企业的权益资本成本、债务资本成本和加权平均融资成本,且气候转型风险每增加1个单位,高碳排放企业的3类融资成本分别增加0.698、0.432和0.400个单位。而表6其他样本的结果表明,气候转型风险对其他企业的权益资本成本和加权平均融资成本均有显著的影响,但对其他企业 的债务资本成本影响不显著。

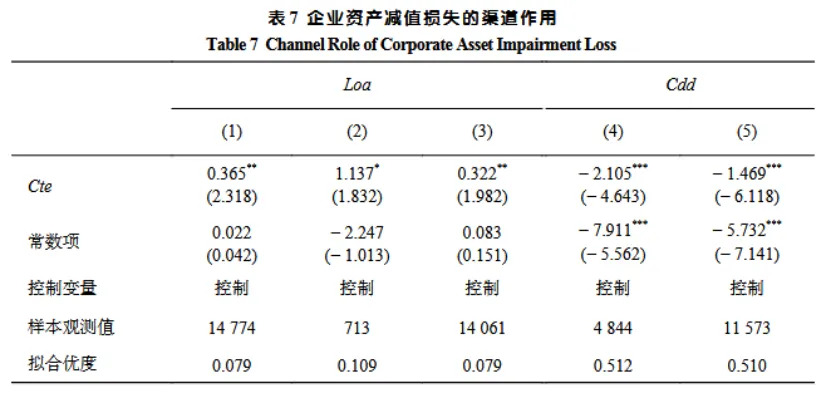

进一步,本研究将被解释变量更换为企业在(t+1)期的资产减值损失(Loa),进一步探究t期气候转型风险影响(t+1)期企业违约率的渠道。表7结果显示,企业的气候转型风险在5%水平上显著提高其资产减值损失,且当气候转型风险上升1个单位时,企业下1期的资产减值损失将增加0.365个单位;对比高碳排放企业与其他企业,气候转型风险均能显著提高两类企业的资产减值损失,但对高碳排放企业的影响为1.137,对其他企业的影响为0.322,对高碳排放企业的影响大于对其他企业的影响。

(2)营业收入增长率机制

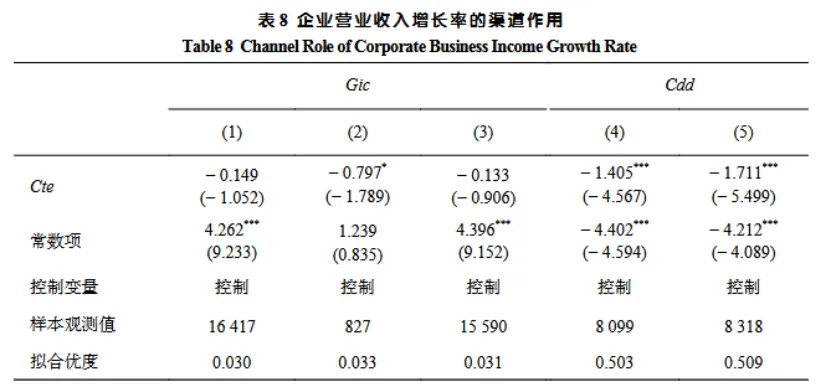

本研究进一步从营业收入增长率方面探究气候转型风险在收入端的传导过程。分样本的结果表明,气候转型风险显著降低高碳排放企业下1期的营业收入增长率,且高碳排放企业的气候转型风险每增加1个单位,其营业收入增长率将下降0.797个单位。将样本分为高营收企业和低营收企业,结果表明,当企业的气候转型风险增加1个单位时,低营收企业违约距离减少更多,高营收企业的违约距离所受的影响相对较小,表明企业气候转型风险通过降低营业收入增长率增加企业的违约率。

3. 气候转型风险影响企业违约率的机制分析

缓解气候转型风险影响企业违约的主要渠道本研究从企业环保投资和绿色创新两个渠道探究缓解企业气候转型风险的方式。结果表明,企业环保投资均能对气候转型风险起到显著的缓解作用;企业绿色创新是缓解气候转型风险影响企业违约率的一个重要渠道。

五、结论

本研究使用中国A股上市企业数据,探究企业的气候转型风险对其违约率的影响以及其中可能的传导渠道和缓解方式,为企业进行绿色转型、国家更有针对性地推动绿色转型政策提供实证依据。研究结果表明,(1)气候转型风险可以增加企业的违约率。具体而言,本研究发现气候转型风险将增加企业的违约率,且气候转型风险每增加1个标准差,企业的违约距离将相对其标准差减少6.234%。(2)机制检验发现企业的气候转型风险主要通过提高其融资成本和资产减值损失以及降低企业的营业收入增长率而对违约率产生影响,且气候转型风险对权益融资成本的影响大于对债务融资成本的影响;相对于其他企业,高碳排放企业的气候转型风险对成本和收入的影响更为显著。(3)本研究发现企业环保投资和绿色创新可以提高企业应对气候转型风险的能力,有助于缓解气候转型风险对企业违约率的影响。

六、原文摘要

随着全球气温逐渐攀升,世界各国积极采取相关行动以应对气候变化问题。然而,政策、技术以及投资者情绪和消费者偏好的突然变化可能会对企业的生存条件和资产价值造成一定的负向影响,从而引起潜在的气候转型风险。虽有一些研究探索气候转型风险的经济后果,但是鲜有研究关注气候转型风险对企业违约率的影响,对相关传导机制和缓解方式的分析也较为匮乏。

基于中国A股上市企业财务数据和搁浅资产投资组合的累积收益率数据,采用实证方法探究气候转型风险对企业违约率的影响,并根据气候转型风险与企业违约率的相关理论,从融资成本、资产减值损失和营业收入增长率3个方面解析可能的传导机制,从企业环保投资和绿色专利发明两个方面分析缓解气候转型风险影响企业违约率的方式。

研究结果表明,①企业的气候转型风险显著提高自身的违约率,且实证结果不受样本期和变量测量方法的影响,采用工具变量进行内生性检验的结果依旧稳健。②传导渠道分析表明,企业融资成本和资产减值损失的提升以及营业收入增长率的下降是气候转型风险影响企业违约率的重要渠道。企业的气候转型风险越高,企业在权益市场和债券市场的融资成本就越高,且企业的资产减值损失也会进一步提升,而营业收入增长率却下降。与其他企业相比,气候转型风险对高碳排放企业违约率的影响程度更大。③促进企业绿色发展的环保投资和绿色专利发明可以显著缓解气候转型风险对企业违约率的影响。

从企业违约率视角探索气候转型风险的影响,为理解气候转型与企业违约率的关系提供新的依据,并为企业缓解气候转型风险的影响提供有效途径。研究结果为进一步激励企业进行环保投资和绿色投资、引导企业顺应经济绿色转型发展的需要、增强经济可持续发展提供理论参考。

作者:

张广逍 中央财经大学博士研究生

指导老师:

王遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。