农业天气指数保险作为一种创新型农业保险产品,通过将特定气象因子与农作物生产损失进行指数化关联,为农业生产提供风险保障。近年来,我国农业天气指数保险发展迅速,但仍面临诸多挑战,例如基差风险等影响下整体投保意愿不足,产品技术复杂和标准化程度低,政策支持力度有限等难点。本文通过梳理分析农业天气指数保险的发展现状和发展难点,对如何促进我国农业天气指数保险产品发展给出相关建议。

一、农业天气指数保险发展现状

(一)定义

气象风险是指不利的气象条件对农业生产造成危害的可能性。当气象因子无法满足农作物正常生长发育需要的条件时,作物的生长发育和成熟会受到影响,从而造成减产歉收。气象风险可以进一步分为单因子和综合因子两类,其中热害、冻害、旱灾、洪涝灾害、风害等属于单因子气象风险,干热风、冷雨和冻涝害等属于综合因子气象风险。

农业气象指数保险,即农业天气指数保险,是一种创新型农业保险产品,它将特定气象因子(如降水、气温、光照等)与农作物的生产损失进行指数化关联。当气象风险达到预设的触发条件时,被保险人可根据保险合同获得相应标准的赔付。这种保险产品具有覆盖范围广、简化保险程序、降低经营成本等优点,尤其是减少了查勘定损所需的人力物力资源。此外,由于气象指数的客观性,天气指数保险有助于提高理赔透明度,缓解信息不对称问题,进而抑制逆向选择和降低道德风险,为多方带来益处。

(二)政策进程

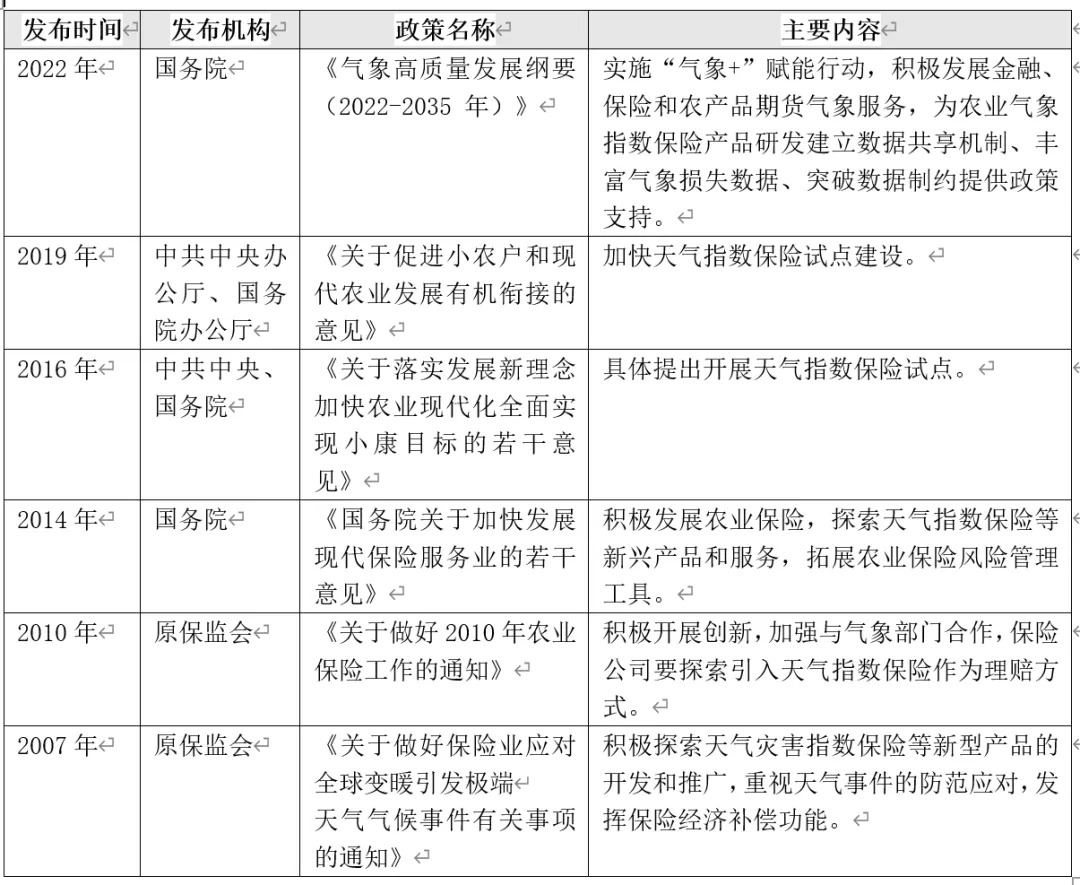

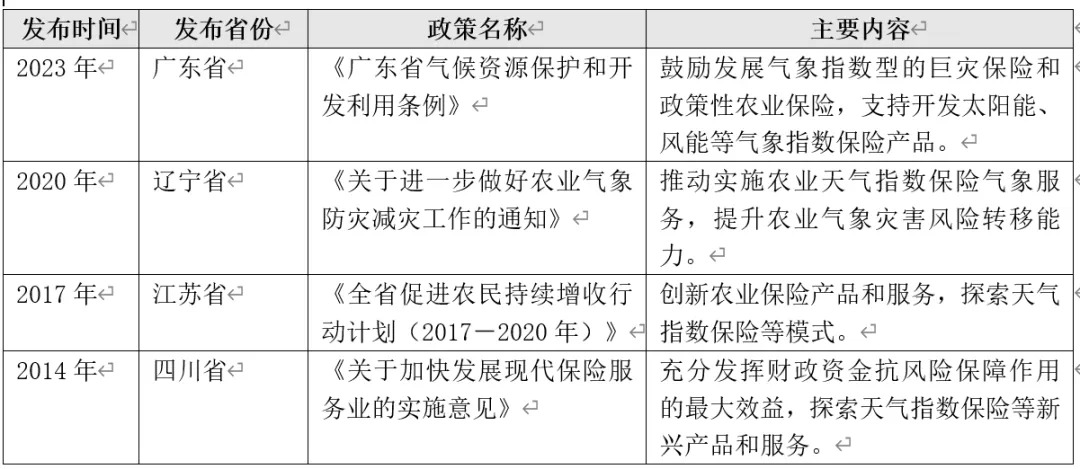

我国的农业天气指数保险行业起步相对国际较晚,但整体发展较快。自2007年在开展首个农业天气指数保险试点以来,逐步加强对农业天气指数保险的政策支持,从原保监会的初步探索到国务院及各部委的全面推进,一系列政策文件旨在加快天气指数保险试点建设,丰富气象数据支持,促进农业保险创新,以应对全球变暖引发的极端天气气候事件,保障农业稳定发展。此外,各地方例如广东、江苏、四川等地纷纷出台了政策,重点支持和促进农业天气指数型保险产品的发展,共同推动了农业天气指数保险在各地区的实践与发展。

表1 天气指数保险相关顶层政策梳理

表2 天气指数保险相关部分地方政策梳理

(三)市场实践

目前,根据不完全统计,我国代表性的农业天气指数保险试点已达100多处,已逐渐形成由政府主导,农业、气象、保险等多部门参与的局面。从投保标的来看,我国发行的农业天气指数保险产品主要可分为种植业天气指数保险和养殖业天气指数保险,其中种植业天气指数保险占比相对较大。目前已发行安徽省小麦种植天气指数保险等粮食作物保险,山东省樱桃降水指数保险、新疆棉花低温气象指数保险等经济作物保险,虾蟹为主的水产品养殖保险,以及牧区牛羊为主的牲畜养殖保险。此外,投保标的逐渐由粮食作物向经济作物转变。初期试点主要集中在小麦、水稻、玉米等粮食作物产品,而近年来由于经济作物更能创造经济价值,农户投保意愿更强,更多地方选择区域代表性的经济作物作为投保对象。从风险覆盖范围来看,受益于技术进步,保险责任逐渐由单一风险因素向多风险因素发展。例如浙江的茶叶天气指数保险早期仅针对低温冻害指数,后增加了休眠期高温与秋冬季干旱两个指数。

从产品规模来看,目前天气指数保险由于投保主体受限,难以大规模推广等原因,整体市场规模仍然较小,截至2023年5月占据的市场份额不足农业保险整体规模1%。为更好的推动产品发展,保险机构积极探索“气象+金融衍生品”创新天气指数保险模式,优化天气风险管理。例如在2023年8月,广东国寿财险推出“水产养殖温度指数保险+天气衍生品”,通过设置赔款触发值,即一旦某日气温超过赔款触发值,养殖户即可获得赔款。从产品盈利情况来看,农业天气指数保险赔付率高,相关再保险渠道少且成本高,目前缺乏其他市场化的风险转移机制,保险公司承保压力较大。从配套政策来看,我国现有的天气指数保险试点案例普遍采用保险公司与政府合作的模式,并提供保费补贴,以降低农户和农业企业的投保成本。

二、农业天气指数保险产品发展挑战

(一)农户和农企视角:基差风险下导致的认可度降低,整体投保意愿不足

基差风险是指赔偿处理的设计与实际灾害程度之间的差异导致保险赔款与灾害实际造成的损失存在一定差异的风险。基差风险在天气指数保险中尤为突出,因为赔付基于客观气象指数而非具体个体损失评估。即使是在地理规模较小的同一范围内,不同的地势条件等因素的影响也会导致受灾程度的显著差异,使得出现一些遭受天气风险的投保农户无法得到赔偿,而没有遭受天气风险的投保农户反而得到赔偿的情况。当实际发生的灾害损失与赔付不一致时,农户的认可度会降低,容易产生保险纠纷问题。基差风险的存在加剧了保险市场的逆向选择现象,受灾较轻却得到赔偿的农户更倾向于续保,而受灾严重却得不到足够赔偿的农户更容易选择退保。此外,保费成本和产品认知也在一定程度上阻碍了农户及农企进行投保。从保费成本看,天气风险较高的地区往往经济发展受限,低收入人口较多,农户农企的投保能力有限。从产品认知看,相较于传统保险,天气指数保险的概念和运作机制更为复杂,增加了农户对于产品的理解难度,进而会降低农户投保的积极性和产品的延续性。

(二)保险公司视角:产品技术复杂,标准化程度较低

保险公司面临着产品技术和商业化推广的双重挑战。技术层面上,该保险产品在多个关键环节面临显著难题:数据的获取与清洗过程存在数据精细度不足、缺失严重等问题;气象灾害因子的选择及指数的构建需应对复杂的模型挑战;气象产量的分离方法多样且缺乏统一标准;确立天气指数与产量之间的关系亦充满不确定性。此外,由于尾部风险较高,一旦触发赔付条件可能导致区域内全面赔付,若产品构建存在偏差,则可能引发系统性风险。

商业化推广方面,天气指数保险通常需要对不同地区和农户进行个性化风险测算和费率厘定,导致了产品研发的可复制性较差,不能形成标准化的产品方案模式,一定程度上增加了保险公司研发成本,不利于农业天气指数保险的规模化经营。

(三)政府及第三方机构视角:政策支持有限,协同管理机制待完善

当前,政府各部门及行业第三方机构在财政扶持和组织管理层面面临挑战。从财政支持来看,天气指数保险产品尚未纳入中央财政补贴的品种范畴,导致各级政府针对该类产品的研发、试点和运行的政策支持力度较低。尽管部分省份和地区已将天气指数保险列入“以奖代补”名单,但受限于财政资金压力和“先支付、后奖励”的资金使用模式,地方政府提供的保费扶持较为有限,在一定程度上加大了产品推广的难度。从组织管理角度来看,各部门在数据共享和业务界限方面尚缺乏有效的协同机制,使得数据整合困难。农业天气指数保险的研发依赖于产量、气象、地理等多维度数据的综合运用,但由于缺乏权威部门的统一管理和协调,农业、气象、自然资源等部门之间的数据共享机制尚不健全,管理部门协同管理机制有待完善。

三、天气指数保险产品发展建议

(一)农户农企:积极参与试点,加强多方沟通

积极提供反馈,加强多方沟通。建议农户农企参与保险试点项目后,积极提供反馈意见以促进产品的优化。同时,建议加强与保险公司及政府部门的沟通,建立良好合作关系,争取更多政策支持和优质服务。通过引入和应用先进的技术模式,例如利用物联网和大数据技术来提升农业生产的智能化水平,农户和农企能够更有效地监测和分析气象数据,从而为保险决策提供更为准确的依据,实现风险的精准管理和农业生产的可持续发展。

(二)保险公司:优化产品设计和服务,强化风险管理能力

优化完善保险产品,标准化产品合同。建议保险公司提升技术能力,细化地理和气候数据和测算,尽量缩小基差风险的影响范围。充分考量小农户和新型农业经营主体的生产和收入特点,在投保对象设置上,合理设定差异性的保险期限;在投保面积规定上,减少最小投保面积额度的规定,允许小农户通过农村合作社,以集体的形式入保。在合同格式上,建议设计农业天气指数保险的标准化合约,例如要求来自于同一气象站的农业天气指数保险合同,应具有同样的条款和赔付依据等,助力产品推广。在产品服务上,保险公司建议与当地村委会和地方组织协作,通过举办讲座、培训班等形式,向农户和农企详细解释农业天气指数保险的工作原理、优势及可能存在的基差风险,并利用通俗易懂的语言和实际案例,降低产品的理解难度,增强投保人对保险产品的认识和信任感。

建立健全再保险及金融合作机制,强化风险管理能力。面对农业天气指数保险再保险分散机制上的不足,建议保险机构建立具有中国特色的农业再保险机制,依托保险市场机制,在确保财政效率的前提下,有效分散天气风险,进而降低直保公司的赔付压力。此外,建议保险公司加强与银行、证券等金融机构的合作,为保单赋予增信和交易等功能,推动产品的市场化进程,实现更广泛的推广与应用。

(三)政府及第三方机构:加大政策支持力度,优化协同机制

提供稳定的政策支持,并加大政策支持力度。由于农业天气指数保险依赖于长期历史数据和管理经验,且保险公司需在前期投入大量成本,政府应提供持续的政策支持,以降低保险公司的沉淀成本和经营风险。在政策扶持方式上,除了给予直接保费补贴之外,建议给予开展天气指数创新产品的保险机构一定的经营权保护,允许其在产品试点地区、试点时期内享有优先经营权,充分调动保险机构从事新产品开发的积极性。同时,针对农业天气指数保险“前期研发成本高,后期运行成本低”的特点,建议在保费资金综合费用率的调控上应给予前期研发阶段相对宽松的考核标准。

持续完善政策法规,加强各部门协作。促进农业、气象、自然资源、金融监管等部门在数据资源共享、产品研发协作及业务监督与管理等方面的紧密合作,合力打造基础天气数据共享等配套设施平台,以期降低研发成本、提升理赔效率并规范业务开展。

参考文献

[1] Bank T W .WEATHER INDEX INSURANCE FOR AGRICULTURE: Guidance for Development Practitioners[J].2011.

[2]曹丽华.冬小麦综合气象指数保险产品设计[D].西南大学,2023.DOI:10.27684/d.cnki.gxndx.2023.003196.

[3]曹雪琴.农业保险产品创新和天气指数保险的应用——印度实践评析与借鉴[J].上海保险,2008,(08):53-58.

[4]杜春婷.农业天气指数保险适用性与定价问题研究[D].南京审计大学,2022.DOI:10.27835/d.cnki.gnjsj.2022.000042.

[5]吉春容,王森,胡启瑞,等.农业气象指数保险研究及其应用进展[J].沙漠与绿洲气象,2023,17(02):1-7.

[6]Le L ,Shahbaz M (Jenny) Q W , et al.Are Vietnamese coffee farmers willing to pay for weather index insurance?[J].International Journal of Disaster Risk Reduction,2024,100104185-.

[7]李明蔚.天气指数保险助力农险高质量发展[EB/OL].中国银行保险报,2023.

[8]李政,陈盛伟,牛浩.农业天气指数保险的业务难题、角色定位与发展思路[J].农村经济,2022,(02):100-107.

[9]孟一坤.论农业天气指数保险的可保利益和损失补偿——一个法经济学视角[J].上海保险,2016,(02):31-35.

[10]谢美玲.重庆市柑橘天气指数保险调查研究[D].河北经贸大学,2023.DOI:10.27106/d.cnki.ghbju.2023.000836.

[11]张雪,易松,刘鹏飞,等.我国典型农业指数保险模式比较及建议[J].福建金融,2023,(06):32-38.

[12]赵艳霞,陈思宁.天气风险管理理论及实践进展[J].气象科技进展,2023,13(02):26-37.

作者:

周洲 中央财经大学绿色金融国际研究院研究员

郭紫丹 长三角绿色价值投资研究院科研助理

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。