在碳金融工具中,碳资产抵质押融资已成为目前指引最为完善、实践最为广泛、案例最为丰富的金融工具之一。根据《碳金融产品》行业标准,碳资产抵质押融资(Carbon Assets Pledge)是指碳资产的持有者(即借方)将其拥有的碳资产作为质物/抵押物,向资金提供方(即贷方)进行抵质押以获得贷款,到期再通过还本付息解押的融资合约。本文将对碳资产抵质押融资的发展阶段及代表类型进行分析,并对未来发展提出政策建议。

一、碳资产抵质押融资的发展阶段分析

碳资产抵质押融资的一个重要前提是碳配额或碳信用具有可交易性,因此我国碳资产抵质押融资的发展与我国碳市场的进程具有显著的协同性。以我国地方碳市场和全国碳市场的发展节点为参考,我国碳资产抵质押融资的发展阶段可以划分为探索阶段(2013年至2021年6月)和深化阶段(2021年7月至今)两个阶段。

在探索阶段,自2013年以来,我国地方试点碳市场相继启动,地方碳配额和CCER(中国核证自愿减排量,Chinese Certified Emission Reduction,简称为“CCER”)开始交易。这一阶段的碳资产抵质押融资主要以地方试点碳配额为主,以CCER为辅。2014年9月,兴业银行武汉分行与湖北宜化集团有限责任公司签署了碳资产质押贷款协议,该笔业务以湖北省核发的211万吨碳配额作为质押担保,获批4000万元贷款,成为全国首笔落地的碳配额质押贷款[1]。在这一阶段,受碳市场活跃度较低、抵质押物价值衡量难度大、配套支持政策尚不完善等因素影响,碳资产抵质押融资处于零星起步阶段。

在深化阶段,2021年7月,全国碳市场交易正式启动,标志着我国碳排放权交易制度进入一个新的阶段。随着全国碳排放权交易的正式启动,碳资产抵质押融资得到显著加速,促成了全国范围内多笔碳配额抵质押贷款的成功落地。根据人民银行数据显示,截至2021年10月底,天津、江苏、江西、山东、浙江等22个省市的金融机构已经积极响应并踊跃参与到碳排放配额抵质押贷款业务中,共计完成了166笔相关贷款的登记工作,涉及的贷款总额达到22亿元人民币。

值得注意的是,碳资产抵质押融资的快速发展离不开相关支持政策的持续完善。2019年12月,财政部发布了《关于印发〈碳排放权交易有关会计处理暂行规定〉的通知》,明确了碳排放权资产的会计处理方式。2021年10月,人民银行、银保监会联合发布《关于金融支持碳达峰碳中和的指导意见》,明确提出“支持将碳排放权纳入企业资产负债表,按照审慎规范原则逐步纳入信贷审批流程,探索开展碳排放权抵质押贷款”。上述政策信号的释放,为金融机构开展碳资产抵质押融资业务提供了明确的政策导向和制度保障,有助于进一步推动碳资产抵质押融资的规范化、标准化发展。

在这一阶段,地方政府也陆续出台了一系列针对碳资产抵质押融资的相关操作指引或实施指南。这些文件的制定旨在深入推进碳排放权的金融创新,规范和引导碳资产抵质押融资的有序健康发展,为实现低碳经济转型提供坚实的金融支撑。其中,广东省于2024年4月15日出台的《碳配额抵质押融资实施指南》(简称《实施指南》)是该领域内首次以标准形式推出的地方指南,《实施指南》将在备案通过后,于2024年7月11日正式实施。据了解,《实施指南》提出了碳配额抵质押贷款实施过程中包括贷款申请、抵质押物评估和贷款审批、签订合同、抵质押登记、贷款发放、贷后管理、贷款到期在内的七个步骤,明确了贷款人、借款人、登记机构和碳交易主管部门在抵质押登记中的角色与流程[2]。该《实施指南》的发布有助于完善我国碳金融市场的政策体系、明确碳金融产品的标准及流程,并为其他地区在实施碳排放权抵质融资方面起到示范效应。

表1 碳资产抵质押融资相关指引

来源:中央财经大学绿色金融国际研究院整理

二、碳资产抵质押融资的分类分析

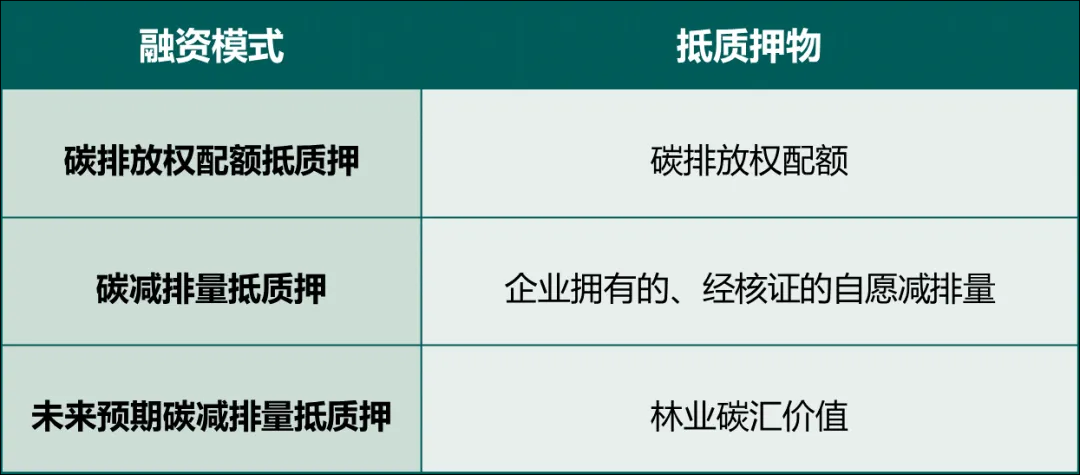

在碳资产种类方面,碳资产抵质押融资主要分为以碳排放权配额、碳减排量和未来预期碳减排量为抵质押资产的三种类型。

首先,碳排放权配额抵质押是指企业以其持有的政府分配或市场购买的碳排放权配额作为抵质押物,通过银行融资的方式获得资金支持。这一模式可进一步细分为“碳排放权配额直接抵质押”和“碳排放权配额抵质押+固定资产抵质押”两种形式。在直接抵质押模式中,碳排放权配额作为唯一的抵质押物。在复合抵质押模式中,其设计旨在平衡碳资产价值波动性与贷款安全性之间的关系。企业通过添加固定资产抵押作为补充担保措施,引入传统抵质押物或创新保险工具,为碳资产抵质押融资提供多重保障,提高贷款的安全性和增强银行的风险管理能力。

其次,碳减排量抵质押主要指企业以其通过碳减排项目积累并经过核证的碳减排量为抵质押物向银行申请融资的一种方式。当前我国碳减排量抵质押融资大多以CCER为主要标的物。这类抵质押融资被视为碳市场的一种创新融资工具,它在融资结构和流程设计上与碳配额抵质押融资具有较高的相似性,同时也展现了碳金融产品设计的灵活性和多样性。与碳配额抵质押相比,碳减排量抵质押融资更加强调企业在节能减排领域的主动性和创新性,通过将减排成果转化为可抵质押资产,激励企业持续开展低碳技术改造和绿色项目建设,推动企业实现减排目标与融资需求的有机结合。

案例:

2022年3月31日,北京银行城市副中心分行落地北京市首笔CCER质押贷款业务,为北京天德泰科技股份有限公司提供300万元、期限2年的贷款。在该笔业务中,首创担保公司为企业提供授信融资担保。

该笔业务在北京绿色交易所专业支持下,以北京市碳排放权电子交易平台公布的2021年11月、12月CCER历史成交均价为基础,以该公司持有的CCER作为质押物,丰富了传统流动资金贷款的押品种类,进一步降低业务风险,同时有效盘活了企业的存量碳资产。该笔贷款将用于支持北京天德泰科技股份有限公司林业碳汇项目,助力挖掘生态产品价值[2]。

最后,以未来预期碳减排量作为抵质押资产进行融资是一种较为新兴的融资模式,其中,林业碳汇抵质押模式最具代表性。该模式允许企业将其林业项目中预期的未来收益权作为抵质押物以获取银行贷款。这种模式的运作方式以“林业碳汇预期收益权抵质押”为典型代表,在提升林业项目融资的灵活性和扩展性方面发挥着重要作用。在“林业碳汇预期收益权抵质押”模式下,企业通过对林业项目未来所能产生的碳减排量进行价值评估,并将其作为抵质押物以获取融资。这种方式利用未来收益权的概念,扩展了传统抵质押物的界限,通过预测林业碳汇项目的未来市场表现和收益潜力,增加了融资的灵活性。该模式需要开展碳汇评估的技术性分析和财务风险评估,以确保抵质押物的准确性和融资的安全性。评估过程需要综合考虑林业项目的生物物理特征、碳汇计量方法、碳汇价值量化等多个维度,还要对林业项目的长期发展前景、碳汇供需趋势、政策环境变化等因素进行综合评估,以合理判断预期收益的可实现性和风险水平,为碳汇资产提供可靠的价值基础,确保贷款的安全性和可持续性。

表2 碳资产抵质押融资模式梳理

来源:中央财经大学绿色金融国际研究院整理

案例:

2023年12月,在人民银行湛江市分行的支持下,廉江农商银行落地广东省首笔林果树碳汇预期收益权质押贷款,贷款金额140万元。廉江农商银行将借款人种植的红橙林未来碳汇收益权纳入合格质押物范围,并引入机构对红橙林碳汇未来收益价值进行专业核算,将红橙林无形碳汇价值实质转化为可质押资产,并通过人民银行征信中心动产融资统一登记公示系统进行质押登记和公示,解决了种植户的融资难题[3]。

三、碳资产抵质押融资的发展建议

建议明确碳资产的法律属性,判断抵质押在碳资产融资的适用性。目前,我国在碳资产抵质押融资领域的实践呈现出多样化态势,部分地区制定了碳排放权抵押贷款操作指引,如浙江;也有地区聚焦碳资产质押融资实践,如上海和江苏。造成这种分歧的根本原因在于,现行法律对碳资产在质押权方面的法律依据尚不明晰。根据《民法典》规定,抵押的兜底条款为“法律、行政法规未禁止抵押的其他财产”,因此碳资产符合抵押物的性质;然而,质押的兜底条款为“法律、行政法规规定可以出质的其他财产权利”,在该方面,我国暂未出台对于明晰碳资产质押权属性的相关规定。因此,在法律层面上,碳资产性质仍有一定空白。建议国家立法机关或司法机关通过立法解释或司法解释的形式,明确界定碳排放权等碳资产在质押方面的法律属性,厘清碳资产能否作为质押物的法律适用规则,以指导碳资产融资实践活动。

建议明确碳资产抵质押融资业务的操作流程,鼓励采用“双登记”模式。目前我国碳资产抵质押融资实践在各地方呈现出多样化的抵质押登记模式,包括由地方生态环境部门登记、人民银行登记以及双登记等,然而,整体缺乏统一规范,增加了金融机构业务开展的合规风险。建议未来在国家层面制定统一的碳资产抵质押登记规则,以双重登记模式为主,即在中国人民银行征信系统及全国碳排放权/CCER注册登记系统同时办理质押登记。双登记模式的优势在于,一方面通过人民银行征信系统进行登记,有利于将碳资产纳入常规征信体系,便于各金融机构掌握企业资产负债及融资信息,防范信用风险;另一方面通过全国碳排放权/CCER注册登记系统进行登记,可以明晰碳资产的权属归属,防止重复质押,维护碳金融市场秩序。然而,双登记模式的落实仍需统一质押登记规则、明确登记规范、简化登记流程,以提高登记效率、降低交易成本。

建议鼓励融资资金优先用于绿色低碳领域,同时提高资金使用透明度。首先,优化资金投向。引导碳资产抵质押融资资金优先流向节能降碳、环境保护、资源循环利用、能源绿色低碳转型等领域支持绿色产业发展。其次,建议监管部门制定碳资产抵质押融资业务信息的披露规范,细化披露内容和频率,鼓励金融机构定期披露碳资产抵质押贷款投放情况,包括贷款规模、投向行业、环境效益等信息,为金融机构提供规范指引。

脚注

[1]冯樱子(2021).《绿色金融 | 兴业银行:提前布局“碳中和”,加速向ESG集团演变》。

[2]郭晓洁(2024). 《广东落地全国首个碳配额抵质押融资标准,碳金融创新再进一步》。

[3] 中国银歇普惠之声(2024). 《典型案例 | 创新绿色金融产品 助力普惠金融发展——北京市首笔CCER质押贷款》. https://mp.weixin.qq.com/s/7WLVxR3hx_vGI3nq--sicA。

[4]湛江发布(2023).《全省首笔!林果树碳汇预期收益权质押贷款落地湛江》。

作者:

庞心睿 中央财经大学绿色金融国际研究院助理研究员

研究指导:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任