2023年12月,第28届联合国气候变化大会成功在阿联酋迪拜成功举办。《联合国气候变化框架公约》第二十八次缔约方大会(COP28)正式批准了“损失与损害”基金协议,该协议将促使发达国家向受气候变化影响最严重的发展中国家提供财政支持。2023年12月4日,第28届联合国气候变化大会(COP28)上启动“亚太地区自然解决方案融资中心”,旨在为包含基于自然的解决方案的投资计划吸引不少于20亿美元资金,尤其强调从资本市场及其他私人资本来源引资。亚太地区也有一些特色的金融方案和产品,本文通过介绍以马来西亚为代表的伊斯兰金融的概念与发展现状,重点分析伊斯兰金融教法规范和可持续理念等特征,对比伊斯兰金融和传统金融差别的同时分析伊斯兰金融和绿色金融的融合发展,并进一步阐释伊斯兰金融和绿色贸易融资的相互促进作用。

一、伊斯兰金融概述

(一) 何为伊斯兰金融

伊斯兰金融是指基于伊斯兰教法原则和规范进行的金融活动。它与传统金融的不同之处在于其遵循伊斯兰教法的禁令和指导原则。根据伊斯兰教法,利息被视为不公平的收入来源,因此伊斯兰金融的一个核心原则就是禁止利息的收取,即Riba禁令。伊斯兰金融的另一个重要原则是禁止投资于与伊斯兰教法不符的行业,如酒精、赌博和猪肉等。伊斯兰金融强调道德和伦理的考量,鼓励投资于符合伊斯兰教法的领域,如可持续发展、社会责任和公益事业等。

在伊斯兰金融中,有许多特殊的金融工具和合同,以满足符合伊斯兰教法的要求。例如,Murabaha(成本加融资)约占伊斯兰银行类交易份额的75%,其运作过程可以总结为:客户委托伊斯兰银行为其购买特定产品,双方签订加价合同后,银行根据合同要求购买产品并交付客户,该商品的最终合同价格则为银行支付给销售方的价格加上银行从中获取的利润。Mudaraba(利润分享)则是一种合作模式,其中一个方提供资金(投资者),另一个方负责管理和运营项目(企业家),利润和风险在双方之间共享。此外,Sukuk(伊斯兰债券),也是伊斯兰金融的一种重要工具,它基于资产的共同拥有和收益分享原则,Sukuk持有人享有资产的一部分所有权,并从资产产生的收益中获取回报。其他的金融工具还有Musharaka(股本参与)、Ijarah(租赁)、伊斯兰投资基金、伊斯兰保险等。

总体而言,伊斯兰金融致力于提供符合伊斯兰教法的金融解决方案,以满足伊斯兰教徒的金融需求,目前,全球穆斯林人口约占总人口的23%,其中东南亚国家印度尼西亚是世界上穆斯林人口最多的国家,约2.28亿,占其人口总数的87%。这一庞大的潜在用户群体无疑会不断推动伊斯兰金融的发展并促进社会经济的可持续发展。

(二) 伊斯兰金融特点

伊斯兰金融必须符合伊斯兰教法的规范,即“什叶法”或“逊尼法”。这些规范规定了金融交易的合法性和合规性的要求,确保金融活动在道德和法律的框架内进行。

与传统金融业相比,伊斯兰金融最突出的特点是其禁止利息收入。根据伊斯兰教法的规定,伊斯兰金融禁止收取或支付利息,这是因为利息被视为不道德和不公平的,它被视为对借款人的剥削。这一特性也使得伊斯兰金融对于利率的敏感性要显著低于传统金融。伊斯兰金融体系下,其利率远低于同期国内的融资成本。以2015年12月的数据为例,伊斯兰金融的融资成本约为融资资金的2.79%,当融资资金总额为1亿元人民币、期限为一年时,国内利率约为4.85%。可见,伊斯兰金融的融资成本优势明显。

其次,与传统金融业相比,伊斯兰金融风险低。由于伊斯兰金融是禁止投机行为,禁止投资于毒品、色情、赌博等不符合伊斯兰教义的产业的行为的,其所涉及的资金安全会具有一定的保障,道德风险较小。同时,其汇率风险也较小。全球金融市场动荡不已,货币之间的汇率波动变化莫测。在国内融资采用的一般是人民币,融资风险就涉及到了人民币贬值与美元汇率波动等的影响。而伊斯兰银行融资采用的货币——里亚尔是直接与美元挂钩的,采用固定汇率,其融资业务的汇率风险相对较小。此外,Cihak和Hesse(2008)通过研究得出的结论是,由于伊斯兰银行系统中的投资账户没有固定价值的证券,因此当发生银行或经济危机而下降资产时,存款人将分担风险,相较于传统银行,该系统风险更低。

再次,伊斯兰金融强调资产和风险共担,强调社会责任和可持续性的原则。根据伊斯兰教法的规定,金融交易应该基于实物资产,而不是纯粹的货币交换。此外,风险应该由各方共同承担,而不是由单方面承担,反对风险的转嫁。伊斯兰金融机构也鼓励投资于符合伊斯兰教法规范的领域,例如清真食品、可再生能源和社会公益项目等。

以上特点使得伊斯兰金融在运行效率上会具有更大的优势。伊斯兰金融通过对投资资产严格的限制和审查,以及风险的严格把控,其资产质量更高、流动性更强、风险更小,能够更好地应对经济危机。

伊斯兰金融的特性也对广大伊斯兰国家的经济存在一定的影响。对于伊朗和巴基斯坦等国,伊斯兰金融体系的建设使其各自的国内经济都得到了相当程度的改善,究其原因,一方面是因为伊斯兰金融为伊斯兰教徒们提供了相当的金融服务,扩大了适用人群和资金来源;另一方面则是因为伊斯兰金融体系本身的特性,其运行效率存在一定的优势,有助于推动本土金融与经济的同步发展。

总体而言,伊斯兰金融的特点是在符合伊斯兰教法规范的前提下,强调社会责任、风险共担、禁止利息收入和可持续发展。这些特点使得伊斯兰金融与传统金融有所不同,为那些希望在道德和合法性的框架内进行金融活动的人们提供了一个选择,为经济体系注入了更多的活力。

二、伊斯兰金融在全球的发展进程

(一) 伊斯兰金融发展历史

在20世纪初,伊斯兰金融的概念开始出现,一些学者和经济学家开始研究如何将伊斯兰教法原则应用于金融领域。然而,伊斯兰金融在那个时候还没有得到广泛的认可和推广。在20世纪五十年代,一些国家开始采取措施推动伊斯兰金融的发展。例如,马来西亚成立了伊斯兰银行(Bank Islam Malaysia)作为全球第一家伊斯兰银行,以提供符合伊斯兰教法的金融服务。其他国家,如沙特阿拉伯和巴林等也设立了类似的机构。

在20世纪七十年代,伊斯兰金融迎来了一个重要的里程碑,即成立了伊斯兰发展银行(Islamic Development Bank,简称IDB)。IDB是一个国际性的金融机构,致力于促进和发展伊斯兰金融,为伊斯兰教国家提供融资和发展支持。随着时间的推移,伊斯兰金融在全球范围内得到了越来越多的认可和发展。许多国家设立了伊斯兰银行、伊斯兰基金和伊斯兰保险等机构,以满足伊斯兰教徒和其他人对符合伊斯兰教法的金融产品和服务的需求。

今天,伊斯兰金融已经成为一个全球范围内的行业,许多国际金融机构和银行也开始提供符合伊斯兰教法的金融产品和服务。伊斯兰金融的发展不仅影响了伊斯兰教国家,还对全球金融体系和可持续发展产生了积极影响。

(二) 伊斯兰金融发展现状

截至2022年,全球伊斯兰金融资产规模已达到11.2万亿沙尔特里亚尔,约3万亿美元,占全球金融资产约1%,过去三年的平均增长率达9.6%。其中,沙特作为全球最大的伊斯兰金融市场,其伊斯兰金融资产总规模已经达到了8300亿美元。同时,目前已有300多家伊斯兰金融科技公司遍布在全球的80余个国家及地区,提供伊斯兰金融服务的机构则多达1500多家机构。

根据2022年伊斯兰金融发展报告的预测,伊斯兰金融业的规模将会因伊斯兰银行及债券市场的增长而持续扩大,有望在2026年增至5.9万亿美元。报告也指出,伊斯兰金融发展排名前三的国家为马来西亚、沙特阿拉伯和印度尼西亚;全球伊斯兰金融资产中,银行占其中70%,债券约占18%,基金、金融机构、保险则分别占4%、2%、2%。

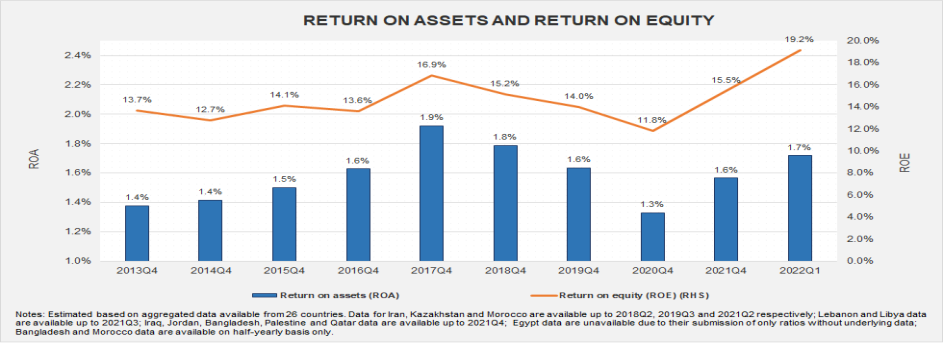

图1伊斯兰金融资产回报率

注:数据来源于IFSB官网https://www.ifsb.org/psifi_02.php

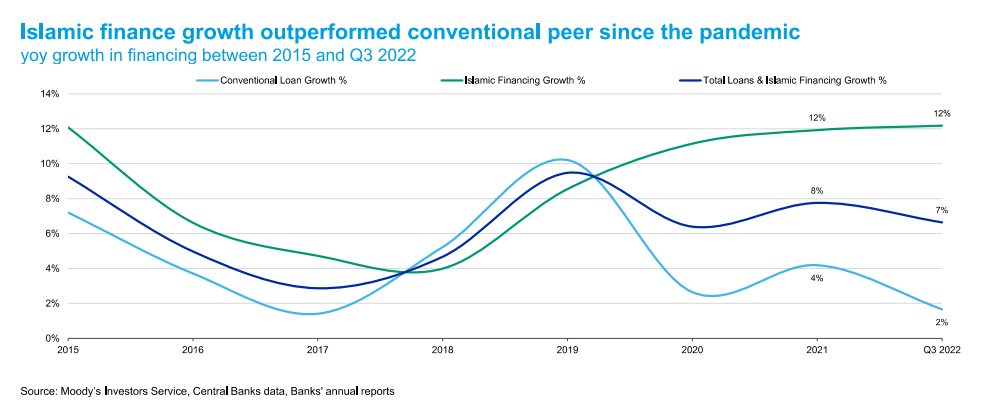

根据穆迪2023年发布的全球伊斯兰金融发展报告,伊斯兰金融有足够的能力在未来继续抵御全球逆风,而这主要得益于乐观的经济增长趋势、强劲的商品定价以及投资者的充足需求。通过比较2015~2022年第三季度的增长率推测可知,伊斯兰金融资产的增长率还将继续保持在传统金融资产的增长率之上。另外,伊斯兰债券在2023年依然保持稳定,伊斯兰基金资产在未来的发展也将依然强势。整体来说,伊斯兰金融的前景可观,发展势头强劲。

图2 2015~2023年第三季度金融资产增长率对比

注:数据来源于穆迪发布的《全球伊斯兰金融发展报告2023》

可见,伊斯兰金融正在逐渐成为国际金融体系的重要组成部分,其发展速度与规模不容小觑。这一市场的飞速增长表明,伊斯兰金融业已然摆脱小众市场的局限,有望成为全球金融体系中的关键组成部分。随着未来还有会有更多持续不断的创新和合作,伊斯兰金融将继续发挥其在可持续和伦理金融方面的独特作用。然而,快速发展的同时,伊斯兰金融也面临着一定的发展难题:一是其在全球金融体系中的占比依然较低,二是在于民众对伊斯兰金融服务与产品的了解程度仍然较低,三是伊斯兰理念中的原则对金融发展本身存在的阻碍作用,四则是外部环境和市场风险的考验依然严峻。整体来说,伊斯兰金融发展呈不断上升的趋势,在未来的增长势头强劲。

三、伊斯兰金融与绿色金融的融合发展

马来西亚作为全球伊斯兰金融重要市场,其推出的绿色金融主要特点就在于和伊斯兰金融的融合发展,成为全球伊斯兰国家的绿色经济实践样本。马来西亚发展的绿色伊斯兰金融以“5i战略”为核心——即金融工具(Instrument)、投资者(Investors)、发行人(Issuer)、信息架构(Information Architecture)和内部文化与公司治理(Internal Culture & Governance),坚持可持续负责任投资战略,推动着马来西亚绿色经济的积极发展。

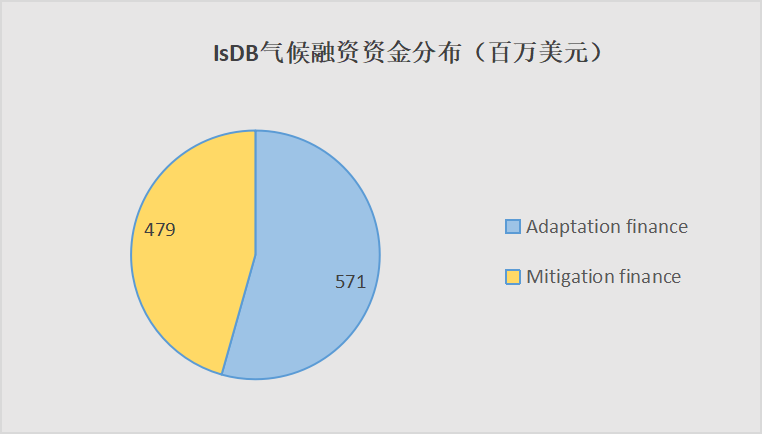

具体表现为,马来西亚系统地构建了绿色金融政策体系,提出多项绿色伊斯兰金融标准和框架,同时也不断加速绿色伊斯兰债券的发行、绿色科技融资机制的创新等。伊斯兰开发银行(IsDB)也于2017年将气候融资单独提出来作为一个业务部门,为绿色可再生能源项目等提供资金,以促进全球气候的保护进程。据统计,截至2022年,IsDB的气候融资总额为10.5亿美元,其资金分布如图3所示。

2023年12月3日在阿联酋迪拜召开的《联合国气候变化框架公约》第28次缔约方会议上,伊斯兰开发银行IsDB连同其他开发银行、世界银行集团等也表明,将持续改进气候成果计量方法、加强国际间气候融资协作等,为全球绿色金融的发展作出更进一步的努力。

图3 IsDB气候融资承诺(百万美元)

注:数据来源于欧洲投资银行发布的2022 JOINT REPORTON MULTILATERALDEVELOPMENTBANKS

随着伊斯兰资本市场的创新发展和绿色可持续发展的深入人心,伊斯兰金融和绿色金融二者在未来的融合方式也将不断迭代更新,也将会有越来越多的国家在马来西亚的示范作用下加入这一融合的实践创新中。绿色伊斯兰金融产品的运营效率也将在不断的探索中持续提高,为国家经济健康发展和世界生态环保事业都起着积极的促进作用。

四、伊斯兰金融助推绿色贸易融资

据孙瑾等(2019)的定义,绿色贸易融资是指:为了鼓励环境友好产品的国际贸易,引导产业进行绿色生产,而为该类产品的贸易提供融资的手段。绿色贸易融资以绿色贸易为服务对象、以绿色金融为结合手段、以绿色发展为最终目的。

首先,伊斯兰金融具有与传统金融相比具有融资成本和风险较低、且强调社会责任和可持续发展等特点,因此,可以利用伊斯兰金融的特点,为绿色贸易和可持续发展这类周期长、资金流大的项目提供相较于传统融资模式下更为稳妥的融资方案,支持各国间符合伊斯兰教义——环保、正义的贸易往来,既是对伊斯兰教义理念的践行,也是对绿色经济发展、贸易发展的支持,二者相辅相成。

其次,在伊斯兰银行申请融资的手续、流程和资料要求都更为简便,审批时长也较短,通常在两周以内。在这样的条件下,伊斯兰金融可以为绿色贸易融资提供基于合作原则的融资方式,如伊斯兰银行可以与绿色企业合作成立合资企业,通过共同投资来支持绿色项目的发展、促进绿色贸易的展开。此外,伊斯兰金融还可以提供符合伊斯兰教法的融资工具,绿色企业可以发行伊斯兰债券来为对外贸易和生产筹集资金,利用其高效率、高便利性的特点,吸引更多投资者助力绿色贸易发展。

五、伊斯兰金融体系下绿色贸易融资的发展前景分析

目前,世界各国的金融机构已经开启了与伊斯兰金融的融合发展之路。法国信用保险公司Euler Hermes通过海湾合作组织的伊斯兰保险公司提供了伊斯兰贸易信用保险;UKEF也曾于2015年担保阿联酋航空发行了伊斯兰债券,支持其购买一架空客A380飞机。越来越多的出口信贷机构推出了伊斯兰金融产品,为跨国贸易提供相应的融资。

伊斯兰银行也在为绿色发展不断作出贡献。沙特阿拉伯银行以社会责任为其核心,采用绿色节能的技术和设备,还为绿色企业提供大量融资用于建设太阳能发电站等,旨在促进碳减排、保护环境,履行企业的社会责任。科威特金融公司采用高效的照明系统、节能空调系统和智能能源管理系统等,为风力发电站等绿色项目提供资金,有效促进绿色经济发展。卡塔尔伊斯兰银行则是发行绿色债券、绿色基金等,推动绿色金融发展、低碳可持续发展。

总而言之,伊斯兰金融产品正在成为越来越多的企业的对外和对内融资手段,也被越来越多的金融机构纳入产品列表。渣打银行的阿里在一次采访中说到:“特别是在海湾国家和东南亚地区,许多企业和有政府背景的公司认为只要产品的可用性和服务水平与传统领域所享受的一样,在发起人或赞助者的偏好驱动下,它们将寻求逐步把银行设施转变为符合伊斯兰金融的模式。”在未来,随着穆斯林人口的不断增加伊斯兰金融的发展很可观,与绿金金融的融合发展越来越密切,对绿色贸易融资的助推作用也有望继续增加。

参考文献

[1]巴曙松;刘先丰;崔峥. 伊斯兰金融体系形成的市场基础与金融特性研究 [J]. 金融理论与实践, 2009, (06): 20-24.

[2] Abedifar P, Molyneux P, Tarazi A. Risk in Islamic Banking[J]. Review of Finance, 2013,17(6):2035-2096.

[3] 王妨,杨付刚,魏随意. 采用伊斯兰金融进行本土化融资的可行性研究 [J]. 项目管理技术, 2018, 16 (12): 108-111.

[4] Cihak, Martin and Heiko Hesse, 2008,“Islamic Banks and Financial Stability:An Empirical Analysis”,IMF Working Paper 08/16 (Washington: InternationalMonetary Fund). Published also in IMF Survey Magazine, International MonetaryFund (May 19,2008)

[5]Asma Salman,Huma Nawaz,(2018),.Islamic financial system and conventional banking:A comparison,Arab Economic and Business Journal,13,155-167.

[6] 姜英梅. 全球伊斯兰金融业正强劲增长 [J]. 世界知识, 2023, (20): 66-67.

[7] 中华人民共和国商务部.文莱在2022伊斯兰金融发展中排第12位 [N].婆罗洲公报,2023-1-30.

[8] Moody. Global Islamic Finance Outlook 2023[R].Moody’s Investors Service,2023-3-8

[9] 钱立华,杜譞,熊程程,鲁政委.马来西亚:绿色伊斯兰金融的区域引领者—东南亚绿色金融系列之三[EB/OL].(2022-08-03)[2023-12-10]https://xueqiu.com/3675440587/227043359

[10] MDBs (2023), 2022 Joint Report On Multilateral Development Banks' Climate Finances

[11] 孙瑾、丁冉、李传仁:《我国绿色贸易融资的发展》,载于《新理财(政府理财)》2019年第6期

[12] 桑内·沃斯,王素. 抓住贸易融资中的伊斯兰机遇 [J]. 进出口经理人, 2018, (08): 17-19.

[13]周强.中东金融机构的ESG实践:绿色金融与社区公益的融合[EB/OL].(2023-9-25)[2023-12-10]https://maimai.cn/article/detail?fid=1803994160&efid=vzMTqyZREcS1VHLEk_ICVw

作者:

孙 瑾 中央财经大学绿色金融国际研究院副院长

庄静玙 中央财经大学绿色金融国际研究院国际经济与贸易学院研究生