我国力争2030年前实现碳达峰,2060年前实现碳中和,将带来广泛而深刻的经济社会系统性变革。企业在推进双碳目标实现,促进经济社会高质量发展的过程中,能源转型是关键环节。今年7月,重庆市东鹏智能家居有限公司分布式能源项目正式投入运;8月,华峰超纤子公司分布式能源站项目投入商业运行。随着上市公司纷纷加入分布式能源站建设,应用分布式能源助力实现双碳目标得到更广泛关注。分布式能源站是分布式能源系统的核心部分,其发展与分布式能源系统息息相关。本文就分布式能源系统的定义及发展现状进行讨论,总结分布式能源系统在商业化过程中面临的挑战及未来展望。

一、分布式能源的概念及现状

分布式能源即分布式能源系统,是分布在用户侧的综合能源系统,通常以天然气为主,辅以太阳能、风能等新能源结合,同时加入用户侧冷热电联产,通过多能互补的形式,满足用户侧的多级用能需求。根据来源不同,能源可以分为可再生能源和非可再生能源两大类。与之对应的,分布式能源系统也可根据能源来源进行划分,我国分布式能源主要非可再生能源中的天然气分布式能源以及可再生能源中的分布式光伏、分布式风电、分布式生物能为主。

近年来,随着政策大力支持与储能技术的不断发展,分布式能源系统在国家能源体系中发挥越来越重要的作用,产业化发展拥有广阔市场。

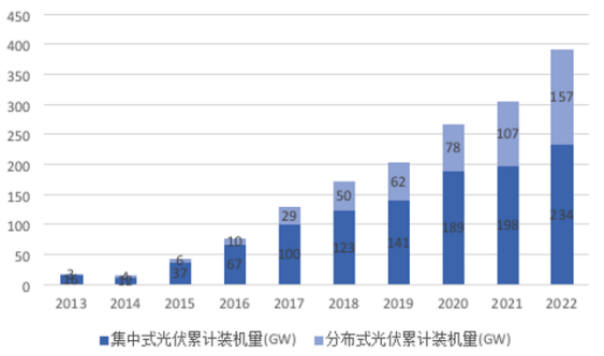

分布式光伏2013-2022年累计装机规模年复合增长率达49.06%。2013年至2022年,我国分布式光伏累计装机规模310万千瓦增加至157GW,累计增长率达到49.06%,新增装机规模从80万千瓦增加至5111.4万千瓦,发展态势良好。2023年上半年,新增并网容量7842.3万千瓦,其中集中式光伏电站新增3746万千瓦,分布式光伏发电新增4096.3万千瓦。

图1 2013-2022年我国光伏累计装机容量数据来源:国家能源局

图2 2013-2022年我国光伏新增装机容量数据来源:国家能源局

燃气分布式能源在“十三五”期间获得长足发展,但增速不及预期。根据《天然气发展“十三五”规划》,到 2020 年天然气发电装机规模达到 1.1X 108 w 以上,占发电总装机比例超过5%,但 2020 年天然气发电装机规模为 0.98X108 kw,占比为 4.5%。

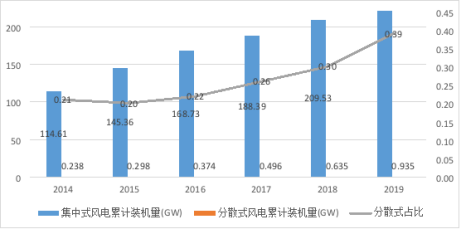

分布式风电发展历程短,尚处于萌芽阶段,亟待技术创新与政策支持。相较于分布式光伏和天然气分布式,分散式风电起步较晚,发展速度较慢。分散式发电规模随逐年增长,2022年新增347.7万千瓦,累计1344万千瓦。但其相对于集中式风力发电,份额较小。

图3 2014-2019年我国风电封装机容量增长情况数据来源:《我国风电产业地图2014-2022》

二、分布式能源站的发展现状

市场化发展为分布式能源系统提供强劲推动力。国内分布式能源行业从2005-2020年的政策推动,演进至2021-2030年的以市场化发展为主、政策机制理顺为辅的新阶段。由于分布式能源具有天然的去中心化属性,则相对更加易于进行市场化过渡与发展。市场化发展的主要驱动力源自清洁能源成本持续下行,尤其是以风光为主导的新型分布式能源系统,这受益于技术进步带来的 LCOE (Levelized Cost of Energy,即平准化度电成本)下降。另外负荷预测技术可行性上升,装机和负荷的匹配度提高,也增加了项目建成后的利用率和经济性。

(一)政策层面

政策出台为分布式能源站的快速发展保驾护航。自2016年国家能源局出台《能源发展“十三五”规划》,指出能源消费地区因地制宜发展分布式能源,降低对外来能源调入的依赖,我国分布式能源政策不断出新,发展分布式能源的顶层设计和战略已经基本确定。在这次“能源革命”、“电力革命”中,构建新型电力系统的战略目标前瞻性地具有重大意义,而发展分布式能源是构建新型电力系统中的重要一环。

表1 中国分布式能源行业发展相关规划

规划时间发布部门相关内容《“十四五”全国城市基础设施建设规划》2022年住房和城乡建设部、国家发改委推进分布式可再生能源和建筑一体化利用,有序推进主动配电网、微电网、交直流混合电网应用,提高分布式电源与配电网协调能力。因地制宜推动城市分布式光伏发展。《“十四五”现代能源体系规划》2022年国家发展改革委、国家能源局推动电网主动适应大规模集中式新能源和量大面广的分布式能源发展;支持分布式新能源合理配置储能系统;积极推进东部和中部等地区分散式风电和分布式光伏建设;加大能源就近开发利用力度,积极发展分布式能源,鼓励风电和太阳能发电优先本地消纳;健全分布式电源发展新机制,推动电网公平接入。《十四五年规划和2035年远景目标纲要》2021年十三届全国人大四次会议加快发展非化石能源,坚持集中式和分布式并举,大力提升风电、光伏发电规模,加快发展东中部分布式能源。《“十四五”可再生能源发展规划》2021年国家发展改革委等积极推进风电和光伏发电分布式开发。积极推动风电分布式就近开发、大力推动光伏发电多场景融合开发。《能源发展“十三五”规划》2016年国家能源局能源消费地区因地制宜发展分布式能源,降低对外来能源调入的依赖。(二)分布式能源快速部署

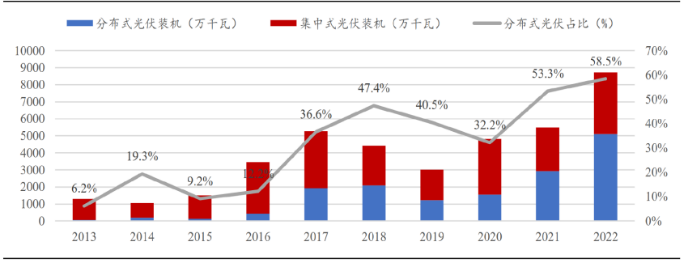

国内分布式光伏发展态势良好,2017-2021 年 CAGR 达 60%。2021年,硅料短缺造成组件价格高企,影响地面集中式光伏电站投资,但分布式装机未受明显影响,且2021年国内分布式光伏市场占比首次超过50%。从占比看,分布式光伏电站新增装机与累计装机占比均逐年提高。从2016 年至 2021 年,分布式光伏电站新增装机占比从 12%增加至 55%,累计装机占比从 13%增加至 35%。2021 年分布式光伏电站新增装机占比首次超过集中式光伏电站,迎来了分布式与集中式光伏并举发展的新局面。

二、分布式能源站的发展现状

市场化发展为分布式能源系统提供强劲推动力。国内分布式能源行业从2005-2020年的政策推动,演进至2021-2030年的以市场化发展为主、政策机制理顺为辅的新阶段。由于分布式能源具有天然的去中心化属性,则相对更加易于进行市场化过渡与发展。市场化发展的主要驱动力源自清洁能源成本持续下行,尤其是以风光为主导的新型分布式能源系统,这受益于技术进步带来的 LCOE (Levelized Cost of Energy,即平准化度电成本)下降。另外负荷预测技术可行性上升,装机和负荷的匹配度提高,也增加了项目建成后的利用率和经济性。

(一)政策层面

政策出台为分布式能源站的快速发展保驾护航。自2016年国家能源局出台《能源发展“十三五”规划》,指出能源消费地区因地制宜发展分布式能源,降低对外来能源调入的依赖,我国分布式能源政策不断出新,发展分布式能源的顶层设计和战略已经基本确定。在这次“能源革命”、“电力革命”中,构建新型电力系统的战略目标前瞻性地具有重大意义,而发展分布式能源是构建新型电力系统中的重要一环。

表1 中国分布式能源行业发展相关规划

规划时间发布部门相关内容《“十四五”全国城市基础设施建设规划》2022年住房和城乡建设部、国家发改委推进分布式可再生能源和建筑一体化利用,有序推进主动配电网、微电网、交直流混合电网应用,提高分布式电源与配电网协调能力。因地制宜推动城市分布式光伏发展。《“十四五”现代能源体系规划》2022年国家发展改革委、国家能源局推动电网主动适应大规模集中式新能源和量大面广的分布式能源发展;支持分布式新能源合理配置储能系统;积极推进东部和中部等地区分散式风电和分布式光伏建设;加大能源就近开发利用力度,积极发展分布式能源,鼓励风电和太阳能发电优先本地消纳;健全分布式电源发展新机制,推动电网公平接入。《十四五年规划和2035年远景目标纲要》2021年十三届全国人大四次会议加快发展非化石能源,坚持集中式和分布式并举,大力提升风电、光伏发电规模,加快发展东中部分布式能源。《“十四五”可再生能源发展规划》2021年国家发展改革委等积极推进风电和光伏发电分布式开发。积极推动风电分布式就近开发、大力推动光伏发电多场景融合开发。《能源发展“十三五”规划》2016年国家能源局能源消费地区因地制宜发展分布式能源,降低对外来能源调入的依赖。(二)分布式能源快速部署

国内分布式光伏发展态势良好,2017-2021 年 CAGR 达 60%。2021年,硅料短缺造成组件价格高企,影响地面集中式光伏电站投资,但分布式装机未受明显影响,且2021年国内分布式光伏市场占比首次超过50%。从占比看,分布式光伏电站新增装机与累计装机占比均逐年提高。从2016 年至 2021 年,分布式光伏电站新增装机占比从 12%增加至 55%,累计装机占比从 13%增加至 35%。2021 年分布式光伏电站新增装机占比首次超过集中式光伏电站,迎来了分布式与集中式光伏并举发展的新局面。

图4 集中式/分布式增长百分率数据来源:国家能源局

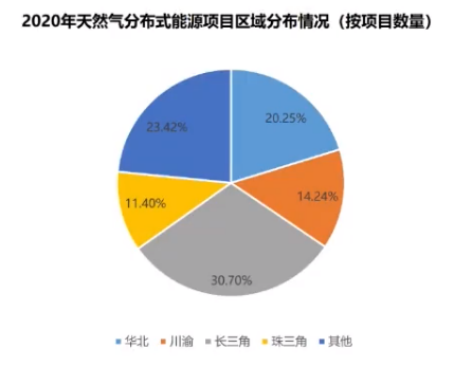

天然气分布式能源项目自2015年来呈现快速发展态势,截至2020年底,我国天然气分布式能源项目共计632个,总装机容量达到2274万kw,较 2015 年增加 344 个,年均增速 17.0%;装机规模增加 1162 万千瓦,年均增速 15.4%。从区域分布看,国内天然气分布式能源项目主要分布在华北、长三角、珠三角、川渝等地区,其中长三角地从应用场景看,中国天然气分布式能源项目主要集中在工业园区、办公和工业类等,其中园区类项目优势明显,项目数量占比达48.6%,装机规模占比达 83%。

图5 2020年天然气分布式能源站项目区域分布情况数据来源:中国城市燃气协会分布式能源专业委员会

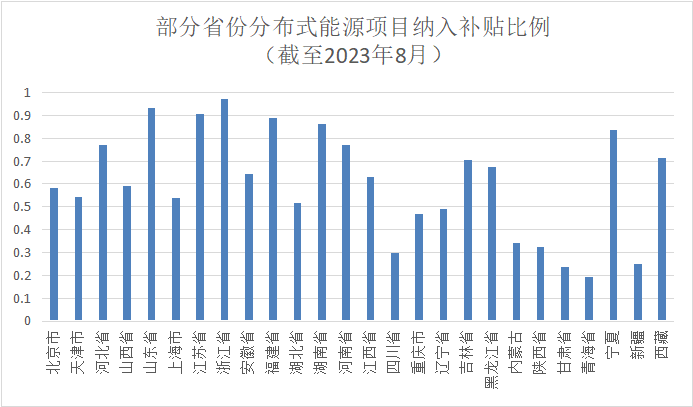

(三)分布式能源项目补贴占比高

新能源的高速发展对资金有较高的需求,但长期以来传统金融服务支持以大型国企主导的集中式能源为主,分布式能源融资渠道限制诸多。目前,分布式能源特别是分布式光伏和分布式风电,现金流严重依赖补贴。如图6所示,我国大部分省份分布式能源项目纳入补贴比例超过50%。

图6部分省份分布式能源项目纳入补贴比例(截至2023年8月)数据来源:国网新能源云

三、分布式能源应用面临的问题

20世纪80年代,热电联产作为分布式能源的雏形被引入中国,但由于天然气供应和价格等因素制约,仍以燃煤为主。中国真正意义上的分布式能源发展是近十年才开始的,因此仍存在诸多不足。

一是受制于电网技术的困局。分布式能源的诞生是解决就近用电问题,降低大规模输配电的的损耗及开销。然而,受到电网端的限制,目前分布式能源分为自用和上网两种形式,其中上网部分无法做到就近分配。

二是分布式能源融资受经营主体影响大。区别于集中式能源隶属于大型央国企,分布式能源在民营企业主体中占比较大。受电力行业整体融资以信贷为主的影响,分布式能源融资难易程度两极分化较大,国有控股下分布式能源电站融资压力小,民营分布式能源电站普遍面临融资难问题。

三是国补款影响估值难以实现多元化融资。分布式能源的核心是新能源的综合利用,而新能源的收益当中国补款占比较高,当前国补款预期尚不明朗,导致收益稳定性欠佳,对资产证券化融资不利。

四、未来展望

分布式能源的广泛应用是实现双碳目标有效途径之一,解决分布式能源商业化是大范围推广的前提。一方面随着新能源装机量的稳步提升,标志着新能源发电技术日渐成熟,为分布式能源推广奠定基础;另一方面新能源发电单价逐步下降,为分布式能源发电平价上网提供新的机遇。虽然分布式能源在发电侧取得突破,无论技术还是装机容量都颇具竞争力,其中以乡村振兴为主要抓手的扶贫电站占据了较大比例,但距离市场化全面推广尚有距离。

一是受制于用电侧技术问题,短期内无法满足分布式能源上网后就近使用。建议划定特定单元以实现资源最大化利用,推广大型工业园区、生产制造单位率先开展分布式能源应用,优先解决自身较大能耗为前提。

二是融资难度两极分化严重,国有和民企授信差距大。创新金融服务机制,放宽金融机构面向分布式项目贷款口径,降低融资成本。创新以项目为主体的金融产品,弱化主体对融资的影响,加强分布式项目贷款流向民营企业比例。

三是以国补款作为主要收益,融资受限,导致推广过于依赖政策。明确国补款相关规定,制定估值标准,明晰国补款对分布式项目现金流影响,为资产证券化融资奠定基础。

参考文献

[1]罗涌恒,姜飞,苏斌,杨理威,潘丽珠,易子木,林政阳.基于设备安全边界的分布式能源站实时安全风险评估及应对策略[J/OL].电网技术.

[2]李承周,王宁玲,窦潇潇,杨志平,王利刚,杨勇平.多能源互补分布式能源系统集成研究综述及展望[J/OL].中国电机工程学报.

[3]李彪铭,孔令令.“双碳”背景下分布式能源发展前景[J].产业创新研究,2022(09):8-10.

作者:

张琦彬中央财经大学-北京银行双碳与金融研究中心助理研究员

鞠和圆中央财经大学绿色金融国际研究院科研助理