原文标题:How to sensitize the financial industry to resource efficiency considerations and climate change related risks

原文作者:Mathias Onischka, Christa Liedtke,Nino David Jordan

发表期刊:Journal of Environmental Assessment Policy and Management

关键词:资源效率、气候变化、金融、风险控制、报告要求、政策

一、研究背景与创新点

提高资源利用效率能够带来重要的经济效益和环境效益。金融市场的有效管制有助于鼓励企业采取减少污染和提高资源效率的方式进行生产,但是由于金融部门在充分利用资源和相关气候变化所带来的机会与风险方面的能力仍相对不足,因此在现实中常常被忽略。作者将以德国为例,阐述政策制定者如何塑造金融市场参与者的激励结构,使其更多地考虑资源效率和气候风险,德国政策制定者提出了一些将资源效率和气候变化方面纳入金融服务考虑中的障碍,并在此基础上提出了相应的措施和建议,以提高金融部门将资源效率考虑因素和气候变化相关风险更好地纳入其操作程序的能力。本文作者主要关注如何修改德国现有的金融部门监管机制,以引导金融服务公司在投资和贷款决策中能够更自主地考虑资源效率因素。

二、研究设计和内容阐述

(一) 研究设计

作者将本文核心内容具体分为五个部分来进行阐述和介绍。第一部分作者将解释资源消耗和气候变化如何相互关联,并讨论提高资源效率所带来的效益和限制。第二部分,作者将分析金融公司如何考虑气候变化风险、资源效率及节约问题,在此过程中,将比较碳和一般资源绩效因素,金融市场参与者在评估企业时可能会考虑这些因素。第三部分,作者将描述构成政策建议的相关背景条件。第四部分,阐述金融服务行业将资源效率因素纳入考虑时的障碍,并提出一些相应策略,例如涉及风险控制、公司报告和机构报告等。最后部分,作者基于目前现状提出的一系列政策组合和支持措施。

(二) 内容阐述

1.资源效率的效益和陷阱

作者认为,包括能源在内的自然资源的使用是人为气候变化和生物多样性丧失的主要驱动力。能源和材料的使用是紧密联系在一起的,资源的开采、消费、废物管理,几乎在价值链的所有阶段都需要能源。通常,旨在减少排放的管道末端技术实际上导致更多的能源和资源消耗。因此,企业应该通过提高资源效率来大幅减少温室气体排放。资源生产力的概念对企业具有吸引力,因为它可以将从把成本用在清理废物和排放的技术努力上转移到通过减少在自然资源投入上来节省资金。通过提高资源生产率,企业可以变得更有弹性,从而保护自己免受价格上涨和资源瓶颈的影响。这种方法的系统性影响不仅局限于个别企业的活动,而且延伸到嵌入产品或服务生命周期的整个价值链。然而,由于回弹效应,提高资源效率所节省的部分资金最后可能被提高的利用率所抵消。由于资源效率的提高会刺激经济增长,而经济增长又会刺激对资源的需求,因此资源效率的节约很容易被增长引起的总体消费增长所抵消。

2. 金融企业对气候变化风险、资源效率和节约的考虑

在介绍金融公司对气候变化风险考虑的部分,作者先通过引入Newell和Paterson在2010年发表的一篇文章,简单介绍了在气候变化背景下,保险公司可能会直接面临的风险:当气候相关风险导致了保险公司贷款变成坏账或股价下跌时,银行或其他投资者可能会受到间接影响,保险公司应对气候变化的方法可能是来自投资者施加压力的情况下最终形成。作者在此基础上,分析并总结出企业在面临气候变化所带来的不同种类的风险类型:气候变化对企业的形象影响方面,例如诉讼或名誉损失;企业对导致气候变化活动的依赖所带来的风险,例如矿物燃料或排放许可的价格上涨;企业暴露于气候变化的影响下的风险,例如,一系列与天气相关的风险可能会影响企业偿还贷款的能力。

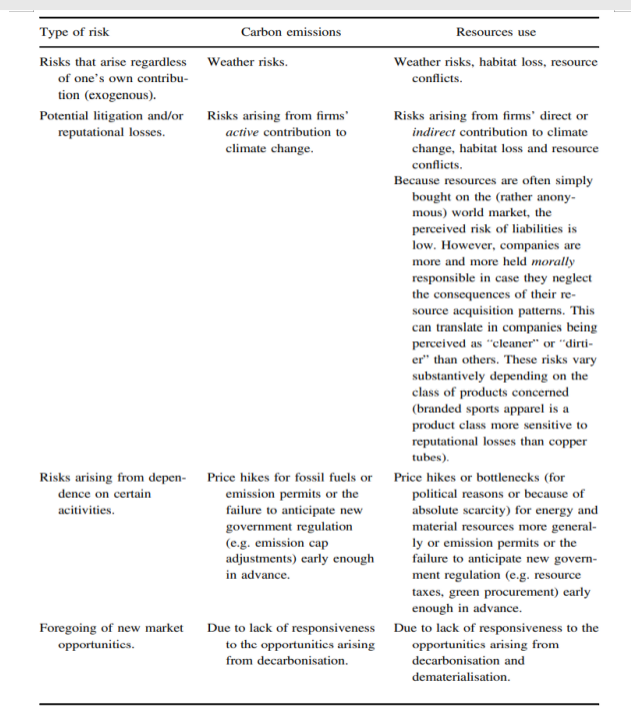

在金融公司对资源效率和节约的考虑的部分,作者认为企业利用资源所产生的风险结构可以与碳排放所产生的风险进行有效的比较。

表1 资源使用和碳排放所产生的风险之间的类比概述

如表1所示,考虑到这些类比,金融部门到目前为止还没有系统地考虑到企业资源生产率和依赖程度的差异所带来的风险和机会。

3.政策建议提案标准

本文是基于德国联邦环境局(UBA)和德国联邦环境、自然保护和核安全部委托的一份政策性文件。作者的目标是如何在形成政策建议时能够提供最大的透明度。基于这一思路,作者引用了Greenberg(2007)提出的评判公共机构委托的环境政策提案的六个标准:政治家和政府官员的预期反应;公众和非政府组织、工业界和媒体等利益集团的预期反应;环境和健康;短期和长期的经济成本和效益;规范方面;灵活性和时间压力。

4. 金融服务业将资源效率纳入考虑的障碍和解决策略

在该部分,作者将分析德国金融服务业将资源效率纳入考虑时面临的不同障碍,并提出了一些克服这些障碍的方法。

(1)风险控制

风险控制属于金融服务公司的核心部分,并直接影响有关融资方面的相关决策以及公司运营的战略方向。作者发现,截止到目前,风险控制还没有与资源或气候方面相关的风险变量充分联系起来。

原有的风险标准评价基于:基础公司评估、银行内部信用评级系统、评级机构评估、《巴塞尔协议II.4》对信贷和市场风险量化的不同模型。作者认为,当考虑到资源利用和气候变化造成的风险时,纯粹基于经验的风险暴露分析已不再适用。根据现有情况,作者认为解决该问题最有效的策略是修改现有监管框架。例如:建立基于市场的新风险模型、在监管框架中明确应对与资源、气候和环境相关的风险等。

(2) 公司层面

通过将非财务绩效指标纳入报告要求,可以改善公司资源利用效率,但是经作者研究发现,目前仍然存在一些障碍。具体包括:尽管相关法律已经明确要求将非财务关键绩效指标(KPI)纳入公司报告,但大多数公司如果有的话,也会在公司报告的自愿性部分单独提供此类信息,在内容和可信度方面存在显著差异;对非财务指标的审计并不常见,根据当前报告要求的逻辑,所有KPI都应接受审计,因此应属于公司报告的可审计部分;缺乏绩效指标的定义,目前缺乏能够表达企业资源利用情况的具有约束力的非财务绩效指标;公司有很大的回旋余地,是选择包含上述KPI之一,还是定义新的KPI集,或者根本不包含任何KPI,都取决于各个公司。这意味着公司决定是否以及如何将非财务绩效指标包含在报告中。

为解决上述障碍,作者认为应该为公司引入一种义务,即在其报告中发布明确定义的资源相关KPIs,或者制定专业标准,定义公司报告中财务和非财务KPIs的要求。

(3) 机构层面

每个证券交易所都有不同的市场细分,这些细分的市场在公司上市、透明度和报告义务以及监测和监管制度方面都有不同的功能,更高的细分市场应该向投资者发出公司具有更高“质量”的信号。在高透明度制度下的细分市场,目前除了对上市公司的应有的要求外,还应该需要披露更多的资源和气候相关信息。

5.政策组合及支持措施

在未来几年,作者认为下列支持措施尤其重要:

增强资源效率宣传活动力度:与有关金融市场机构合作开展的宣传活动可以有针对性地接触金融市场参与者,提高他们对资源效率问题的认识。

引入联邦资源和气候数据机构:引入一个联邦机构,专门负责方法学的持续发展、资源和气候相关数据的调查、机构间的合作以及进一步满足利益相关者的需求。

设立咨询委员会:一个关于金融部门资源效率和可持续性的咨询委员会,可以分析当前和未来金融部门和政策制定面临的挑战,并与金融、经济、法律、生态和伦理方面的专家一起制定具有可行性的应对措施。

三、结论

作者认为,提高资源效率不仅可以带来环境效益,还可以带来经济效益,尤其是在提高对资源价格上涨和瓶颈的弹性作用方面,更高效、更有弹性的公司可以为更有弹性的整体经济做出贡献。

通过对已有文献的梳理总结以及调查研究,作者认为:如果没有足够的资金流向资源效率高的技术和商业模式,提高资源效率政策战略的实施将是有限的;要使金融部门对企业产生影响,激励企业提高资源效率,公司需要提供充分和可比较的资料,监管部门必须有助于金融服务公司更容易在其评估中包括资源利用模式所产生的风险和机会;需要增强资源效率宣传力度、引入资源和气候相关的机构、关于金融部门改革的专家咨询委员会等其他支持措施。

四、原文摘要

Increasing resource efficiency can potentially deliver important economic and environmental benefits. Many of these benefits are regularly foregone because the financial sector’s capacity to adequately take the opportunities and risks arising from resource utilization and related climate change aspects into account has so far remained relatively undeveloped. Focusing on the case of Germany, a number of barriers to the inclusion of resource efficiency and climate change aspects into financial services’ considerations are presented. Corresponding measures for improving the capacity of the financial sector to better integrate resource efficiency considerations and climate change related risks into its operating procedures are introduced. The measures encompass the areas of risk controlling, company reporting, institutional reporting requirements, as well as additional supporting measures.

文献分析:

张蓦严 中央财经大学金融学院博士生

研究指导:

王 遥 中央财经大学绿色金融国际研究院院长