在全球气候风险加速上升的背景下,适应融资正在从气候治理中的相对薄弱环节,逐步转向国际气候谈判、公共投资和绿色金融体系建设中的重点议题。与减缓融资主要服务于温室气体减排不同,适应融资更强调通过风险识别、基础设施韧性提升、生态系统修复、农业与水资源安全、公共卫生、防灾减灾和社会保障等措施,降低气候变化对经济社会系统和自然生态系统的不利影响。联合国环境规划署(UNEP)发布的《适应差距报告2025》指出,2000—2019年全球气候相关极端事件造成的损失平均每年约1400亿美元,在2050年将可能升至每年1.7万亿—3.1万亿美元[1]。因此,适应融资已成为关系到全球气候韧性、公共安全、基础设施稳定和可持续发展的关键融资议题。

一、国际适应融资的需求与进展

总体来看,国际适应融资正在经历从规划导向向实施导向和结果导向的转变。一方面,全球适应政策框架逐步完善,全球适应目标、贝伦适应指标、适应融资增长目标和巴库至贝伦1.3万亿美元路线图共同构成了适应行动和资金动员的新政策基础;另一方面,适应融资缺口仍然巨大,国际公共资金、优惠资金和多边开发银行资金仍是主要来源,私营资本虽然受到更多关注,但受制于适应项目公共品属性强、商业回报不足等因素,实际贡献仍然有限。

(一)国际适应政策框架持续完善,全球适应治理正在从目标设定走向指标衡量和资金路径安排

国际适应融资正逐步从原则性承诺走向目标细化、指标落地的资金路径安排。2023年12月,COP28/CMA5通过阿联酋全球气候韧性框架,明确了全球适应目标下的主题目标和维度目标,覆盖水资源、粮食和农业、健康、生态系统和生物多样性、基础设施和人居、减贫和生计、文化遗产等重点领域;2025年CMA7期间,各方进一步通过59项贝伦适应指标,用于衡量阿联酋全球气候韧性框架下各项目标的具体进展,这些指标不仅关注各国是否制定和实施适应行动,也进一步强调风险识别、脆弱性降低、韧性提升、脆弱群体受益以及实施手段支持等内容。自此,国际适应治理从“是否开展适应行动”进一步转向“适应行动是否可衡量、可报告、可比较”,也为适应融资从投入规模统计转向韧性成效评估提供了基础。

在气候融资总体目标方面,2024年11月,COP29在巴库达成新的集体量化气候融资目标,提出到2035年由发达国家牵头每年向发展中国家提供和动员至少3000亿美元气候融资;同时,各方同意共同努力,到2035年将面向发展中国家的气候融资从公共和私人来源扩大至每年至少1.3万亿美元。围绕这一目标,2025年UNFCCC持续推进巴库至贝伦1.3万亿美元路线图,强调资金扩容应支持低温室气体排放和气候韧性发展路径,服务国家自主贡献和国家适应计划,并通过赠款、优惠性融资、非债务性工具和创造财政空间等方式降低发展中国家负担。聚焦适应融资方面,COP30贝伦成果呼吁各方努力到2035年至少将适应融资扩大至三倍,若以格拉斯哥气候公约提出的到2025年约400亿美元适应融资目标作为参照,未来适应融资规模需向每年约1200亿美元水平提升。

从国家层面看,适应规划覆盖率已有明显提升,但规划更新和落地仍存在不足。UNEP《适应差距报告2025》显示,截至2025年8月,全球197个国家中已有172个国家,即约87%,拥有国家适应计划、战略或政策工具;仅有25个国家尚未制定相关政策工具,且其中21个国家已启动制定进程。然而,已有适应规划中仍存在有效性不足问题,36个国家的适应规划已经过期或超过十年未更新,影响其对当前和未来气候风险的指导作用。

总体来看,国际社会已从单纯的增加资金规模进一步转向优化资金性质、工具安排和落地机制,更加关注资金是否能够有效支持国家适应计划转化为可融资项目,是否能够避免加重发展中国家债务负担,并最终形成可衡量的风险降低和韧性提升成效。贝伦适应指标、适应融资增长目标和巴库至贝伦路线图的推进,也意味着未来适应融资将更加强调资金流向、项目质量和实施效果之间的衔接。

(二)发展中国家适应融资缺口仍然巨大,公共资金是主要渠道

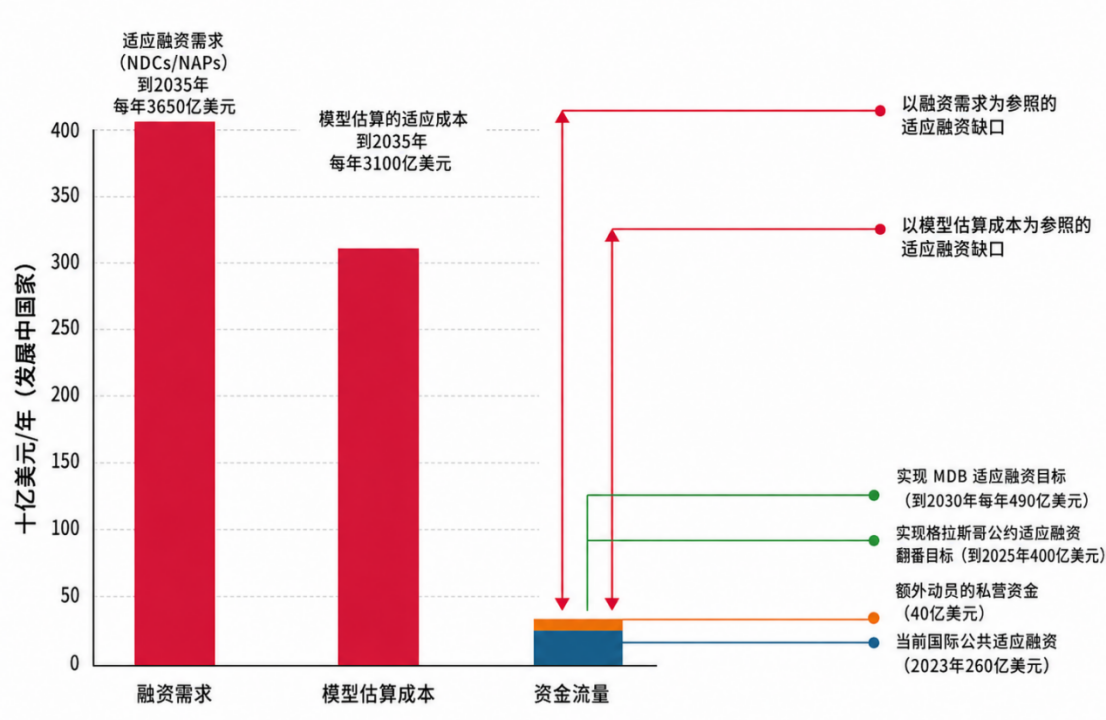

从资金需求方面看,发展中国家的适应融资缺口仍然巨大。《适应差距报告2025》指出,到2035年,发展中国家每年适应融资需求约为3100亿至3650亿美元,而2023年发达国家向发展中国家的国际公共适应融资仅约260亿美元,适应融资需求已达到现有资金流量的12至14倍,年度资金缺口约为2840亿至3390亿美元。即使实现了格拉斯哥气候公约提出的到2025年400亿美元的目标,也只能小幅度缩小缺口,无法从根本上满足需求。

图1 发展中国家适应融资需求与国际适应融资对比

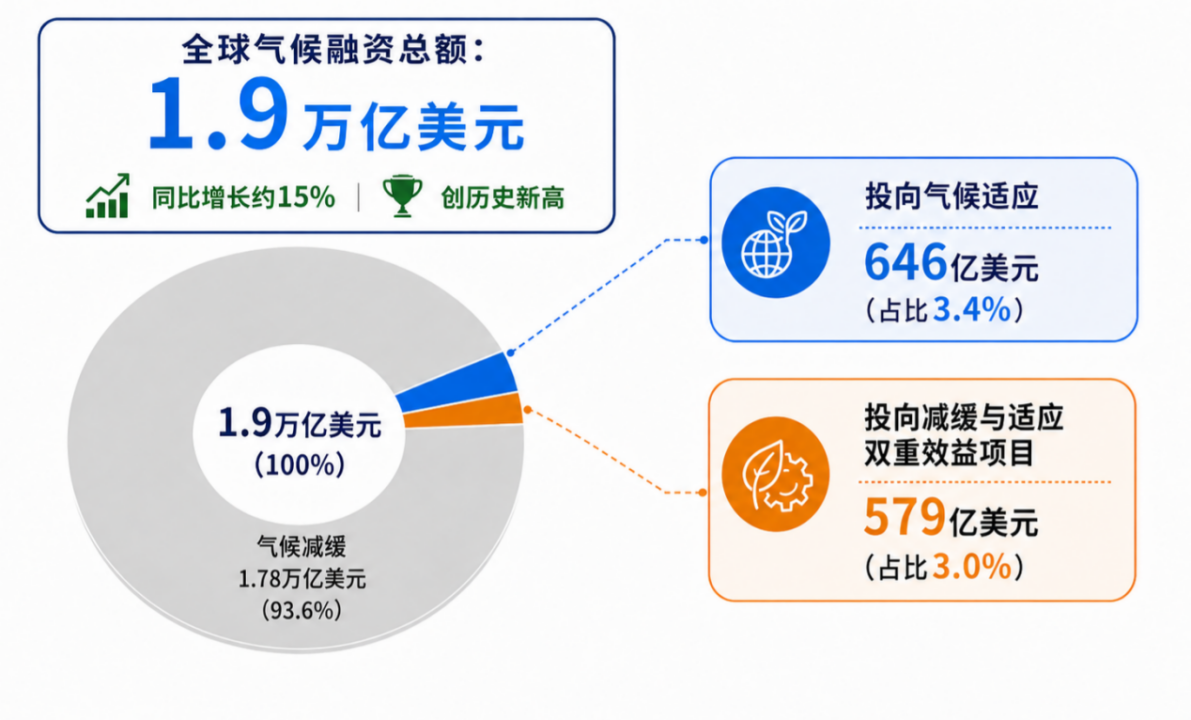

现有资金规模上,国际气候融资总量有所增长,但适应融资的占比依旧偏低。据气候政策倡议组织(Climate Policy Initiative,CPI)统计,2023年全球气候融资总额达1.9万亿美元,同比增长约15%,资金规模创造历史新高[2]。然而,其中仅有646亿美元投向气候适应目标,占比3.4%;另有579亿美元投向同时具备减缓和适应双重效益的项目,占比3.0%。反映出气候适应融资已成为气候资金配置中的短板,亟须通过扩大公共资金引导、提升私营资本参与程度,并对脆弱地区和关键领域加强资金支持,从而增强全球适应气候变化的能力。

图2 2023年气候融资结构示意图

公共资金仍是国际适应融资的重要渠道,多边开发银行在其中发挥关键作用。据CPI统计,2023年适应资金中有580亿美元来自公共资金,占比89.8%。公共资金中的“主力军”多边开发银行(MDBs)在COP29期间发布联合声明,首次提出到2030年的气候融资目标,即到2030年,为其所有客户提供的年度气候融资将达1700亿美元,其中适应融资达490亿美元。COP30期间,多边开发银行重申这一目标,并于2025年9月发布了量化进展数据:2024年多边开发银行气候融资达到1370亿美元,较上一年增长10%,其中适应融资规模313亿美元,占比22.8%,在适应融资中,263亿美元流向中低收入经济体,50亿美元流向高收入经济体[3]。多边银行正在成为适应融资扩容的重要支点,尤其适合支持防洪、供水安全、韧性基础设施、气候智慧农业和生态系统修复等投资规模较大、回收周期较长的领域。

相较之下,私营资本在适应融资中的作用仍然有限。《适应差距报告2025》估算,目前可追踪的私人适应融资约为每年50亿美元,即使在政策支持和混合融资充分发挥作用的情况下,私人部门对国家公共适应优先事项的潜在贡献约为每年500亿美元。主要原因在于许多适应项目具有较强公共品属性,例如防洪排涝、海岸带保护、气象预警、公共卫生体系、生态系统修复等,往往难以形成稳定商业现金流,单纯依靠市场化收益难以吸引足够私人资本。

此外,发达国家向发展中国家提供和动员的气候融资总量虽有所增长,但适应资金占比仍然有限。OECD最新数据显示,发达国家向发展中国家提供和动员的气候融资在2023年达到1328亿美元,2024年进一步增至1367亿美元,自2022年开始连续三年超过每年1000亿美元目标[4],但从结构上看,发达国家向发展中国家提供的气候融资仍更多流向减缓领域,适应融资在资金总量中的占比仍然有限,在2023年和2024年占资金总额的四分之一左右。

二、国内适应融资的需求与进展

总体来看,中国适应融资发展逐步完善、资金基础较为雄厚但存在适应识别不足的问题。一方面,《国家适应气候变化战略2035》、省级适应行动方案、气候适应型城市试点等共同构成了国内适应政策体系;另一方面,适应融资仍主要嵌入绿色贷款、绿色债券、基础设施投资、水利建设、生态修复和防灾减灾资金之中,尚未形成独立、清晰、可统计、可评估的融资体系。

(一)中国已形成国家战略、省级行动和城市试点协同推进的适应政策格局

中国适应融资的政策基础来自《国家适应气候变化战略2035》,战略提出到2035年气候变化监测预警能力达到同期国际先进水平,气候风险管理和防范体系基本成熟,重特大气候相关灾害风险得到有效防控,全社会适应气候变化能力显著提升,气候适应型社会基本建成。该战略还明确要求各省级生态环境部门牵头研究编制省级适应气候变化行动方案,为后续地方适应项目储备和融资需求识别提供了政策依据。

基于这一国家级战略,各地方加快推进适应行动方案编制和气候适应型城市建设。2025年6月25日,生态环境部发布《中国适应气候变化进展报告(2024)》,指出各部门和地方持续落实《国家适应气候变化战略2035》,在气候变化监测预警和风险管理、自然生态系统、经济社会系统、区域格局和保障机制建设等方面推进适应重点工作;截至报告发布时,全国30个省(自治区、直辖市)和新疆生产建设兵团已印发实施省级适应气候变化行动方案,39个试点城市积极探索深化气候适应型城市建设[5]。2025年10月30日,生态环境部进一步介绍,31个省级行政区域已经制定实施本地区适应行动方案,39个城市正在开展深化气候适应型城市建设试点,国家战略、省级行动和城市试点协同推进的工作格局已基本形成[6]。

此外,国家自主贡献也进一步提高了气候适应在国内的政策地位。2025年11月,中国向UNFCCC提交《2035年中国国家自主贡献报告》,明确提出到2035年“气候适应型社会基本建成”,并提出强化监测预警和风险评估能力、提升自然生态系统适应能力、增强经济社会和重点区域气候变化适应能力。这表明,适应气候变化已被纳入中国中长期气候治理目标体系[7]。

(二)绿色金融和气候投融资试点为适应融资提供了重要资金基础

2024年发布的《中华人民共和国气候变化第一次双年透明度报告》指出,2021—2060年中国适应气候变化资金年均需求约为1.6万亿元,且2030年前,中国将在各领域和区域全面开展适应气候变化行动,包括加强气候变化监测预警和风险管理、提升自然生态系统适应气候变化能力、强化社会经济系统适应气候变化能力、构建适应气候变化区域格局等[8]。表明中国适应融资并不局限于单一行业,而是广泛分布于水利、农业、城市建设、交通能源、生态修复、公共卫生、防灾减灾和重点区域治理等领域。

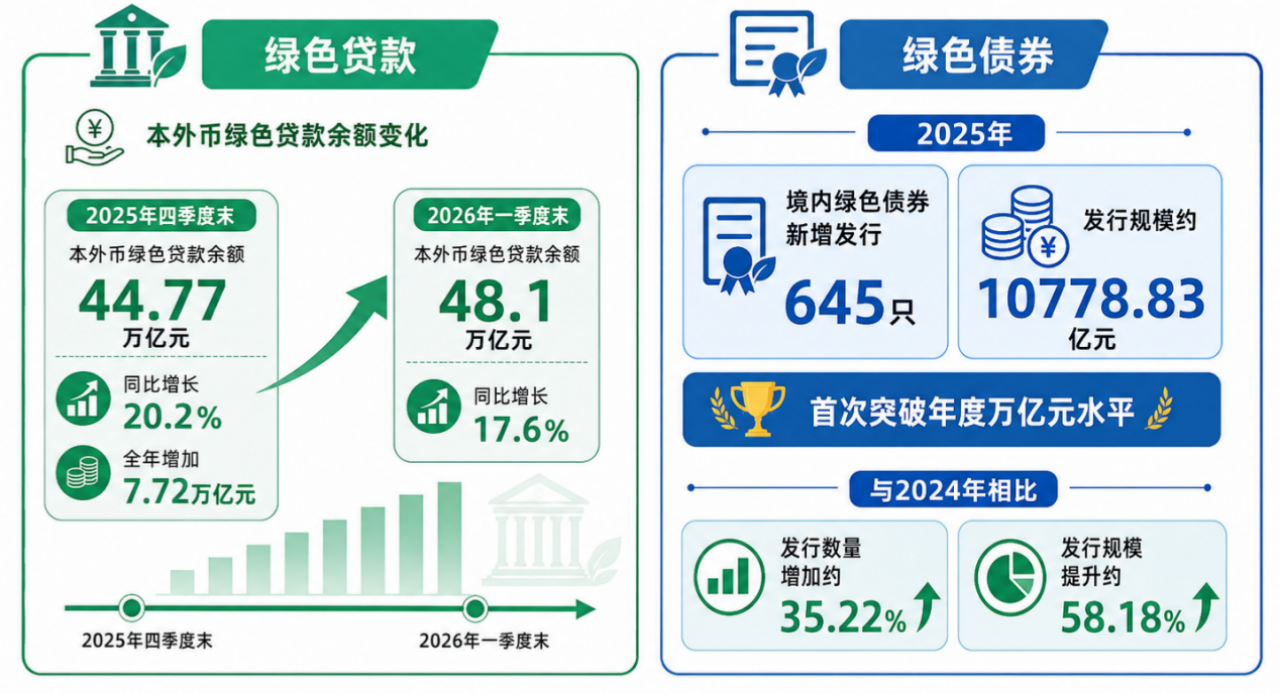

从金融市场基础来看,中国绿色金融规模持续扩大,为适应融资的发展提供了重要基础。根据中国人民银行统计,截至2025年四季度末,我国本外币绿色贷款余额达44.77万亿元,同比增长20.2%,全年增加7.72万亿元[9],2026年一季度末,中国本外币绿色贷款余额进一步增至48.1万亿元,同比增长17.6%[10]。绿色债券市场也为适应融资提供了潜在渠道,2025年,境内绿色债券市场新增发行绿色债券645只,发行规模约10778.83亿元,首次突破年度万亿元水平。境内外发行数量与规模较2024年显著提升,发行数量增加约35.22%,发行规模提升约58.18%[11]。但由于当前绿色贷款和绿色债券的统计主要按照绿色产业和项目类别归集,尚未建立独立的适应融资识别标签,难以准确核算其中真正用于适应气候变化的资金规模。

图3 绿色贷款与绿色债券市场规模示意图

气候投融资试点正在成为国内适应融资市场化探索的重要平台。数据显示,截至2025年底,气候投融资地方试点项目库入库和储备项目超过6300个,涉及总投资超过4万亿元,累计授信总额约6000亿元[12]。这一机制有助于将地方气候项目储备、政银企对接和金融机构授信结合起来。但从适应融资角度看,当前项目库仍需要进一步区分减缓类项目和适应类项目,特别是将防洪排涝、城市内涝治理、气象预警、水资源安全、农业韧性、生态系统修复、海岸带防护、公共卫生和韧性基础设施等项目更加清晰地识别出来。

三、未来发展方向

一是进一步强化适应融资在气候融资中的地位与落实机制。当前国际气候融资总量虽有所增长,但适应融资在整体气候融资中的占比仍然偏低,发展中国家适应融资需求与实际资金供给之间仍存在巨大缺口。未来国际气候谈判不应仅强调气候融资总量扩张,还应更加明确适应融资在总体资金目标中的位置。可围绕格拉斯哥气候公约提出的到2025年适应融资翻番目标,以及贝伦成果中到2035年至少将适应融资扩大至三倍的目标,进一步明确资金增长路径、统计口径、资金来源和履约评估安排,避免适应融资在减缓融资和总体气候融资目标中被弱化。同时,应推动贝伦适应指标与适应融资目标相衔接,使资金承诺不仅体现为规模增长,也能够对应到风险降低、韧性提升和脆弱群体受益等实际成效。

二是通过国际协作提高适应资金的优惠性、可及性和公平性。适应融资主要服务于发展中国家和气候脆弱地区,许多适应项目具有较强公共品属性和较低商业回报,单纯依靠市场化融资难以满足需求。未来应进一步发挥多边开发银行、气候基金和发展金融机构的作用,提高适应融资在公共气候资金中的占比,扩大赠款、优惠性融资和非债务性工具供给,避免发展中国家因适应投资进一步承受债务压力。同时,应优化适应资金申请、审批和项目准备支持机制,提升最不发达国家、小岛屿发展中国家和气候脆弱国家获取资金的能力。国际资金支持也应从单个项目资助逐步转向国家适应计划、部门适应战略和区域韧性建设的系统性支持,帮助发展中国家将适应规划转化为可融资、可实施、可评估的项目管线。

三是完善国家层面的适应融资识别标准和分类体系。适应融资长期面临边界不清、统计困难和绩效难衡量的问题,国内绿色贷款、绿色债券和气候投融资项目中也存在适应属性难以单独识别的情况。未来可在《国家适应气候变化战略2035》《绿色金融支持项目目录(2025年版)》和2035年国家自主贡献目标基础上,参考贝伦适应指标、OECD气候适应投资框架和气候韧性分类法,研究建立适应融资识别与分类标准。

四是推动国内绿色金融和气候投融资体系更加聚焦适应需求。中国绿色贷款、绿色债券和气候投融资试点项目库已经形成较大规模,为适应融资发展提供了良好基础。下一步应在现有绿色金融体系中进一步强化适应导向,将防洪排涝、城市内涝治理、水资源安全、气象预警、农业韧性、生态系统修复、海岸带防护、公共卫生和韧性基础设施等纳入重点支持方向。特别是在气候投融资试点项目库建设中,可设置适应类项目标签,开展适应项目融资需求测算,推动金融机构根据不同项目属性配置财政补助、政策性金融、优惠贷款、绿色债券、保险和风险分担工具,使适应融资从嵌入式支持逐步转向更加清晰、系统和可统计的资金安排。

参考文献

[1]联合国环境规划署.适应差距报告2025. 2025.

[2]Climate Policy Initiative. Global Landscape of Climate Finance 2025[EB/OL]. (2025-06)

https://www.climatepolicyinitiative.org/publication/global-landscape-of-climate-finance-2025/.

[3]European Investment Bank. Multilateral development banks hit record USD137 billion in climate finance to drive sustainable development worldwide[EB/OL]. (2025-09-09) https://www.eib.org/en/press/all/2025-328-multilateral-development-banks-hit-record-usd137-billion-in-climate-finance-to-drive-sustainable-development-worldwide.

[4]OECD. Developed countries exceed USD 100 billion climate finance goal for third consecutive year[EB/OL]. (2026-05) [2026-05-25].https://www.oecd.org/en/about/news/press-releases/2026/05/developed-countries-exceed-usd-100-billion-climate-finance-goal-for-third-consecutive-year.html.

[5]生态环境部.中国适应气候变化进展报告(2024)[R/OL]. (2025-06-24) .https://www.mee.gov.cn/xxgk2018/xxgk/xxgk06/202506/W020250624798282455900.pdf.

[6]生态环境部. 10月例行新闻发布会答问实录[EB/OL]. (2025-10-30) [2026-05-25].https://www.mee.gov.cn/ywdt/xwfb/202510/t20251030_1131010.shtml.

[7]中华人民共和国. 2035年中国国家自主贡献报告[EB/OL]. (2025-11)

https://unfccc.int/sites/default/files/2025-11/2035%E5%B9%B4%E4%B8%AD%E5%9B%BD%E5%9B%BD%E5%AE%B6%E8%87%AA%E4%B8%BB%E8%B4%A1%E7%8C%AE%E6%8A%A5%E5%91%8A.pdf

[8]中华人民共和国.中华人民共和国气候变化第一次双年透明度报告[EB/OL]. (2024-12-31).https://unfccc.int/sites/default/files/resource/%E4%B8%AD%E5%8D%8E%E4%BA%BA%E6%B0%91%E5%85%B1%E5%92%8C%E5%9B%BD%E6%B0%94%E5%80%99%E5%8F%98%E5%8C%96%E7%AC%AC%E4%B8%80%E6%AC%A1%E5%8F%8C%E5%B9%B4%E9%80%8F%E6%98%8E%E5%BA%A6%E6%8A%A5%E5%91%8A.pdf.

[9]中国人民银行. 2025年四季度金融机构贷款投向统计报告[EB/OL]. (2026-01-27).

https://www.pbc.gov.cn/goutongjiaoliu/113456/113469/2026012715000280533/index.html.

[10]人民日报.一季度贷款支持科创企业力度较大[EB/OL]. (2026-05-03).https://www.gov.cn/lianbo/202605/content_7067722.htm.

[11]中央财经大学绿色金融国际研究院. IIGF年报| 2025年绿色债券进展报告[EB/OL]. (2026-03-28).https://iigf.cufe.edu.cn/info/1012/11204.htm.

[12]中国新闻网.中国气候投融资试点项目超6300个、总投资超4万亿元[EB/OL]. (2026-05-06) [2026-05-26].

https://www.chinanews.com.cn/kong/2026/05-06/10616376.shtml.

相关文章:

1、IIGF观点 | 何宇轩:金融支持气候适应绩效评估的国际启示

2、IIGF观点|范欣宇、庞心睿:温室气体减排交易中心发展经验——区域及创新篇

3、IIGF观点 | 何宇轩:中国煤电搁浅资产的形成机理与处置路径浅析

4、IIGFCOP30观点 | 范欣宇:非二氧化碳温室气体减排的国际共识与中国行动

作者:

何宇轩 中央财经大学绿色金融国际研究院研究员

研究指导:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任