2026年4月,中央财经大学绿色金融国际研究院(IIGF)与英国萨塞克斯大学发展研究所(IDS)联合发布了《中国海外可再生能源投资全景——2026年第一季度报告》。这是基于“中国海外可再生能源投资数据库”(D-CORE)的首次季度追踪报告,涵盖2026年第一季度录入的129个中国海外可再生能源项目活动,相关总装机容量达36.3吉瓦。相较于2025年同期的93个项目和27.5吉瓦,项目数量增长39%,容量增长32%。这一增速不仅体现了中国海外可再生能源投资的强劲动能,也与“十五五”规划将清洁能源国际合作列为战略优先的政策导向高度契合。

一、技术构成:光伏为基、综合能源崛起、储能加速

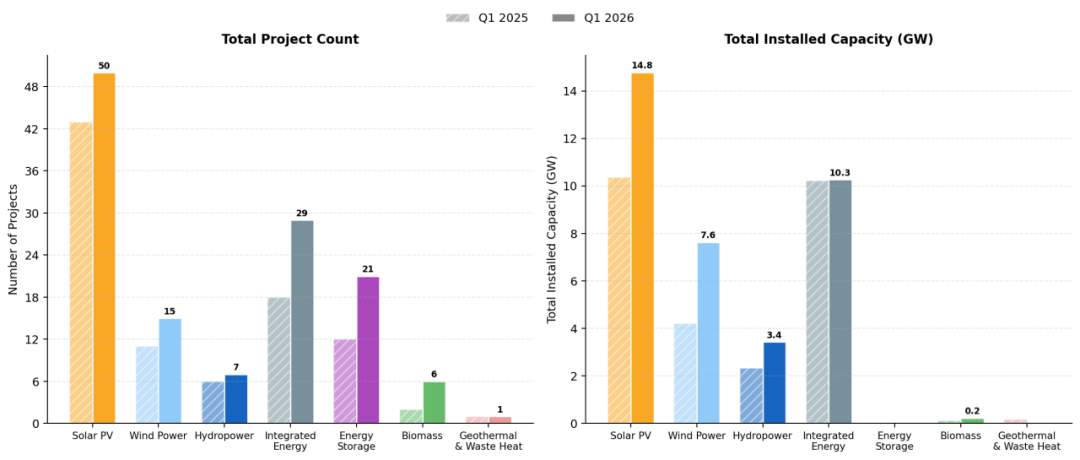

太阳能光伏在2026年第一季度继续保持最活跃技术类别的地位,录得50个项目、14.8吉瓦容量,较2025年同期的43个项目和10.4吉瓦分别增长16%和43%。光伏采购的拓展不仅覆盖传统“一带一路”市场,还延伸至罗马尼亚、安哥拉和韩国等新兴目的地。

综合能源系统(发电+储能一体化)录得29个项目、10.3吉瓦容量,项目数量较去年同期增长61%,但总容量基本持平。这意味着更多中小规模的综合能源系统正在更广泛的东道国中落地,而此前集中于中东北非地区的超大型混合综合体在本季度有所减少。综合能源项目的单体平均容量为354兆瓦,在所有技术类别中居首,印证了“发电+储能”一体化方案在商业化成熟市场持续上升的态势。

储能领域增长尤为显著,项目数量从2025年同期的12个增至21个,增幅达75%,部署重点集中在南非、赞比亚和东南亚。风电从11个项目增至15个,容量从4.2吉瓦跃升至7.6吉瓦(增长81%),主要受哈萨克斯坦、沙特阿拉伯和越南的大规模招标推动。水电温和增长,从6个项目增至7个,容量从2.3吉瓦升至3.4吉瓦,集中于老挝和巴基斯坦。生物质项目从2个增至6个,地热及余热项目则维持在边际水平。总体而言,光伏与综合能源确立了中国海外可再生能源投资组合的“双支柱”格局,风电作为第三支柱的增长势头在本季度尤为突出。

图1. 2026年第一季度与2025年第一季度中国海外可再生能源项目按技术类别的项目数量与装机容量对比

二、地理分布:东南亚项目最多、西亚容量最大、非洲显著扩展

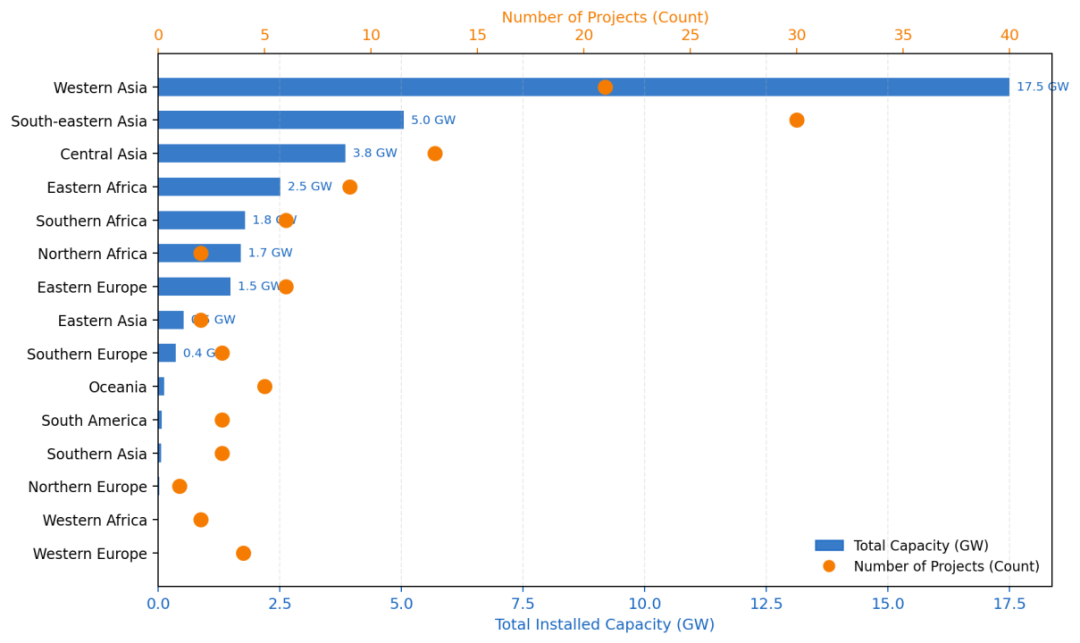

在次级地理区域当中,东南亚在2026年第一季度继续保持中国海外可再生能源投资主要目的地,在项目数量上位居各区域首位(30个),但容量(5.1吉瓦)位居西亚之后。越南(6个项目)、印度尼西亚(5个)、泰国(5个)和马来西亚(4个)共同驱动了该地区多元化的项目增长。老挝延续其作为水电重镇的角色,录得2.5吉瓦容量(5个项目)。

西亚仍旧保持各区域装机容量首位(17.5吉瓦),沙特阿拉伯(6.6吉瓦,7个项目)和阿联酋(5.6吉瓦,3个项目)贡献了该地区大部分容量,科威特(2.7吉瓦,1个项目)也以单体大项目形式进入前列。海湾地区项目的高容量反映了主权承购商和长期购电协议框架支持下大规模光伏和混合园区的持续部署。中亚录得13个项目(3.9吉瓦),由乌兹别克斯坦(5个项目,1.0吉瓦)和哈萨克斯坦(3个项目,2.3吉瓦)主导。

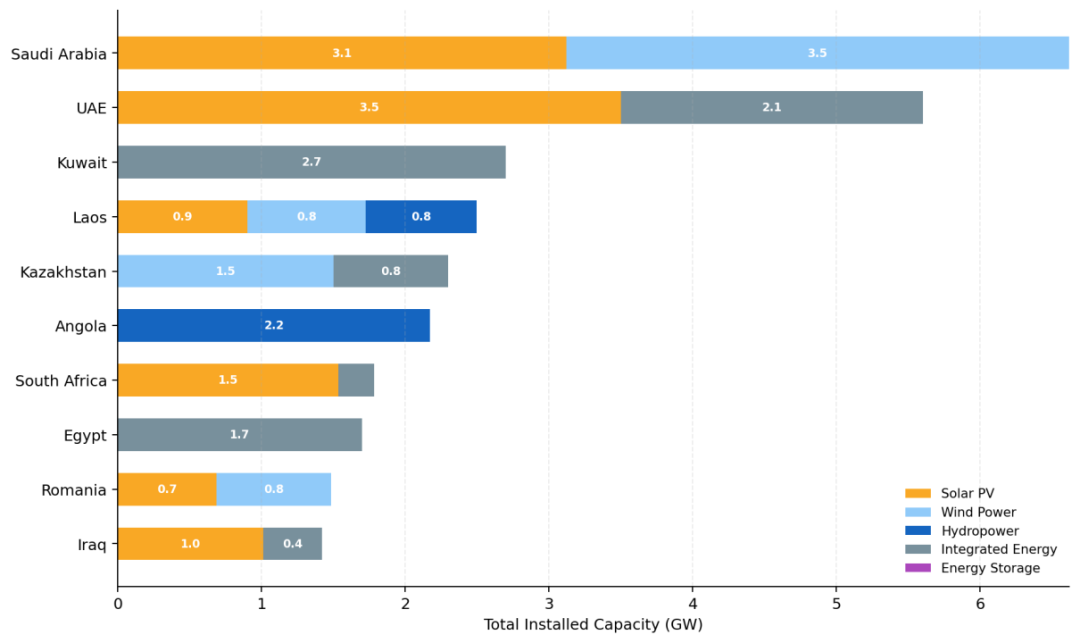

非洲的扩展尤为引人注目。东非从2025年同期的仅1个项目增至9个项目,赞比亚(3个项目)和坦桑尼亚表现突出,表明中国企业正通过中等规模光伏和储能项目深化在撒哈拉以南非洲的布局。安哥拉一个2.2吉瓦的项目则是该地区规模上的明显异常值。在国别维度上,沙特阿拉伯(6.6吉瓦)、阿联酋(5.6吉瓦)和科威特(2.7吉瓦)按签约容量排名前三;按项目数量计,沙特阿拉伯(7个)和越南(6个)并列前茅。

图2. 2026年第一季度各次区域总装机容量(吉瓦)与项目数量

图3. 2026年第一季度按总装机容量排名前10国家及其能源类别

三、发展阶段:最不发达国家参与显著扩大

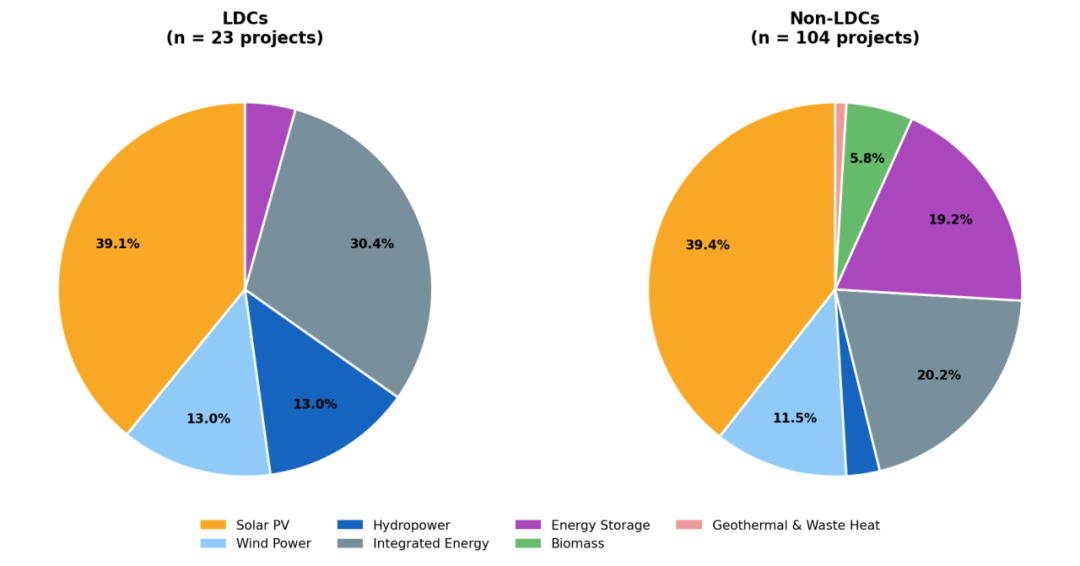

在129个项目中,23个位于最不发达国家(LDCs),较2025年同期的11个接近翻倍。这一增长表明中国企业正加速进入低收入市场,尽管签约容量的主体仍集中于中等收入和高收入国家。

在最不发达国家市场中,太阳能光伏占9个项目(39%),综合能源紧随其后(7个项目,30%),风电和水电各3个项目(各占13%)。综合能源在最不发达国家中较高的占比,反映了在电网基础设施薄弱的市场(如赞比亚、坦桑尼亚、柬埔寨)日益推广的“光伏+储能”解决方案。在非最不发达国家市场中,光伏同样居主导(41个项目,39%),但储能单列项目占比更高(20个项目,19%),反映了更成熟的电网环境和商业承购结构。生物质活动则完全集中于非最不发达国家。

这种技术差异化格局与此前全周期报告(2022—2025年)所识别的模式基本一致:中国企业在进行海外可再生能源投资时,会根据东道国的电网成熟度和融资环境灵活调整技术供给。值得注意的是,与全周期报告中最不发达国家以水电为主的格局相比,本季度综合能源在最不发达国家中的占比显著上升,或可反映东部和南部非洲地区“光伏+储能”小型电网采购框架的逐步成熟。

图4. 2026年第一季度最不发达国家与其他国家按能源类别划分的项目数量

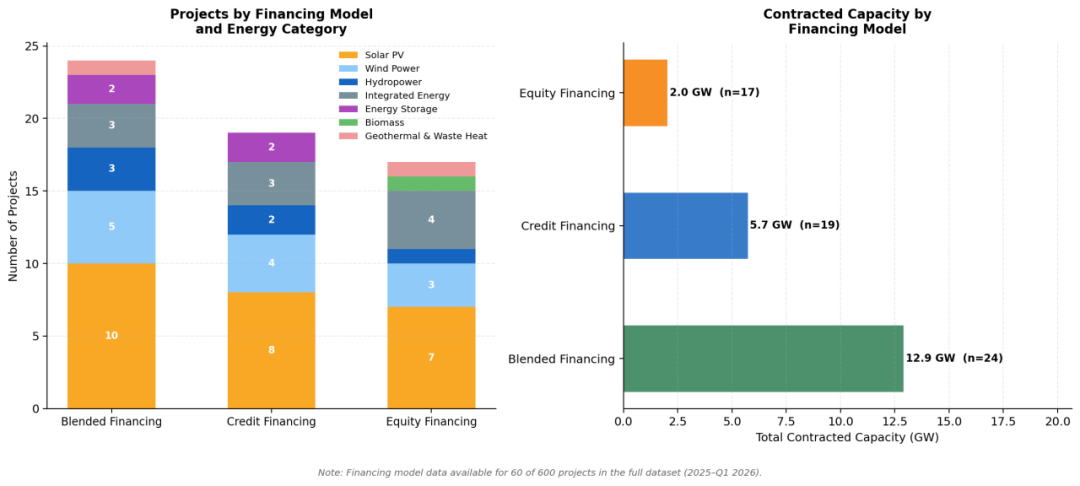

四、融资模式:混合融资主导,股权投资审慎

融资模式数据在全数据集596个项目记录中仅覆盖60个(约10%),因此我们将其视为趋势性指标而非全面描述。融资信息在项目开发早期阶段往往不可获取,这也是追踪中国海外能源投资交易层面金融结构的普遍难题。现有数据识别出三种融资类型:混合融资、出口信贷融资和股权融资。

混合融资是记录最多的模式,涉及24个项目、12.9吉瓦容量。此类项目通常涉及中国政策性银行或发展金融机构与多边或区域开发银行的联合融资,多见于主权信用存疑或汇率风险需额外对冲安排的市场。出口信贷融资覆盖19个项目(5.7吉瓦),通常表现为中国政策性银行向东道国政府或国有电力公司提供主权借贷,中方EPC承包商从贷款中获得工程款项。股权融资涉及17个项目(2.0吉瓦),平均项目规模小于前两类,集中于南非、罗马尼亚和澳大利亚等监管框架较为成熟的市场。这与此前报告的发现一致:中国企业在法律框架透明、购电协议具备可融资性的市场更愿意进行股权投资。

图5. 按融资模式和能源类别划分的项目数量及签约容量分布(全数据集,2025年—2026年第一季度)

五、关键参与方与项目阶段:EPC仍为重心,但角色边界正在模糊

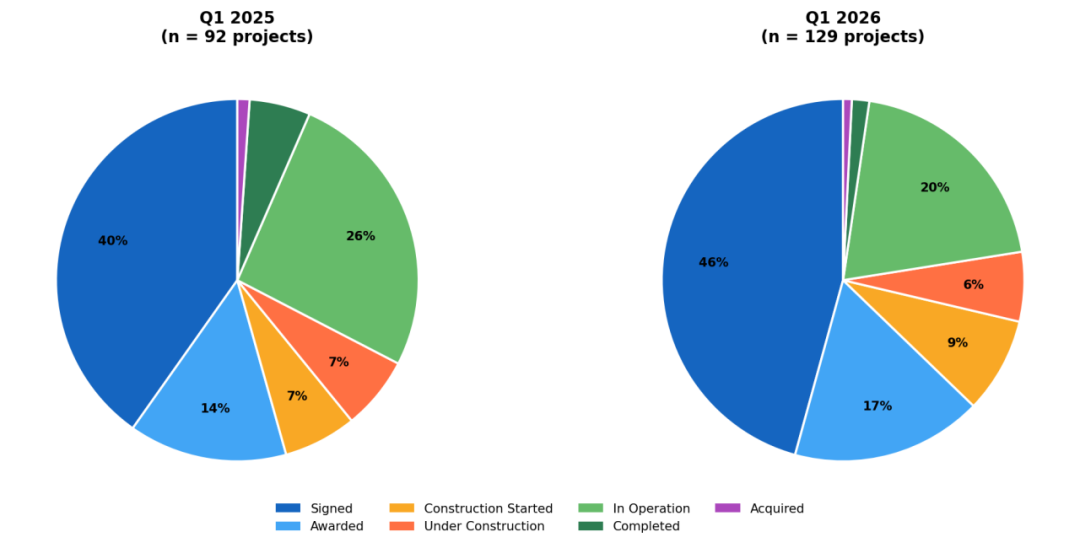

从项目阶段看,已签约项目是2026年第一季度最常见的状态(57个项目,44%),其次是运营中(26个项目,20%)和已中标(24个项目,19%)。高比例的签约和项目中标表明,当前中国海外可再生能源投资或比以往更为活跃。同时,大量项目正从招标阶段向执行阶段推进,运营中项目占比从2025年同期的约15%增至20%,表明2022至2024年间扩张期签约的项目正陆续建成投运。

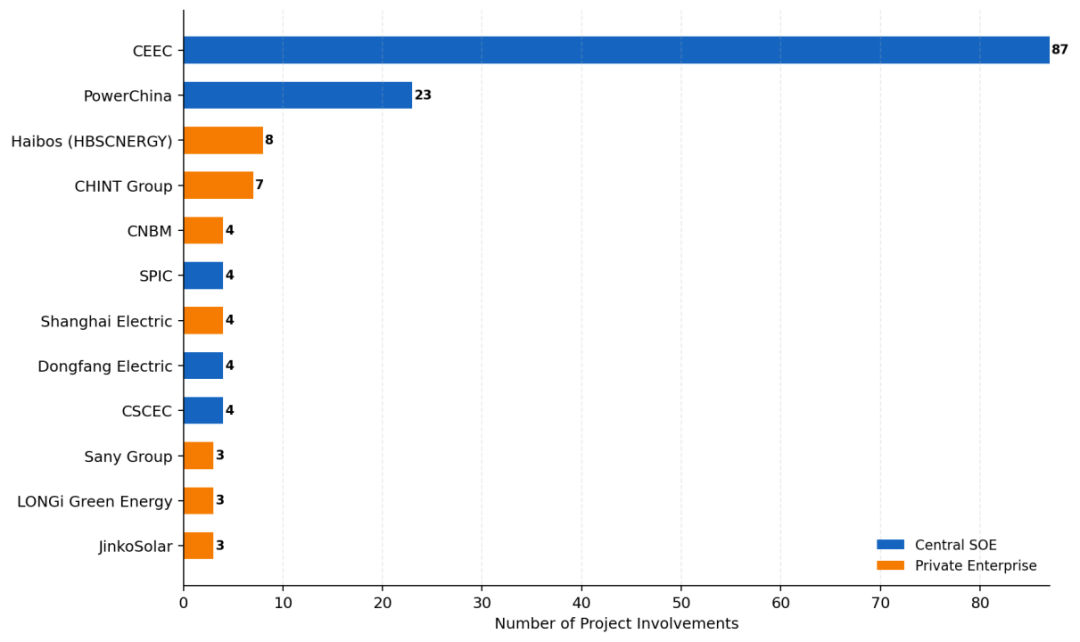

在参与企业方面,中国能建(CEEC)以87个项目参与记录遥居首位,巩固了其在海外可再生能源交付领域的领军地位,其优势尤其体现在东南亚和非洲市场。中国电建(PowerChina)以23个项目紧随其后。在民营企业中,海博思创(HyperStrong)以8个项目成为储能领域排名最高的专业企业,反映了中国电池储能在阿曼和南非等市场的快速增长;正泰集团(7个项目)和三一集团(3个项目)则强化了民营企业在光伏和风电设备供应链中的存在感。尽管中央国企仍保持结构性主导,但民营专业企业在储能、光伏组件和风电设备领域不断扩大的足迹,预示着中国海外可再生能源市场参与主体的逐步多元化。

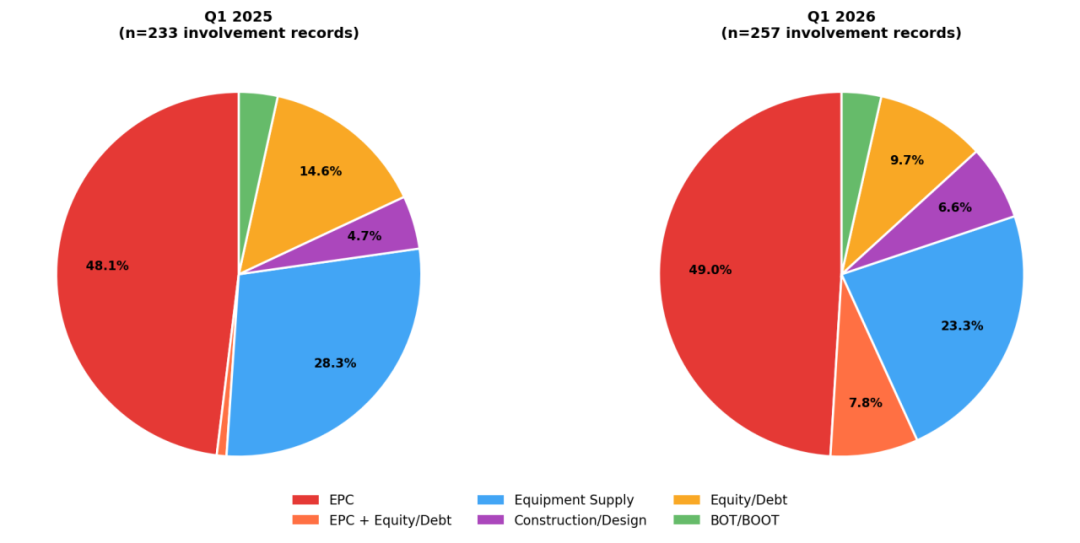

从参与角色看,EPC合同在2026年第一季度占全部参与记录的49%,与全周期报告的60%基本一致,但占比有所下降。最值得关注的变化是“EPC+股权/债务”复合模式的兴起,从2025年同期的2条记录(0.9%)增至20条记录(7.8%)。这表明,部分中国企业正在传统施工角色基础上叠加金融参与,而非仅限于“建完即走”的合同模式,尤其是在拥有可融资性购电协议和稳定监管框架的市场。纯股权/债务参与稳定在约10%(25条记录),BOT/BOOT安排维持在小规模(9条记录),集中于南亚和东南亚的水电及大型光伏特许经营项目。

图6. 2025年第一季度与2026年第一季度项目阶段分布对比

图7. 2026年第一季度中国企业项目参与数量排名

图8. 2025年第一季度与2026年第一季度中国企业参与类型分布对比

六、典型案例:乌兹别克斯坦与埃塞俄比亚的两种路径

本季度报告还深入剖析了两个代表性项目,映射出中国海外可再生能源投资在不同发展环境中的截然不同路径。

乌兹别克斯坦吉扎克(Jizzakh)500兆瓦光伏电站是“投建营一体化”模式的典型范例。该项目由中国华电与中国电气装备集团联合投资,中国建筑承建EPC工程,总投资约20.8亿元人民币(约2.9亿美元)。项目签署了25年期购电协议,从打桩到全容量并网仅用约8.5个月,充分展现了中国光伏供应链的标准化优势与极高的执行效率。该案例表明,在拥有可融资性承购商、标准化PPP框架和主权信用支持的中等收入国家,中国企业有能力从建设者转型为投资者及运营者,获取长期稳定现金流。

与之形成鲜明对比的是埃塞俄比亚阿伊沙二期(Aysha-II)120兆瓦风电项目。该项目由东方电气承建,从2015年启动至2026年1月全面投运历时近九年。在此期间,项目先后遭遇新冠疫情、提格雷战争、主权信用危机、外汇短缺等多重系统性风险的叠加冲击。外部融资撤离后,埃塞俄比亚电力公司最终以自有收入完成了项目建设。该案例的境遇表明,政治风险、汇率风险和主权信用风险的级联效应可将一个常规EPC项目拖成漫长的马拉松。该案例既是中国企业“长期主义”精神和深耕当地市场承诺的有力证明,也是最不发达国家基础设施交付所面临的严峻挑战的缩影。

七、结论与展望

2026年第一季度的数据揭示了三个结构性信号。首先,项目数量同比增长颇为显著,表明中国海外可再生能源活动可能正进入新的规模化阶段。活跃的东道国遍及撒哈拉以南非洲、东南亚、中亚和欧洲,说明这并非地理上的局部现象。其次,最不发达国家的参与正在演进。项目数量接近翻倍的同时,综合能源在最不发达国家中的高占比部分偏离了此前以水电为主的格局,或反映了东部和南部非洲“光伏+储能”微电网采购框架逐渐成熟。第三,项目融资数据虽然有限,但指向一个重要特征,即混合融资是最常见的可识别模式,这与多边机构联合融资在推动中国企业参与方面发挥日益重要作用的趋势一致,也契合鼓励中国企业对接多边融资平台的“高质量共建‘一带一路’”政策导向。

更重要的是,在总量数据之下,项目交付模式出现了鲜明的路径分化:一方面是在可融资性强的中等收入国家(如乌兹别克斯坦)推行IPP式投资,另一方面是在最不发达国家(如埃塞俄比亚)延续传统的、承受高风险敞口的EPC承包。前者契合“高质量共建‘一带一路’”的发展方向,后者则持续面临战争、货币崩溃和主权违约等级联风险的考验,但对最脆弱经济体而言,这些项目在多重全球危机中具有不可替代的区域价值。在当前时点从最不发达国家撤退,既不符合地缘政治利益,也有悖发展正义。

展望未来,两个关键问题值得持续关注:一是强劲的项目签约增长能否转化为同等规模的实际交付,考虑到相当比例的项目仍处于早期阶段,这些已签约项目的进度仍值得长期追踪;二是中东地缘局势,海湾国家作为中国可再生能源出海最大的市场和最重要的战略伙伴,任何重大冲突升级都将对全球能源价格、航运通道、跨境支付及基础设施项目的安全格局产生连锁效应,其影响范围将远超中东本身,波及中亚乃至东非。中国海外可再生能源投资能否在地缘政治动荡中维持增长势头,将是对这一模式韧性的关键检验。

(本文数据均来自中国海外可再生能源投资数据库:https://d-core.iigf.com.cn/ ,点击阅读原文可查看海外可再生能源数据库2026一季度报告全文)

参考资料

[1] Liu, B., Zhou, Z., and Shen, W. (2026). The Landscape of Chinese Renewable Energy Investment Overseas — Q1 2026. International Institute of Green Finance & Institute of Development Studies.

相关文章:

IIGF观点 | 刘炳材、王雅琦:中国绿色金融支持可持续林业发展的政策与实践

IIGF观点 | 刘炳材、沈威:光伏农业在东非地区的潜在应用分析与发展建议

IIGF报告发布 | 中国海外可再生能源投资全景报告

IIGF观点 | 刘炳材:通过债务置换工具促进人民币国际化的潜在方案

作者:

刘炳材 中央财经大学绿色金融国际研究院国际合作与发展研究中心研究员

沈 威 中央财经大学绿色金融国际研究院国际合作与发展研究中心高级研究员