原文标题:绿色信贷政策与高排放产业链集聚

原文作者:金刚,吕大国

发表期刊:经济研究

关键词:绿色信贷政策;产业链集聚;商业信用;循环减排

一、引言

文章以“十五五”规划强调优化传统高排放产业空间布局、地方政府从产业招商转向产业链招商为现实背景,针对现有研究多聚焦单一产业集聚而忽视产业链集聚的不足,考察绿色信贷政策能否推动高排放产业链的空间集聚。研究发现,绿色信贷政策具有显著的产业链集聚效应,机制上高排放企业唯有向产业链关联集聚地靠拢才能获取更多商业信用以弥补银行信贷收紧造成的融资缺口;同时产业链集聚不同于单一产业集聚依赖规模效应减排,而是通过循环减排效应发挥环境外部性。本文的边际贡献在于:拓展了绿色信贷政策的研究视角,首次揭示其对高排放产业空间布局的重塑效应;将产业空间布局研究从单一产业集聚延伸至产业链集聚,并提供了适用于我国制造业的产业链集聚测度方法;在传统规模减排效应之外揭示出循环减排这一新的集聚减排机制,为优化我国高排放产业链空间布局的政策设计提供了学理支撑。

二、研究假设

假说1:绿色信贷政策有助于推动高排放产业链集聚。

作用机制:绿色信贷政策要求银行机构对高排放企业实施严格的信贷管理时,地方政府借助信贷资源向本地优势高排放产业环节倾斜的能力被显著削弱,相应的针对性政策支持力度随之减弱。在政府政策干预与市场力量此消彼长的作用规律下,原本被行政力量分割的产业链空间布局逐步让位于市场力量的主导,投入产出关联、共同劳动力池、技术溢出和知识外溢等市场因素开始发挥主导作用,推动产业链上下游环节基于降低交易成本和促进知识溢出的内在激励在空间上共同集聚,最终促进了高排放产业链整体集聚程度的提升。

假说2:绿色信贷政策在收紧高排放企业的银行信贷后,高排放企业为增加商业信用而向产业链关联产业集聚地靠拢,推动产业链集聚程度上升。

作用机制:商业信用与银行信贷之间存在替代关系,当绿色信贷政策减少高排放企业获得的银行信贷供给后,这些企业为弥补融资缺口转而增加对商业信用的需求,而商业信用的获取在本质上依赖于产业链上下游之间的投入产出关联,这就内生地激励高排放企业向其产业链关联产业的集聚地靠拢。具体而言,向产业链关联产业集聚地靠拢可通过三重渠道增加高排放企业的商业信用供给:一是关联产业集聚程度越高,内部竞争越激烈,高排放企业越容易匹配到有能力提供商业信用的上下游关联企业;二是地理邻近能够缓解上下游企业之间的信息不对称、降低事后道德风险的发生概率,从而增强上游企业为高排放企业提供商业信用的意愿;三是地理邻近有助于上下游企业形成更加稳定的生产合作网络,在生产网络溢出效应的作用下,面对外部负面冲击时上下游企业具有相互支持以共同维护产业链韧性的内在激励,上游企业更愿意增加商业信用供给,下游企业也愿意减少商业信用需求,从而进一步缓解高排放企业的融资约束。在这一机制驱动下,高排放企业基于融资替代需求主动向产业链上下游集聚地靠拢,最终推动了高排放产业链整体集聚程度的提升。

三、研究设计

(一)模型设定

本文以 2007 年《关于落实环境保护政策法规防范信贷风险的意见》(以下简称《意见》)出台作为绿色信贷政策的一次准自然实验,将受到限贷约束的高排放产业作为处理组,非高排放产业作为控制组,识别绿色信贷政策对高排放产业链集聚的影响效应。具体模型设定如下:

其中,ln aggcit表示城市c产业i年份t的集聚水平,采用产业i企业数量区位熵的对数表示。ln coaggcit表示城市c产业i的产业链全部关联产业年份t的集聚水平,同样采用关联产业企业数量区位熵的对数表示。在回归中,本文限定焦点产业已达到一定的集聚水平,设定其区位熵大于1,即ln aggcit大于0。clusterc表示城市c是不是典型的产业集群城市,若是则取值为1,否则取值为0。Pollutedi表示产业i是不是绿色信贷政策收紧信贷供给的高排放产业,若是取值为1,否则为0。Postt 表示是否在绿色信贷政策实施之后,当年份t大于等于2007年时,该变量取值为1,否则为0。本文采用Pollutedi和 Postt的交互项来识别绿色信贷政策的影响效应,最关注的是ln aggcit×Pollutedi×Postt的估计系数β1,该系数反映了绿色信贷政策对高排放产业链集聚程度的影响。δit、δct、δci分别表示产业—年份、城市—年份以及城市—产业联合固定效应。εcit是残差项,在基准回归中将标准聚类至产业—年份层面。

又考虑到产业集聚是企业在空间上连续选址的累加结果,本文基于企业层面数据检验绿色信贷政策影响高排放产业链集聚的微观机制。具体构建如下模型:

式(3)检验绿色信贷政策对高排放企业银行信贷或商业信用的平均影响效应。式(4)检验在绿色信贷政策的冲击下,本产业集聚或产业链关联产业集聚如何影响高排放企业的商业信用。f表示企业,Creditfcit表示企业获得的银行信贷或商业信用。与前述计量模型主要关注焦点产业及其产业链关联产业集聚水平的变化不同,这里为了缓解焦点产业及其产业链关联产业集聚水平可能存在的内生性问题,均取这两个变量政策冲击前(2006 年)的值。Xfcit表示企业层面控制变量,δf是企业固定效应,δIt是产业链关联产业集合—年份联合固定效应。

(二)样本及数据来源

计算城市层面焦点产业及其产业链关联产业集聚水平的企业数据根据2004—2015年中国工业企业数据库整理得到。在界定高排放产业时,计算产业层面排放强度需要的废水、二氧化硫以及烟粉尘等排放物数据来自中国工业企业污染数据库。计算企业银行信贷、商业信用以及相关控制变量的数据均来自中国工业企业数据库。

四、实证结果

(一)基准回归结果

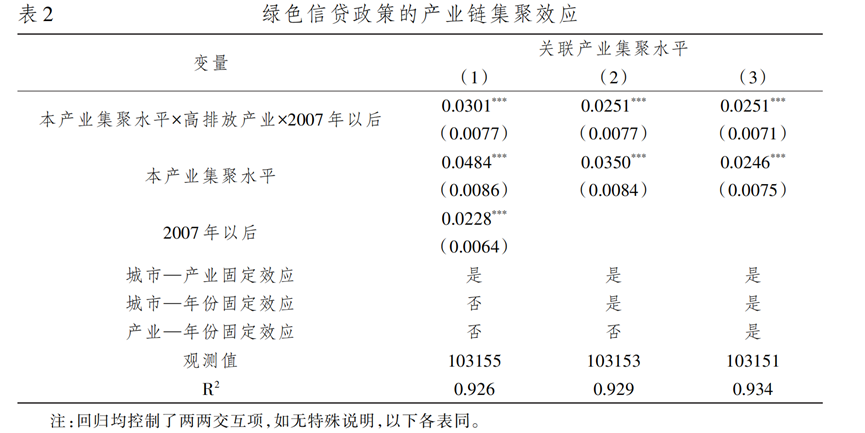

表2显示,本产业集聚水平的估计系数始终在1%水平上显著为正,同时三重交互项的估计系数均在1%水平上显著为正。这表明,相比未受冲击的产业,绿色信贷政策显著增强了高排放产业与其产业链关联产业集聚水平的正向关联性,促进了高排放产业链的空间集聚。由此,前文的假说1得到验证。

(二)稳健性检验

本文通过了调整产业链集聚的空间范围、调整产业链关联产业集合、内生性处理、使用近期全国税收调查数据、事前趋势检验、安慰剂检验、调整集聚水平计算方法、更换关联产业集聚水平计算方法、调整绿色信贷政策的冲击时点、保留焦点产业区位熵小于1的样本、修改标准误聚类层次等稳健性检验。

(三)排除替代性解释

检验一:基于银行市场结构的检验

该检验利用绿色信贷政策执行强度在银行市场结构上的差异进行识别。其逻辑在于,商业银行作为政策执行者从事属地业务,其执行力度受银行市场竞争程度的影响:当银行市场偏向垄断时,银行盈利目标较易实现,会更注重信贷风险管控,从而严格执行绿色信贷政策、提高对高排放企业的贷款门槛;而当银行市场偏向竞争时,银行面临盈利压力,倾向于忽视风险管控、放松对高排放企业的贷款审核,即不严格执行政策。本文以银行分支机构的赫芬达尔指数衡量银行市场竞争程度,将赫芬达尔指数低于25%分位数的城市定义为相对竞争城市、其余为相对垄断城市,分样本回归结果显示:在银行相对垄断的城市,绿色信贷政策显著促进了高排放产业链集聚;而在银行相对竞争的城市,政策效应并不显著。

检验二:基于环境违规企业占比的检验

该检验利用绿色信贷政策实际冲击强度在地区间的差异进行识别。其逻辑在于,绿色信贷政策主要针对高排放企业尤其是存在环境违规行为的企业进行信贷惩罚,因此地区内环境违规企业占比越高,政策的整体性信贷惩罚就越严厉,对高排放产业链空间布局的冲击也越大。本文从公众环境研究中心的企业环境监管信息数据库整理出政策冲击前高排放企业的环境违规信息,加总至城市层面并以工业企业总数标准化,将环境违规企业占比低于25%分位数的城市定义为环境违规较少的城市、其余为环境违规较多的城市。分样本回归结果显示:在环境违规较多的城市,绿色信贷政策显著促进了高排放产业链集聚;而在环境违规较少的城市,政策效应并不显著。

(四)机制分析

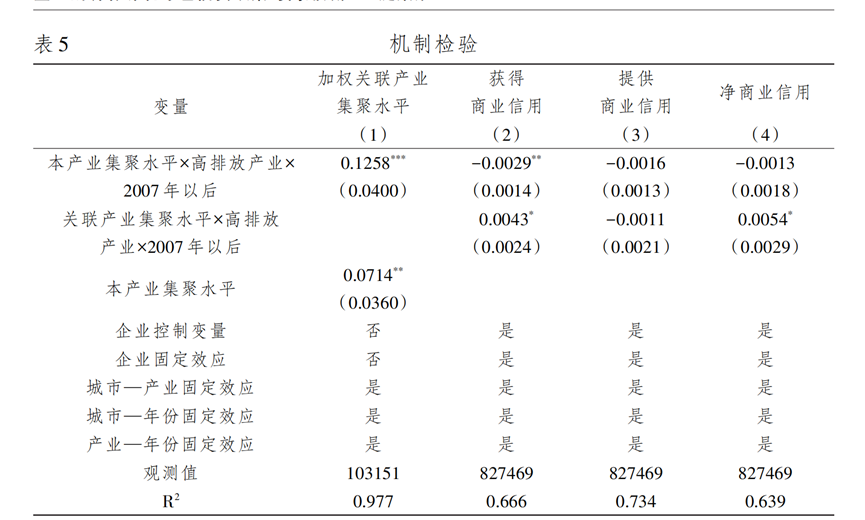

本文围绕“绿色信贷政策—银行信贷收缩—商业信用替代需求—产业链集聚”这一作用链条进行层层递进的实证检验。首先,回归结果显示双重交互项估计系数在1%水平上显著为负,证实绿色信贷政策确实降低了高排放企业获得的银行信贷,但同时该政策平均而言并未显著影响高排放企业获得或提供的商业信用,表明银行信贷收缩后高排放企业不能自然而然地通过商业信用替代来弥补资金缺口,必须主动调整空间区位。其次,在产业层面,以焦点产业与其产业链关联产业的投入产出关联程度为权重对关联产业集聚水平求加权均值进行回归,估计系数显著为正,表明投入产出关联越强的高排放产业链越倾向于集聚。再次,在企业层面,关联产业集聚水平×高排放产业×2007年以后的估计系数对高排放企业获得的商业信用和净商业信用均显著为正,证实位于产业链关联产业集聚水平更高地区的高排放企业能够获得更多商业信用;与之形成对照的是,本产业集聚水平的相应估计系数显著为负,说明单纯向本产业集聚地靠拢反而会加剧融资约束,由此锁定了产业链集聚而非单一产业集聚作为政策效应的微观传导路径。最后,本文补充了两个基于企业异质性的检验:一是区分新老企业,由于商业信用主要解决运营资金短缺问题、对期初投资资金并无帮助,结果显示关联产业集聚主要增加的是成立3年以上老企业的商业信用;二是区分企业规模,结果显示关联产业集聚主要提升的是规模较大企业的商业信用,两个补充检验从企业生命周期和规模维度进一步强化了机制的内在一致性。综上,绿色信贷政策通过迫使高排放企业产生商业信用替代需求、推动其向产业链关联产业集聚地靠拢,构成了高排放产业链空间集聚的微观传导机制,假说2得以充分验证。

(五)异质性分析

第一,区分地方政府的环境规制力度。结果表明,在环境规制较弱的地区,绿色信贷政策显著促进了高排放产业链集聚;而在环境规制较强的地区,绿色信贷政策并未促进高排放产业链集聚。

第二,区分产业是否属于开发区产业。结果表明,在非开发区产业样本中,绿色信贷政策确实显著提升了高排放产业链的集聚水平,而在开发区产业样本中,这一影响并不显著。

第三,区分银行市场的主导性银行。结果表明,在地方性商业银行主导银行市场的城市,绿色信贷政策并未显著促进高排放产业链集聚,而在非地方性商业银行主导的城市,绿色信贷政策显著提升了高排放产业链的集聚水平。

(六)产业链集聚的减排效应

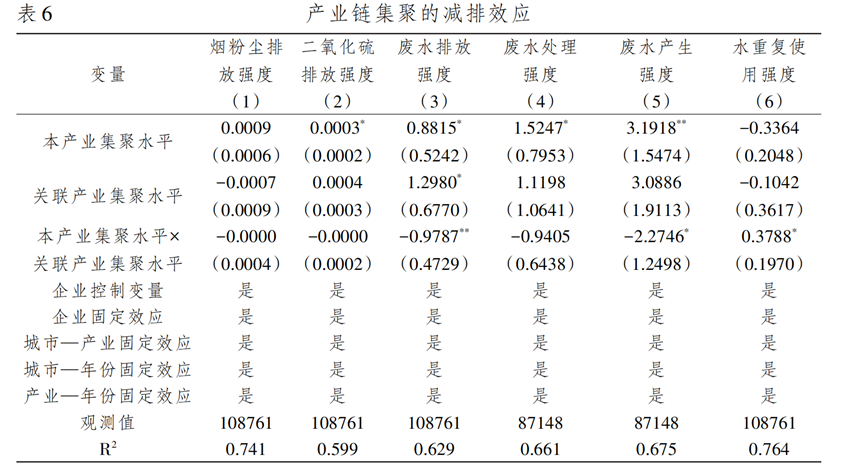

在确认绿色信贷政策能够推动高排放产业链集聚后,本文进一步检验产业链集聚能否产生减排外部性以及其作用机制是否区别于单一产业集聚。首先,以工业企业烟粉尘排放强度、二氧化硫排放强度和废水排放强度为被解释变量,检验本产业与其产业链关联产业集聚水平的交互项对三类污染物排放强度的影响,结果显示产业链集聚并未显著降低烟粉尘和二氧化硫排放强度,但显著降低了废水排放强度。为验证废水减排效应确实来自循环减排机制,本文进一步以单位工业产值的废水处理量和废水产生量为被解释变量进行回归,结果显示交互项对单位产值废水处理量的估计系数为负但不显著,至少否定了规模减排效应的解释,而对单位产值废水产生量的估计系数显著为负,表明产业链集聚显著减少了废水的源头产生。在此基础上,本文直接检验产业链集聚对水重复使用强度的影响,交互项估计系数显著为正,证实产业链集聚确实显著增加了单位产值的水重复使用量。综上,产业链集聚不仅能够产生显著的减排外部性,而且其减排机制来自循环效应而非规模效应,显著区别于单一产业集聚,从而为绿色信贷政策推动高排放产业绿色化转型提供了微观证据。

五、结论与政策启示

本文以2007年《意见》出台作为绿色信贷政策的外生冲击,基于产业链关联产业集合与区位熵方法测算产业链集聚水平,考察了绿色信贷政策对高排放产业链空间布局的影响。研究发现:绿色信贷政策通过收缩高排放企业的银行信贷,迫使其向产业链关联产业集聚地靠拢以获取商业信用替代,从而推动高排放产业从单一产业集聚转向产业链集聚;若仅向本产业集聚地靠拢则无助于缓解融资约束。进一步研究表明,产业链集聚能够产生显著的污水减排外部性,且区别于单一产业集聚的规模减排机制,主要通过水资源循环利用实现循环减排。

基于上述结论,本文提出三点政策启示:第一,协同绿色金融政策与产业链政策,引导高排放产业链在集聚中实现循环减排。第二,推动地方政府将招商引资的主要抓手从优惠政策竞争转向夯实产业链生态基础,通过链式集聚持续提升区域产业竞争力。第三,强化市场机制在产业链空间布局中的主导作用,促进基于分工协作的产业链集聚。

六、原文摘要

产业链上各环节的集聚不仅有助于我国从全产业链角度实现延链、补链和强链的目标,对于高排放产业而言还能实现循环减排,推动产业链绿色化转型。但对于如何推动高排放产业链集聚,现有文献鲜有分析。本文在划分我国制造业产业链关联产业集合的基础上,考察了绿色信贷政策对高排放产业链集聚的影响效应。研究发现,绿色信贷政策有助于推动高排放产业从单一产业集聚转向产业链集聚。产生这一作用的原因是,绿色信贷政策在减少高排放企业的银行信贷后,迫使相关企业加强了商业信用的使用,进而寻求与产业链关联产业共同集聚。进一步分析发现,不同于单一产业集聚通过规模效应实现减排,产业链集聚能够产生循环减排效应,尤其促进水资源重复使用并减少污水排放。本文不仅从产业链集聚的崭新视角补充了绿色信贷政策的效应研究,还为优化我国产业链空间布局、推动高排放产业链绿色化转型提供了有益的政策启示。

作者:

谭心怡 中央财经大学国家财经战略院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长