当前,全球应对气候变化共识不断深化,我国也积极推动绿色转型与高质量发展。在此背景下,环境、社会和公司治理(ESG)已成为资本市场重塑价值体系与资源配置的重要标尺。随着中国市场正式进入可持续信息强制披露元年,监管体系实现了从“自愿引导”向“规范约束”的跨越。本文将立足政策动态与2025年度全A股上市公司可持续报告披露数据,剖析市场生态与数据特征,旨在为上市公司及利益相关方应对合规挑战、驱动高质量发展提供参考建议。

一、A股上市公司可持续信息披露的顶层设计

中国A股上市公司可持续信息披露体系已基本成型,遵循“顶层设计引领、监管规则约束、国际标准接轨”的基本逻辑。2024年以来,财政部以及证券监管机构相继密集出台系列政策,初步构建起兼具中国本土特色与国际可比性的可持续信息披露基石。宏观层面,提升市场信息透明度以优化绿色低碳产业的资本配置,显著增强了金融体系防范可持续风险的韧性;微观视角下,推动了企业从被动合规响应监管要求转向主动内化治理,为上市公司的高质量发展奠定了坚实的制度基础。

财政部在统筹国家企业可持续披露体系建设中发挥了核心引导作用,并致力于与全球可持续信息披露标准接轨。财政部支持国际可持续准则理事会(ISSB)标准的起草与修订,通过制定并发布《中国企业可持续披露准则——基本准则(试行)》,确立了全国统一的可持续披露制度框架,并,通过建立常态化征求意见机制,实现了中国本土准则与国际财务报告可持续披露准则在底层逻辑上的实质性趋同。监管层确保了本土准则在真实反映中国国情的同时,能在底层逻辑、核算框架与重要性原则上与国际主流框架动态衔接。将全球视野与本土化特色相结合的顶层设计,有利于提升中国上市公司在国际资本市场的可持续绩效溢价能力,同时为出海企业应对国际绿色贸易壁垒及可持续供应链合规审查提供了有力的制度屏障。

沪深北三大交易所持续细化自律监管规则,大幅提升了可持续信息披露的科学性。为进一步应对环境信息碎片化、定量指标与方法学缺失等挑战,2026年1月30日,三大交易所同步发布了新修订的《可持续发展报告编制指南》。该指南在原有《第一号总体要求与披露框架》及《第二号应对气候变化》等核心指引的基础上,增设了独立的三项强制性披露指南,涵盖污染物排放、能源利用及水资源利用的关键议题。新规明确了综合能耗的统一核算方法,并对取水量、耗水量等核心指标的定义与计算口径进行了标准化统一,为企业提供了清晰的实操“工具箱”,以及相对可比的数据基准。

2025年是A股可持续发展信息强制披露的首个报告年度,标志着中国资本市场进入了制度约束的新阶段。依据三大交易所发布的《上市公司可持续发展报告指引》,上证180、科创50、深证100及创业板指数样本公司已被纳入首批强制披露主体,须在2026年4月30日前完整披露2025年度的可持续发展报告,形成了覆盖核心市值企业的基本盘。同时,监管部门通过建立健全信息披露评价体系并严厉打击“漂绿”行为,形成了正向激励与反向约束并举的监管闭环,全方位引导市场形成高质量发展的良性生态。

二、A股上市公司2025年可持续信息披露现状

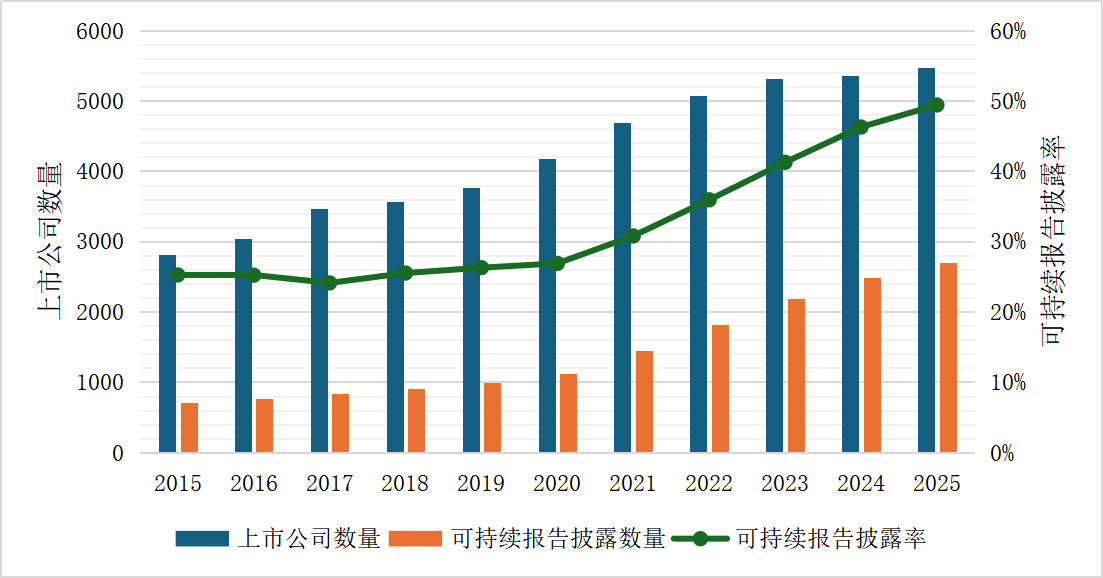

(一)全A股可持续信息披露发展趋势加速演进

全A股上市公司在可持续信息披露规模与市场渗透率方面均实现了持续性突破。根据中财大绿金院数据统计,截至2026年5月6日,总计2701家上市公司披露2025年度可持续发展报告,相较于2015年起步阶段的708家,绝对数量增长了约2.8倍,整体披露率达到49.38%的历史峰值。

分析可知,中国资本市场的可持续信息披露发展经历了三个关键发展阶段。2015年至2020年间,以ESG信息披露为主流的可持续披露态势处于整体平稳的“低位平台期”,已披露企业数量由708家缓慢增长至1,123家。受同期上市公司总数快速扩张的影响,市场披露率始终在25%上下浮动,其中2017年降至24.08%。随着“双碳”目标的推进以及监管部门的关注,2021年成为可持续信息披露的关键转折点,当年披露率突破达到30.76%,披露企业数量同比激增近三成至1,441家。2022年至2025年间,全市场进入可持续信息披露的加速扩张期,形成了由近半数企业参与、核心指数成分股全覆盖的生态环境。

图1 A股市场可持续信息披露趋势(2015至2025年)

数据来源:中央财经大学绿色金融国际研究院,Wind

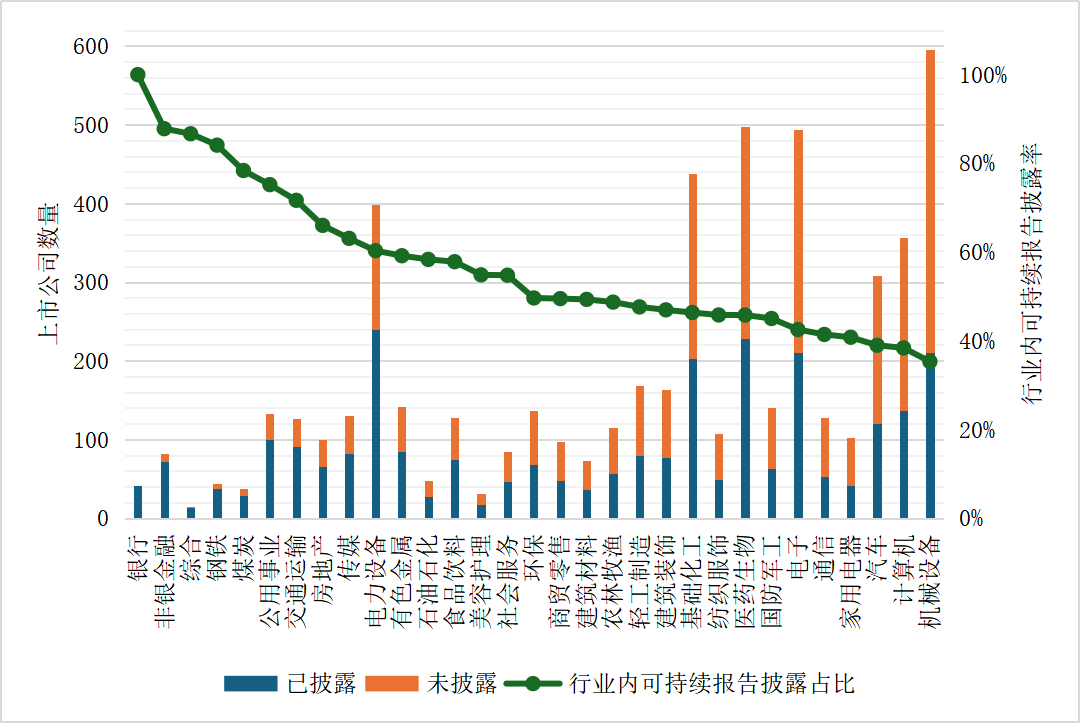

(二)行业披露度呈现“金融领跑、重工跟随、制造补齐”特征

行业维度,各板块的A股上市公司在可持续信息披露方面呈现出显著的分层特征。依照申万一级行业分类的可持续报告披露率数据统计,金融业的信息透明度处于显著领先位置,其中银行业已率先实现了100%的全样本覆盖,非银金融披露率也高达87.80%,稳居行业前列。受高耗能、重污染硬约束的传统能源与原材料行业紧随其后,钢铁(84.09%)与煤炭(78.38%)等行业的可持续信息披露占比远超市场平均水平,反映出重工业在低碳转型压力下对信息透明度的紧迫需求。相比之下,机械设备、计算机及汽车等制造业领域的披露率目前仍处于35%至40%的相对低位。尽管相关行业上市公司的披露数量具有绝对优势,其中机械设备行业的已披露上市公司数量达210家,但受制于行业基数庞大且目前仍以自愿披露主体为主等因素影响,整体渗透率仍有待提升。如下图所示,分行业披露情况的统计分布显示出“金融领跑、重工跟随、制造补齐”的结构特征,对应监管约束力与行业转型驱动力在披露意愿上的差异化分布,表明大规模制造业企业的标准化披露水平与数据实质性的潜在提升空间。

图2 2025年A股上市公司分行业可持续信息披露情况(申万一级行业)

数据来源:中央财经大学绿色金融国际研究院,Wind

(三)ESG报告与可持续发展报告为主流披露报告类型

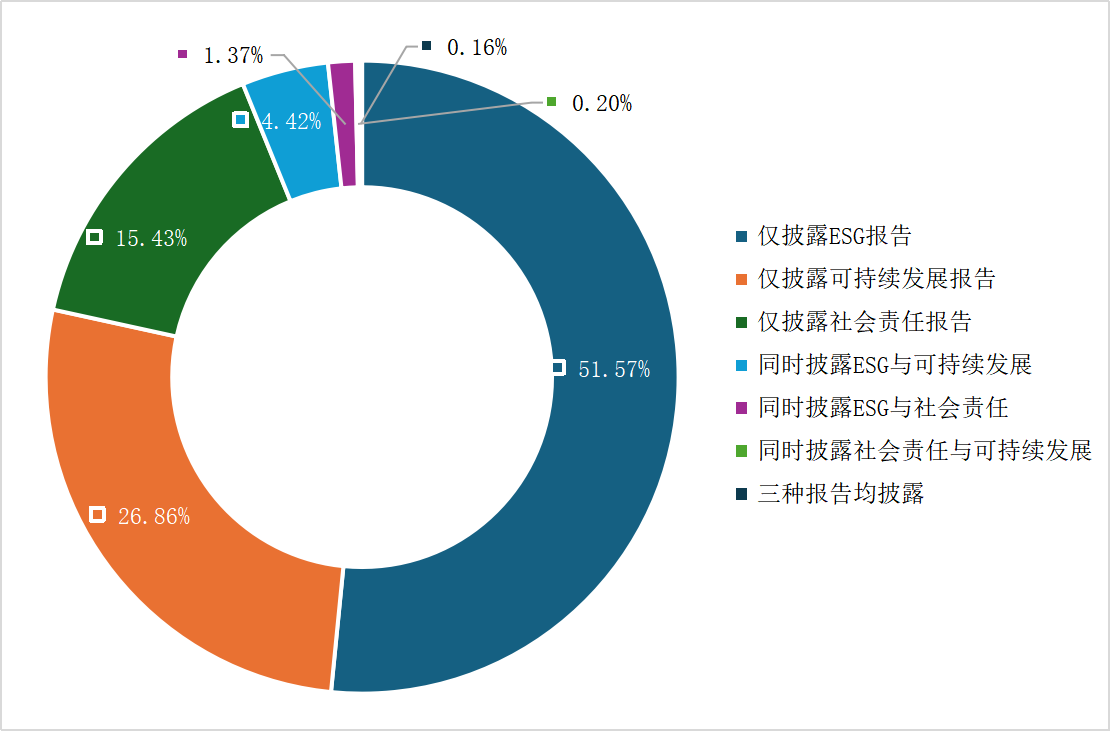

可持续报告披露类型分布上,中财大绿金院的数据显示(图3),A股市场正经历从传统社会责任叙事向标准化可持续信息披露体系的深度转变。其中,以“环境、社会和公司治理(ESG)报告”为载体的披露模式占据主导地位,占比达51.57%(1317家),成为资本市场非财务信息沟通的主流方式。随着沪深北交易所《上市公司可持续发展报告指引》的正式落地,以“可持续发展报告”为披露形式的整体占比已迅速攀升至26.86%(686家),反映出上市公司正逐步响应监管部门关于可持续信息披露“规范化、标准化”的制度要求。与此同时,仍有15.43%的上市公司(394家)延续历史披露习惯,仅披露“社会责任报告(CSR报告)”。此类报告通常侧重于公益慈善等定性叙事,在资源利用与管理、应对气候变化、可持续供应链及公司治理架构等实质性议题方面相对难以匹配监管要求的精细化程度。值得关注的是,接近于5%的上市公司倾向于同时披露多种类型的可持续发展报告,其中以同时披露ESG与可持续发展报告的上市公司最为普遍,占比4.42%(113家),部分是为了同步响应A股与H股市场监管约束。综上所述,A股市场已基本完成可持续信息披露的底座建设,正稳步迈入“质增量升”的新阶段。

图3 2025年A股上市公司可持续披露报告类型分布图[1]

数据来源:中央财经大学绿色金融国际研究院,Wind

三、A股上市公司可持续发展相关建议

第一,上市公司应通过构建完善的ESG治理架构,实现从“合规防御”向“战略主动”的深层转型。有条件的企业可在董事会与高管层面设立可持续发展专业委员会,并明确权责以及核心目标,确保可持续发展战略以及实施计划自上而下有效传导。通过将碳减排绩效、可持续绩效、公司治理有效性等实质性指标酌情纳入薪酬考核体系,有效打通战略决策与一线业务的传导路径,实现可持续治理与企业日常生产经营的深度契合。

第二,强化可持续信息披露的数字化建设工作,完善定量数据核算的关键路径。不同行业的主营业务属性决定了实质议题的差异性,以制造业企业为例,针对诸如碳排放数据统计、气候风险压力测试、水资源管理、能效资源利用及其他细分指标的核算难点,可积极部署集能耗监测、碳排放数据管控于一体的数据管理中台,替代传统碎片化的人工统计模式。同时,可利用人工智能与大数据技术实现底层环境参数的实时捕捉与标准化归集,确保披露数据的真实性与纵向可比性,更能通过数据资产化管理,为企业的低碳战略转型与气候风险管理提供精准的量化决策依据。

第三,加速推动供应链ESG协同管理,建立常态化的供应链尽职调查机制。数据显示,机械设备、计算机及汽车等制造业上市公司的可持续信息披露率处于35%至40%的相对低位,且由于行业基数庞大,存在明显的“长尾效应”。随着欧盟碳边境调节机制(CBAM)及企业可持续发展报告指令(CSRD)的全面实施,出海企业面临的外部约束已从企业自身延伸至全产业链,而相关制造业企业出海需求显著,产品碳足迹高度依赖上游供应端,更易受到跨国可持续贸易壁垒带来的直接冲击。实操层面,建议上市公司将可持续绩效评价指标深度嵌入供应商准入、考核与退出的全生命周期管理,强化供应链韧性与披露度。

第四,主动引入独立专业的第三方可持续信息披露鉴证机制,是防范“漂绿”风险、提升市场公信力的必要手段。2026年1月,财政部正式印发《可持续信息鉴证业务准则第6101号——基本准则(试行)》,进一步推动我国ESG披露的规范化发展进程。对于上市公司而言,引入独立第三方鉴证能够有效通过外部视角审视企业内部治理的逻辑盲区,识别并修正可持续数据采集过程中的系统性误差。在实操层面,上市企业可优先筛选具备相关专业资质的鉴证机构,围绕利益相关方重点关注的高实质性议题开展审慎核查,逐步建立起涵盖数据源头追踪、内部质量控制与外部独立穿透的完整鉴证闭环。

参考文件

[1]中华人民共和国财政部.关于印发《中国企业可持续披露准则——基本准则(试行)》的通知[EB/OL].(2024-05-27).

[2]中华人民共和国财政部.关于印发《可持续信息鉴证业务准则第6101号——基本准则(试行)》的通知[EB/OL].(2026-01).

[3]上海证券交易所,深圳证券交易所,北京证券交易所.上市公司可持续发展报告指引[EB/OL].(2024-04-12).

[4]上海证券交易所,深圳证券交易所,北京证券交易所.可持续发展报告编制指南(2026年修订版)[EB/OL].(2026-01-30).

[5]国际可持续准则理事会. 国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求[S/OL].(2023-06-26).

[6]国际可持续准则理事会.国际财务报告可持续披露准则第2号——气候相关披露[S/OL].(2023-06-26).

脚注

[1]可持续披露报告类型分布是相对于统计中已公开发布的2701份2025年可持续信息披露报告而言,统计时间截止至2026年5月6日。

相关文章:

IIGF观点 | 杨晨辉:政府性融资担保机构ESG信息披露机制浅析

IIGF观点 | 杨晨辉:中国资管机构气候风险压力测试的发展现状与建议

IIGF观点 | 杨晨辉、马子怡:金融机构开展气候风险压力测试的路径与实践

IIGF观点 | 杨晨辉:关于财政部和生态环境部《企业可持续披露准则第1号——气候(试行)(征求意见稿)》的解读

作者:

杨晨辉 中央财经大学绿色金融国际研究院量化与风险管理研究中心高级研究员