2025年,我国在上年印发《用水权交易管理规则(试行)》,在初步确立交易规则框架的基础上,围绕顶层制度设计、重点流域突破、监管约束完善和相关政策协同等方面连续出台相关政策,进一步完善了用水权初始分配、交易范围、市场规则和风险防控安排,推动用水权交易市场制度体系加快成型。在市场规模方面,用水权交易继续保持增长态势,中国水权交易所数据显示,2025年全年交易1.4万单、交易水量16.13亿立方米,继续创出新高,用水权交易市场活跃度和资源配置功能进一步增强。

一、政策进展情况

一是顶层设计进一步加强,用水权交易被正式纳入资源环境要素市场化配置总体框架。2025年5月,中共中央办公厅、国务院办公厅发布《关于健全资源环境要素市场化配置体系的意见》,将用水权与碳排放权、排污权一并纳入资源环境要素市场化配置体系,并明确提出到2027年基本完善用水权交易制度。文件围绕用水权分配、交易范围、交易制度和基础支撑等方面提出了一系列新要求,进一步明确了用水权交易改革的方向。总的来看,这一文件的出台,有利于进一步夯实用水权分配基础,拓展交易范围和类型,完善统一规范的市场规则,并强化监测、金融和服务等方面的支撑,为提升水资源配置效率、推动用水权交易市场规范发展提供了更有力的政策依据。

二是重点流域改革加快推进,黄河流域跨省区用水权交易进入规范化推进阶段。2025年6月,水利部印发《关于积极探索和规范推进黄河流域跨省区用水权交易的意见》,聚焦黄河流域水资源约束较强、跨区域配置需求突出的实际情况,提出力争用2至3年时间,基本建立归属清晰、权责明确、流转顺畅、监管有效的跨省区用水权交易制度体系。针对当前黄河流域跨省区用水权交易中存在的权属边界不够清晰、交易规则不够统一、监测计量和监管支撑不足等现实困境,文件从细化区域水权、核定取水权、明晰灌溉用水户水权、完善跨省区交易规则、加强平台建设、健全监测计量体系和强化全过程监管等方面作出了具体安排,为黄河流域跨省区用水权交易进一步规范开展提供了制度依据。

三是监管规则进一步补齐,市场运行底线和边界更加清晰。2025年10月,水利部办公厅印发了关于《用水权交易负面清单(试行)》的通知,对禁止或不得开展用水权交易的情形作出明确规定,适用于区域水权交易、取水权交易和灌溉用水户水权交易等各类交易。文件重点对用水权归属不清、交易水量超过可交易结余、存在违法违规取用水且未完成整改、受让项目不符合国家产业政策或节水要求等情形作出限制。该文件进一步明确了用水权交易的合规边界和底线要求,有助于防止交易异化和无序扩张,避免挤占居民生活、农业合理用水和基本生态用水,为用水权交易市场规范运行提供了更明确的依据。

四是政策协同性持续增强,用水权交易与横向生态保护补偿等制度的衔接进一步加强。2025年6月,财政部、生态环境部、国家发展改革委、水利部、国家林草局联合发布《关于进一步健全横向生态保护补偿机制的意见》以及《关于深入推进大江大河干流横向生态保护补偿机制建设的实施方案》,提出要加快健全覆盖全面、权责清晰、方式多元、治理高效的横向生态保护补偿机制,并强调在市场化方面加快培育用水权在内的资源环境要素交易市场。这说明,用水权交易已不再只是单纯服务于水资源配置,而是开始与流域生态保护、区域利益协调等政策目标更紧密地结合,在促进生态保护和区域协调发展方面的作用也在逐步增强。

二、市场进展情况

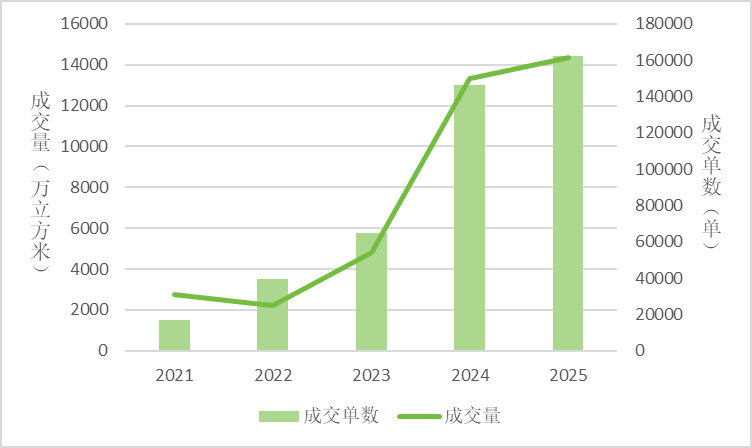

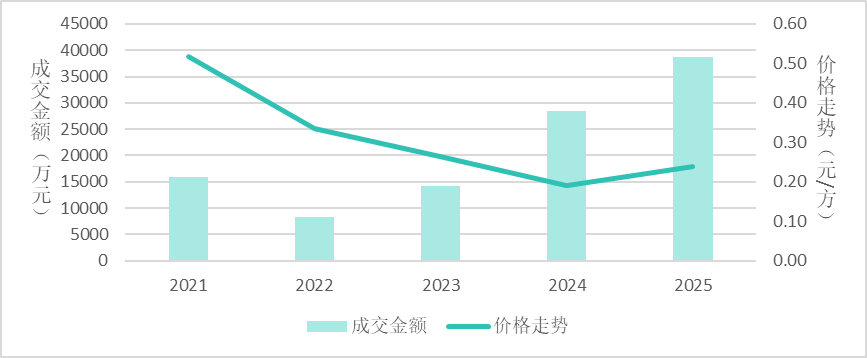

2025年,我国用水权市场在2024年实现大幅增长的基础上,继续保持较快增长态势。中国水权交易所数据显示,2025年全年成交单数14450单,较上年增加了1453单,增长幅度为11.2%;成交水量16.13亿立方米,同比增长7.6%;成交金额38674.3万元,同比增长36.3%。总体情况如下所示:

图1 2021-2025用水权交易市场规模

数据来源:中国水权交易所

图2 2021-2025用水权交易市场成交金额及价格走势

数据来源:中国水权交易所

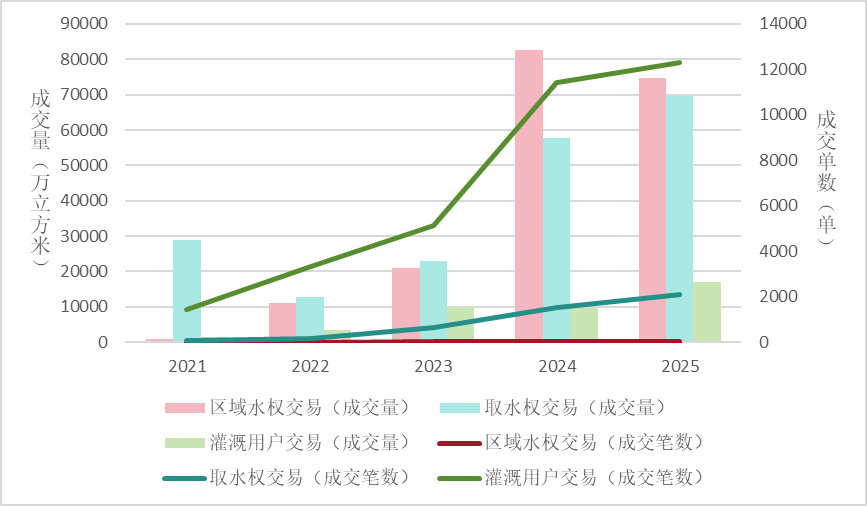

从成交量来看,2025年区域水权交易量、取水权交易量和灌溉用户水权交易量分别为7.47亿立方米、6.95亿立方米、1.71亿立方米,分别同比变化-9.5%、20.6%、75.9%。2025年,取水权交易和灌溉用水户水权交易增长较快,成为带动市场扩容的重要力量;区域水权交易量虽较上年略有回落,主要是2024年存在单笔规模达1.2亿方的订单,而2025年缺少同等规模大单,但整体上仍保持较大规模。占比上,三类交易量占比分别为46.3%、43.1%、10.6%,与2024年相比,区域水权交易占比下降8.8个百分点,取水权交易占比提高4.6个百分点,灌溉用水户水权交易占比提高4.1个百分点,表明我国用水权交易市场结构正在由区域水权主导,逐步向区域水权、取水权和灌溉用水户水权多元并进的格局演变。成交单数上,2025年区域水权交易、取水权交易和灌溉用水户水权交易分别完成44单、2089单和12317单,分别同比增长12.8%、37.4%和7.7%。其中,区域水权交易仅占全部成交单数的0.3%,但完成了46.3%的成交水量,说明区域水权交易仍具有单笔规模大、资源配置范围广的显著特征;而灌溉用水户水权交易则占全部成交单数的85.2%,继续体现出交易笔数多、单笔规模小、分散性强的特征。

图3 2021-2025用水权成交情况结构概况

数据来源:中国水权交易所

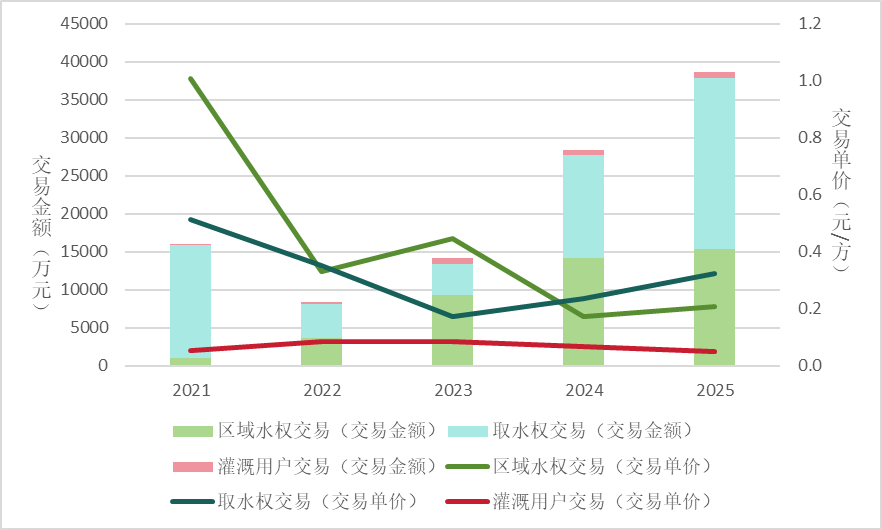

从成交金额来看,2025年区域水权交易成交金额超1.5亿元、取水权交易成交金额超2.2亿元、灌溉用水户水权成交金额约800万元,与上年相比均实现较大幅度增长。从金额占比情况看,三类交易分别约占总成交金额的40%、58%和2%,其中取水权交易已成为成交金额贡献最大的交易类型。从交易单价看,区域水权和取水权单价与上年相比略有上升,而灌溉用水户水权单价则持续下行。这表明,2025年市场价格走势进一步分化,区域水权和取水权交易价格总体回升,反映出重点区域和重点行业对水资源配置需求仍较强,市场化定价功能进一步显现;而灌溉用水户水权交易单价继续下行,则与农业节水后结余水量增加、交易主体分散、小微交易议价能力偏弱以及信息不对称等因素密切相关。

图4 2021-2025用水权成交金额及价格走势结构概况

数据来源:中国水权交易所

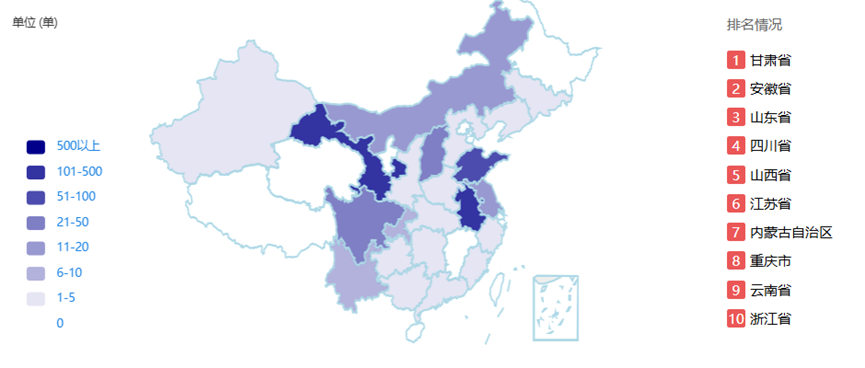

分省市来看,山东省仍是全国用水权交易较为突出的省市,2025年成交量排名首位,成交金额与成交单数也分列第二与第三。具体情况如图5、图6、图7所示:

图5 2025年用水权成交量分省市情况

图6 2025年用水权成交金额分省市情况

图7 2025年用水权成交单数分省市情况

数据来源:中国水权交易所

总体来看,2025年我国用水权交易市场总体继续保持增长。其中,区域水权交易量有所下降,主要受上年单笔大额交易较多因素影响;取水权交易增长较快,说明在政策不断完善的背景下,工业和城镇新增用水需求正更多通过市场交易方式解决;灌溉用水户水权交易量增长明显,但价格继续下降,主要与农业节水后可交易水量增加、交易主体较为分散、议价能力较弱等因素有关。整体看,我国用水权交易市场正在从以区域水权为主,逐步向区域水权、取水权和灌溉用水户水权共同发展的方向转变,市场活跃度和资源配置作用进一步增强。

三、发展建议

(一)加快夯实初始水权分配和确权基础

当前用水权交易持续发展的前提,仍然是区域水权、取水权和灌溉用水户水权边界进一步清晰。尽管近年来各地改革不断推进,但在部分地区,初始水权分配还不够细化,部分交易仍存在权属边界不清、可交易水量核算不够稳定等问题。下一步,应结合流域水量分配、取水许可管理和灌区用水管理,进一步推动区域水权向具体行业、地区和取用水户细化落实,提升可交易水量核算的准确性和透明度。特别是在农业领域,要稳步推进灌溉用水户水权明晰到户、到主体,为交易市场持续扩容打牢基础。

(二)完善价格形成和利益激励机制

当前不同类型用水权交易价格差异较大,部分领域尤其是灌溉用水户水权交易还存在价格偏低、市场激励不足的问题。下一步,应进一步完善价格形成机制,更好反映水资源稀缺程度、节水成本和水资源用途差异,增强价格对节水和优化配置的引导作用。同时,要健全利益分配机制,让节水主体、转让主体在交易中获得更合理回报,提升各类主体参与积极性。特别是在农业领域,应探索将节水收益、交易收益与灌区管理、农户激励更好结合起来,避免出现有交易量但缺乏持续参与动力的问题,推动市场由数量增长向质量提升转变。

(三)分类完善不同类型用水权交易的支持政策

从2025年市场情况看,不同类型用水权交易的发展特点和面临的问题已较为明显。区域水权交易规模大,但受跨区域协调和项目需求影响较大;取水权交易增长较快,已成为市场增长的重要支撑;灌溉用水户水权交易笔数多、增长快,但价格偏低、分散性较强。下一步,应根据不同交易类型的实际情况分类完善支持政策。区域水权交易要重点加强跨区域协调和流域规则衔接,提升大宗交易效率;取水权交易要围绕工业、城镇等新增用水需求,进一步提高规范化和便利化水平;灌溉用水户水权交易要重点降低交易成本,优化小额交易服务,增强基层主体参与积极性。通过分类施策,推动不同类型交易协调发展,进一步提升市场运行效率。

参考文献

[1]年度全国用水权交易市场分析及对策研究http://zfs.mwr.gov.cn/zcyjxmcgk/2024n/202507/t20250724_1973982.html

[2]水利部.权威解读《用水权交易负面清单(试行)》http://zfs.mwr.gov.cn/lfdt/202510/t20251024_2083685.html

[3]新华网.一组数据看2025年我国水利工作新成效http://www.mwr.gov.cn/xw/mtzs/xhsxhw/202601/t20260109_2098400.html

相关文章:

1、IIGF观点|何宇轩:水资源市场化配置的现状与关键问题思考——基于《关于健全资源环境要素市场化配置体系的意见》

2、IIGF观点|何宇轩:2024年我国用水权交易市场进展情况和发展建议

3、IIGF观点 | 何宇轩:金融支持气候适应绩效评估的国际启示

4、IIGF观点 | 何宇轩:中国煤电搁浅资产的形成机理与处置路径浅析

作者:

何宇轩 中央财经大学绿色金融国际研究院研究员

研究指导:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任