近年来,风能、光伏和水电等可再生能源在中国海外能源投资版图中,已从边缘走向核心地位。2021年以来,中国海外能源投资正坚定地迈向绿色转型,绝大部分新增融资流向了可再生能源领域。这一战略重塑得益于明确的政策导向,2021年9月,习近平主席在联合国大会上郑重承诺“不再新建境外煤电项目”。在此基础上,中国监管机构发布了一系列绿色“一带一路”指导意见,将绿色能源、交通和金融列为高质量共建“一带一路”的优先事项。简言之,这些政策文件引导了中国的融资机构、承包商和投资者转向更清洁的能源资产[1]。

中国的技术优势进一步巩固了上述政策转向。目前,中国在多晶硅、硅锭、硅片、电池片及组件等光伏产业链的各个关键环节均占据主导地位,市场份额超过80%。这种统治力推动过去十年全球光伏成本下降超80%,使其在众多市场成为成本最低的新增发电选项。与此同时,中国风力涡轮机原始设备制造商(OEM)已跻身全球前列,多家风电企业正逐步扩大海外市场份额 。水电领域同样是中国企业的传统优势阵地,预计到2030年,撒哈拉以南非洲、东南亚和拉丁美洲地区超过50%的水电项目将由中国公司承建、投资或持有[2]。强大的制造与工程建设能力显著降低了交付成本,并缩短了全球南方公用事业规模可再生能源项目的建设周期。

中国向可再生能源转型的努力与全球“三倍可再生能源目标”高度契合,即到2030年将全球可再生能源产能增加两倍,达到至少11,000吉瓦,这一目标的意义远超单一的气候维度。通过将可再生能源与电网和储能系统整合,可再生能源投资能增强能源系统的韧性与可负担性,从而同时解决困扰大多数发展中国家多年的能源安全与能源贫困两大挑战。总体而言,不断壮大的海外可再生能源部门不仅为全球应对气候变化做出了贡献,更切实回应了全球南方在能源获取与可靠性方面的迫切需求。

然而,关于中国海外可再生能源项目的信息往往碎片化且标准不一,使得追踪行业动态颇为困难。首先,不同数据源在项目名称、地理位置和开发阶段等基本信息上常有出入,亟需为政策分析和影响评估进行数据标准化。其次,单个项目可能涉及多个分工不同的中国参与主体,包括EPC(工程、采购和建设)承包商、设备供应商和股权投资者。对于可再生能源项目而言,技术采购对成本和性能至关重要,因此清晰界定设备供应链、EPC联合体与投资所有权之间的结构化联系显得尤为必要。在中国国有企业(SOE)复杂的分层架构下,这一任务更显艰巨。例如,一些大型国企拥有数十家子公司,涵盖各类工程局和设计院,使得厘清其金字塔式的网络、交易关系及集团战略变得异常复杂。

最后,与传统的政府间项目相比,可再生能源领域的融资模式日趋复杂。大量投资现由私营开发商主导,并广泛采用混合融资结构。多边开发银行、区域开发银行与商业贷款人之间的联合融资在多国日益普及。中国政策性银行也正从直接项目融资转向“机构间”贷款模式。这些趋势使得追踪具体交易难上加难[3]。因此,构建一个专门且结构化的数据库,对于梳理快速变化的项目储备、复杂的企业参与关系及演进中的项目状态至关重要。

为填补上述空白,中央财经大学绿色金融国际研究院开发了中国海外可再生能源项目数据库。该数据库通过获取中国主流媒体及企业公开信息,识别出分布在“一带一路”国家的可再生能源项目(涵盖风能、太阳能、水电等)并纳入统计。以下是基于从2022年10月至2025年9月数据集的描述性统计分析,重点聚焦地理分布、技术构成和商业模式三个关键维度。

一、地理分布

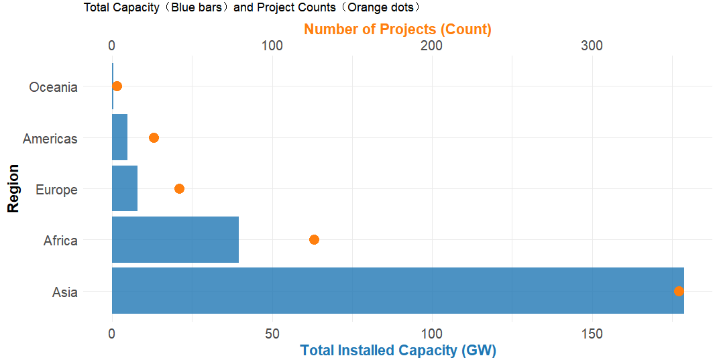

中国可再生能源项目遍布全球,其中亚洲市场份额居首。在此期间,中国企业参与了亚洲354个可再生能源项目,非洲(126个)和欧洲(42个)分列其后。亚洲的装机容量(178.7 GW)也远超其他大洲。亚洲市场的主导地位并不令人意外,这得益于其与中国地缘邻近带来的供应链与物流优势、相对完善且灵活的电网、支持性的政策框架、快速增长的能源需求以及稳定的政治环境。尽管面临资金限制和电网低效等挑战,非洲仍是重点投资区域,突显了中国企业对非洲能源市场的深度渗透。相比之下,受地缘政治障碍和保护主义措施影响,中国在欧洲和美洲的业务渗透率相对较低。

图1. 按地区划分的总装机容量和项目数量

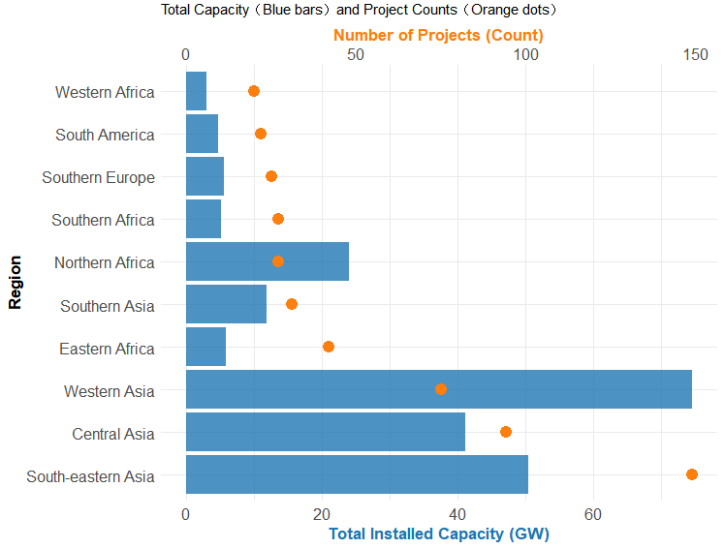

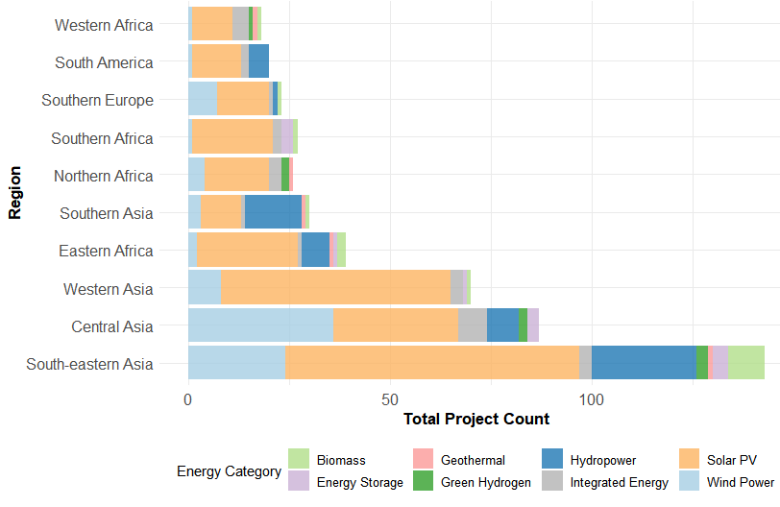

从次区域来看,东南亚(149个项目)、中亚(94个)和西亚(75个)是中国可再生能源项目的主要目的地。在装机容量方面,西亚(74.5 GW)领跑各次区域,其次是东南亚(50.3 GW)和中亚(41 GW)。这表明西亚项目的平均装机容量(993 MW)远超其他区域。北非亦是超大型项目的聚集地,平均容量达887 MW;而东非(137 MW)、西非(148 MW)和南部非洲(191 MW)的项目规模则普遍较小。这反映出中东和北非地区凭借广袤的土地资源、极佳的太阳能禀赋以及深厚的金融与项目开发能力,吸引了大规模投资。同样,东南亚电力需求预计到本世纪中叶将增加两倍,加之东盟经济体通过承接中国产业转移正加速工业化,为该地区的可再生能源项目创造了现成市场。中亚国家则凭借丰富的土地资源、日益清晰的投融资路径以及多边开发银行支持的电网升级计划,成为公用事业规模风光项目的沃土。

撒哈拉以南非洲的项目分布更为均衡,东非、南非和西非吸引了水平相当的中国投资。与亚洲市场相比,撒哈拉以南非洲地区的项目平均规模显著较小。这是由于当地电力需求和工业负荷相比亚洲更为分散,更适宜在省级负荷中心附近建设中等规模电厂,而非集中建设吉瓦级能源园区。此外,主权信用和债务问题也限制了许多撒哈拉以南非洲市场中具备可融资性项目的规模上限。

图2. 总装机容量和项目数量(按项目数量排名前10的次区域)

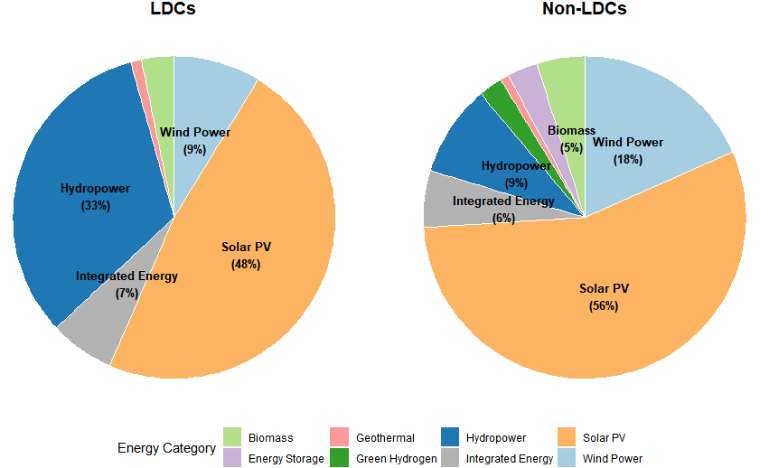

对比最不发达国家与其他国家的项目构成可发现,中国企业在最不发达国家主要布局水电项目,而风光项目较少。这表明中国并未采用“一刀切”战略,而是根据金融架构、电网成熟度、采购惯例和物流条件因地制宜。水电在最不发达国家更受青睐,原因在于这些国家急需稳定的基荷电力,且往往缺乏吸纳大规模间歇性风光电力所需的电网基础设施。最不发达国家的大型水坝通常被视为战略性基础设施,常通过主权贷款或多边开发银行混合融资支持,而中国贷款机构和中央国有企业在构建此类一揽子方案方面拥有长期的成功经验。相反,由于最不发达国家环境难以满足电网灵活性、售电框架、物流运输及储能配套的高要求,风能项目相对较少。

图3. 按能源类别的项目数量:最不发达国家(LDCs)与非最不发达国家(Non-LDCs)

二、技术构成

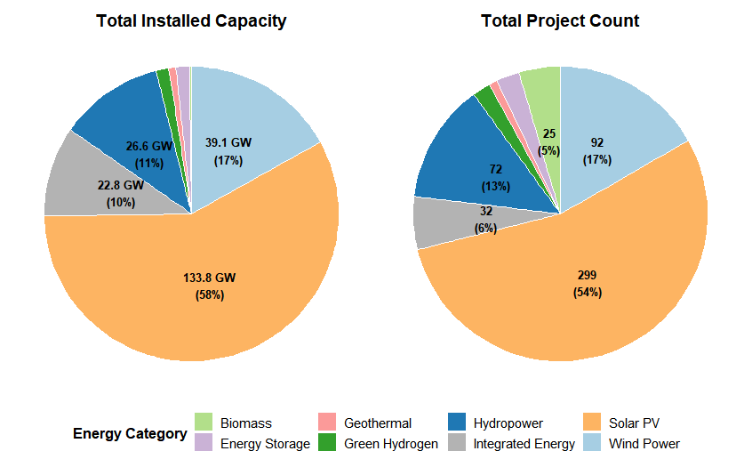

无论是项目数量还是装机容量,太阳能光伏均是中国海外可再生能源投资的核心板块(299个项目,133.8 GW)。风能位居次席(92个项目,39.1 GW),其次是水电(72个项目,26.6 GW)和综合能源(32个项目,22.8 GW)。这一投资组合清晰折射出中国企业在光伏供应链的主导地位及强大的风能OEM/EPC能力,也与国际能源署关于全球可再生电力新增产能排名的统计高度一致[4]。综合能源项目数量的增长,表明中国企业因地制宜提供能源解决方案的能力日益增强。生物质项目虽在增加,但单体容量仍偏小。尽管综合能源项目仅占总数的6%(32个),其容量占比却高达10%(22.8 GW),意味着大型混合基础设施(如发电+储能)和共址资产正处于开发热潮中。总体而言,项目储备涵盖了从主流技术(风、光、水)到利基领域(储能、绿氢、地热、生物质)的全方位布局。这彰显了中国具备全技术交付能力,但其全球核心竞争优势仍集中在风光领域,其他技术尚处早期阶段。

图4. 中国可再生能源项目的类型,按总装机容量和项目数量

除南亚外,中国光伏项目几乎在各区域均占据主导。南亚主要推进大型水电计划,尤以巴基斯坦为甚。中亚虽光伏份额较高,但凭借广阔的风力资源和不断完善的拍卖框架,风能项目亦占据重要地位。东南亚的投资组合最为多元,拥有光伏、风能、水电的强劲组合,以及具有相当规模的生物质和综合能源项目,反映了中国企业有能力提供广泛解决方案以满足该地区复杂的能源需求。

数据显示,尽管光伏是投资组合的支柱,但几乎所有区域均呈现出多技术并举的平衡态势。风能、水电及综合(混合+储能)解决方案的显著份额,体现了针对当地电网、政策及资源禀赋的适用性选择。

图5. 按能源类别的总项目数量(排名前10的次区域)

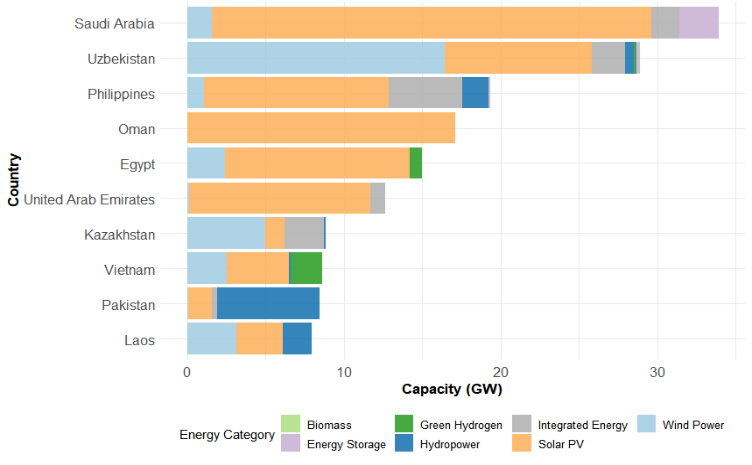

从容量看,前十大东道国占据了中国可再生能源项目总签约容量的近70%;从数量看,前十大国家占比近50%。数据揭示,受政治与商业双重因素驱动,中国可再生能源项目高度集中于少数关键市场。在老挝(15个项目,8 GW)和埃及(13个项目,15 GW)等国,政治关系发挥了重要作用。这些项目通常契合绿色“一带一路”倡议,通过能源合作强化外交关系并支持区域电力互联。例如,老挝旨在通过向邻国输电成为“东南亚蓄电池”,中国则通过大规模基建和融资支持这一愿景。相比之下,在沙特阿拉伯(32个项目,33.9 GW)、阿曼(17.1 GW)、阿联酋(12.6 GW)和菲律宾(48个项目,19.3 GW)的投资主要由商业逻辑驱动。这些地区拥有高太阳辐射资源和强劲的市场需求。富裕的海湾国家正通过“国家愿景”积极推动经济多元化以摆脱石油依赖,为中国企业部署低成本、高效率技术创造了高利润环境。

乌兹别克斯坦(53个项目,29 GW)作为地缘政治与商业利益的交汇点,表现尤为突出。作为中国中亚能源战略的核心枢纽,乌兹别克斯坦政府大力推行改革,致力于减少对天然气的依赖并实现能源独立,为中国企业创造了建设数十个风光电站的巨大商机。同样,南非(20个项目)迫切需要解决电力短缺问题,为中国光储解决方案提供了清晰的商业市场。总体而言,这种集中度表明,虽然政治属性在中企对外投资过程中至关重要,但投资的实际规模往往取决于东道国的自然资源及其内部对可再生能源的刚性需求。

图6. 按装机容量排名的前10个国家(按总GW排名)

在前十大东道国中,北非和中亚国家在规模上遥遥领先。沙特、阿联酋、阿曼、埃及、乌兹别克斯坦和哈萨克斯坦之所以上榜,是因为它们能够吸纳吉瓦级项目,并有实力雄厚的承购商(off-takers)和长期购电协议(PPAs)作为支撑。中亚依托风力资源倾向于发展大容量风电;东南亚光伏占据主导;而老挝和巴基斯坦则因拥有大型水电项目而备受瞩目。综上,主要东道国通常具备强有力的承购商和PPA框架(如阿联酋、沙特、中亚国家)或长期特许经营的机会(如巴基斯坦、老挝),从而使中国企业得以落地大型项目。

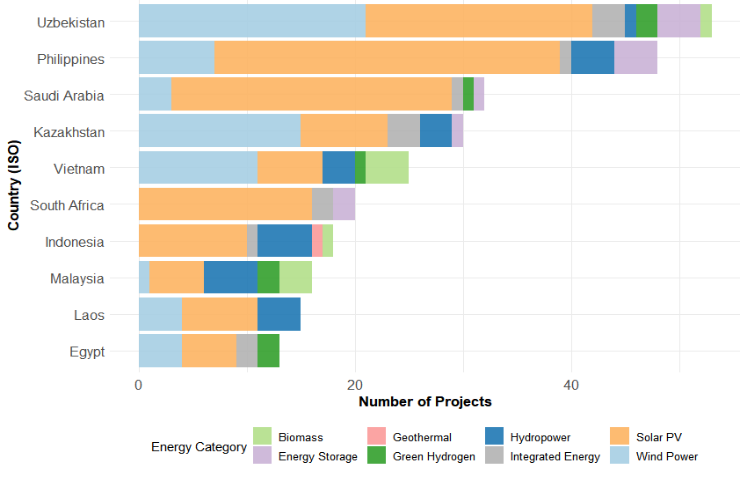

图7. 按项目数量排名的前10个国家(按项目数量排名)

三、商业模式

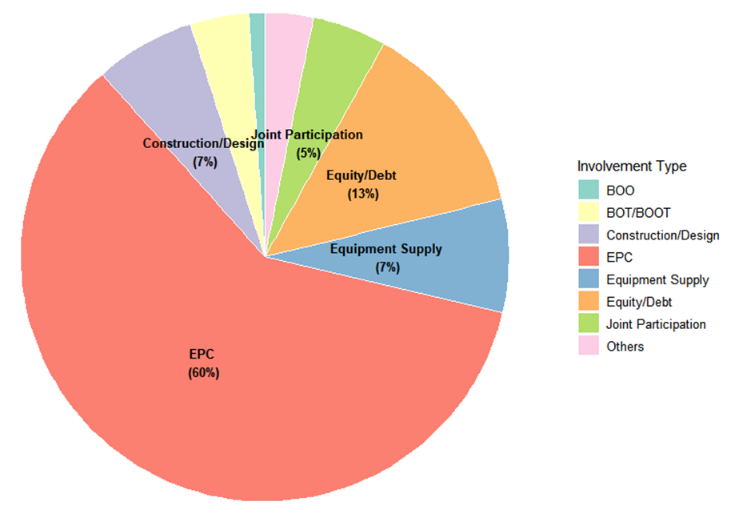

EPC(工程、采购和建设)及相关角色(含技术供应与施工设计)在中国海外可再生能源投资组合中占比近75%。以中国电建、中国能建、中设集团为代表的大型国有企业,凭借深厚的基础设施建设经验及组织复杂供应链的能力,在设计建造环节展现出结构性优势。此外,相比股权投资的独立发电商(IPP)模式,EPC合同能实现收入快速确认,且承购商信用、外汇及监管风险敞口较小,资金锁定周期也更短。这些国有企业基于“设计院+EPC分支机构”的架构,在工程建设赛道上极具竞争力。再者,许多可再生能源项目常以OEM+EPC形式招标,由当地或海湾开发商(如Masdar, ACWA, AMEA)承担资产负债表风险。中国企业主导建设和交付环节(组件、涡轮机、变电站、储能集成),但通常不持有项目SPV(特殊目的载体)股权,这种模式在发展中国家市场尤为普遍。

图8. 按中国企业参与类型划分的项目分布

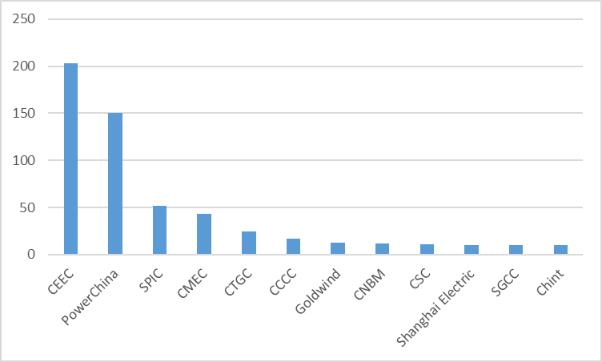

在中国企业中,中国能建和中国电建稳居行业“双雄”,分别拥有203和150个可再生能源项目;国家电投(SPIC,52个)、中设集团(CMEC,43个)和三峡集团(CTGC,25个)紧随其后。中央国有企业的主导地位无可撼动,这从在此期间拥有超十个项目的十二家公司名单中即可见一斑。名单中仅有两家民营企业:金风科技(风能OEM,13个项目)和正泰电器(光伏制造商,10个项目),表明民营企业占据了较小但具战略意义的市场份额。

图9. 参与海外可再生能源项目开发的主要中国公司

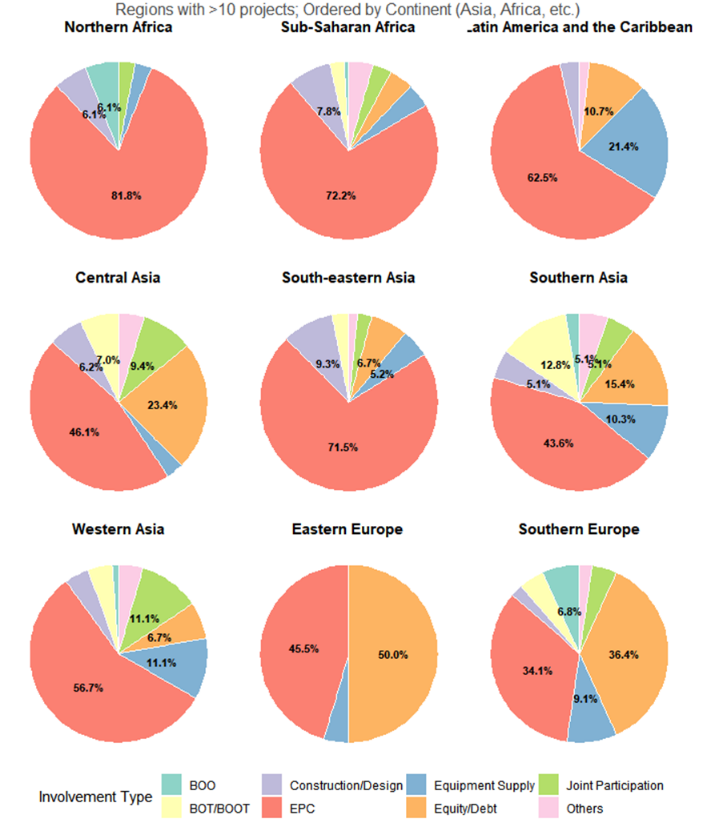

然而,不同地区的EPC及相关活动占比差异显著。在PPA具备可融资性、外汇风险可对冲且多边开发银行/贷款人积极参与的地区,股权/BOOT或联合开发案例更多。数据显示,在东欧(50%)和南欧(36.4%)等监管环境成熟地区,商业模式向“股权/债务”模式显著转型。这种高比例的股权参与反映了中国企业在全球市场追求垂直整合的意愿——通过持有股份,超越单纯施工角色,获取长期红利及资产管理经验。这表明,在法律框架透明和PPA稳定的市场,部分中国企业更愿从“建设者”转型为“投资者”。但在北非、中东或东南亚等竞争激烈的市场,拥有更低资金成本、成熟PPA框架及项目开发能力的本土、海湾或欧洲开发商往往更具优势,这也解释了为何中国EPC模式在这些地区仍占主导。

图10. 按地区划分的中企可再生能源海外投资商业模式组合

中国能建和中国电建作为双重领军者,兼具深厚的设计院底蕴、多技术EPC规模及项目融资经验,身影遍布多地最大、最复杂的资产项目。以国家电投、中设集团、三峡集团和中国交建为代表的第二梯队央企,正跨技术、跨区域拓展版图,通常将EPC与大型水电或优质风光IPP项目中的选择性股权或BOT/BOOT模式相结合。同时,金风科技和正泰电器等领军民企已从单纯的产品出口转向海外项目开发和本地化制造,即便在国企主导的交付体系中,也能确保在公用事业规模项目储备中占据更大份额。

四、结论

基于对2022年10月至2025年6月期间识别的500多个可再生能源项目的分析,中国海外绿色投资呈现出规模巨大且区域差异显著的特征。

从整体数据的描述性统计来看,三大结构性特征尤为突出。首先,太阳能光伏是中国海外可再生能源布局的基石,风能是战略性的第二支柱,而水电则集中于南亚、东南亚、东非及拉美的特定走廊。光伏的主导地位既反映了中国深厚的制造优势,也体现了拍卖-上网电价机制的普及效应,这在北非和中亚的超大型电站以及东南亚快速绿色工业化浪潮中表现得淋漓尽致[5]。其次,在电网成熟市场,系统级解决方案正在兴起,风光项目常与储能及电网服务配套。随着多边开发银行(MDB)或发展金融机构(DFI)与中国企业合作,推动投资从单一技术采购转向可调度、综合性能源设施,由混合融资支持的多技术融合方案或将成为新趋势。第三,区域分化明显:产能高度集中于拥有长期PPA和强大承购商的MENA和中亚,与撒哈拉以南非洲分布均匀但单体规模较小的特征形成鲜明对比。这与彭博社强调的投资缺口及电网瓶颈问题相吻合[6]。

总体而言,这些区域模式清晰地映射出技术与资源禀赋特征,以及交易或金融属性。在最不发达国家(LDCs),相对于风能,水电路径之所以具有持续性,是受限于金融架构及电网条件:大型水坝通常匹配优惠主权贷款,而大型风能IPP项目在传输平衡、弃电保护及物流方面要求更高,这些限制在非洲和发展中亚洲尤为严重。

交易模式遵循政治、经济和社会风险的格局:EPC仍是重心,但因市场而异。任何可再生能源投资都需平衡“可融资性”与“可建设性”,而中国的核心优势显然在于后者。约四分之三的项目属于EPC及相关角色(建设/设计或技术供应),因为EPC能提供快速回款、有限的资产负债表风险及可复制性。而在海湾、中亚或部分成熟的东南亚市场(如菲律宾、泰国),具竞争力的私营企业则主导了联合体IPP项目。

在部分市场,中国企业对持有股权保持谨慎态度,而在更成熟的市场,作为项目开发商其竞争力又相对较弱。即便在电池储能系统(BESS)和绿氢等新兴领域,这一困境依然存在。短期内,很难预见领先的中国国企会在可再生能源领域大规模开展股权投资。这一观察呼应了现有研究,即中国企业在参与全球南方能源转型时,其角色因地区和技术而异[7][8]。

对于寻求吸引更多中国企业参与可再生能源部门的东道国政府而言,可以积极考虑多边倡议以吸引资本并降低风险,这已被证明是加速项目融资及综合交付的有效手段。对于中国企业而言,战略重点应是维持EPC作为利润中心的同时,拓展系统集成解决方案,并在具备可融资性条件的地区审慎开展股权投资或建立合资企业,特别是在涉及氢能和储能生态系统承购整合的区域。在最不发达国家,直至当地采购框架、电网灵活性及支付安全机制完善到位,模块化EPC光伏项目和主权担保的公用事业规模水电项目(特许经营权)仍可作为主要开发目标。

参考文献

[1] Shen, W., & Wang, Y. (2025). Governing the Green Belt and Road Initiative: from a Concept to Institutional Changes. Eurasian Geography and Economics, 1-36.

[2] IEA. (2021). Hydropower Special Market Report. Available at: https://www.iea.org/reports/hydropower-special-market-report

[3] Ray, R. (2025). Peer-to-Peer Lending: China’s Overseas Development Finance Pivots to National and Regional Development Banks. Available at: https://www.bu.edu/gdp/files/2025/07/GCI-PB-26-CODF-2025-FIN.pdf

[4] IEA. (2025b). World Energy Investment 2025. Available at: https://www.iea.org/reports/world-energy-investment-2025

[5] IEA. (2025a). Renewables 2025. Available at: https://www.iea.org/reports/renewables-2025

[6] BloombergNEF (2024). Africa Power Transition Factbook 2024, available at: https://assets.bbhub.io/professional/sites/24/Africa-Power-Transition-Factbook-2024.pdf

[7] Chiyemura, F., Shen, W., Burgess, M., Mulugetta, Y. & Wang, Y. (2023) A Dynamic Institutional Analysis of China’s Engagement with Africa’s Renewable Energy Market: Comparing Ethiopia and South Africa’, Environmental Politics. DOI: 10.1080/09644016.2023.2194773.

[8] Shen, W. (2020). China's Role in Africa's Energy Transition: a Critical Review of its Intensity, Institutions, and Impacts. Energy Research & Social Science, 68, 101578.

作者:

刘炳材 中央财经大学绿色金融国际研究院国际合作与发展研究中心研究员

周正韵 中央财经大学绿色金融国际研究院国际合作与发展研究中心研究员

沈 威 中央财经大学绿色金融国际研究院国际合作与发展研究中心主任