近年来,我国持续完善可持续信息披露制度,有效引导资本流向绿色低碳、美丽中国建设及生物多样性保护等重点领域。在市场实践层面,可持续主题指数与ETF产品规模稳步增长,2025年全市场新增可持续主题指数共计87只,新增可持续ETF产品发行规模42.38亿元。本文重点分析中国可持续投资发展现状与建议,为中国金融市场高质量转型提供参考。

一、中国可持续投资相关政策逐步形成体系

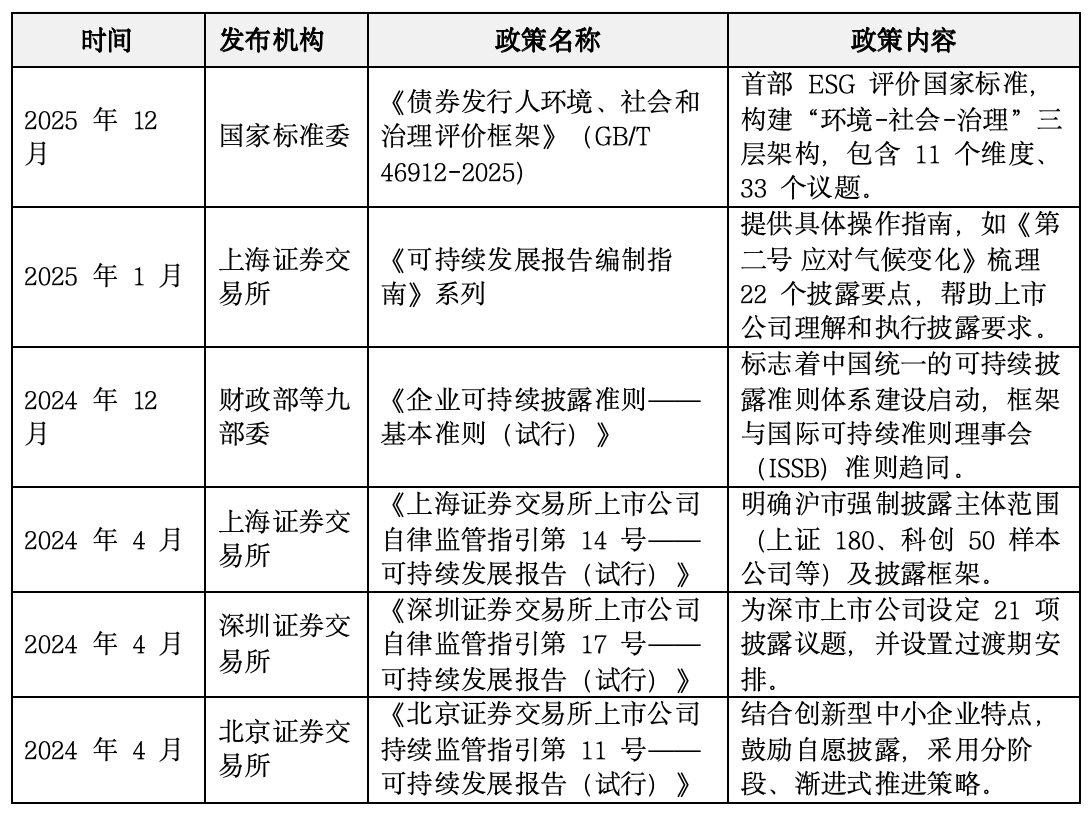

国内可持续信息披露制度体系持续完善。为系统落实国家可持续发展战略,我国已构建起多层次、衔接国际的可持续信息披露制度体系。表1展示了多层次体系从基础环境信息强制披露到构建统一可持续披露标准与评价框架的关键政策节点,体现了现阶段信息披露框架以《企业可持续披露准则——基本准则》为顶层框架,通过证监会、交易所的具体指引和披露要求,推动上市公司与债券发行人从自愿披露走向部分强制披露的整体历程,标志着中国ESG信息披露进入标准化、规范化发展的新阶段。

表1 可持续信息披露制度一览表

资料来源:中财大绿金院根据公开资料梳理

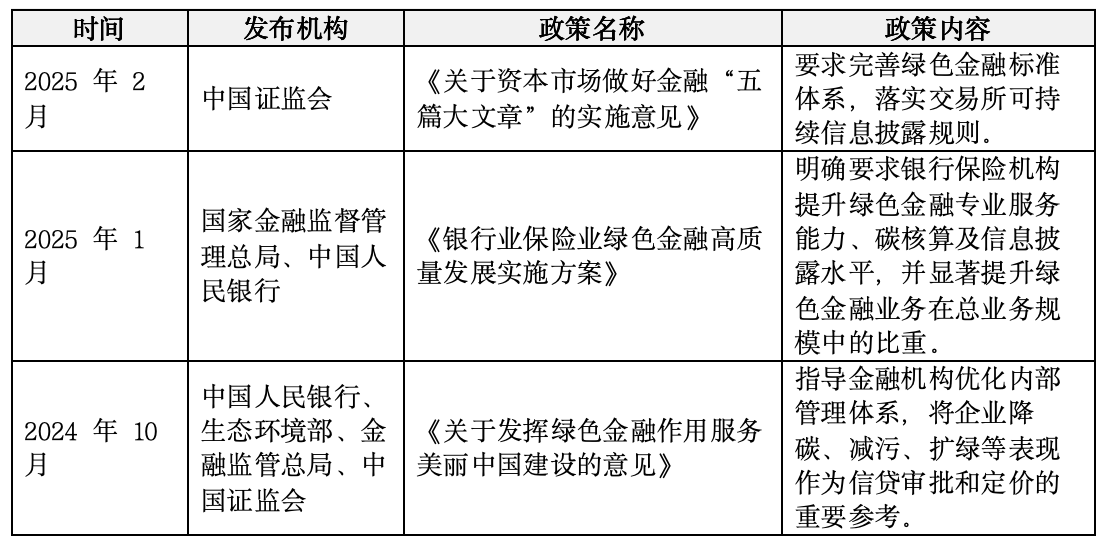

金融监管以顶层设计引导资本流向可持续领域。表2展示了2021年至2025年间,从国家顶层战略、跨部委协同到监管部门专项意见及地方具体实践的多层次政策体系。为服务国家绿色发展与“双碳”目标,中国金融监管部门构建了多层次的政策体系,通过顶层设计明确战略方向,并辅以具体监管指引、评价标准与激励约束机制,引导金融机构及资本市场将更多资源配置到可持续发展领域。该体系覆盖银行信贷、债券市场、上市公司、资产管理等关键环节,旨在提升绿色金融服务的覆盖率、可得性和满意度。

表2 金融监管政策制度一览表(部分)

资料来源:中财大绿金院根据公开资料梳理

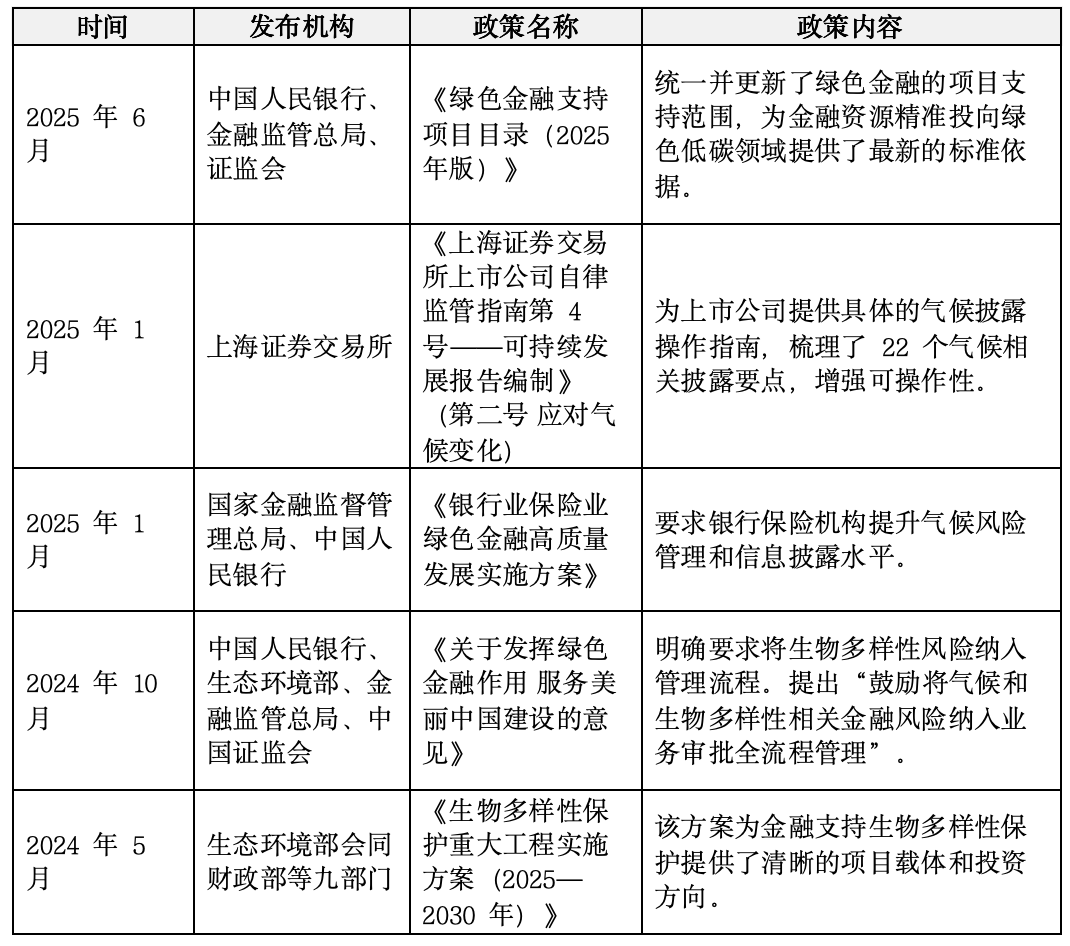

绿色转型制度日益完善,可持续议题持续深化。当前,中国可持续金融政策正从构建基础信息披露框架,向深化专项议题风险管理方向迈进。表3列示部分专项意见、实施方案与目录标准,体现出政策焦点正倾向于将“气候风险”和“生物多样性保护”等实质性议题,系统性融入金融机构与企业的核心决策流程。监管机构陆续发布专项意见、更新目录标准,明确要求金融机构识别、评估并管理其投融资活动可持续风险与机遇,推动可持续投资进入精细化、专业化管理的新阶段。

表3 金融机构可持续投融资指导目录文件(部门)

资料来源:中财大绿金院根据公开资料梳理

二、中国可持续投资市场发展稳中向好

为细化分析中国金融市场可持续主题金融产品f,该分析依据全A股市场公开发行指数与ETF产品的名称所涉及可持续关联程度,采用关键词[1]匹配的方式筛选可持续投资标的金融产品,并进行逐年趋势分析。数据分析可知,我国金融机构响应政策要求,对可持续投资保持持续关注,整体呈现稳步推进趋势。

(一)中国可持续主题指数数量分析

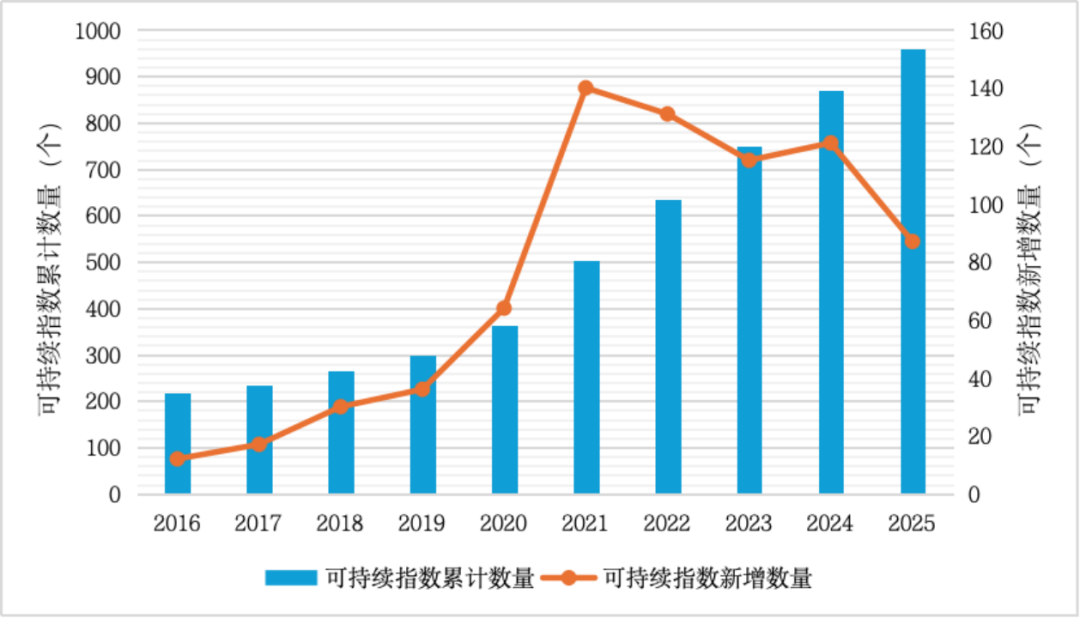

从数量变化来看,中国可持续主题指数呈现出显著的阶段性增长特征。整体上,每年新发布的可持续主题指数数量长期高于历史平均水平,尽管近几年新增数量有所回落,但仍处于历史较高区间。根据中财大绿金院最新统计结果显示,截至2025年底,全市场可持续主题指数共计958只。此外,如下图所示,可持续主题指数数量由504只(2021年)增长至958只(2025年),增速90.08%,说明在“双碳”目标持续推进的背景下,指数编制机构对可持续主题的覆盖深度和广度不断提升,可持续主题指数的内涵和边界逐步清晰。总体来看,可持续指数数量的快速扩张、指数体系的逐步规范以及信息披露质量的持续改善,共同构成了可持续主题基金产品开发的重要外部环境条件。

图1 中国可持续主题指数市场趋势分析(2016年至2025年)

资料来源:中财大绿金院,Wind

(二)中国可持续主题ETF产品现状分析

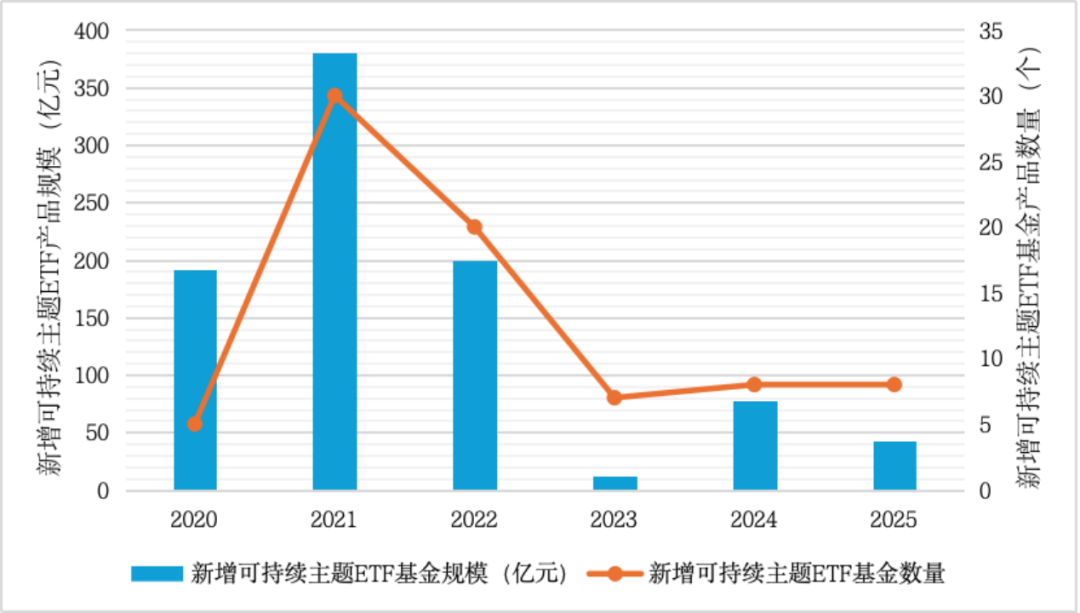

从ETF产品数量看,我国可持续主题ETF呈现出明显的阶段性扩张特征。早期可持续主题ETF数量较少,产品布局较为分散;自2020年起,新增产品数量明显增加,2021年达到阶段性高点,当年新发行可持续主题ETF达30只。此后,新增数量虽有所回落,但仍保持在较为稳定的水平。截至2025年底,全市场可持续主题ETF产品新增累计数量从8只(2020年)达到81只(2025年),说明在可持续投资理念逐步深化的背景下,可持续主题ETF产品已由试点探索阶段进入持续扩容阶段。

图2 中国可持续主题ETF产品市场趋势分析(2020年至2025年)

资料来源:中财大绿金院,Wind

从规模变化看,可持续主题ETF产品资产规模在2020年后进入快速增长。2021年可持续主题ETF产品新增规模达到380.56亿元,占当年ETF新增规模的4.77%,为样本期内的阶段性高点,说明在可持续投资理念快速升温背景下,相关产品一度获得较为集中的资金配置。此后,可持续主题ETF产品新增规模出现明显回落。2022年新增规模降至199.49亿元,占比上升至5.85%,但绝对规模较前一年明显下降;2023年新增规模进一步收缩至12.27亿元,占比仅为0.35%。2024年至2025年,新增可持续主题ETF产品规模42.38亿元,虽有所回升,但整体仍处于较低水平。这一结构特征表明,可持续主题ETF仍处于过渡阶段,未来在投资者认知深化、指数体系完善以及可持续明确主题驱动下,相关产品规模仍具备进一步提升空间。

表4 2021年至2025年中国可持续主题ETF产品规模(亿元)与占比(%)统计表

资料来源:中财大绿金院,Wind

三、中国金融市场可持续发展建议

一是强化数据驱动,构建精准的可持续风险与机遇识别机制。建议金融机构与监管部门深度整合精细化数据工具,以应对绿色转型与可持续发展过程中的“漂绿”风险。通过拓展可持续数据库的专业维度,将投融资标的可持续绩效转化为可量化的信用风险与市场风险指标,并全面嵌入授信审批、资产定价及投资决策的全流程。通过对企业经营活动与项目的价值链分析,实现对转型活动更科学的定价支持,从源头上夯实可持续投资的决策基石。

二是聚焦转型金融,驱动高碳行业实现低碳价值重塑。金融市场正逐步打破“纯绿”投资局限,大力发展转型金融工具以服务实体经济深度脱碳。可重点开发与可持续发展绩效挂钩的贷款与债券产品,将融资成本与企业的环境表现(如碳减排强度、绿色收入占比提升等)动态关联。通过建立灵活的激励约束机制,拓宽可持续主题金融产品边界,为传统高碳行业提供阶梯式的融资支持,引导资金精准流向具备实质性转型潜力的企业与项目。

三是完善顶层设计,提升政策激励的一致性与导向性。建议进一步优化可持续投资的标准化建设与披露体系。一方面,可顺应国内外可持续信息披露的规范性要求,为金融机构提供更具实操性与参考意义的指引性工具;另一方面,可在既有气候信息披露框架上,探索性融入生物多样性风险评估指标。以行业领先资管机构为代表的头部金融机构,可在可持续风险管理框架中融入具有国际共识的前沿议题,创新开发主题性金融产品,推动可持续投资规模增长。

四是多方协同,精准锚定可持续主题,促成良性发展生态。建议金融机构通过“产学研”联动,推动可持续投资主题从单一的“绿色转型与环保”向更广泛的领域延展。精准锚定多元化议题,将可持续投资边界拓展至儿童友好、绿色消费等社会维度,开发更具包容性的金融产品,构建覆盖环境友好、社会包容与民生福祉的良性金融市场可持续投资环境。

脚注

[1]标的筛选标准:关键词为“ESG”“可持续发展”“碳中和”“碳达峰”“双碳”“环保”“生态”“生态环境”“环境保护”“美丽中国”“环境治理”“资源”“节能”“绿色”“减排”“低污染”“低碳生活”“低碳消费”“低碳转型”“碳排放”“碳减排”“新能源”“低碳”“低能耗”“低排放”“可再生”“风能”“光伏”“水力发电”“能源转型”“清洁能源”“清洁”“新动能”“气候变化”“生物多样性”“海洋”“循环经济”“绿色转型”“绿色消费”“制造业绿色化转型”“社会责任”“公益”“责任”

相关文章:

IIGF观点 | 杨晨辉、马子怡:金融机构开展气候风险压力测试的路径与实践

IIGF观点 |杨晨辉:商业银行创新开发生物多样性金融产品的路径与建议浅析

IIGF观点 | 杨晨辉、朱琪:我国商业银行践行负责任银行原则的路径探索

IIGF两会观点 | 杨晨辉、朱琪:ESG助力银行业高质量发展——银行业上市公司2024年度环境、社会和治理(ESG)研究分析

作者:

杨晨辉 中央财经大学绿色金融国际研究院量化与风险管理研究中心高级研究员

吴丽霞 中央财经大学金融学院博士生

徐紫荆 中央财经大学绿色金融国际研究院科研助理