近年来,生物多样性日益成为全球关注的环境与发展议题。2025年初,生态环境部会同财政部等九部门联合印发《生物多样性保护重大工程实施方案(2025—2030年)》,标志着我国生物多样性保护从战略构想到系统落地的跃升。同时,由中国人民银行牵头研制的《生物多样性金融目录》正在部分地区试用。对于中国商业银行而言,创新开发生物多样性金融产品不仅是顺应国家战略、对接国际准则、提升风险管理能力的必然选择,更是拓展新兴市场空间、塑造可持续金融竞争优势的重要契机。本文将从基本原理、产品化路径以及相关建议方面,为商业银行的具体实践提供有效借鉴。

一、商业银行创新开发生物多样性主题产品的基本原理

商业银行是参与市场资源配置与风险管理的核心主体,直接承载生物多样性转型风险,需从业务战略、信贷结构、投融资方向进行质效结合的有序调整。通过产品化路径动员私营资本参与生态保护、优化资产组合风险结构、并提升银行在可持续与自然金融领域的竞争力与社会信任度。

生物多样性监管主流化趋势显著,将风险纳入金融产品设计具有普适性意义。以国际自然相关财务信息披露工作组(TNFD)为代表的披露与风险管理框架由市场主导,要求金融机构识别、评估并披露与自然相关的依赖、影响与风险。商业银行在均衡考量传统财务风险的基础上,亟需将自然与生物多样性纳入信贷与投资决策,从而全链路弥合政策维度、市场维度与产品维度所暴露出的系统性缺口。以信贷产品为例,通过开发生物多样性主题金融产品,银行可以将“自然风险”前置为信用审批、定价与组合管理的一部分,从而降低因生态退化、生物多样性损害所导致的潜在风险敞口。

以生物多样性创新金融产品为抓手,激发商业银行绿色金融业务增长新动能。我国商业银行绿色金融规模增速有所放缓,根据中国人民银行统计,截至2025年三季度末,本外币绿色贷款余额43.51万亿元,同比增长21.71%(上年同期余额35.75万亿元),较上年同期增速降低3.4%。如何挖掘新兴业务增长点是机构实现绿色金融发展从“规模扩张”走向“质量提升”的关键。生物多样性主题产品能够协同社会价值与商业利益,为银行创造新的发展动能并持续提升绿色金融品牌价值。参照既有市场机遇与创新路径,如主权或机构层面的生物多样性债券、以生物改善指标挂钩的贷款、基于生态服务收益的项目融资等金融工具,在资源配置端能够引导更多长期资金流向生态发展、修复与保护领域,在业务端能够为银行提供新的产品模式与差异化服务体系。

二、商业银行生物多样性主题金融产品开发路径

明确融资工具定位与募集资金使用方向,精准滴灌生物多样性保护领域。以中国银行于2021年发行的全球金融机构首笔“生物多样性主题绿色债券”为例,商业银行可对应发行符合生物多样性保护目标的主题挂钩债券,专项限定募集资金投向范围,支持湿地修复、生态廊道建设、野生动植物保护等生态项目,因地制宜形成具备中国特色的融资先行范式。同时,商业银行可适当拓展自然资产类别并丰富产品形式,延伸服务触角。其中,融资工具支持海洋生态系统服务保护的形式具有参考价值。中国银行间市场交易商协会推广的蓝色债券专项产品是绿色债务融资工具的子品种,投资项目为对海洋有积极环境、经济和气候效益影响的资产标的。2024年,南京银行成功承销发行京津冀地区租赁行业首单蓝色债务融资工具,发行规模4亿元。

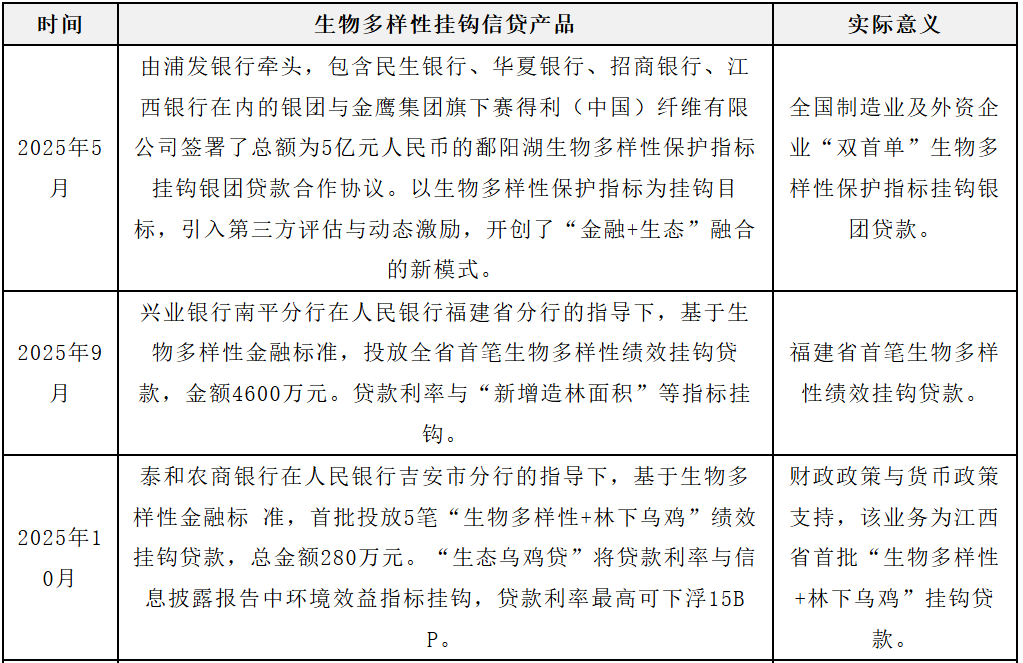

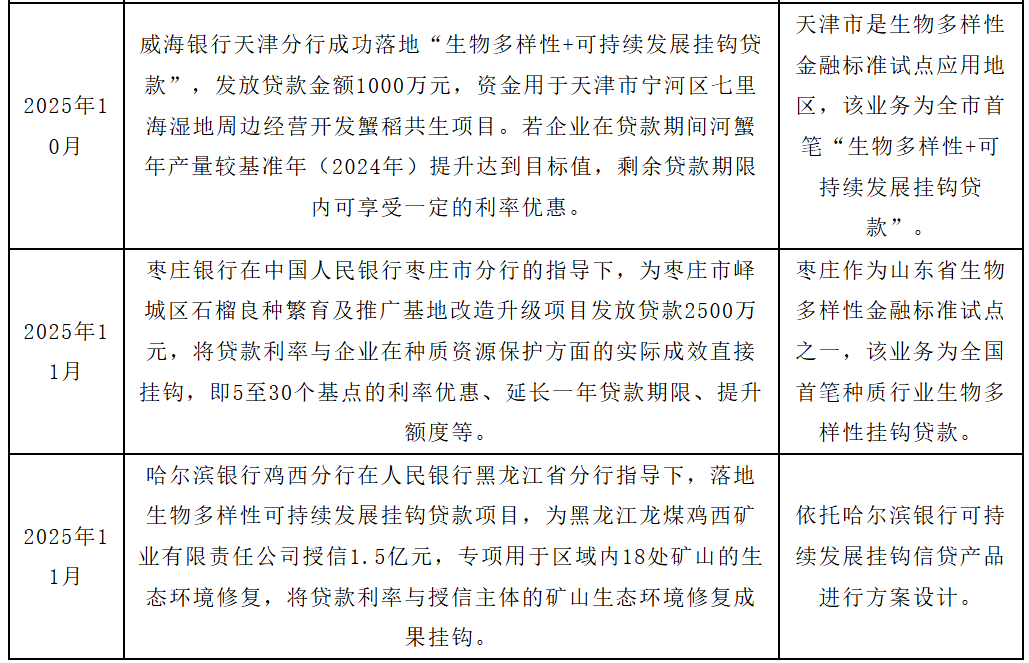

结合地属自然资源禀赋,因地制宜开发生物多样性绩效挂钩信贷产品。将贷款利率与项目的生物多样性属性相匹配,优惠力度与实施进度、环境效益深度绑定,让优质的信贷资源向生态保护与可持续发展领域倾斜。如下表所示,2025年以来,围绕生物多样性金融标准试行文件,天津、福建、江西等地的商业银行分别定位当地生态资源,开发“生物多样性+”的多元化信贷产品。现阶段,生物多样性绩效挂钩信贷产品倾向于设置激励与约束并重的信贷定价与合同结构。通过将细化的生态指标(如生态作物产值、生态修复成效、环境效益等)与利率优惠、费用减免、期限放宽与额度提升等实际利益挂钩,促进企业改善生态环境的稳定性与积极性。

表1全国生物多样性挂钩信贷产品(部分)

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

“政策性金融工具+市场化融资”,打造生物多样性项目融资综合模式。通过“政策性资金兜底”与“商业化资金放大”的协同,推动金融资源向生态保护领域集聚。2025年11月,在人民银行四川省分行指导和人民银行雅安市分行的积极推动下,雅安市成功落地全国首笔“生物多样性挂钩贷款”。其中,农发行雅安市分行投放1.58亿元政策性金融工具,有效补充项目资本金,撬动社会资本参与;中国银行雅安分行提供3.2亿元配套贷款,共同保障项目顺利推进。在融资结构设计上,可运用政策性金融工具发挥“第一支柱”作用,为项目注入具有长期性、低成本、逆周期的资金来源。在绩效追踪方面,可对项目潜在生态影响、保护措施实施情况以及生物多样性绩效指标开展量化监测和动态管理,为商业银行提供客观、透明且具有可追溯性的风险识别依据。

三、商业银行创新开发生物多样性金融产品的相关建议

立足于客观市场需求与生物多样性风险管理,创新产品是关键。商业银行可全面评估投融资标的生物多样性风险暴露,挖掘潜在资金需求并作为创新产品的切入点。参照进一步完善的生物多样性金融目录,以生态修复、自然资源管理、绿色供应链改造等维度为主要抓手,结合政策性金融支持工具,靶向性设置生物多样性绩效挂钩信贷产品,提升地方金融服务的适配性和激励性。将市场需求分析与风险管理机制深度嵌入产品研发流程,有效管理信贷风险,同时构建生物多样性金融的可持续业务模式,拓宽绿色金融的业务边界。

充分运用数智化手段,保障产品开发与业务执行的有效性。依据国内自然资源禀赋和政策导向,建立科学、可量化的生物多样性绩效指标体系。商业银行可重点着力于所属地域的生态价值,构建适用于地属行业板块的“自然相关关键指标”,并结合国内外生物多样性金融标准进行本地化落地。同时,针对项目贷产品,可通过实地调研、联合生态专家指导,引入生物多样性影响评估(BiA)工具,注重生物多样性影响监测及管理。构建银企双方“技术+制度”的双重保障,运用大数据、区块链技术全程记录挂钩指标的绩效数据,引入第三方机构独立评估,形成制度监督。

打造具有本土化特性的“银政企”协同模式,形成标杆化生物多样性金融实践体系。商业银行可在人民银行地方分行的指导下,与地方生态重点企业形成沟通与合作机制。充分借鉴政策性金融工具与市场化融资相结合的路径,形成切实可行的资金集聚模式,以信贷资金撬动企业发展动能,有效支撑前期投入大、回收周期长的生态修复项目。具体实践中,银行可围绕地方典型生态禀赋(如湿地、海洋、森林、草地等),逐步形成区域化“生态禀赋—产业发展—金融支持”体系,支持上下游产业的可持续发展。

参考文献

[1]http://big5.www.gov.cn/gate/big5/www.gov.cn/lianbo/bumen/202510/content_7045780.htm[2]https://www.news.cn/money/20241120/bf549255bbb64f759d565ab94dc03c45/c.html

[3]IIGF年报| 2024年绿色信贷进展报告。

[4]IIGF年报| 2023年绿色信贷进展报告。

[5]https://www.yaan.gov.cn/mob/openinfo.html?id=c839e9100ed77127f53b7e8f54529e05

[6]https://tianjin.pbc.gov.cn/fzhtianjin/113678/5866416/index.html

[7]https://nanchang.pbc.gov.cn/nanchang/132370/5878389/index.html

[8]http://www.sd.xinhuanet.com/20251022/b502fd5fd6c64a72b5473caf164b0a42/c.html

相关文章:

IIGF观点 | 杨晨辉:关于财政部和生态环境部《企业可持续披露准则第1号——气候(试行)(征求意见稿)》的解读

IIGF两会观点 | 杨晨辉、朱琪:ESG助力银行业高质量发展——银行业上市公司2024年度环境、社会和治理(ESG)研究分析

IIGF观点 | 俞越、杨晨辉:采矿业2023年度环境、社会与治理(ESG)研究分析

IIGF观点 | 杨晨辉、朱琪:我国商业银行践行负责任银行原则的路径探索

作者:

杨晨辉 中央财经大学绿色金融国际研究院量化与风险中心高级研究员