原文标题:绿色金融政策的要素配置效应原文作者:李鹏

发表期刊:经济研究

关键词:绿色金融;要素配置;金融发展;市场竞争

一、原文摘要

本文在理论分析的基础上,利用2015—2020 年全国税收调查数据,采用渐进双重差分法,评估绿色金融改革创新试验区政策对高碳排放企业要素配置效率的影响。研究发现,该政策显著降低了试验区高碳排放企业的资本错配和劳动力错配程度,且对后者的抑制作用更大。在进行了替换被解释变量、考虑行业上下游和地区溢出效应,以及考虑企业进入退出等一系列稳健性检验后,主要结论仍然成立。机制检验结果显示,该政策主要通过增大融资成本、激发绿色技术创新、引导要素流动和要素投入组合调整、增强市场竞争影响企业内部要素错配。异质性估计结果表明,该政策对大规模、民营性质、生产率水平较高、初始要素错配程度较高、劳动力解雇成本较高的高碳排放企业的改善效果更显著;在金融发展水平较低、市场化程度较高的地区,政策效果更为明显。进一步研究发现,以环境“费改税”政策为代表的绿色财政政策尚未与绿色金融政策形成较好的协同效应;中央政策与地方政策在单独实施时的效果相对有限,但二者叠加能够产生显著的协同效应。本文为理解绿色金融政策的微观作用机制提供了新证据,对完善绿色金融体系和优化要素配置具有重要启示。

二、引言

随着全球气候变化问题日益受到关注,绿色金融成为推动经济向环保方向转型的重要工具,中国也将其作为实现低碳发展目标的关键措施,通过金融手段引导资金更多地投向绿色项目。与此同时,中国企业在资源使用效率方面仍有提升空间,这也制约了整体经济的发展质量。绿色金融政策与资源配置之间存在内在联系,本文主要探讨绿色金融政策能否帮助高碳排放企业改善资源使用效率、其对资金和劳动力配置的影响有何差异、为何对不同类型企业和地区效果不同、具体通过哪些途径发挥作用,以及中央和地方政策能否形成合力等问题,并通过实证进行分析验证。

三、理论框架

研究的理论框架围绕“绿色金融政策如何影响高碳排放企业内部的资本和劳动力配置”构建。核心思路是绿色金融政策会依据企业的碳排放强度来差异化其融资成本,即碳排放越高的企业,获得资金的代价越大。这一成本变化会促使企业调整行为,它主要通过四个机制发挥作用:一是融资约束,企业因融资成本上升而减少资本和劳动力过度投入;二是绿色创新,企业为降低碳排放强度而增加研发,技术进步会优化要素使用效率;三是要素组合调整,企业会改变资本、劳动力和能源的投入比例,例如多用劳动力和节能技术来替代昂贵的资本与高碳能源;四是市场竞争与要素流动,政策加剧行业竞争,促使生产要素从高碳、低效企业流向低碳、高效企业。综合来看,政策通过抬高成本、激励创新和重塑市场,引导企业更合理地配置内部资源,从而减少资源错配。

四、研究设计

(一)数据来源

本文核心数据来自全国税收调查数据,包含详细的财务信息与丰富的企业特征变量。企业要素配置指标构建过程中使用的相关数据来源于历年《中国统计年鉴》《中国城市统计年鉴》,所涉及的绿色金融政策采用分批次逐步扩容模式并对高碳排放行业进行了界定。

(二)模型设定

本文采用渐进式双重差分法识别绿色金融政策对企业内要素错配的影响:

其中,i、j、c、t 分别表示企业、行业、地区、年份。核心被解释变量 misallocationijct 为企业内要素错配。以企业劳动力和资本的边际收益与要素价格之间差值的绝对值分别作为企业内要素错配的衡量标准。treatc×postct为本文的核心解释变量,代表绿色金融政策实施的虚拟变量。若高碳排放企业在绿色金融改革创新试验区内,则treatc=1,否则treatc=0。postct为地区—时间虚拟变量。特别地,为了避免“坏”的控制变量问题,本文采用所有控制变量(X)在2015—2016年的均值与年份固定效应(θt)分别交互形成前定变量进行回归。

五、实证结果及其分析

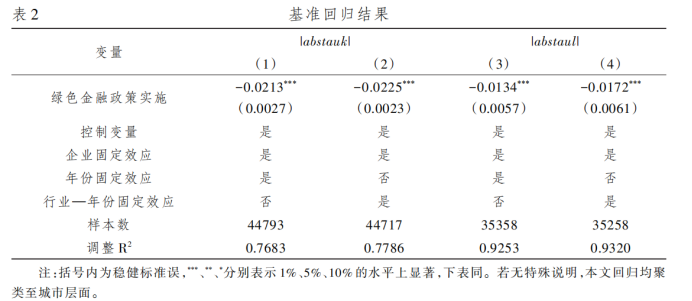

(一)基础回归分析

表2报告了绿色金融政策对要素错配影响的基准回归结果。其中,第(1)、(3)列为同时加入企业固定效应、年份固定效应和控制变量后的回归结果。结果显示,treat×post的回归系数显著为负,表明绿色金融政策显著降低了受规制企业的资本错配和劳动力错配程度。同时,表2第(2)(4)列分别为在控制企业固定效应的基础上引入行业—年份固定效应并加入控制变量后的回归结果。结果显示,treat × post的回归系数依然显著为负,且系数大小与前两列的结果相差不大,说明在考虑行业异质性年份变化趋势后,绿色金融政策依然显著抑制了企业的要素错配。

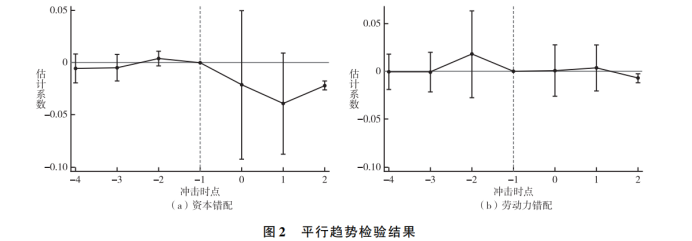

(二)平行趋势检验

以政策实施前一年为基期,考察政策前后各年度的动态效应。结果表明,绿色金融政策实施前,处理组与控制组高碳排放企业的资本错配和劳动力错配水平在统计层面均无显著差异;在绿色金融政策实施第2期后,两组企业在资本错配和劳动力错配方面出现了显著差异,验证了平行趋势假设。

(三)稳健性检验

补充了安慰剂检验、替换被解释变量、改变产品替代弹性、考虑企业进入和退出、预期效应检验、双重机器学习检验、倾向得分匹配-双重差分法(PSM-DID)、排除碳排放权交易试点、环保约谈、环境“费改税”等重要环境政策干扰、将稳健标准误的聚类层级改变到行业层面、考虑异质性处理效应、考虑跨行业和地区溢出效应等因素后,结果均稳健。

(四)异质性检验

企业层面,对企业规模、企业所有制、生产率水平、初始要素错配程度、解雇成本等因素进行了异质性检验;地区层面,对地区金融发展水平、市场化水平进行了异质性检验。

六、机制分析

机制分析表明,绿色金融政策主要通过四个渠道抑制高碳排放企业的要素错配:第一,通过收紧信贷显著提高了高碳排放企业的融资成本,尤其是对小规模企业约束更强,迫使其减少要素过度投入;第二,政策倒逼企业加大研发,绿色专利申请显著增加,通过技术创新提升了要素使用效率;第三,政策引导资本和劳动力从低生产率、高碳排放的行业向高效率、更清洁的行业流动,并在企业内部促使企业增加劳动力和节能资本对能源的替代,优化了要素投入组合;第四,政策削弱了高碳排放企业的市场势力和定价能力,降低了其所在行业的市场集中度,通过加剧市场竞争淘汰低效企业,从而在行业层面促进了要素配置的整体优化。

七、进一步分析

进一步研究发现,不同绿色政策之间的协同效果差异很大。一方面,环境“费改税”政策与绿色金融政策并未形成有效协同,二者在实施时间、政策目标和执行部门上缺乏协调,未能合力优化企业要素配置。另一方面,中央的顶层设计与地方的配套政策则能产生显著的的叠加效应:单独实施时各自效果有限,但一旦叠加,中央政策提供稳定预期,地方政策提供精准支持,便能显著促进企业优化资源配置。此外,地方政策的力度存在过犹不及的现象:适度数量的政策文件效果最佳,过于密集的发布反而会增加企业适应成本,削弱政策效果。

八、结论与政策启示

研究的主要结论是:绿色金融改革试验区政策有效降低了高碳排放企业的资本和劳动力错配,且对劳动力错配的抑制作用更强;政策效果因企业规模、所有制、生产率及所在地区金融发展和市场化水平而异;其作用主要通过抬高融资成本、激励绿色技术创新、引导要素投入组合调整以及加剧市场竞争这四条路径实现。研究还发现,环境“费改税”政策与绿色金融政策协同不足,而中央与地方政策叠加则能产生显著协同效应,且地方政策力度存在过犹不及的倒U型关系。基于此,论文提出四点政策启示:一是构建差异化支持体系,对企业实施精准激励;二是强化融资约束、技术创新等政策传导机制;三是加强绿色金融与财税政策之间、中央与地方政策之间的协同,形成合力;四是建立动态监测评估体系,根据效果反馈优化政策设计。

作者:

谭心怡 中央财经大学国家财经战略研究院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长