原文标题:绿色金融对企业漂绿风险的影响研究

原文作者:徐嘉祺,李凤荣,刘雯

发表期刊:工程管理科技前沿

关键词:绿色金融;企业漂绿风险;绿色创新;融资约束

一、研究背景

在全球环境问题的严峻性及我国“双碳”目标背景下,企业ESG表现日益受到关在全球环境问题的严峻性及我国“双碳”目标背景下,企业ESG表现日益受到关注,成为推动绿色转型的关键工具。企业为追求绿色发展红利可能出现“漂绿”行为,即通过虚假或选择性披露塑造环保形象,这会加剧信息不对称、误导投资并阻碍绿色创新。绿色金融作为治理漂绿风险的新途径,通过引导资金流向与强化信息披露,既能缓解绿色技术融资约束,也有助于识别和抑制漂绿行为,从而支持构建真实的ESG生态体系。

二、理论分析与研究假设

(一) 绿色金融与企业漂绿风险

绿色金融通过绿色信贷、绿色债券等工具引导资本流向真实环保项目,并借助利率与信贷政策约束高污染行为,提升企业实际环境绩效,从而抑制企业为塑造虚假环保形象而采取的漂绿行为。因此提出:

假设1:绿色金融能够显著降低企业漂绿风险,提升企业ESG表现。

(二) 绿色金融、绿色创新与企业漂绿风险

绿色金融为企业绿色创新提供融资支持与风险缓释,降低绿色技术研发的成本与不确定性,激励企业开展实质性绿色技术创新,从而减少其依赖象征性披露的漂绿行为。因此提出:

假设2:绿色金融通过促进绿色创新来降低企业漂绿风险。

(三) 绿色金融、融资约束与企业漂绿风险

绿色金融通过拓宽绿色融资渠道、提供专项信贷与低成本资金,缓解企业尤其是中小企业在绿色转型中的融资约束,增强其开展真实环境治理的财务能力,进而削弱企业进行漂绿的动机。因此提出:

假设3:绿色金融通过缓解企业融资约束来降低企业漂绿风险。

三、研究设计

(一)数据来源与变量测度

本文选取2013—2024年中国A股上市公司作为研究样本,剔除ST、*ST公司以及金融行业、关键财务数据缺失的观测值。核心数据来源如下:企业财务数据来自CSMAR数据库;企业漂绿风险的测度所需数据分别来自彭博(Bloomberg)ESG数据库与华证ESG评级数据集;绿色金融发展水平的省级面板数据依据《中国绿色金融发展报告》及相关统计年鉴整理构建。

被解释变量为企业漂绿风险,通过彭博ESG披露得分与华证ESG评级得分的标准化差异构建,计算公式如下:

其中,EPi,t为公司环境评级披露得分的标准化值,EPdis与EPper分别为两类ESG数据的行业年度均值。

核心解释变量为绿色金融发展水平,为省级综合指标。采用熵值法,从绿色信贷、绿色证券、绿色投资、绿色保险与碳金融五个维度合成,各维度均选取可量化代理变量进行测度。

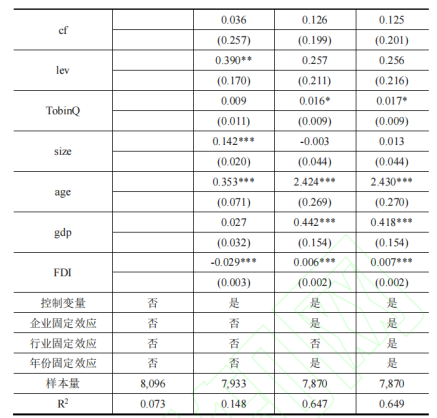

控制变量包括企业层面的现金流、杠杆率、托宾Q值、规模、年龄,以及地区层面的GDP与FDI。所有连续变量均进行1%—99%的缩尾处理以消除极端值影响。

(二)模型设定

为检验绿色金融对企业漂绿风险的影响,本文构建如下模型:

其中,GWi,t表示企业在第\(t\)年的漂绿风险,GFi,t为对应省份的绿色金融发展水平,Xi,t为前述控制变量集合,Ɛi,t为随机扰动项。系数β1是本文关注的核心,若其显著为负,则表明绿色金融发展能够有效抑制企业漂绿风险。

四、实证结果与分析

(一)基准回归结果

基准回归结果验证了绿色金融对企业漂绿风险的抑制作用。表1显示,在不加入控制变量和固定效应时,绿色金融在1%水平上显著降低企业漂绿风险;在逐步加入企业微观变量、行业控制变量以及企业、行业和年份固定效应后,绿色金融的系数依然显著为负,表明结论具有稳健性。控制变量中,托宾Q值正向显著,说明增长潜力较大的企业更可能漂绿;公司年龄显著为正,反映成立时间越长的企业漂绿倾向越高;省级GDP与FDI均与企业漂绿风险正相关,间接支持了“污染天堂”现象的存在。现金流与杠杆率的影响不显著。综上所述,绿色金融能有效抑制企业漂绿行为,直接提升企业ESG表现,假设1得到证实。

(二)稳健性检验

1.更换被解释变量

为验证基准回归结果的稳健性,本研究采用替换被解释变量的方法进行检验,分别使用“ESG披露得分”和“ESG 评级得分”作为企业漂绿风险的替代指标进行回归分析。结果表明,在以ESG披露得分为因变量的回归中,绿色金融的估计系数显著为负,说明绿色金融的发展有效降低了企业进行虚假 ESG 披露的可能性;而在以 ESG 评级得分为因变量的回归中,绿色金融的系数并不显著,表明绿色金融并未直接提升 ESG 评级得分,而是通过抑制漂绿行为促进了企业 ESG 表现的实际改善。上述结果进一步证实了绿色金融对企业漂绿风险的抑制效应具有稳健性,且其作用主要体现在提升 ESG 信息披露质量而非短期评级得分上。

2.更换回归方法

为检验实证结果的稳健性,本文通过更换回归方法进行验证。首先,将样本设定为混合面板数据,采用固定效应的普通最小二乘法进行估计,结果显示绿色金融的系数显著为负,表明其对漂绿风险具有抑制作用。其次,考虑到漂绿行为的二元特征,将企业区分为漂绿与非漂绿两组,并构建probit 模型进行回归,估计结果同样支持绿色金融对漂绿风险的显著负向影响。上述两种方法的检验结果均与基准回归结论一致,证实了研究结论的稳健性,不受估计方法选择的影响。

3.机制分析

本文通过机制分析检验了绿色金融抑制漂绿风险的作用路径。在绿色创新机制方面,实证结果表2显示,绿色金融显著促进了企业的绿色创新投入与产出,而绿色创新活动进一步降低了漂绿风险,中介效应成立,支持了假设2,表明绿色金融通过激励实质性创新减少了企业“漂绿”动机。

在融资约束机制方面,研究发现绿色金融能够有效缓解企业面临的融资约束,初期采用人均财务成本衡量,结果显示绿色金融显著减轻财务限制;为进一步增强结论稳健性,后续采用SA指数进行检验,结果同样表明融资约束在绿色金融与漂绿风险之间发挥显著中介作用,假设3得到验证,即绿色金融通过缓解企业资金压力,推动其开展真实环境治理,从而抑制漂绿行为。

五、进一步分析

(一)异质性分析

1.企业产权异质性

绿色金融对漂绿风险的抑制作用在不同产权性质的企业中存在显著差异。分析结果显示,绿色金融对国有企业的漂绿风险抑制效应(系数为-2.851)远强于非国有企业(系数为-1.144且不显著)。这主要是因为国有企业拥有更稳定的资产和政府隐性担保,更容易获得低成本绿色信贷与政策支持,加之其承担的社会与政策职能使其面临更严格的监督,因而更有动力将绿色资金用于实质性环保项目。相比之下,非国有企业受制于更强的融资约束和盈利压力,主要依赖内源资金进行绿色转型,使得绿色金融对其漂绿行为的边际治理效果有限。

2.行业性质异质性

绿色金融的治理效应在不同污染属性的行业间具有明显差异。研究发现,绿色金融对污染密集型企业漂绿行为的抑制效果显著强于清洁生产企业。污染密集型企业因面临更高的环境合规成本与治污压力,其绿色转型更依赖外部资金支持。绿色金融通过提供专项信贷与激励政策,有效缓解了这类企业的融资约束,推动其开展实质性环保技术改造。而清洁生产企业本身环境负担较轻,绿色金融能够带来的边际改善相对有限,表明绿色金融的资源配置功能在环境治理需求迫切的行业中更能发挥效能。

3.环境规制异质性

绿色金融对漂绿风险的影响还受到地区环境规制强度的影响。结果显示,在环境规制强度较高的地区,绿色金融对漂绿风险的抑制效果更为显著。这一发现符合“波特假说”,即严格的环境监管能够强化绿色金融的政策效应。在高规制地区,企业面临更大的合规压力与社会监督,绿色金融提供的资金与政策导向能更有效地引导企业将资源投入实质性环保创新,而非进行策略性披露。同时,严格的监管也提高了企业漂绿行为的潜在成本,使其更倾向于通过真实的环境绩效来获取绿色金融支持。

六、研究结论与政策启示

(一)研究结论

本研究基于2013-2024年中国上市公司数据,实证检验了绿色金融对企业漂绿风险的影响及作用机制。主要结论如下:第一,绿色金融能够显著抑制企业漂绿行为,提升企业真实的ESG表现。第二,其作用主要通过两条路径实现:一是促进企业开展实质性绿色创新活动(包括投入与产出),二是缓解企业面临的融资约束。第三,绿色金融的治理效果具有异质性,其对国有企业、污染密集型企业以及处于高环境规制强度地区的企业漂绿风险的抑制作用更为显著。

(二)政策建议

基于研究结论,本文提出以下政策建议:

第一,加速发展绿色金融体系。监管机构应引导和鼓励金融机构,特别是利用金融科技手段,积极参与绿色金融与环保项目,扩大绿色信贷、绿色债券等工具的规模与覆盖面,为实体经济绿色转型提供更充足的资金支持。

第二,完善ESG信息披露与监督机制。当前ESG披露框架尚不成熟,存在“漂绿”空间。应着力构建统一、透明、高质量的ESG信息披露标准,强化第三方鉴证与监管,抑制企业的策略性披露行为,提升金融市场资源配置效率。

第三,强化绿色金融对实质性创新的引导作用。政策应明确鼓励绿色金融资源流向真正的绿色技术研发与环保改造领域,通过提供融资便利、贴息、担保等激励措施,支持企业进行实质性绿色创新,从而夯实ESG表现的实践基础,推动经济高质量可持续发展。

七、原文摘要

本文基于我国2013—2024 年上市公司面板数据,研究了绿色金融发展对企业漂绿风险的影响。基础回归结果表明,绿色金融的发展可以有效降低企业漂绿风险,进而激励企业 ESG 绩效。机制检验结果表明,绿色金融发展可以通过增加企业绿色创新活动以及缓解企业融资约束进而降低企业漂绿风险。异质性分析结果表明,绿色金融对企业漂绿风险的抑制效果在国有企业、污染密集型企业以及环境规制水平较高的企业中更为明显。总体而言,本文对新兴市场中绿色金融的社会价值提供了及时评估,并建立了与 ESG 的新联系。

作者:

聂炜欣 中央财经大学金融学院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长