原文标题:暴雨如何冲击城市———来自极端降水与城投债信用利差的证据原文作者:纪洋,吴思思,熊鹏翀

发表期刊:经济学(季刊)

关键词:极端降水;城市治理;城投债

一、引言

在全球变暖的背景下,极端天气事件频繁发生,对城市治理与风险防范提出了新的挑战。这一议题已成为全球政策的焦点。例如,即将在巴西举行的联合国气候变化大会(COP30)就高度关注气候适应问题,比如城市基础设施、水资源管理和气候韧性建设。COP30的主办国巴西亦发起倡议,旨在加强城市对气候变化的适应能力,并推广包括可持续排水系统在内的弹性城市规划方案。尽管极端降水事件获得了媒体的广泛关注,但相关报道多集中于个别事件,缺乏系统性的定量分析。关于极端降水事件造成的严峻考验,仍有若干关键问题有待系统回答:极端降水是否冲击了城市经济、增加了其系统性风险?金融市场是否对这类风险有相应反应?如有反应,其冲击程度如何量化?为分析极端降水对城市经济与风险的即时影响,本文聚焦于城投债市场,选择城投债提供了一个理想的分析场景。本文的核心研究问题在于:极端降水冲击是否以及如何增加了城市经济风险?这种冲击在不同城市间的反应是否存在异质性?本文利用2012-2020年中国地级市城投债的日度市场数据,系统检验了极端降水对城投债发行信用利差的影响,并深入探究了地方财政能力、金融市场环境以及城市治理水平在缓解此类冲击中的作用。

二、研究假说

假说1:极端降水事件会增加城投债的信用风险,表现为城投债发行信用利差提高。

极端降水可能对地方政府的财政状况产生显著冲击。这一冲击通过两个路径实现:第一,为了应对极端降水事件可能引发的灾害,地方政府需要提前采取多种措施,这会增加预先的财政支出。第二,在极端降水事件发生后,地方政府还需要承担事件给各部门带来的直接经济损失。这两方面都将显著提高地方政府的财政压力,并对地方政府的现金流及担保能力产生负面冲击。鉴于地方政府的财政状况与担保能力对于城投债的信用风险具有决定性影响,市场会预期违约风险上升,从而要求更高的风险溢价。因此,极端降水事件会增加城投债的信用风险,表现为发行信用利差提高。

假说2:地方财政兜底能力越强、地方政府融资平台盈利水平越高,则极端降水事件对城投债信用风险的影响越小。

城投债兼具市政债与企业债的双重属性,其信用风险与地方政府的经济财政状况以及地方融资平台的财务能力密切相关 。地方政府较强的财政兜底能力是提高城市韧性的重要保障。当面临极端降水冲击时,财政能力强的政府更有能力调动资源进行应对和重建,缓解风险冲击 。同时,当地方政府融资平台自身具有较高盈利水平时,其对发行债券的信用有更强的内部保障,能够相应缓解外部极端降水事件的冲击。

假说3:区域金融发展水平越高,则极端降水事件对城投债信用风险的影响越小;而投资者对极端降水的关注度越高,则影响越大。

城投债是我国债券市场的重要组成部分,金融市场因素与投资者因素也会对其产生重要影响。一方面,在金融发展水平更高的地区,城投债在受到极端降水冲击后,将会有更为完善的市场条件和金融资源来对冲风险,从而缓解冲击。另一方面,投资者的关注度是金融市场波动的重要因素。在极端降水发生时,若投资者对气候风险事件的关注度提高,可能会引发市场恐慌或抛售,导致城投债信用风险有更为显著的变化。

假说4:城投债所属城市的应急管理能力、排水防涝能力越强,地区水利基础设施建设越完善,则城投债信用风险受到极端降水的影响越小。

一方面,具有高效应急管理能力的地方政府能够在极端降水事件发生后迅速启动响应机制,实现资源高效调配、促进灾后恢复重建,最大限度地减轻经济损失。另一方面,在排水防涝等治水能力更为完善的地区,城市排水、防涝、防洪和防灾减灾能力较高,能够从物理上减少灾害的直接损失,因此城投债受到的冲击应有所缓解。

三、研究设计

(一)实证模型与变量设计

为检验极端降水对城投债信用利差的影响,本文参考Painter(2020)的做法,采用多重固定效应模型进行分析。基准模型设定如下(模型1):

其中,下标i标识城投债,j标识城投债所对应的发行主体,k标识发行主体所在的地级市或省会城市,t标识城投债的发行日期。被解释变量为城投债i的发行信用利差。核心解释变量表示日期t发行的城投债i所在地级市k在发行日前7天的极端降水情况,后文将具体使用极端降水天数和极端降水总量两个指标。Bond_Controli为债券层面的控制变量;Controlj,k,t-1为滞后一年的发债主体\层面和城市层面的控制变量。模型同时控制了季度固定效应、年份固定效应和发债主体固定效应,以吸收随时间变化的宏观冲击和不随时间变化的发行主体特征。εi,j,k,t为随机扰动项,在城市层面聚类。

(二)样本选择与变量数据

本文的研究时间区间设定为2012—2020年。城投债样本来自Wind数据库。本文在基准回归中主要考虑地级市和省会城市发行的城投债。在剔除重复样本、缺失值样本后,最终得到了255个地级市及省会城市发行的8536只城投债。

其他数据来源包括:国债数据来自中国债券信息网;城市相关变量来自《中国城市统计年鉴》;降水数据来自国家气象科学数据共享服务平台-中国地面气候资料日值数据集(V3.0);融资平台财务数据来自Wind数据库。

四、实证结果

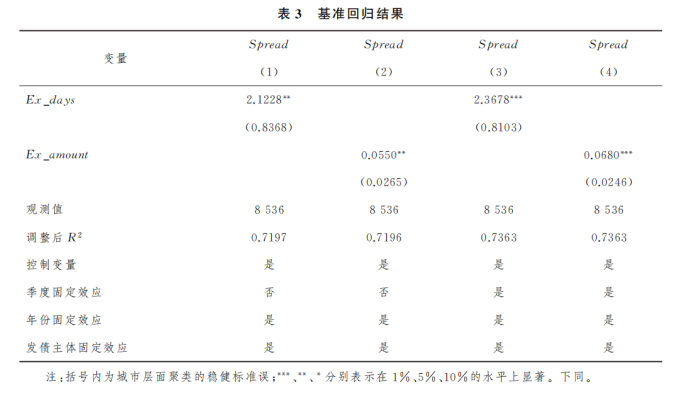

(一)基准回归结果分析

第(1)列和第(2)列分别关注极端降水天数Ex_days和极端降水总量Ex_amount的影响,并控制了所有固定效应。它们的结果意味着,极端降水冲击显著使城投债违约风险上升,反映了金融市场对当地经济风险上升的预期,从而有力地验证了本文的研究假说1。随后,本文进行了一系列稳健性检验,包括使用工具变量法、替换被解释变量等,结论均保持稳健,表明基准回归结果是可靠的。本文同时还检验了极端降水是否会催生对城投债的发行需求。

在机制分析中,作者又依次检验了后三个研究假说。

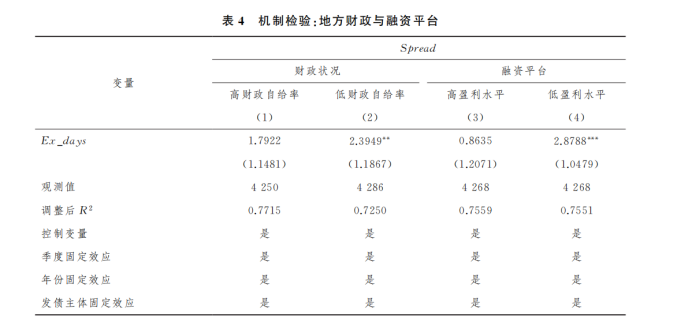

如表4所示,对于财政自给率较低的城市,极端降水的影响显著为正;而对于财政自给率较高的城市,该影响不显著。同样,极端降水的影响仅在融资平台盈利水平较低的样本中显著为正,而在高盈利水平样本中不显著。这验证了假说2,即地方政府和融资平台较强的财务能力是缓解气候风险冲击的重要保障。

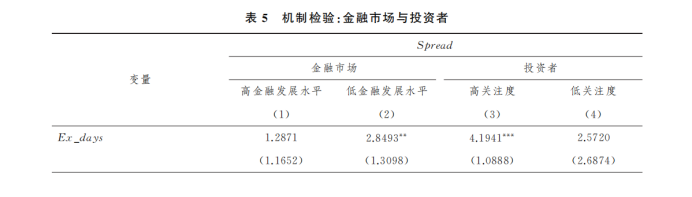

表5回归结果表明,极端降水的影响在低金融发展水平的城市中显著,而在高金融发展水平的城市中不显著,表明发达的金融市场有助于对冲风险。有趣的是,投资者关注度的结果显示,极端降水的影响在高关注度组中系数更大且高度显著,而在低关注度组中不显著。这证实了假说3,对城投债信用利差的冲击城市金融发展水平越低、投资者对极端降水的关注度越高,则极端降水事件对城投债的冲击越显著。

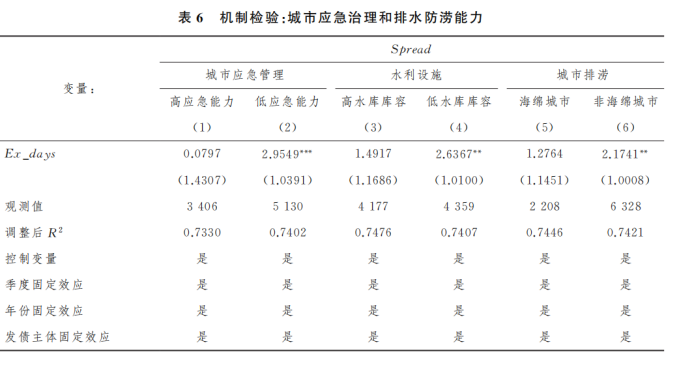

表6结果显示,极端降水的影响在低应急管理能力组中显著,在高应急能力组中不显著。在基础设施方面,冲击在低水库库容组中显著,在高库容组中不显著。同样,对于非海绵城市试点,冲击显著,而对于海绵城市试点,冲击不显著。这充分验证了假说4,即高效的城市应急治理和完善的排水防涝等水利基础设施能够有效缓解极端降水对城市经济风险的冲击。

五、结论与启示

(一)结论

(1)极端降水会显著提高城投债发行时的信用利差。在城投债发行日前7天内发生的极端降水事件频次越高、极端降水量越大,城投债的发行信用利差越大。这反映了金融市场对城市经济风险上升的预期。

(2)极端降水对城市经济风险的冲击并非均质的,而是受到城市韧性的显著调节。在财政金融情况良好、应急管理能力较强、以及水利设施完善的地区,极端降水的冲击将得到显著缓解。

(3)投资者关注度在气候风险定价中扮演了放大器角色,高关注度显著加剧了极端降水对信用利差的冲击。

(二)启示

(1)开展极端降水风险压力测试。评估极端降水风险对地方政府财政的中长期潜在影响,将极端降水风险作为一项重要的风险纳入金融、财政风险管控过程。

(2)持续提升城市应急处置能力。加强跨地区、跨部门的极端天气信息交流合作,及时向社会公众发布预报、预警,提升应急预案、应急管理机制。

(3)增强应对极端降水的基础设施建设。本文的实证结果表明,水利基础设施建设对缓解极端降水的负面影响至关重要。政策应重点推动建造高效的排水系统、加强抗洪能力、扩大水库和蓄水池的规模,并积极推广海绵城市建设,因为这些物理韧性投资能有效转化为金融韧性,降低城市经济风险。

六、原文摘要

全球变暖背景下,极端气候事件频发,对城市治理与风险防范提出了新的挑战。基于各地级市城投债日度数据,本文检验了2012—2020年间极端降水对城市经济风险的冲击。研究发现,极端降水事件会增加城投债的发行信用利差,这体现了金融市场对当地经济风险上升的预期。在地方财政金融能力更强、应急管理能力更强、排水防涝设施更好的地区,极端降水产生的冲击有所缓解。本研究为应对气候风险与完善城市治理提供了新视角。

作者:

谭心怡 中央财经大学财经研究院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长