东南亚拥有全球极具代表性的低地常绿林生态与高度多样化的林产品结构,一端连接生物多样性与碳汇安全,一端嵌入林产品国际价值链。近年来,区域产业结构呈现供应链分工细化和合规成本上升的复合趋势:印尼、马来西亚等国在棕榈油和天然橡胶领域保持优势,越南加速家具集群化,泰国深耕天然橡胶,菲律宾与老挝则在资源保护与产业转型之间权衡。与此同时,REDD+、FLEGT、MTCS及欧盟EUDR 等多层级规则体系加速传导至企业端,推动合规、溯源与低毁林生产成为行业“新常态”。作为“东南亚可持续林业系列”的第一篇文章,本文在系统梳理区域林业基本面与重点产品格局的基础上,结合国际机制与国家实践,旨在为产业升级、治理优化与跨境协作提供可操作的观察框架与政策启示。

一、东南亚林业基本情况和重点林业产品

东南亚以典型的季风-赤道气候孕育出世界上最丰富的低地常绿林。世界银行数据显示[1],东南亚绝大多数国家森林覆盖率在35%至50%之间。森林覆盖比例最高的国家为老挝,2023年森林覆盖率为71.6%,但老挝因基础设施建设和工农业开发,同样面临森林退化的困境。森林覆盖率最低的国家为菲律宾,2023年森林覆盖率为24.3%,1960-80年代的大规模原木出口使菲律宾低地及低山区原生林几近耗竭,农业与矿业的双重挤压又对林地产生进一步破坏,即便近年来菲律宾森林覆盖率因人工造林小幅回升,但要恢复至地区平均水平,仍需解决诸多结构性难题。印度尼西亚森林面积90.9万平方公里,为东南亚区域保有林地总量最大的国家。但印尼的森林流失现象十分严重,从2001到2023年,印尼累计损失森林10.2万平方公里,森林覆盖面积下降约10%。

丰富的森林资源为东南亚诸国带来种类繁多的木材和木制品产出,东南亚各国的木质林产品出口既受各自森林资源禀赋影响,也反映了各国加工能力与目标市场的差异。本章讨论的木质林产品主要分两类:木材及木制品(海关编码HS 4401-4421)及木制家具(包括办公、厨房、卧室及其他木家具,海关编码HS 9403.3-9403.6,木制座椅类家具,海关编码HS 9401.61、9401.69)。

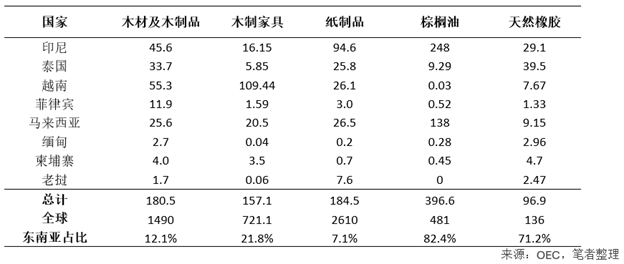

在木材及木制品类别中,除新加坡外,东南亚各国木材及木制品出口规模与其GDP总量大致正相关。印尼仍是全球最大的热带木材加工与出口国之一,出口木制品以胶合板、成型木材、木工构件为核心,其中胶合板长期占据印尼木制品出口首位;泰国2023年木材及木制品出口额达到33.7亿美元,木制品出口以加工锯材、纤维板、薪柴及刨花板为主,这四类产品占泰国木制品总出口的88.3%;菲律宾由于实行森林保护政策,木制品出口规模在东南亚处于较低水平,2023年出口额为11.9亿美元,主要出口产品为木工构件、锯材、木炭等,主要出口目的地为日本和中国;越南木制品出口高度集中,以薪柴类和胶合板为主,原料多来自相思木与橡胶木,产品主要销往中国、日本和美国[2];马来西亚2023年木材与木制品出口额为25.6亿美元,各品类出口额较为均衡,以胶合板、锯木、木工构件及纤维板为主;缅甸情况较为特殊,木材及木制品总出口额为2.7亿美元,主要出口柚木、紫檀、红木等高净值木材和木制品,此外,欧美制裁也对缅甸木材产业造成打击,中国目前仍为缅甸最大木材出口市场;柬埔寨木制品出口规模同样较低,2023年木制品出口总值约为3.97亿美元,主要出口制品为胶合板、加工板材、木构件等,超过90%的木制品被出口到美国[3];老挝林产品出口以低附加值的大宗原料为主,主要为锯木、木炭、原木等,年出口额1.66亿美元,中国为其最大出口目的地;文莱、东帝汶森林面积有限,新加坡则以贸易转口为主,均无大规模原产木材出口。

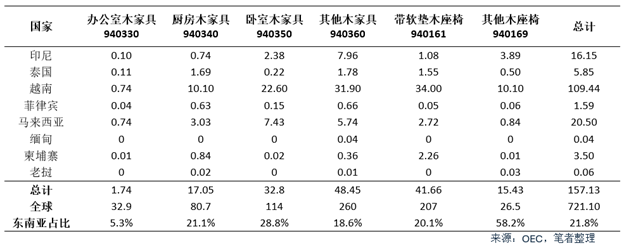

在木制家具类别中,越南为东南亚最大的木制家具出口国,年出口超过100亿美元;马来西亚木制家具出口额约为20亿美元,以卧室木家具和其他木家具(包括客餐厅、玄关、户外家具等)为主,主要面向美国、新加坡、欧盟等市场[4];印尼木制家具出口额约为16亿美元,以其他木家具和木座椅为主。在三国(主要为越南)的带动下,东南亚在大多数木制家具分类当中出口额均达到或接近世界总量的20%,在“其他木座椅”(海关编码HS 9401.69)类别接近60%。

非木质林产品中,棕榈油与天然橡胶的市场规模最大。印尼和马来西亚合计贡献了世界棕榈油供应的83%[5],2024至2025 年预计分别产出4600万吨与1870万吨。天然橡胶方面,泰国、印尼与越南为全球前三大生产国,三国合计产出全球60%以上天然橡胶[6],在出口额方面,泰国、印尼与马来西亚在东南亚位居前三。

另一与林业高度相关的产品为纸浆和纸制品(海关编码HS 47、48),印尼、越南、泰国、马来西亚均为纸浆和纸制品出口大国,印尼出口额达到94亿美元,泰国、越南、马来西亚出口额均超过25亿美元。但东南亚纸浆与纸制品出口额仅占全球约7%,又因纸浆和纸制品供应链与其他林产品差异较大,本文不对其进行深入讨论。

表1与表2显示了2023年东南亚各国各类木制家具及主要林产品出口额。

表1. 2023年东南亚各国各类别木制家具出口额(单位:亿美元)

表2. 2023年东南亚各国主要林产品出口额(单位:亿美元)

二、国际可持续林业重点法规和林权机制情况

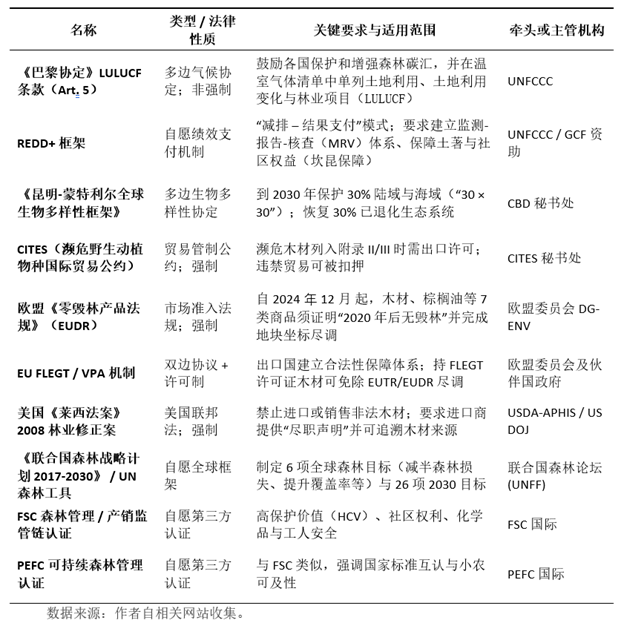

过去十年,东南亚各国将各项国际机制[7]纳入国家战略。这些国际机制指导下的国家战略实施,显著提升了合法木材贸易与供应链透明度,并为碳市场与生物多样性目标提供了制度支撑;同时,对区域产业链提出更高合规挑战,推动林业治理向生态保护、民生与减排协同转型,为东南亚可持续林业发展奠定了长效机制。表2提供了相关机制和框架的大致信息。

在国际层面,《巴黎协定》等全球气候公约为各国制定林业相关政策提供了重要指导。东南亚各国积极将国际气候公约机制纳入本国战略规划。例如,印尼在《巴黎协定》框架下提出“林业与土地利用净汇2030”目标,承诺到2030年林业部门温室气体净吸收量达到每年1.4亿吨CO₂当量[8]。该目标已融入印尼更新的国家自主贡献(NDC),并推动国内出台涵盖森林、泥炭地保护和可持续经营的政策举措。马来西亚则实施马来西亚木材认证体系(MTCS),以国际标准确保森林管理的可持续性。MTCS自1999年启动并于2009年获得PEFC国际认证认可,2014年和2021年均通过复评[9]。这体现了马来西亚将全球森林认证机制转化为国家制度的坚定决心。此外,在联合国森林论坛(UNFF)等平台倡议下,社区参与和可持续经营理念也进入各国林业政策。值得一提的是,印尼与欧盟签署FLEGT VPA协议(2013年)并于2014年通过总统条例使之国内法化,要求所有出口木材必须通过合法性认证(SVLK)[10]。这些举措表明东南亚国家已将国际机制转化为本国行动计划,逐步建立起从法规到监测的执行机制。

基于各项国际气候公约制定的国际林权机制对东南亚社区林权、生态保护和碳市场也产生了深远影响。例如,UNFCCC(United Nations Framework Convention on Climate Change,联合国气候变化框架公约)下的REDD+(Reducing Emissions from Deforestation and forest Degradation in developing countries)机制在东南亚实施过程中强调利益共享和森林治理的共赢。各国在履行REDD+机制时,需要遵守“坎昆保障措施”,确保土著和当地社区参与并受益。在印尼,多数REDD+试点项目采用实物形式向社区提供福利(修建道路、桥梁等基础设施),作为参与森林保护的补偿[11]。另一方面,碳市场建设在国际气候框架推动下起步:印尼已于2023年启动全国碳信用交易市场,通过证券交易所平台交易森林碳汇[12]。越南制定了国家REDD+行动计划(NRAP),总理于2012年批准了首个国家REDD+规划(2011–2020),将减缓毁林和森林退化纳入国家减排战略[13]。这些实践为东南亚国家探索森林碳项目提供了富有前瞻性的机制保障,有望在未来为社区带来基于减排绩效的碳收益。

此外,国际公约促进了生物多样性目标融入国家林业政策,《生物多样性公约》爱知目标要求各国到2020年将至少17%的陆地划为保护区,这推动区域内各国扩大森林保护地比例并将生态保护纳入林业规划。尽管截至2020年亚洲仅有约40%的国家达成了17%保护目标,但世界各国的总体趋势是森林保育力度增强,认证和可持续经营面积显著上升。数据显示,自2010年以来全球受认证的森林面积增加了约30%,受保护的森林比例显著提高[14]。2022年通过的“昆明-蒙特利尔全球生物多样性框架”更将保护目标提升至2030年保护30%的陆地和海域。这些国际林权机制与管理目标的引入使东南亚各国更加重视森林生态系统服务,在制定国家林业政策时融合了生物多样性保护与社区福祉的考量,推动林业向综合的可持续方向发展。

各项具有强制执行力度的国际公约与法规显著提升了东南亚林产品贸易的合规要求和透明度。《濒危野生动植物种国际贸易公约》(CITES)通过将濒危木材物种纳入管制来打击非法木材贸易。例如2016年CITES将整个黄檀属(包含大多数红木和玫瑰木树种)列入附录II,规定其国际贸易须获得许可证审批[15]。这一措施迫使泰国、老挝、柬埔寨等国严格管控红木采伐与出口,遏制了此前猖獗的走私行为。针对合法林产品贸易,欧盟推行的FLEGT(Forest Law Enforcement, Governance and Trade)计划为东南亚国家提供了激励。印尼自2016年成为全球首个获得FLEGT许可的国家后,其木材出口竞争力提升:2013年印尼木制品出口额为60亿美元,2019年增至116亿美元,且对欧出口占9%,欧盟进口商普遍认为FLEGT许可证降低了尽职调查难度[16]。这表明FLEGT机制通过“绿色通道”激励了合法木材贸易。与此同时,欧盟于2023年通过了《零毁林法规》(EUDR),对木材等七类森林相关商品实施更严格的供应链要求。该法规要求出口欧盟的棕榈油、咖啡、可可、木材等商品证明其生产没有涉及2020年以后的毁林,否则禁止进入欧盟市场,计划自2024年12月起对大型企业生效[17]。这一新规在强化贸易合规的同时,也对区域内林产品供应链提出了前所未有的挑战。

表3. 全球林业治理中最具影响力的多变框架、贸易法规和自愿机制

三、总结

总体看,东南亚林业正由“资源驱动”迈向“规则与价值双轮驱动”。一方面,多边公约与贸易法规提升了合法性与透明度,促使企业在原料合规、地块溯源、社区共益与生态修复上形成系统能力;另一方面,区域内产业链呈现从原材要素向中高端制成品与服务要素跃迁的路径窗口。把握这一窗口,离不开可持续金融的嵌入式支持:以绿色信贷与绿色债券等金融工具降低企业改造成本,以转型金融与混合融资撬动加工环节节能减排与设备更新,以绩效付费与碳收益分配机制催化生态修复与社区生计项目的现金流闭环,以保险与担保工具分散合规与价格波动风险,以供应链金融与数据资产投资建设面向EUDR等规则的数字化合规与地块监测基础设施。面向未来,中国与东南亚各国在标准互认、项目共建与绿色贸易等领域的协同,将决定区域林业能否在零毁林与高质量增长的新坐标中实现生态、产业与社区的三赢。

参考文献

[1]世界银行数据库,https://data.worldbank.org/indicator/AG.LND.FRST.K2?locations=ID-KH-LA-MY-MM-PH-TH-VN&name_desc=false&utm_source=chatgpt.com

[2]“Vietnam’s wood exports 2024: Overview, opportunities, risks and challenges”,https://medium.com/%40davenguyen95/vietnams-wood-exports-2024-overview-opportunities-risks-and-challenges-b751600fdbb2

[3] “Overview of timber sector of Cambodia”,https://www.timbertradeportal.com/en/cambodia/159/timber-sector

[4] “MTC 2023 Annual Report”,https://mtc.com.my/images/publication/273/MTC_2023_Annual_Report_Final.pdf

[5] “Palm Oil | USDA Foreign Agricultural Service”,https://www.fas.usda.gov/data/production/commodity/4243000

[6]“Rubber Production by Country 2025”,https://worldpopulationreview.com/country-rankings/rubber-production-by-country

[7]国际机制(international regimes)是指在特定国际领域(如环境、贸易、气候等)中,由各国共同认可的一系列规则、规范、程序和组织安排的总和,旨在协调国家间行动、解决共同问题。

[8] Indonesia | Climate Action Tracker,https://climateactiontracker.org/countries/indonesia/

[9] Malaysian Timber Certification Council (MTCC),https://pefc.org/discover-pefc/our-pefc-members/national-members/malaysian-timber-certification-council-mtcc

[10] “Indonesia risks timber trade with EU after scrapping license rules”,https://news.mongabay.com/2020/03/indonesia-eu-timber-wood-legality-svlk-license-logging/

[11] “Sharing the benefits of REDD+ in Indonesia”,https://forestsnews.cifor.org/52205/sharing-the-benefits-of-redd-in-indonesia?fnl=en

[12] “Indonesia Launches Carbon Credit Market in A Leap Toward Net Zero”,https://net.fftc.org.tw/smartnetzero/news.php?act=view&id=336

[13] “First Summary of Information on How Safeguards for REDD+ would be Addressed and Respected in Viet Nam”,https://redd.unfccc.int/media/4850_1_first_soi_viet_nam__28eng_29.pdf

[14] “The Sustainable Development Goals Extended Report 2022 - (15) Life on Land”,https://unstats.un.org/sdgs/report/2022/extended-report/Extended-Report_Goal-15.pdf

[15]“Overexploited and underprotected: Study urges action on Asia’s rosewoods”,https://news.mongabay.com/2022/06/overexploited-and-underprotected-study-urges-action-on-asias-rosewoods

[16] “Indonesia risks timber trade with EU after scrapping license rules”,https://news.mongabay.com/2020/03/indonesia-eu-timber-wood-legality-svlk-license-logging/

[17] 《欧洲零毁林方案(EUDR)已成定局,FSC致力助其成功实施》,Forest Stewardship Council,https://cn.fsc.org/cn-zh/newsfeed/ouzhoulinghuilinfanganeudryichengdingjufsczhilizhuqichenggongshishi

相关文章:

1.IIGF观点 | 刘炳材:圭亚那重叠土地使用权对森林退化的影响

2.IIGF观点 | 刘炳材:通过债务置换工具促进人民币国际化的潜在方案

3.IIGF观点 | 王雅琦:在中国的固定资产加速折旧政策下,税收激励对碳排放强度的影响

4.IIGF观点 | 刘炳材、沈威:光伏农业在东非地区的潜在应用分析与发展建议

作者:

刘炳材 中央财经大学绿色金融国际研究院研究员

王雅琦 中央财经大学绿色金融国际研究院高级研究员