在全球气候危机日益加剧的背景下,气候风险已成为金融风险的重要来源之一,受到了各国央行与监管机构的高度重视。巴塞尔委员会作为推动全球银行业监管协调的核心机构,也在不断强调对于气候相关金融风险的有效监管,在2022年2月发布了《有效管理和监督气候相关金融风险的原则》,并在2024年4月修订发布的《有效银行监管核心原则》中纳入了气候风险这一新型金融风险,为各国开展气候相关金融风险管理提供了关键指引。在这一全球进程中,中国高度重视应对气候变化的战略目标实现,持续开展绿色金融体系建设,为中国银行业的气候风险管理实践提供了良好的政策环境。目前,中国已在气候风险管理相关的政策制定、宏观监管以及机构实践等方面取得初步进展。

一、中国气候相关金融风险管理政策规划

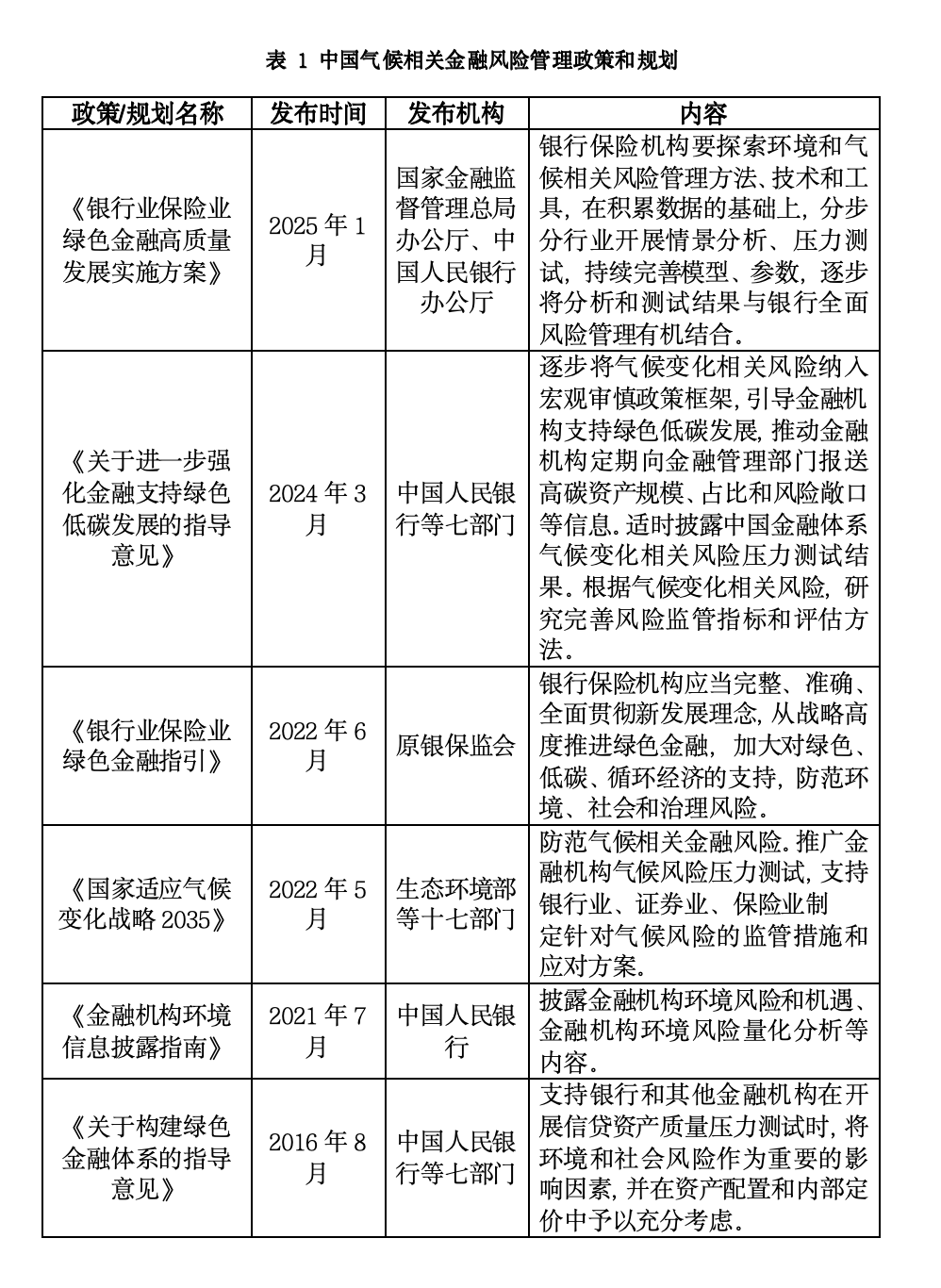

中国在气候相关金融风险管理方面的政策体系正逐步完善,形成了以监管指引、战略规划和信息披露为支撑的多层次政策框架。自2016年《关于构建绿色金融体系的指导意见》首次提出将环境和社会风险纳入信贷资产质量压力测试以来,监管部门持续强化气候风险管理要求。2021年出台的《金融机构环境信息披露指南》对于金融机构环境风险量化信息的披露提出指引;2022年《银行业保险业绿色金融指引》和《国家适应气候变化战略2035》进一步推动银行保险机构从战略高度识别和应对气候风险,并鼓励开展气候压力测试。2024年发布的《关于进一步强化金融支持绿色低碳发展的指导意见》提出将气候风险逐步纳入宏观审慎政策框架,建立高碳资产监测机制。最新发布《银行业保险业绿色金融高质量发展实施方案》则强调情景分析、压力测试与全面风险管理体系的有机衔接。整体来看,中国正加快将气候相关风险纳入金融监管主流程,引导银行保险机构提升气候风险识别、评估与管理能力,为绿色低碳转型构建稳健的金融支撑体系。

二、中国央行气候风险管理实践

通过绿色金融体系建设逐步提升金融机构气候风险管理意识,落实绿色金融评价。参照央行与监管机构绿色金融合作网络(NGFS)对于监管方将气候风险和环境风险纳入审慎监管的行动框架,中国持续通过提高金融机构风险意识与应对能力、评估气候相关风险、提高市场披露透明度、采取风险减缓行动等方式,强化中国金融体系的气候风险管理能力建设。2017年起,中国人民银行第三季度开始将绿色金融纳入银行业存款类金融机构宏观审慎考核(MPA)信贷政策执行情况评估,对金融机构绿色金融服务情况进行衡量和评价,着力推动银行业金融机构绿色化转型。2021年5月,中国人民银行制定并印发了《银行业金融机构绿色金融评价方案》,进一步优化了绿色金融激励约束机制,同时鼓励金融机构评估和管理其环境和气候风险。

聚焦气候变化对金融稳定的量化影响,2021年,中国人民银行组织了23家中国银行业金融机构探索开展了气候风险压力测试,主要考察了碳排放成本上升对火电、钢铁和水泥行业的高排放企业还款能力的影响,以及对参试银行持有的相关信贷资产质量和资本充足水平的影响。测试结果显示,如果火电、钢铁和水泥行业企业不进行低碳转型,在压力情景下,企业的还款能力将出现不同程度的下降,但由于相关行业企业在参试银行中的贷款占比不高,压力情景下的银行整体资本充足率依旧能满足监管要求。《2021年第四季度中国货币政策执行报告》特设专栏对上述压力测试结果进行了首次披露,并对下一步持续完善气候风险压力测试方法进行了工作部署。

在物理风险压力测试方面,中国人民银行协同中国再保集团依托自主研发的台风巨灾模型,开发了气候变化物理风险压力测试模型,并上线气候变化物理风险(台风)压力测试平台,在海南省20家银行、13家保险机构测试运行,对于以台风为主的气候变化物理风险的压力测试进行了探索实践,进一步优化了中过的气候风险量化分析能力。

三、中国金融机构气候风险管理实践

在中国绿色金融体系建设和中英金融机构环境信息披露试点等工作的推动下,中国银行业金融机构相继开展气候风险情景分析研究和压力测试工具开发,目前已实现丰富的进展。

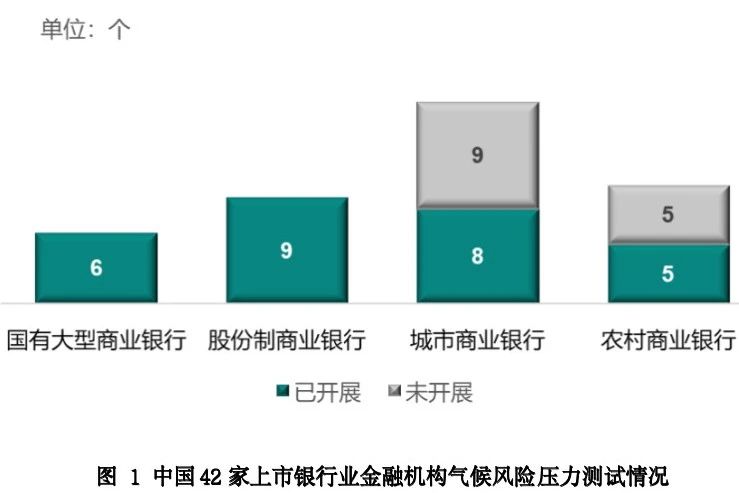

通过对2024年度中国42家上市银行的可持续发展报告披露信息统计发现,绝大多数A股上市银行已将气候因素纳入银行的风险管理框架,通过建立气候风险管理的组织架构、出台管理办法、将气候风险贯穿授信业务全流程以及开展气候风险压力测试等方式,提升银行的气候风险管理能力。在42家银行中,28家银行明确披露了已开展气候风险压力测试工作。其中,6家国有大型商业银行以及9家股份制商业银行已全部开展气候风险压力测试,其余17家城商行和10家农商行的开展比例则分别为47%和50%,体现了大型银行在气候风险管理维度的意识和能力优势。

在气候风险压力测试的实践中,28家银行均开展了转型风险的压力测试,其中仅有14家银行同时开展了物理风险压力测试,体现了物理风险对于银行在风险分析、数据获取、模型搭建以及风险计量方面更高的难度。对于没有开展物理风险压力测试的银行,部分同时开展了物理风险的识别和分析,也为后续的风险计量奠定了基础。

部分国有大型商业银行以及股份制商业银行对该行的气候风险压力测试方法学和结果进行了详细披露。从压力测试情景选择上,央行与监管机构绿色金融网络(NGFS)、联合国政府间气候变化专门委员会(IPCC)压力情景是各银行常见的参考测试情景。在影响因素方面,气候政策和碳价是最常见的因素,此外还有欧盟碳边境调节机制、国际航空碳抵消和减排计划,以及洪涝、台风或干旱等极端气候事件等测试因素。在影响主体方面,各银行主要关注八个高碳行业客户,通关观察相应情景下客户产量、成本、收入、资本支出等经营要素所受到的影响,进而判断相应的信用风险。总体来看,各银行的气候风险压力测试结果均为影响可控。虽然对于部分测试行业在相关压力情景下的新有风险有所上市,但高碳行业的占比有限,对各行的资本充足率水平影响有限。

四、发展展望

展望未来,随着气候变化带来的物理风险和转型风险日益突出,中国央行和金融机构必将进一步持续强化气候风险管理工作,在政策制定、风险监管、机构实践和信息披露等方面不断取得新的进展。

从政策层面看,气候相关风险将逐步纳入宏观审慎监管框架,未来有望进一步加强与银行风险偏好设定、资本配置和全面风险管理的联动,提升风险治理的系统性和前瞻性。

在机构实践层面,金融机构可在现有基础上持续完善气候风险管理机制,积极推进气候风险的识别、评估与量化,尤其在物理风险领域,结合实际运营需求,积累数据,优化模型,不断增强应对极端气候事件的能力。同时在信息披露方面,进一步细化披露内容,增强气候风险管理的透明度和公众认知,推动市场形成良性互动。

与此同时,技术协作也将成为提升气候风险管理水平的重要方向。未来,金融部门可与气象部门、再保险机构、科研院所等加强合作,共同建设覆盖全国、可共享的气候物理风险基础平台,推动数据资源整合与建模能力提升,为金融行业提供更坚实的气候风险分析支撑。

整体来看,随着政策引导持续深化、专业能力不断提升,以及多方协作机制逐步建立,中国银行业的气候风险管理体系有望更加科学、系统、协同地发展,为实现绿色低碳转型和维护金融体系稳定提供坚实支撑。

相关文章:

1、IIGF观点 | 刘慧心:关于财政部发布《中华人民共和国绿色主权债券框架》的解读

2、IIGF观点|刘思辰:巴塞尔委员会《气候相关金融风险自愿披露框架》解读

3、IIGF观点 | 包婕、何文斌:银行业气候风险管理和监管浅析

4、IIGF观点 | 朱琪、俞越:我国银行业气候风险压力测试浅析

作者:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任

刘思辰 中央财经大学绿色金融国际研究院绿色金融研究中心助理研究员