作为全球最大的镍生产国,印尼依托“资源下游化”战略推动镍产业迅速扩张,成为全球关键矿产供应链的重要参与者。然而,印尼镍产业园区高度依赖自备燃煤电站的发展模式,面临严峻的低碳转型挑战。本文为《印尼镍产业园区低碳转型》研究报告的摘要版,中央财经大学绿色金融国际研究院团队基于对印尼典型镍产业园区及独立产线的实地调研,构建多维分析框架,系统探讨其在政策演变、产业链结构、治理机制与空间资源禀赋等因素下的转型机遇与障碍,旨在为资源型国家在推进工业化的同时实现气候目标提供借鉴。

一、引言:镍产业扩张与低碳转型的矛盾

印尼作为全球最大镍生产国,依托“资源下游化”政策迅速建立起从采矿、冶炼到不锈钢与电池材料的完整产业链,2024年产量达到220万吨,占全球近六成[1]。这一模式吸引了大量外资,带动了地方经济增长,也成为多个资源型发展中国家效仿的对象。然而,产业扩张背后依赖自备燃煤电站支撑能源供给,造成显著碳排放压力,并引发对其可持续性路径的广泛质疑。

在宏观层面,印尼政府虽承诺2060年实现净零排放,2035年实现75.6吉瓦可再生能源装机,并计划逐步淘汰煤电[2],但却对镍产业园区所依赖的自备电力系统设置了“国家战略项目”的例外豁免。截至2023年,印尼的自备煤电装机已增至10.8吉瓦,约占全国煤电的四分之一,其中超过七成服务于金属冶炼园区[3]。此外,作为全球重要的煤炭生产与出口国,煤炭的采掘和发电行业不仅是印尼国家财政的重要支柱,也在能源安全和就业保障中占据关键地位。这进一步加剧了印尼“经济发展优先”逻辑与低碳转型目标之间的内在矛盾。在行业层面,镍资源作为绿色转型关键矿产,需求持续攀升,广泛应用于不锈钢与电动汽车电池等领域。印尼在镍矿的冶炼环节整体以高碳的回转窑-电炉(RKEF)工艺为主,占比近九成,碳排放强度远高于新兴的高压酸浸(HPAL)技术[4]。尽管部分企业已开始布局HPAL项目,政府也多次释放限制新建RKEF产线的政策信号,但整体转型进度仍相对缓慢。在园区层面,印尼镍产业高度集中于苏拉威西和北马鲁古等偏远地区,电网接入不足、生态脆弱性高,使企业普遍依赖自建煤电维持稳定供能。目前的国家能源规划与可再生能源政策未覆盖自备系统,导致监管缺位,碳定价与各类激励机制难以落地。同时,大规模可再生能源替代受限于土地、社区关系与位于生态脆弱区等现实条件,结构性的调整难度极大。园区低碳转型既需园区内各类企业间的协同合作,也需兼顾社区共治与能源转型公平。因此,印尼镍产业依赖高碳路径的发展模式是国家产业战略、行业技术路径选择与园区治理机制等多方面因素造成。

在全球能源结构转型和供应链绿色化趋势不断强化的背景下,印尼镍产业是否能够摆脱高碳路径锁定,推动镍产业园区实现低碳转型,不仅是应对气候变化的必然要求,也关乎印尼国家经济利益和发展路径的战略选择。

二、分析框架:四维视角下的转型挑战

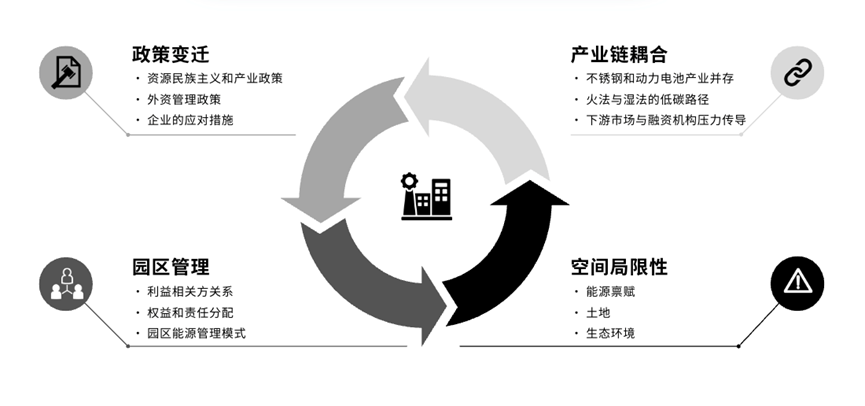

印尼镍产业园区的低碳转型并非孤立的技术问题,必须将其置于政策变迁、产业链耦合、治理结构与空间禀赋的互动关系中加以考察。这四个维度共同构成了园区运行与转型的基础条件,也决定了未来脱碳路径的可能性与难度(见图1)。

图1:印尼镍产业园区低碳转型分析框架

来源:作者绘制

(一)与园区发展相关的政策变迁

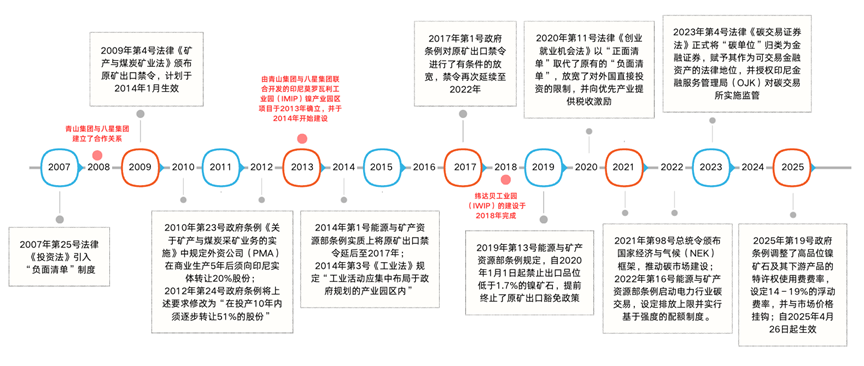

从2009年《矿产与煤炭矿业法》确立“下游化”目标以来[5],印尼政府不断强化对本国资源出口的管控,意图通过原矿出口禁令、鼓励本地冶炼投资,推动从资源供应国向工业制造国的跃迁。2020年《创造就业法》进一步放松外资进入限制、简化行政审批,并通过税收与土地优惠吸引外资企业落地投资[6],在短时间内带动大量镍冶炼与下游制造项目集中建设,以园区为单位的集中发展模式迅速成型(见图2)。

图2:印尼政策发展路径图

来源:作者绘制

然而,印尼政府对工业园区能源系统的碳排放监管明显滞后,尤其对自备燃煤电厂实行“制度性豁免”,未纳入国家减排与能源转型的规划框架。目前,印尼的公共煤电已纳入碳交易试点,设定了排放上限,且制定了逐步退役的时间表。而相比之下,自备煤电尚未纳入国家能源规划与减排框架,仅要求在2050年前全部退役,并在投产10年内将其温室气体排放强度降低35%[7],缺乏阶段性监管目标与经济性调控手段。这一政策失衡造成了明显的能源结构偏差。根据政府规划,印尼至2031年将新增26.7吉瓦煤电,其中20.2吉瓦为园区内的自备电力系统,其规模是公共电网新增煤电规模的三倍以上[8]。这一安排形成了事实上的高碳路径锁定,不仅弱化了清洁能源投资激励,也促使企业在能源决策中倾向于选择燃煤电站作为解决方案。

(二)多重产业链的耦合影响

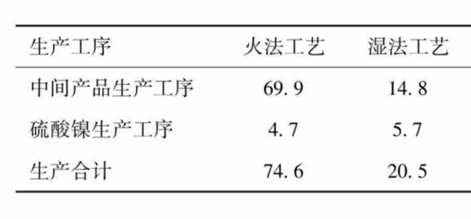

印尼镍产业园区当前以不锈钢和动力电池两大产业链为主,其冶炼工艺、资源利用方式与市场导向差异显著。在技术路径上,不锈钢产业广泛采用火法中的回转窑—电炉(RKEF)工艺,尽管具备投资门槛低、建设周期短等优势,但其单位排放强度高达每吨镍70-80吨二氧化碳(见图3)。RKEF产线依赖高品位矿石原材料,易暴露于原料供应紧张与政策变动的双重风险之下。相较之下,电池材料产业主要采用湿法中的高压酸浸(HPAL)技术,可使用低品位镍矿作为原材料,碳排放相对较低,但在技术能力、废液处理与初期资本投入等方面要求更高。

图3:两种工艺吨镍碳二氧化碳排放量对比(单位:每吨镍/吨CO2排放)

来源:吴琦,马文军:《碳中和背景下电池镍行业发展趋势及应对措施》[9]

从下游产品结构来看,不锈钢产业链仍是印尼镍的主要消费市场。然而,不锈钢行业近年来产能过剩、价格下行,低碳转型面临技术瓶颈,且中国尚未实施碳边境调节政策,因此RKEF路线在短期内缺乏明确的减排路径。相比之下,动力电池产业链近年来增长迅速,预计到2030年将在新增镍需求中占比超过50%[10]。且动力电池产业链上的企业和金融机构对产品纯度与碳足迹的要求相对更高。由于火法与湿法在技术与运营上难以兼容,不利于形成统一共识和减排路径,提高了园区内制定综合碳排放管理制度的难度。

(三)园区内部治理与责权分配

印尼园区通常由主导企业掌控各类投资布局与运营,包括港口、电厂、水源与电网等关键设施的管理,形成高度集中化的治理体系。这种结构虽提升了园区治理的效率与资源配置能力,但在低碳转型中显现出治理僵化与权责失衡的问题。一方面,主导企业集中决策权使得其它入园企业在能源采购、排放控制与技术升级上缺乏自主权,即便具备低碳改造意愿,也难以独立实施。另一方面,园区整体缺乏碳成本分担机制与碳资产投资回报路径,企业普遍担忧低碳投资“前期投入高、收益不确定”,在缺乏制度性激励下普遍持观望态度。此外,园区内部各个企业在ESG治理上的标准不一,加剧了低碳转型的障碍。面向国际市场的电池材料企业,由于更为严格的产业问责机制,更有动力主动推进碳披露与绿色认证;而以不锈钢为主的企业多则缺乏外部压力,多数企业尚未建立系统性环境管理制度。 上述“标准碎片化”的现状进一步凸显了当前园区内部治理结构在推动低碳转型过程中的制度性困境。

(四)园区空间和能源禀赋制约

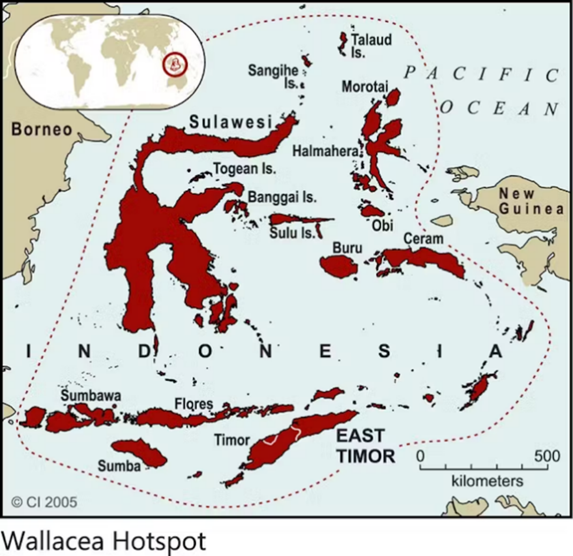

印尼镍产业园区主要布局于苏拉威西与北马鲁古等偏远岛屿,地理位置虽靠近矿源但远离主干电网,交通、基础设施与市场联通能力薄弱,导致清洁能源替代面临显著挑战。园区周边风速普遍不足,风电开发可行性低;光伏资源虽较为丰富,但大规模电站建设受限于土地征用难题。屋顶光伏的适配性亦受厂房设计和可利用面积不足的限制。印尼农村与岛屿地区的土地权属多为未正式注册登记的习惯法体系(“Adat System”),产权模糊与非正式交易频繁,极易引发征地纠纷与社区冲突。此外,园区所在区域属Wallacea生态高度脆弱区(见图4)。该地区过去二十年间由于森林砍伐与栖息地破碎化等问题生态危机已然非常严重,若因电站建设大规模征地,将有可能对生态系统造成不可逆的破坏,增加园区周边社会与环境治理的不确定性。

图4:印尼中部华莱士区(Wallacea region)范围图

来源:Supriatna, J. (2024). Wallacea is a living laboratory of Earth’s evolution and its wildlife, forests and reefs will be devastated unless we all act. The Conversation.

综上所述,印尼镍产业园区的低碳转型面临四重结构性挑战:政策激励结构失衡所造成的高碳路径锁定、多元产业链间技术不兼容导致的协同失效、内部治理的权责失衡与激励缺位,以及空间与资源禀赋造成的物理与制度性约束。印尼镍产业园区低碳转型过程中必须妥善解决上述四类挑战。

三、政策启示

我们用上述分析框架针对两个主要园区和一个独立项目做了详尽的案例分析,篇幅所限不予展开,以下是主要结论:

案例表明,企业绿色转型的推进受制于区域能源结构、园区治理体系及脱碳激励机制等多方面系统性因素。而要实现园区的可持续转型,需在政策、市场与空间布局等多个层面形成协调合力。基于案例分析,有如下政策建议:

(一)关于政策变迁和影响的启示

过去十余年,印尼镍产业园区的发展受益于政府所实施的一系列资源与产业政策,包括原矿出口禁令、下游投资激励以及园区优惠措施。面对低碳转型需求,应继续发挥行政干预的引导作用,尽快制定能耗与减排相关规划,明确行业排放标准与阶段性目标。可参考全球主要不锈钢与电池生产国的监管标准,同时给予企业适当的政策过渡期以完成调整。印尼政府亦应建立本土碳排放核算体系,厘清园区排放现状,设定排放基准线及减排路径。在园区持续扩张阶段,采用基于强度的相对减排目标更具现实可行性,既可避免形成“污染避难所”,又有助于支持印尼履行其《巴黎协定》承诺。

(二)关于多重产业链耦合效应的启示

印尼政府需根据产业链类型制定差异化排放标准,实施分类监管与协同引导。当前,印尼RKEF产线普遍面临产能过剩及利润率偏低问题,制约了节能减排方面的投资动力。因此,印尼政府应逐步建立准入门槛,严格控制新增产能审批,要求其配套高效燃烧机组并实施烟气净化与能效提升技术。针对HPAL项目,则可通过支持硫酸余热发电、提升电力系统灵活性等措施,推动其摆脱对煤电的路径依赖。尾矿排放与生态影响评估应纳入项目审批程序,加强对污染物处置与尾矿安全的管理,尤其需适应印尼多地震、多洪水的自然风险环境。相关金融机构亦应高度关注RKEF产能过剩、原矿政策收紧及煤电资产搁浅风险,审慎评估相关投资回报率与转型前景。

(三)关于园区管理的启示

园区投资方应推动园区治理模式改革,落实差异化管理机制。在目前以园区开发运营公司为主导的高度集中治理体系中,会削弱部分具备国际融资与技术优势企业的自主转型空间,还易滋生其他企业在转型计划中“搭便车”的现象。建议园区实行差异化管理,鼓励先进企业低碳示范,对高排放产线设立反向激励,明确碳边界与核查机制。园区应设定可再生能源占比目标,由投资方或入园企业开发并统一调配,并探索绿电与碳配额交易机制,推动绿色投资认证与激励。

(四)关于园区空间和禀赋约束的启示

园区低碳转型受到空间与资源禀赋限制,若缺乏风光地热资源,只能依赖碳交易或绿证市场,而印尼可再生能源装机规模远低于自备煤电,难以提供足够供给。从全球经验看,自备电站是工业化初期的过渡方案,未来应会逐步被并网能源方案所替代。中苏拉威西与北马鲁古两省的电力基础设施质量及可再生能源比重将直接影响镍产业园区脱煤目标的实现。此外,园区周边的快速城镇化进程所带来的人口增长及商业服务需求增长,将显著增加区域用电负荷。当地政府应做出前瞻性规划并加快区域电网建设,以避免电力供应成为限制区域可持续发展的瓶颈。在推进大型光伏开发项目过程中,应谨慎解决土地征用相关纠纷,保障被征地居民的财产权利与生计补偿。同时,项目开发应基于对生态系统潜在影响及生物多样性损失的科学评估,确保相关社会与环境影响评价程序的合规性、科学性与透明性。

查看完整报告请点击链接 https://iigf.cufe.edu.cn/info/1014/10095.htm?sessionid=1405268620

参考文献

[1]U.S. Geological Survey, 2025, Mineral commodity summaries 2025: U.S. Geological Survey, https://pubs.usgs.gov/publication/mcs2025

[2]Harsono, N. (2024). Indonesia’s prabowo vows to retire all coal plants in 15 years. Bloomberg. https://www.bloomberg.com/news/articles/2024-11-21/indonesia-s-prabowo-vows-to-retire-all-coal-plants-in-15-years

[3]Hasan, K. & Parapat, J. (2023). Emerging captive coal power: Dark clouds on Indonesia's clean energy horizon. https://energyandcleanair.org/wp/wp-content/uploads/2023/10/CREA_GEM-Indonesia-Captive-Briefing_EN_09.2023.pdf

[4]Global Critical Minerals Outlook 2024. The International Energy Agency (IEA). (2024). https://iea.blob.core.windows.net/assets/ee01701d-1d5c-4ba8-9df6-abeeac9de99a/GlobalCriticalMineralsOutlook2024.pdf

[5]Law No. 4 of 2009 on mineral and coal mining. (2009). Food and Agriculture Organization. https://www.fao.org/faolex/results/details/en/c/LEX-FAOC085947/#:~:text=Indonesia-,Law%20No.,and%20for%20the%20responsible%20authorities

[6]U.S. Department of State. (2023). 2023 investment climate statements: Indonesia. U.S. Department of State. https://www.state.gov/reports/2023-investment-climate-statements/indonesia/#:~:text=As%20part%20of%20the%20implementation,for%20investment%20unless%20stipulated%20otherwise

[7]Climate Action Tracker. (2024). Indonesia: Policies and actions. Climate Action Tracker. https://climateactiontracker.org/countries/indonesia/policies-action/#:~:text=Just%20Energy%20Transition%20Partnership

[8]Indonesia’s coal consumption to peak no earlier than 2037. (2025). Global Energy. https://globalenergyprize.org/en/2025/02/21/indonesias-coal-consumption-to-peak-no-earlier-than-2037/#:~:text=Indonesia%20has%20adopted%20a%20plan%20for%20the,be%20launched%20by%20industrial%20enterprises%20for%20their

[9]吴琦,马文军.碳中和背景下电池镍行业发展趋势及应对措施[J].中国有色冶金,2021,50( 5) : 7-11.

[10] Battery nickel demand set to triple by 2030. (2024). Benchmark Source. https://source.benchmarkminerals.com/article/battery-nickel-demand-set-to-triple-by-2030

相关文章:

1、IIGF观点 | 周正韵:印尼碳市场进展及其对中资企业的潜在影响

2、IIGF观点 | 周正韵、沈威:印尼镍工业园区的发展与减排之路

3、IIGF观点 | 周正韵、沈威:矿产-能源联动发展框架(MEND)助力中资企业海外可持续发展

4、IIGF观点|陈翰、沈威:从可再生能源到绿氢:中国投资助力埃及能源转型

作者:

周正韵 中央财经大学绿色金融国际研究院国际合作与发展研究中心研究员

沈 威 中央财经大学绿色金融国际研究院国际合作与发展研究中心高级研究员