随着中国“双碳”战略的深入推进,构建一个统一、科学且与国际接轨的绿色金融标准体系,已成为引导社会资本流向绿色低碳领域的关键前提。在此背景下,《绿色金融支持项目目录(2025年版)》的发布,标志着中国绿色金融标准体系从多轨并行迈向统一化的里程碑式跨越。本文旨在对该目录进行政策解读,系统分析其相较于《绿色债券支持项目目录(2021年版)》和《绿色低碳转型产业指导目录(2024年版)》的核心特征与演进逻辑,并对其未来的市场影响与发展路径进行展望,以期为市场主体理解和应用新标准提供参考。

一、发布意义:从多轨并行到统一标尺的里程碑

长期以来,中国绿色金融领域在快速发展的同时,其标准体系呈现多轨并行的格局。这一不同金融产品遵循不同标准的碎片化现状,一方面增加了金融机构识别、评估和管理绿色资产的复杂性和成本;另一方面,也给跨市场、跨产品的统计监测与宏观监管带来了挑战。

在此背景下,中国人民银行、金融监管总局、中国证监会以《绿色低碳转型产业指导目录(2024年版)》(以下简称《绿产目录》)和《绿色债券支持项目目录(2021年版)》(以下简称《绿债目录》)为基础,修订形成《绿色金融支持项目目录(2025年版)》(以下简称《绿金目录》),为整个市场提供了一套“通用语言”。同时,《绿金目录》明确提出:其统一适用于各类绿色金融产品(沪深北交易所上市及股票发行、新三板挂牌及股票发行业务暂不适用);鼓励市场主体做好与绿色贷款、绿色债券等产品历史标准的衔接;支持发行主体在绿色项目分类认定、信息披露等方面积极采用新目录;将适时调整修订制度框架,确保目录与政策部署、技术标准、市场发展保持一致。《绿金目录》自2025年10月1日起施行,将为中国绿色金融市场的规范化、透明化和高质量发展奠定坚实的基础,是推动金融资源更精准、高效地服务于国家“双碳”战略目标的关键举措。

二、核心特征与比较分析:新框架下的深化与演进

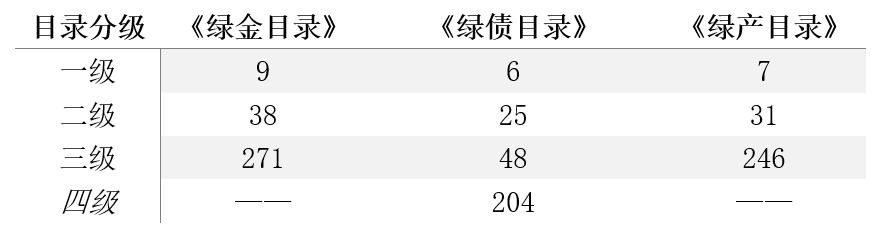

《绿金目录》的发布,是中国绿色金融标准体系从多轨并行迈向统一化的关键一步。此次发布的《绿金目录》简化于《绿债目录》的四级目录,采用三级目录分类,在内容上包含9个一级分类(包括节能降碳产业、环境保护产业、资源循环利用产业、能源绿色低碳转型、生态保护修复和利用、基础设施绿色升级、绿色服务、绿色贸易、绿色消费)、38个二级分类和271个三级分类。

表 1 目录分类项目数量对比

将《绿金目录》与前两份目录对比分析,可以发现该目录的深化与创新主要体现在三个维度:一是通过将目录的三级分类与国民经济行业代码关联,构建了更便于实际应用的分类指南;二是创新性地引入温室气体减排贡献标识,使金融支持与国家“双碳”战略目标更精准耦合;三是前瞻性地拓展支持范围,将金融支持从核心产业领域延伸至贸易流通、终端消费等关键环节。

(一)增加项目对标的国民经济行业分类

《绿金目录》的首要特征在于其构建了一套统一且与国家宏观管理体系接轨的项目分类系统。其为每个三级目录项目关联了《国民经济行业分类》(GB/T 4754)代码,提升了目录对金融机构和企业的实操性,并在此基础上,将绿色金融的微观项目识别与国家宏观经济统计监测体系进行了更便利地对应,为跨部门、跨领域的政策协同与数据分析提供了基础。值得注意的是,该文件的脚注强调,目录中的经济活动国民经济行业分类及代码“仅用于相关经济活动内容和范围的说明”,而“不作为实施相应经济活动的企业或建设项目行业分类依据使用”,明确了“绿色活动”的界定与“市场主体”的行业划分的差异 。具体而言,一个企业的主营业务决定了其自身的行业归属,而该企业从事的某项具体活动,则可根据其性质对应到《绿金目录2025》中的某个项目代码。此项说明确保了目录的应用聚焦于绿色项目的资格评估,避免了与现有工商、税务等领域的机构监管规则产生冲突,保证了目录在金融业务中的专属性和适用性。

在与《绿产目录》的对比中,二者功能定位的差异也因此更加清晰。《绿产目录》作为产业政策文件,其分类旨在界定国家鼓励发展的产业“范围”,服务于产业规划和投资引导。而《绿金目录2025》作为金融标准文件,其系统化的分类与代码体系则服务于金融业务的“操作”,它在《绿产目录》划定的宏观范围内,通过提供具体的项目清单和技术门槛,为绿色金融资源配置提供依据。

(二)引入温室气体减排贡献标识体系

《绿金目录》的另一项重点创新在于引入了差异化的“温室气体减排贡献”标识体系。该体系通过对项目进行分类标识,将金融支持的导向性从宽泛的“绿色”范畴,进一步聚焦至具体的“低碳”乃至“零碳”效益。

该标识体系将项目区分为两类:其一,对温室气体减排有直接且显著贡献的项目,以“√√”进行标识。此类项目通常指通过其运营直接减少温室气体排放的活动,如可再生能源的生产与应用、特定工业流程的节能降碳改造、二氧化碳捕集利用与封存(CCUS)等。其二,对其他经济活动的减排具有关键支撑作用的赋能型项目,以“√”进行标识。与国际资本市场协会(ICMA)《绿色债券原则(2025年版)》引入的“绿色赋能项目”类似,这类项目自身虽无直接碳减排效益,但对其他行业碳减排具有显著贡献,例如可再生能源零部件制造、提升管理效率的数字化系统等。这一机制不仅肯定了直接减排活动的核心地位,也承认了支撑性、赋能型产业在整个低碳转型过程中的间接贡献价值。

(三)实现覆盖范围的前瞻性拓展

《绿金目录》在支持范围上实现了系统性的拓展。相较于《绿债目录》,《绿金目录》主要体现为对核心产业链、基础设施、绿色贸易、终端消费等新领域的优化和拓展;相较于《绿产目录》,《绿金目录》在采纳其界定的宏观范围的同时,通过审慎的“减法”,排除了化石能源清洁利用等争议性领域。

1.深化核心领域——纵向与横向的拓展延伸

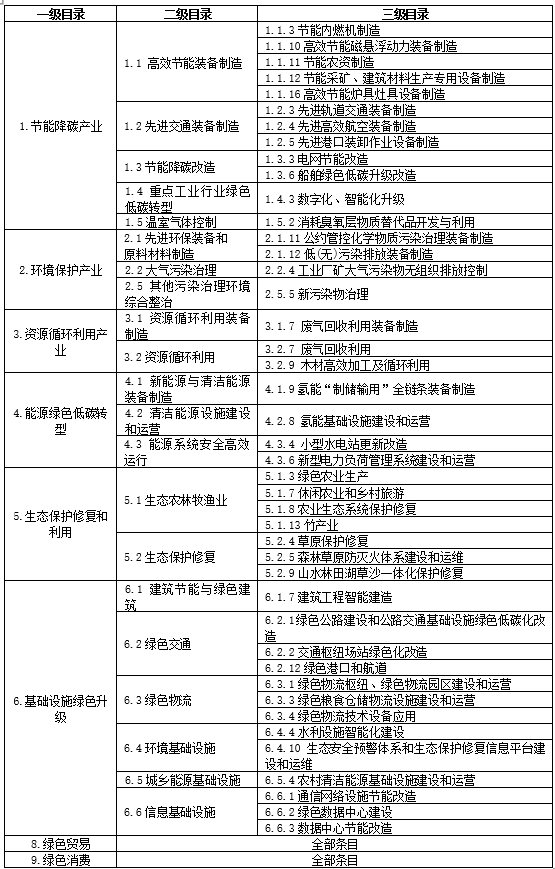

《绿金目录》实现了对关键产业链的纵向延伸与整合。它显著加强了对先进轨道交通装备、新型储能产品制造、高效节能磁悬浮动力装备等上游产业装备制造项目的支持,反映出政策导向从支持绿色技术“应用”向支持“供给”的转变,旨在强化核心技术装备的自主供给能力。同时,对关键脱碳技术,目录实现了从支持单个环节到培育完整技术生态的深化。如氢能支持范围已从《绿债目录》中3.2.2.8条目下相对单一的燃料电池环节,扩展至涵盖“制、储、输、用”的15个全链条装备项目,从上游的电解槽、中游的压缩机和储氢容器,一直延伸到下游的氢燃料电池、氢冶金高炉乃至液氢运输船;对于储能技术,目录设立了4.1.8 新型储能产品制造和4.3.2 新型储能设施建设和运营等专门类别,也从传统的抽水蓄能,扩展至锂离子电池、液流电池、压缩空气、飞轮储能等多种技术路线;碳捕集、利用与封存(CCUS)技术被置于1.5.1二氧化碳捕集利用与封存的突出位置,明确了支持包括直接空气捕集(DAC)和地质封存在内的多种技术路径。

目录在横向维度上显著扩展了各类绿色活动的界定范围。在环境保护领域,将新污染物治理、工业无组织排放控制等纳入范围,标志着治理重点向更隐蔽、更前端的污染源延伸;在资源循环领域,将工业废气能源化利用、竹木产业高效加工等纳入支持,拓宽了循环经济的内涵;在生态保护领域,则通过重构分类,新增了休闲农业与乡村旅游等业态,承认了更广泛的生态价值实现路径。

2.拓宽支撑基础——基础设施绿色升级的范围扩展

《绿金目录》拓展了对基础设施绿色升级改造的覆盖,包括绿色公路、绿色港口航道、绿色数据中心、海绵城市等,凸显了其在经济系统性降碳中的基础性与先导性作用。相较于《绿债目录》中分散于各领域的单个项目,《绿金目录》将交通、信息、能源、水利等网络型基础设施的整体绿色化作为支持重点。在绿色交通领域,支持范围从《绿债目录》中相对单一的铁路货运与节能改造,扩展至环境友好型铁路建设运营和铁路绿色化改造,并新增了绿色民航、绿色港口和航道相关三级子类等,实现了对陆海空立体交通网络的全面覆盖;在绿色物流方面,目录从《绿债目录》中仅有的“物流绿色仓储”单一子类,细化扩充为包括绿色物流枢纽、绿色冷链、绿色粮食仓储及绿色物流技术设备应用在内的四个子类,标志着政策视角已从关注静态的仓储设施,转向支持动态的、全链条的现代化物流体系建设;在信息基础设施领域,目录新增了独立的二级分类,并对“绿色数据中心建设”提出了明确的量化技术门槛,即要求其电能利用效率(PUE)不低于国家标准《数据中心能效限定值及能效等级》(GB 40879)中的2级能效水平;此外,在建筑领域新增的“建筑工程智能建造”条目,将数字化设计、智慧施工管理等新业态纳入支持范围,体现了对建筑产业可持续发展路径的动态跟进。

3.延伸政策触角——覆盖贸易与消费两大领域

《绿金目录》首次将“绿色贸易”作为独立的第八大类纳入支持范围。在《绿债目录》中,贸易活动虽有提及,但通常是作为“制造及贸易活动”嵌入在具体项目描述中,处于从属地位。新目录将其单列,通过明确支持高效节能装备、先进环保装备、新能源产品等的进出口贸易,旨在利用金融工具服务于双重目标:一是推动国内具备优势的绿色产品和技术“走出去”,提升在全球绿色供应链中的地位;二是支持关键低碳技术、核心零部件和服务的“引进来”,加速国内产业升级。这标志着中国的绿色金融体系正从聚焦国内生产,转向主动服务和塑造国内国际双循环的新发展格局。

此外,《绿金目录》新增“绿色消费”第九大类,明确纳入了购置新能源汽车、购置绿色低碳建筑等终端消费行为。这是相较于以往所有标准的最重大拓展之一,标志着绿色金融的政策框架首次正式从供给侧(生产、制造)延伸至需求侧(消费、使用)。通过将绿色消费行为纳入金融支持范围,可以催生出如绿色消费信贷、绿色按揭贷款等创新金融产品,从而直接降低消费者购买绿色产品的门槛和成本。终端消费需求的增长,将激励生产企业加大对绿色产品和技术的研发与投入,从而形成一个从生产到消费的良性循环,为绿色产业的持续发展提供内生动力。

表 2 《绿金目录》相较《绿债目录》新增条目

4.明晰政策边界——系统性排除化石能源相关活动

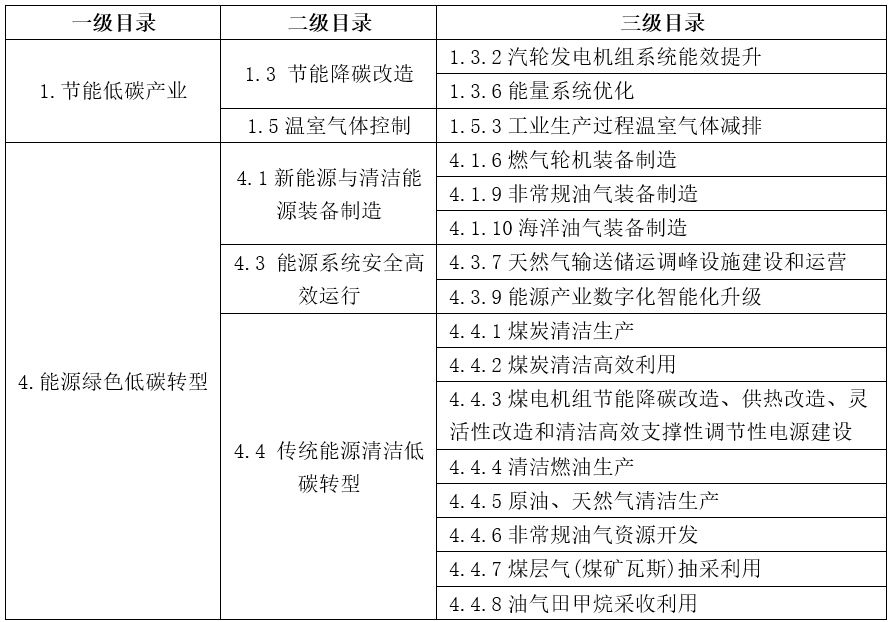

在系统性拓展支持范围的同时,《绿金目录》通过审慎的“减法”,对《绿产目录》中化石能源相关活动进行了排除,从而划定了更为严格和清晰的绿色金融边界。具体而言,《绿金目录》未纳入《绿产目录》中的煤炭清洁生产、煤炭清洁高效利用等条目。此排除原则也延伸至化石能源相关配套领域,删除了对传统能源行业(电厂、油气田、煤矿等)的数字化、智能化升级项目,以及燃气轮机、海洋油气装备等主要服务于化石能源体系的装备制造业,进一步强化了与国际主流绿色金融标准的协同。

表 3 《绿金目录》相较《绿产目录》删减条目

三、市场影响与未来展望

《绿色金融支持项目目录(2025年版)》的发布与实施,核心作用在于为中国绿色金融市场提供了一个稳定、统一的政策预期和操作标准,后续的发展将围绕该目录的深化应用、动态完善和系统协同展开。

首先,目录的统一性将显著提升市场运行效率与监管效能。金融机构在绿色资产识别、评估、定价和风险管理等环节的成本与不确定性将大幅降低,这有望催生更多以目录为基础的、标准化的绿色金融产品创新,如与特定目录项目挂钩的结构性存贷款、主题基金和保险产品等。同时,监管部门能够依托统一的口径,建立覆盖全市场的、可比的统计监测与评估体系,为宏观审慎管理和差异化政策激励提供数据支持。

再者,目录的生命力将取决于其动态的更新与修订机制。随着绿色低碳技术的快速迭代和国家“双碳”目标的阶段性演进,部分现行标准可能会变得落后,新的关键技术领域亦会不断涌现。因此,建立一个常态化的评估与修订机制,定期将新兴前沿技术纳入支持范围,并适时提升存量项目的技术门槛,将是确保该目录长期保持科学性、前瞻性和发挥引导作用的关键。

最后,国际主流绿色标准的接轨,将为促进绿色资本的跨境流动提供便利。通过排除化石能源相关活动,目录提升了中国绿色金融标准的国际公信力,降低了境外投资者识别和评估中国绿色资产的难度。这不仅有助于吸引更多国际长期资本进入中国市场,也为中国金融机构在境外发行绿色金融产品、参与全球绿色金融治理奠定了更为坚实的基础。

相关文章:

1、IIGF观点 | 范欣宇:关于澳大利亚可持续金融分类目录的深度解读(上)

2、IIGF观点 | 范欣宇:关于澳大利亚可持续金融分类目录的深度解读(下)

3、IIGF观点 | 范欣宇:国际海事组织净零框架——全球航运减排的里程碑

4、IIGF观点 | 范欣宇、庞心睿:温室气体减排交易中心发展经验——区域及创新篇

作者:

范欣宇 中央财经大学绿色金融国际研究院气候金融研究中心研究员

研究指导:

崔 莹 中央财经大学绿色金融国际研究院副院长

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任