联合国贸发会(UNCTAD)数据显示,2024年,全球公共债务规模首次突破100万亿美元[1],部分发展中国家的主权债务风险集中呈现。与此同时,全球货币体系多元化趋势持续推进,国际货币基金组织(IMF)数据显示,美元在世界各国外汇储备占比从1999年约71%降至2024年约58%,有长期下降趋势[2],特朗普政府二次上台后推进的激进关税政策更进一步引发国际社会对美元和美债信用的担忧。在该状况下,债务重组与双方本币结算的政策组合,或能成为全球南方国家在债务重组同时强化金融安全、降低外汇风险方面的务实选项之一。

中国作为全球最大债权方之一及全球最大贸易顺差国,人民币在国际支付中占比不足5%,为全球第四位支付货币,人民币的交易和投融资货币功能仍有进一步上升空间。本文将聚焦债务置换(Debt-Swap)这一债务重组工具,探讨其在处理双边债务时如何能同时为人民币国际化提供助力。

一、国际外汇储备现状与人民币国际化难题

从20世纪中叶起,美元逐步成为全球结算与储备核心,其核心原因有二:首先,作为全球最大贸易逆差国,美国可以持续向全球输出贸易与经常项目逆差,使世界各国被动积累美元;其次,美债市场以其超大规模和高流动性,为全球货币储备和风险对冲提供难以替代的安全资产,促使世界各国将美元回流美国。

然而,正如“特里芬悖论”所言[3] ,为向全世界供应流动性,则美国必须保持赤字,而赤字积累又最终会侵蚀美元信用。2025年,美国国债规模已突破37万亿美元,财政赤字占GDP比重长期高企,美元供给与信用的矛盾日趋尖锐。扩大发行规模会直接推高没在中长期利率,增加南方国家资本净流出,使南方国家本币承压,偿债成本提升。

与美元的情况相反,人民币国际化面临的是“顺差大,外溢小”的结构性问题。作为全球最大贸易顺差国,中国仅通过扩大对外贸易规模的方式难以提升人民币贸易结算比例。同时,人民币在国际贸易结算和国际货币储备当中的比例仍然较低,我们可以使用某种货币的全球支付份额与该国的全球贸易份额之比来简单估算一国货币的国际化程度,通过该方法估算,美元的“货币国际化比例”约为5,欧盟约为1.3,而中国约为0.3。这意味着即便中国手握全球最大贸易份额,人民币仍难以在国际支付与储备体系中占据应有空间。

二、债务置换可有效促进债权国资金回流

IMF报告指出[4],债务置换(或简称债转)的基本机制是由债权方与债务国之前达成协议,债权方通过金融手段优化、减免债务国的部分债务,债务国则承诺将重组方案中的一部分金额用于保护自然环境或投资于发展项目。通常而言,债务国会将已减免外债的等值本币注入专门基金,用于环保、教育、基建等项目建设。

自20世纪80年代以来,债务置换模式已在多个国家推广应用,单个项目涉及的债务规模也从早期的数十万美元扩大至如今的数亿美元。其中,埃及自20世纪90年代以来分别于法国、瑞士、德国、意大利等国家合作过债务置换项目,积累了丰富的实践经验。2023年,中国国际发展合作署与埃及国际合作部签署了关于债转发展的谅解备忘录,此为中国政府签署的第一笔债转谅解备忘录。

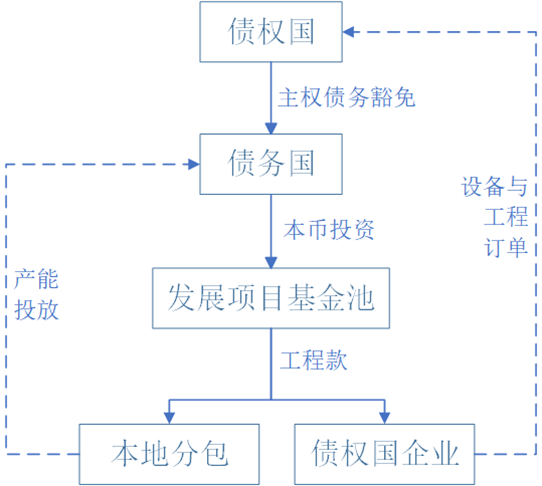

债务置换项目中本币基金的设立为债权国与债务国后续进一步合作提供了新的制度载体。以埃及与德国实施的债转发展项目为例,2023年,德国免除埃及债务5400万欧元,埃及按官方汇率将等额埃镑投资绿能项目,用于可再生能源与配套电网工程。项目规划期间,德企则有望获得后续的工程与设备订单。这种“债权国减免债务——债务国将本币注入发展项目基金池——债权国企业承接后续项目并最终收益”的模式,其核心是将债务减免额度转化为债务国本币基金,有效降低债务国的美元债务负担,同时使债权国通过其企业的新订单获得可量化的回报,获得资金回流收益。

图1. 债务置换发展项目经济效益传导链

对债务国而言,债务置换可以有效缓解外汇储备和偿债压力,同时将更多财政资源转向各类民生需求,从而提高当地居民生活水平并带动就业;使用本币支付也可增加本币需求和流通,如涉及本币债务发行,也可提高一二级市场流动性[5][6]。债权国接收债务国本币这种行为本身也是对债务国货币信用的潜在认可,有利于债务国货币汇率稳定,以及降低债务国本币融资成本;债权国获得债务国本币,也能够间接促进债权国向债务国进行投资,或向债务国各类购买本地商品与服务,有利于债务国经济发展,巩固双方经贸联系。

对债权国而言,在实施债务置换项目的过程中,可通过建设海外项目可出口设备和工程服务,巩固产业链出海趋势,若能以债务国本币或人民币计价结算,则能进一步削弱对美元清算的依赖;同时,实施债务置换项目可以保证债权国企业在承担相应汇率风险的前提下获得收入,实现资金回流。与单纯的免除债务相比,债务置换在使债务国扩大国际影响力的同时,获得一定程度的经济收益,创造产业与金融回报。这也有利于帮助凝聚各利益相关方共识,减少项目实施阻力。

三、通过债务置换项目帮助人民币“走出去”

在债务置换项目执行过程中,中国作为债权国,可以与债务国构建以债务国本币为主的资金闭环,即债务国用本币投入有中国企业参与的建设项目,中国企业在接收债务国本币后,在项目执行期或后续贸易中被动使用该货币。

这一过程对项目双方来说有多重意义:

首先是贸易结算多元化,在债务置换项目实施过程中,项目可使用人民币计价的债务国本币支付,该过程可以等量替换原本以美元计价的债务。中方企业可选择在项目合同层面将人民币纳入报价体系,使债务置换的民生和发展项目直接以人民币计价,从而以债务置换为契机嵌入人民币作为结算货币。

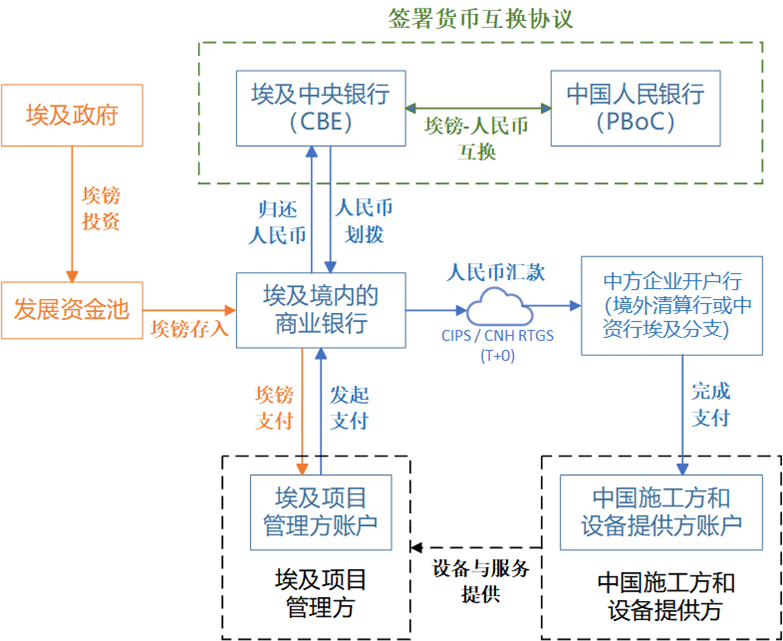

其次是双边支付网络的扩大化,在双边支付过程中,双方往往以债务国本币与人民币互换。以埃及为例,在未来埃及-中国债务置换项目中,埃及通过向项目基金注入埃镑以支付置换项目进度款。为对冲汇兑风险,双方央行可充分利用当前双边货币互换协议,并可将埃及其他国有银行接入 CIPS(人民币跨境支付系统)作为直接参加行,扩大双边货币互换网络。此举既可降低双方通过美元清算的中转成本,也可扩展人民币清算网络,形成对双方有利的双边支付生态。

当双边货币互换规模扩大时,这一循环对支付网络的改造可以是结构性的。债务国商业银行为缩短清算链条,可主动申请成为跨境人民币业务参加行,并接入 CIPS 第三方节点或者在债务国首都与中国香港之间架设 RTGS 通道,债务国央行层面则需指定本币—人民币清算行并配套流动性便利,形成一个不经美元中转即可完成 T+0 交收的直联网络。

图2. 中国-埃及债务置换发展项目预期资金流动路径示意图

若“支付债务置换项目进度款--货币互换协议--清算行”为基础的跨境结算网络在试点规模项目上得以验证,后续互换额度的滚动展期以及新的政府或企业债券发行即可顺势扩大资金通道宽度。这种渐进式的制度创新还可对债务国的货币稳定与主权信用产生正向外溢效应。如果包括中国在内的更多债权国与同一债务国达成长期债务置换协议,债权国集团对债务国本币的长期需求便可构成稳定买盘,抑制该债务国外汇储备枯竭时的恶性贬值;双边货币互换与做市机制也能够为债务国本币建立可对冲、可报价的远期市场,降低了本币资产的风险溢价,并以较低票息形成新的收益率曲线,从而为私营部门融资提供基准。随着进口成本降低与财政利息负担减轻,债务国总体偿债能力与宏观可信度提升,其本币与人民币的互换关系也可随之巩固,从而进一步促进贸易去美元化与外汇储备多样化。

四、总结

对中国来说,债务置换模式的潜力远不止于单纯的债务重组工具,而是有机会通过债务国项目建设的本币结算,为人民币搭建一条“货币互换—合同计价—实时清算”的立体国际化路径:互换额度为人民币和债务国本币注入官方信用,项目合同将人民币嵌入实体贸易,支付网络实现实时清算,且可通过多国项目复制及多边开发银行合作机制扩大该体系的适用场景与深度。在美元信用受到挑战、全球货币格局逐渐多极化的背景下,这条通路为人民币逐步提升在跨境支付、官方储备及资本市场中的权重提供了务实可行的潜在方案。

脚注

[1]A World of Debt 2025 | UN Trade and Development (UNCTAD)

[2]美元在国际储备体系中的主导地位:情况更新

[3] Michael D. Bordo & Robert N. McCauley, 2019. "Triffin: Dilemma or Myth?," IMF Economic Review, vol 67(4), pages 824-851.

[4] Debt for Development Swaps: An Approach Framework

[5]International Monetary Fund, and World Bank. "Guidance Note For Developing Government Local Currency Bond Markets", Analytical Notes 2021, 001 (2021), accessed July 7, 2025

[6]Boz, E., Casas, C., Georgiadis, G., Gopinath, G., Le Mezo, H., Mehl, A., & Nguyen, T. (2022). Patterns of invoicing currency in global trade: New evidence. Journal of international economics, 136, 103604.

相关文章:

1、IIGF观点 | 刘炳材、沈威:光伏农业在东非地区的潜在应用分析与发展建议

2、IIGF观点 | 刘炳材:圭亚那重叠土地使用权对森林退化的影响

3、IIGF观点 | 邵珊珊、阿依达:中国绿色发展国际传播——全球贡献与实践智慧

4、IIGF观点 | 周正韵、沈威:印尼镍工业园区的发展与减排之路

作者:

刘炳材 中央财经大学绿色金融国际研究院国际合作与发展研究中心研究员

研究指导:

王雅琦 中央财经大学绿色金融国际研究院国际合作与发展研究中心高级研究员

沈 威 中央财经大学绿色金融国际研究院国际合作与发展研究中心联合主任