近日,财政部办公厅发布《〈企业可持续披露准则——基本准则(试行)〉应用指南(征求意见稿)》,对企业可持续披露基本准则要求进行细化和解释,增强准则体系的指导性和可操作性。本文将对《应用指南》进行解读,以期为企业在实施可持续披露准则过程中提供有益参考。

一、中国企业可持续披露准则体系进程加速

在国际可持续披露框架体系统一化发展的浪潮中,近两年来我国可持续披露政策发展迅速,自2024年起,财政部等多部委紧密协同,陆续发布中国企业可持续披露准则系列文件,持续推动中国企业可持续披露准则体系的完善与升级。

2024年11月,财政部等九部委发布《企业可持续披露准则——基本准则(试行)》,首次从顶层设计上规范中国企业可持续披露准则要求,并明确了“2027年,我国企业可持续披露基本准则、气候相关披露准则相继出台;到2030年,国家统一的可持续披露准则体系基本建成”的推进蓝图,为中国企业可持续披露的未来发展锚定了清晰方向。2025年4月,财政部办公厅、生态环境部办公厅联合发布《企业可持续披露准则第1号——气候(试行)(征求意见稿)》,聚焦气候信息披露,提出更具针对性的披露框架,进一步细化气候信息披露要求,为企业应对气候变化挑战提供明确披露指引。紧接着,2025年6月,财政部办公厅进一步发布《〈企业可持续披露准则——基本准则(试行)〉应用指南(征求意见稿)》(以下简称“《应用指南(征求意见稿)》”),细化企业可持续披露准则要求,并对重难点问题进行规范,助力企业精准把握可持续披露要点,提升信息披露质量与合规性,推动中国企业可持续披露准则体系加速迈向成熟与完善。

二、《应用指南(征求意见稿)》重点解读

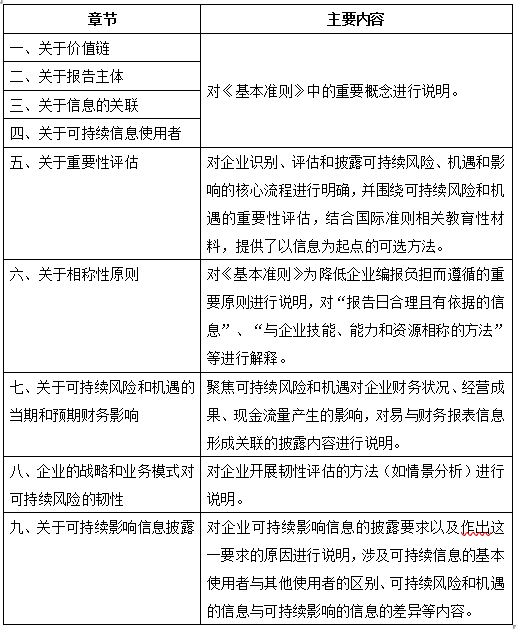

《应用指南(征求意见稿)》主要分为九个章节,涵盖“价值链、报告主体、信息的关联、可持续信息使用者、重要性评估、相称性原则、可持续风险和机遇的当期和预期财务影响、企业的战略和业务模式对可持续风险的韧性、可持续影响信息披露”。

(一)重要性评估流程

《应用指南(征求意见稿)》对重要性评估整体流程和可持续风险和机遇信息的重要性评估流程进行了详细解读,为企业开展评估工作进行指导。具体流程理解如下:

步骤一:确定初步议题清单

企业通过评估与自身经营活动相关的背景确认可持续议题清单,相关议题可参照企业遵循的可持续披露标准,如交易所上市公司可持续发展报告指引、GRI标准等,同时考虑行业、价值链等因素,如参考SASB行业标准进行议题筛选。

步骤二:可持续风险和机遇信息的重要性评估

该步骤下《应用指南(征求意见稿)》又进一步详细进行了流程解释,企业对潜在的重要性可持续风险和机遇进行分析判断,并综合考量重要性可持续风险和机遇的定性和定量影响因素,以及评估风险和机遇发生的可能性、财务影响程度,从而输出可持续风险和机遇的重要性优先级。

步骤三:可持续影响信息的重要性评估

可持续影响信息是指企业活动(含价值链活动)对经济、社会、环境产生的实际或潜在影响,包括积极影响(如减排、社区就业创造)和消极影响(如污染、资源过度消耗)。与可持续风险和机遇信息的评估因素不同,可持续影响信息更多从规模、范围、发生可能性以及不可补救性维度进行评估,而不直接与风险和财务因素进行关联。需要注意的是,可持续风险和机遇的信息可能已包含部分可持续影响的信息。

步骤四:编制可持续发展报告

该步骤明确企业应该在形成重要性评估结果后再根据评估结论得出的重要性和优先级进行报告披露。此外,企业需每年动态管理和复核更新重要性议题。

(二)可持续风险和机遇的当期和预期财务影响

《应用指南(征求意见稿)》对当期和预期财务影响的相关定义进一步进行了解释说明,并明确企业应当披露未提供定量信息的原因、有关财务影响的定性信息,以及关于该可持续风险或者机遇、其他可持续风险或者机遇和其他因素的综合财务影响的定量信息。

(三)企业的战略和业务模式对可持续风险的韧性

《应用指南(征求意见稿)》对韧性做出定义和解释,并对开展情景分析的流程进行指导,包括定义情景、确定关键假设、选择输入值或者参数、设定时间范围、评估韧性这五个步骤。而对于不具备开展情景分析能力的企业,《应用指南(征求意见稿)》也指出企业可采用其他方法开展可持续风险相关的韧性评估。

三、对企业的意义

(一)完善企业可持续披露框架体系

《应用指南(征求意见稿)》通过细化披露准则的实操路径与判定方法,为企业提供了可落地的技术指引。通过将该指南与《基本准则》的衔接,企业能够更加系统性地开展可持续信息披露工作,并逐步构建覆盖全价值链的标准化披露体系,提升信息可比性与决策有用性。

(二)引导企业可持续管理模式转型

《应用指南(征求意见稿)》同时也是企业一次推动可持续管理模式转型的契机。通过详尽的操作解释,它对企业在可持续风险和机遇信息以及可持续影响信息方面的评估与管理模式做出引导。在这一过程中,企业将从传统的以财务为核心的管理模式转向综合考量环境、社会、治理和财务因素的可持续管理模式。这种管理模式的转型,将使企业在追求经济效益的同时,兼顾社会效益和环境效益,有助于企业实现商业价值与社会价值的有机统一。

(三)助力企业长期可持续发展

《应用指南(征求意见稿)》的实施,对企业长期可持续发展具有深远的战略意义。一方面,高质量的可持续信息披露有助于企业获得更高的外部ESG评级,从而有机会吸引更多可持续投资者对企业进行投资,并降低融资成本。另一方面,通过对可持续风险和机遇的评估和管理,企业能够洞察未来发展的潜在挑战,如气候变化可能带来的自然灾害风险、政策调整可能引发的合规压力等,有助于企业提前布局韧性建设,优化自身发展战略。

作者:

包婕 中央财经大学绿色金融国际研究院ESG中心联合主任