2025年6月13日,巴塞尔银行监管委员会(BCBS)发布了《气候相关金融风险自愿披露框架》(以下简称“框架”)。这是全球银行监管体系首次发布专门针对气候风险的统一披露框架,尽管其本质为“自愿性”文件,却在结构设计、方法口径与监管逻辑上体现了强烈的引导性意图。本文从框架的出台背景、结构逻辑、主要内容、技术要求与制度意义五个方面进行梳理与分析,期望为监管机构、银行、研究人员及政策分析者提供一定参考与借鉴。

一、出台背景:从监管真空走向制度探索

气候相关金融风险的监管起步相对较晚,长期被视为“非传统金融风险”,由于缺乏明确的概率分布和可追溯的历史数据,难以被纳入传统的资本监管体系。近年来,极端气候事件频发、转型政策带来不确定性,以及国际投资者对信息透明度的诉求迅速上升,推动了监管机构开始主动介入气候风险议题。

巴塞尔银行监管委员会(BCBS)是设于国际清算银行框架下的全球银行监管标准制定机构,致力于加强跨国银行监管合作与一致性。其核心框架“巴塞尔协议”以“三大支柱”为基础:即最低资本要求、外部监管和市场约束,构成国际银行资本监管的基石。

巴塞尔委员会自2021年发布《气候相关金融风险有效管理与监管原则》以来,已逐步建立对气候风险的监管框架。在支柱二层面提出管理要求后,BCBS于2023年11月发布征求意见稿,探索在支柱三下引入信息披露机制,强调通过“市场约束”推动银行识别与管理气候风险。此次正式框架正是对征求意见稿的深化与完善,形成了一个涵盖治理、战略、风险与目标的完整披露体系。

二、总体结构:定性+定量的披露组合框架

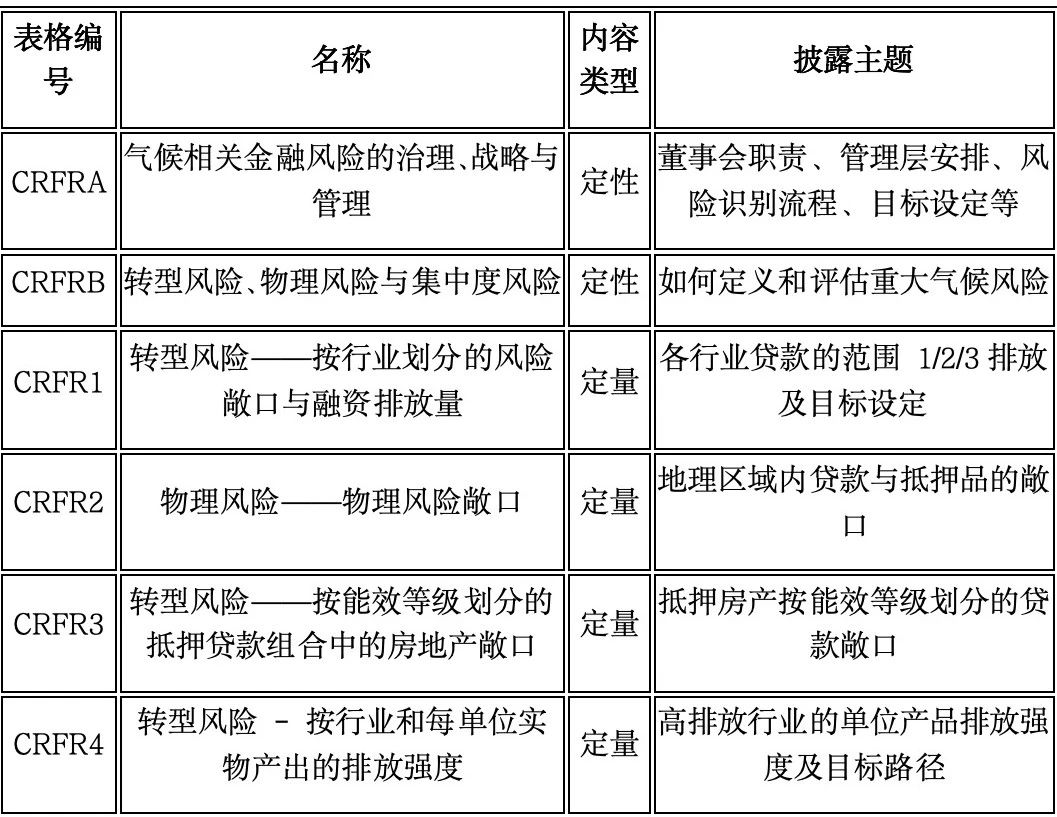

框架由两部分组成:定性信息表格(CRFRA和CRFRB)与定量信息模板(CRFR1至CRFR4),覆盖治理架构、战略响应、物理风险、转型风险、集中度风险、排放强度、房地产能效等核心内容。如下表所示:

这种“定性表格+定量模板”的结构设计,体现出监管方在保留灵活性的同时,也为市场提供了可比性强、结构化程度高的披露格式。

三、关键披露内容解析

六张披露表格是整个框架的核心,它们涵盖了从定性到定量、从物理风险到转型风险的全方位内容。

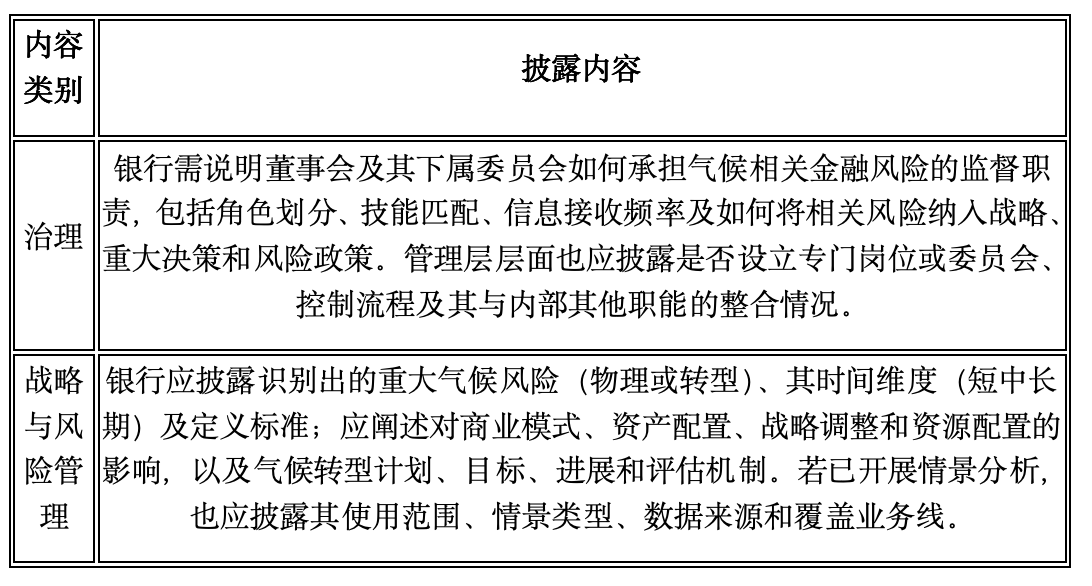

表1 CRFRA(治理、战略与风险管理)以定性信息为主,强调银行在治理结构中如何明确职责、设立制度和制定应对战略。该表要求银行说明董事会及其下属委员会如何监督气候相关金融风险,管理层是否设有专门机制,并围绕转型计划、气候目标、情景分析和业务调整等提供战略层面的信息。这一部分意在将气候风险嵌入银行决策链条的核心决策层。

表1 CRFRA(气候相关金融风险的治理、战略与风险管理)

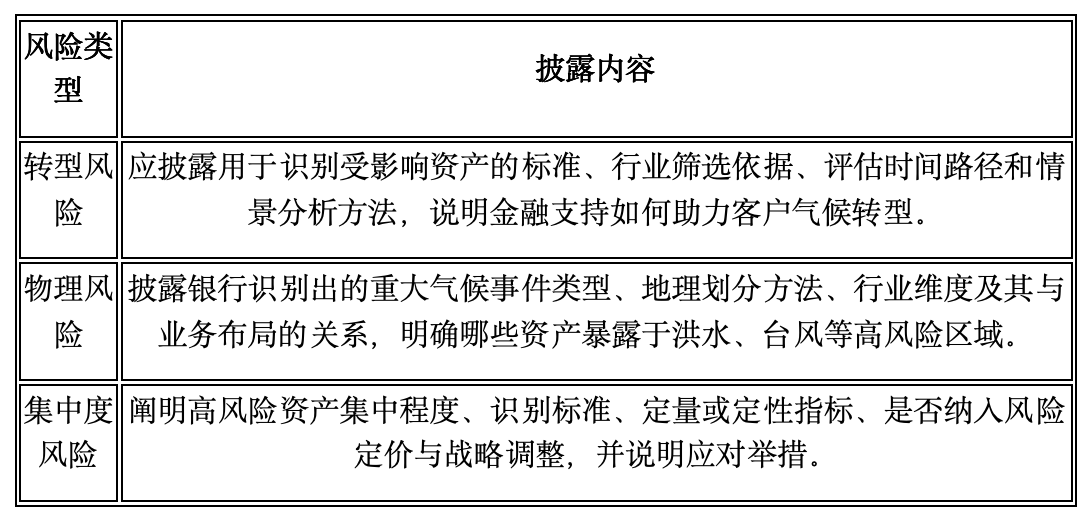

表2 CRFRB(转型风险、物理风险与集中度风险)则要求银行披露识别各类风险的方法、分类标准和内部流程。对于转型风险,应说明行业划分、影响机制和减缓路径;对于物理风险,应基于气候事件(如洪水、热浪)提供区域性敞口判断;而集中度风险则要求识别高度集中于高风险行业或地理位置的资产配置情况。该表的监管意图在于了解银行是否建立了有效的气候风险识别和监测机制。

表2 CRFRB(转型风险、物理风险与集中度风险)

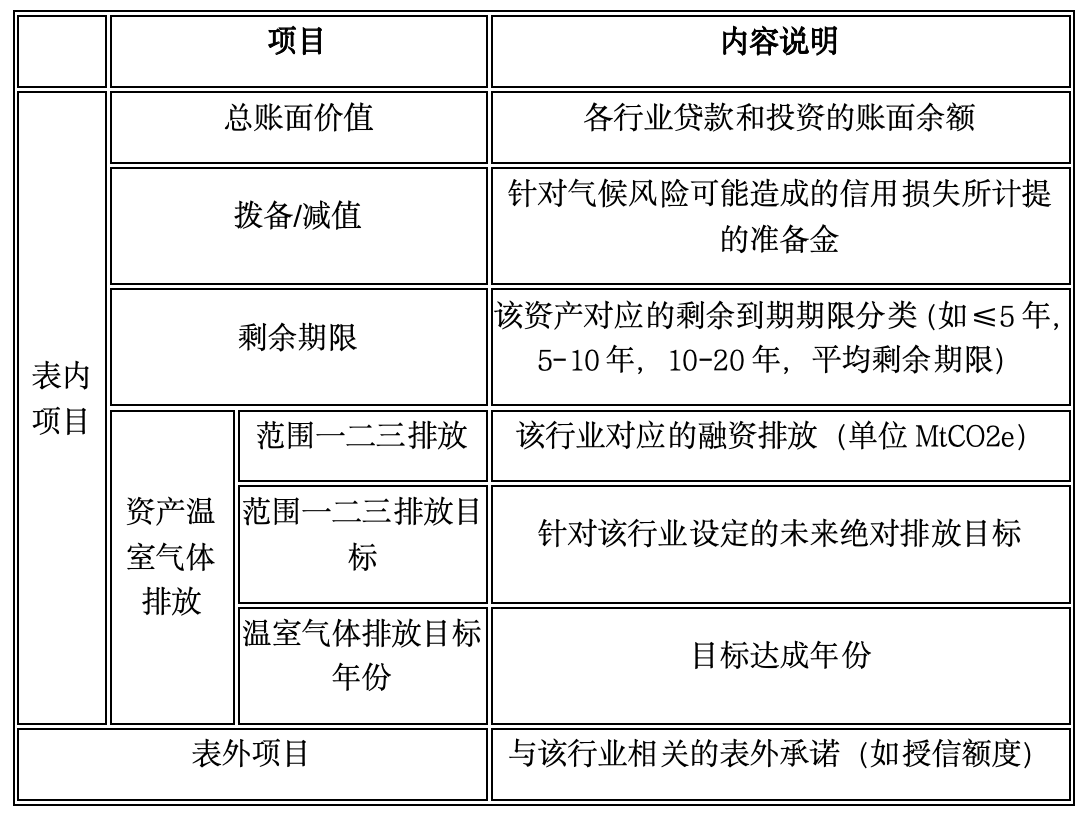

表3CRFR1(转型风险——按行业划分的风险敞口与融资排放量)是核心的量化模板,要求银行在贷款和投资维度披露范围一、二、三的融资排放总量,并披露是否设定温室气体目标(GHG Targets)。

表3 CRFR1(转型风险——按行业划分的风险敞口与融资排放量

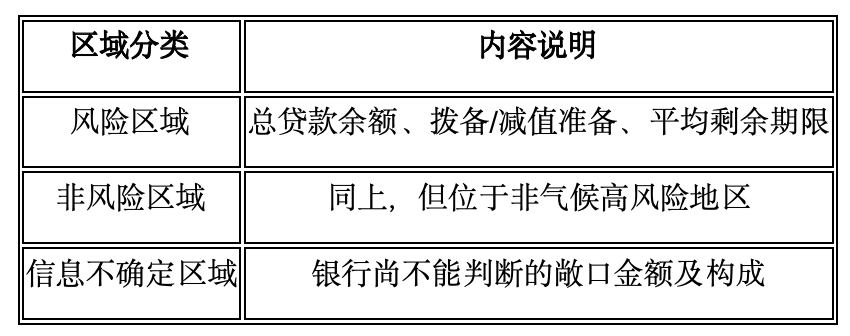

表4CRFR2(物理风险——物理风险敞口)则是空间风险评估的体现,要求银行依据监管机关确定的高风险区域,披露企业贷款和房地产抵押贷款的分布情况及其剩余期限结构。

表4 CRFR2(物理风险——物理风险敞口)

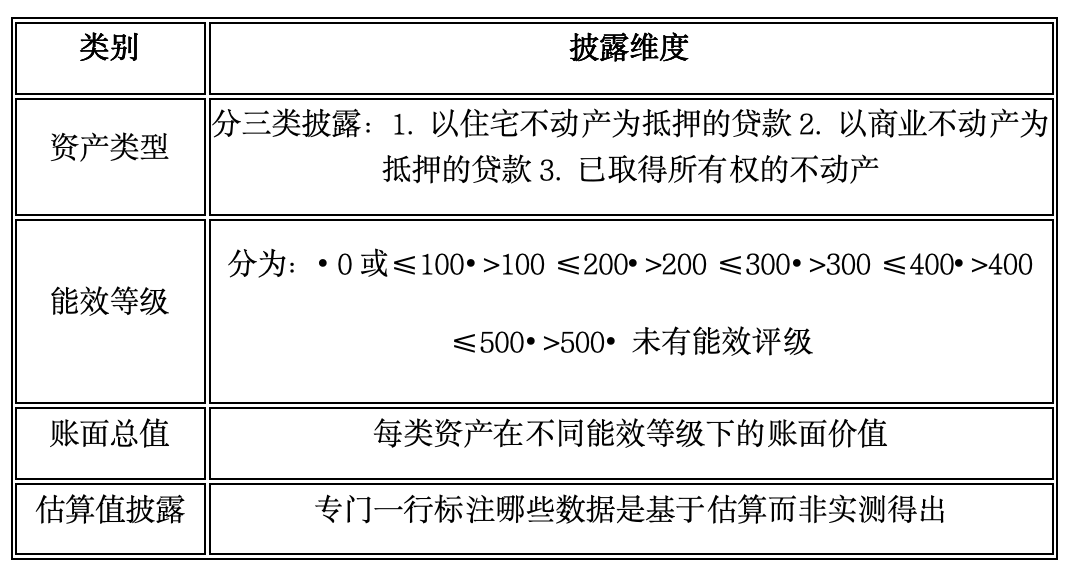

表5CRFR3(转型风险——按能效等级划分的抵押贷款组合中的房地产敞口)专注于银行在房地产抵押贷款组合中的绿色建筑占比。能效等级以kWh/m²为单位划分,共分为若干能效区间。

表5 CRFR3(转型风险——按能效等级划分的抵押贷款组合中的房地产敞口)

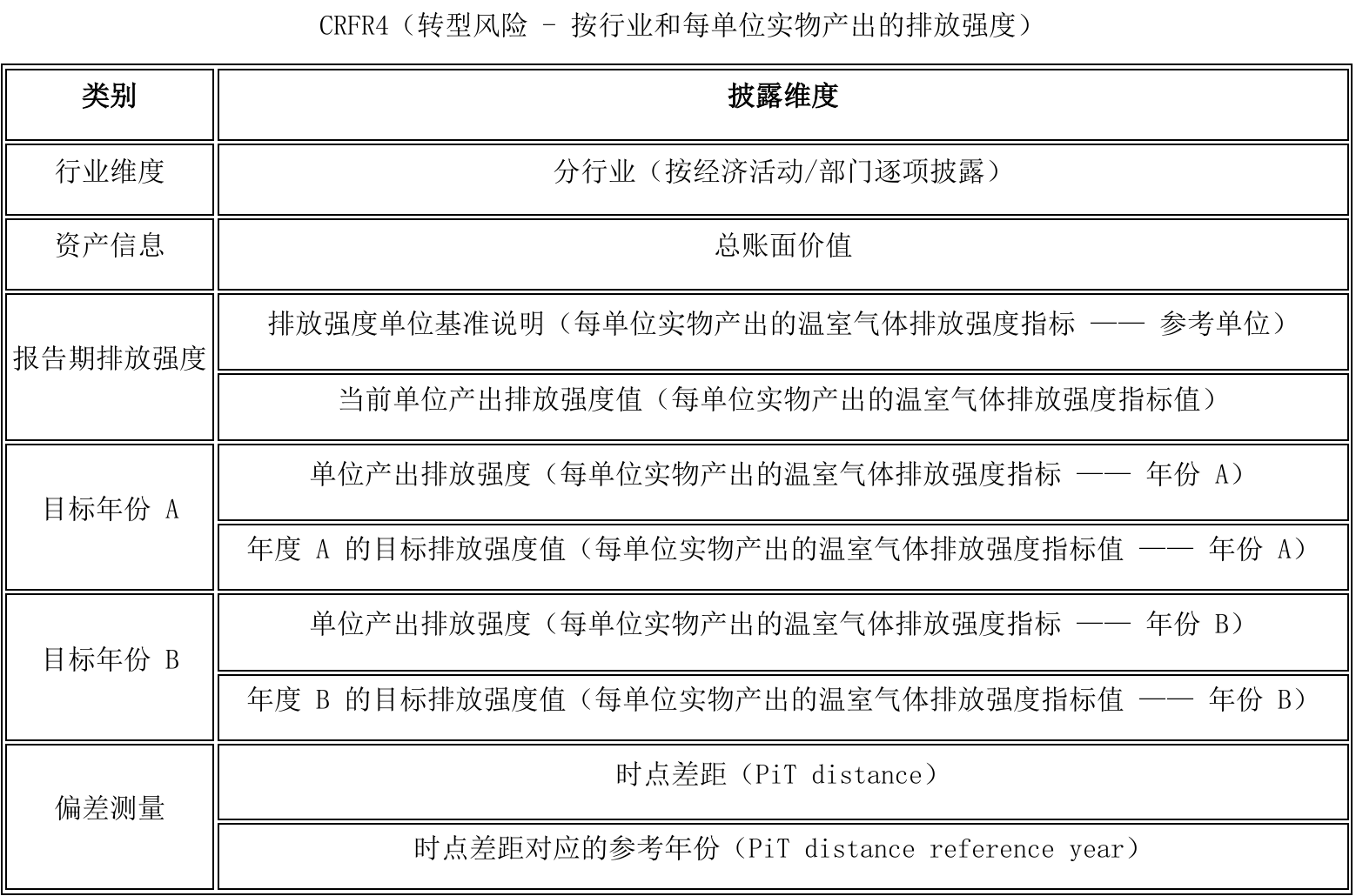

表6CRFR4(转型风险——按行业和每单位实物产出的排放强度)以银行所资助的单位产品或服务所产生的温室气体排放作为披露核心,适用于高排放行业(如钢铁、交通、能源等)。银行需披露实际强度、目标强度及与目标之间的偏差。

表6 CRFR4(转型风险——按行业和每单位实物产出的排放强度)

注:PiT Distance:银行当前支持企业或资产的实际单位产出排放强度,与其所设定的目标排放强度值之间的差距。

总体来看,这六张披露表格从制度逻辑上形成互补体系:定性信息确保气候治理嵌入战略层级,定量信息推动资产组合向低碳化透明演进,数据颗粒度细致至行业、地区、产品与时间。它们共同构建了全球银行开展气候风险识别、评估与披露的“监管共通语言”。

四、监管逻辑与制度意图:从自愿走向标准化

尽管BCBS强调该框架为“非强制性”,由各国自行决定是否采纳,但其在内容设计上已经高度标准化,体现出清晰的制度引导意图。

首先,框架意在建立一个全球统一的信息披露“最低共识模板”。通过提供标准化的表格与指标定义,有助于不同国家和银行之间实现气候信息披露的横向对比,提升全球金融体系的透明度和一致性。

其次,该框架通过明确的披露要求与技术口径,推动银行主动提升自身的数据获取、管理与核算能力。在缺乏客户侧碳排数据的情况下,银行不得不构建更健全的数据治理体系,间接促进气候信息基础设施的完善。

第三,框架的披露维度已超越传统的信息披露功能,逐步嵌入银行战略规划、资本配置与风险定价逻辑。这意味着,气候因素将从“合规性信息”演变为“风险参数”,成为影响银行业务布局与资产组合调整的关键变量。

最后,该框架也为未来强制性纳入支柱三监管要求奠定基础。其自愿性设计为各国监管机构提供了试验和缓冲空间,有利于在不同法域中稳妥推进制度化进程。

五、挑战与展望:监管牵引下的能力建设窗口期

框架的发布标志着气候金融监管从理念倡导迈入制度落地阶段,但其在实施过程中也面临多方面的挑战。

首先,在数据收集方面,银行尤其在获取范围三(价值链)排放信息时,严重依赖企业客户的披露意愿和数据能力。目前全球范围内范围三数据的缺口较大,成为银行计算融资排放和制定减排目标的技术障碍。

其次,在方法标准方面,气候风险核算尚无统一行业口径。无论是排放核算方式、情景分析路径,还是排放目标设定逻辑,不同国家、机构和数据库之间仍存在较大差异,增加了银行实施时的不确定性和成本。

再次,在内部能力建设方面,大多数银行的组织架构、信息系统、风险评估工具尚未充分嵌入气候风险元素。实现框架所要求的披露内容,往往需要跨部门协作、技术改造与人员培训的系统性升级。

因此,未来两到三年或将成为银行提升气候风险管理能力与监管适应能力的关键窗口期。监管机构应鼓励具备条件的银行率先试点披露,同时结合本国金融体系特征制定“可采纳、可操作、可演进”的披露参考标准,实现从引导到规范的有序过渡。

六、结语

《气候相关金融风险自愿披露框架》不仅是技术文件,更是全球银行气候监管制度建设的重要里程碑。其提供的模板体系、分类结构与披露逻辑,将逐步重塑银行风险识别、战略规划与资产配置逻辑。中国在推动绿色金融高质量发展过程中,亟需对该框架进行本土化吸收与实践转化,为制度衔接与国际对标打下基础。

参考文献

1.Basel Committee on Banking Supervision (2025) A framework for the voluntary disclosure of climate-related financial risks. Basel: Bank for International Settlements. Available at: https://www.bis.org

2.Basel Committee on Banking Supervision (2023) Principles for the effective management and supervision of climate-related financial risks: Consultative document. Basel: Bank for International Settlements. Available at: https://www.bis.org

3.Basel Committee on Banking Supervision (2021) Climate-related financial risks – measurement methodologies. Basel: Bank for International Settlements. Available at: https://www.bis.org

4.Basel Committee on Banking Supervision (2021) Climate-related risk drivers and their transmission channels. Basel: Bank for International Settlements. Available at: https://www.bis.org

5.Vermeulen, R., Schets, E., Lohuis, M., Kölbl, B., Jansen, D.-J. and Heeringa, W. (2018) An energy transition risk stress test for the financial system of the Netherlands. Occasional Studies, Vol. 16-7. Amsterdam: De Nederlandsche Bank. Available at: https://www.dnb.nl

6.Caloia, F., Jansen, D.-J., Koo, H., van der Molen, R. and Zhang, L. (2022) Real estate and climate transition risk: A financial stability perspective. Occasional Studies, Vol. 19-4. Amsterdam: De Nederlandsche Bank. Available at: https://www.dnb.nl

7.Bolton, P., Després, M., Pereira da Silva, L.A., Samama, F. and Svartzman, R. (2020) The green swan: Central banking and financial stability in the age of climate change. Basel: Bank for International Settlements and Banque de France. Available at: https://www.bis.org

相关文章:

1、IIGF观点 | 刘思辰、王昱舒:2024年G20可持续金融报告解读

2、IIGF观点 | 包婕、何文斌:银行业气候风险管理和监管浅析

3、IIGF观点 | Daria、刘思辰:转型金融与人工智能融合推动低碳转型浅析

4、IIGF观点 | 金融机构气候相关信息披露现状分析及建议

作者:

刘思辰 中央财经大学绿色金融国际研究院助理研究员

研究指导:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任