原文标题:绿色结构性货币政策的实施效果与传导机理研究

原文作者:马理,张人中,马威期刊:金融研究

关键词:绿色结构性货币政策;实施效果;传导机理;异质性特征

一、引言

绿色结构性货币政策对于绿色高质量发展具有重要的促进作用,但目前实施效果还有较大的提升空间,传导渠道还有待进一步疏通。由于以往关于绿色结构性货币政策的相关数据与案例都较为分散,且缺乏严密的科学检验,因此关于绿色结构性货币政策的作用效果和传导机理尚未达成共识,下阶段的绿色结构性货币政策的实施力度与方向也存在着不确定性。在此背景下,检验绿色结构性货币政策的作用效果,分析绿色结构性货币政策的传导机理,是具有现实意义的研究课题。本文对以往学者的研究进行了拓展,创新之处在于:首先,检验了央行绿色结构性货币政策的实施效果,分析了绿色结构性货币政策的传导路径。使用双重差分模型检验了绿色结构性货币政策的阶段性实施效果;使用中介效应模型验证了绿色结构性货币政策通过增强企业绿色创新、降低企业融资成本、提高企业绿色投资等渠道传导至企业层面,显著提高企业碳减排绩效和能源利用效率的传导机理。其次,检验了绿色结构性货币政策对不同性质企业的差异化影响。使用调节效应模型,验证了绿色结构性货币政策对不同地区、不同污染程度、不同性质的企业的差异化影响,并提出疏通绿色结构性货币政策的传导路径与提高绿色结构性货币政策调控效果的政策建议。

二、绿色结构性货币政策的影响效果

(一)提炼假说

1.绿色结构性货币政策能够降低企业碳减排和提高能源利用效率

绿色结构性货币政策的碳减排有效性主要体现在:一是激励金融机构积极扩大绿色信贷投放。二是对高污染企业形成融资约束,提高高碳企业的资金成本,促使企业降低碳排放。三是联合国家发展改革委、生态环境部、能源局等部门,为企业减排提供技术支持。绿色结构性货币政策通过如下方式达到提高企业能源利用效率的政策效果:第一,金融支持,引导商业银行向企业提供低成本资金支持。第二,政策引导,优先投资投入研发和技术先进的节能环保技术企业或能源转型企业,引导企业开发新技术提高能源利用效率。第三,加强能源管理与监督,与专业监管机构合作,加强对企业能源利用的监管与管理,促进企业建立更严格的能源效率标准,完善能源利用体制机制。

综上,本文提出假说1:

H1:绿色结构性货币政策有利于提高企业的碳减排绩效和能源利用效率。

2.绿色结构性货币政策促进企业绿色发展的传导渠道

绿色结构性货币政策可以通过如下传导渠道促进企业绿色发展。第一,增强绿色技术创新。第二,降低企业融资成本。第三,提高企业绿色投资。

因此,本文提出假说2:

H2:绿色结构性货币政策可以通过增强企业绿色创新、降低企业融资成本和提高企业绿色投资来促进企业的绿色发展。

3.绿色结构性货币政策的影响存在差异化

绿色结构性货币政策存在差异化的影响效果:第一,地区差异。绿色结构性货币政策会受到不同地区的环境规制强度、环境保护意识、政策导向差异的影响;绿色结构性货币政策的效果还会受到不同地区的地理资源禀赋和产业结构差异的影响。第二,行业差异。由于不同行业的污染排放与能源消耗存在差异,所以高污染和高能耗行业的企业对绿色结构性货币政策更敏感。第三,企业性质差异。在规模和融资约束方面,由于小型企业和创新型企业具备更强的融资约束,而大型企业存在规模效应,且具备更优质的抵押品和较弱的融资约束,所以小型企业和创新型企业对绿色结构性货币政策会更加敏感。在股权性质与社会责任方面,由于非国有企业对于政策敏感性更强,因此绿色结构性货币政策对其影响可能更大。

基于以上分析,本文提炼出假说3:

H3:绿色结构性货币政策对不同地区、不同污染程度和不同性质的企业存在差异化的影响效果。

(二)模型设定

1.双重差分模型

本文将绿色结构性货币政策的实施作为一个准自然实验,通过事件分析法对比研究绿色结构性货币政策实施前后对目标企业的影响效果,设定双重差分模型如下:

被解释变量G为企业的碳减排绩效CEPI和能源利用效率EFFI。D为企业虚拟变量,若企业为绿色结构性货币政策的目标企业时赋值为1,否则赋值为0。T为时间虚拟变量,由于绿色结构性货币政策于2021年11月起正式实施,考虑政策实施效果的滞后性,本文选择2022年第一季度作为政策时间节点,将政策实施之后赋值为1,将政策实施之前赋值为0。

2.中介效应模型

本文在(1)式的基础上,构建(2)式和(3)式的中介效应模型研究绿色结构性货币政策的传导机制。主要通过企业绿色创新、企业融资成本和企业绿色投资三条路径来检验绿色结构性货币政策的传导机制。

M为可能影响企业的碳减排绩效和能源利用效率的中介变量。采用企业绿色发明专利数(绿色发明专利申请个数加1取自然对数)和绿色新型实用专利数(绿色新型实用专利个数加1取自然对数)来衡量企业绿色创新分别用符号PA和PB表示;采用短期融资成本(短期借债与流动资产之比)和长期融资成本(长期借债与流动资产之比)来衡量企业融资成本,分别用符号COA和COB表示。手工采集样本企业在建工程科目中与环境保护直接相关的明细项加总后获得了当年环保投资增加额,然后除以年初总资产,用得到的比值来衡量企业的绿色投资(用GIVA表示)。将企业管理费用中与环境保护相关的支出和在建工程中的环保投资额加总后除以总资产,作为企业绿色投资的另一个代理变量来进行稳健性分析(用GIVB表示)。

3.调节效应模型

为了检验绿色结构性货币政策的地区差异化效果、行业差异化效果和企业性质差异化效果,本文设定调节效应模型如下:

W为调节变量,用企业的股权性质、规模大小和融资约束来衡量。

4.数据来源

本文选取2015年第一季度至2022年第四季度的中国所有上市企业的季度数据为样本,剔除了当年交易状态为ST*、ST、PT的企业、已退市和当年上市的企业以及金融类企业后,经过数据提炼后的企业共有3639家。同时,我们对所有连续变量进行了1%缩尾处理。数据来源于国泰安数据库、Wind数据库、国家知识产权数据库、中国研究数据服务平台(CNRDS)和《中国能源统计年鉴》。

三、实证结果

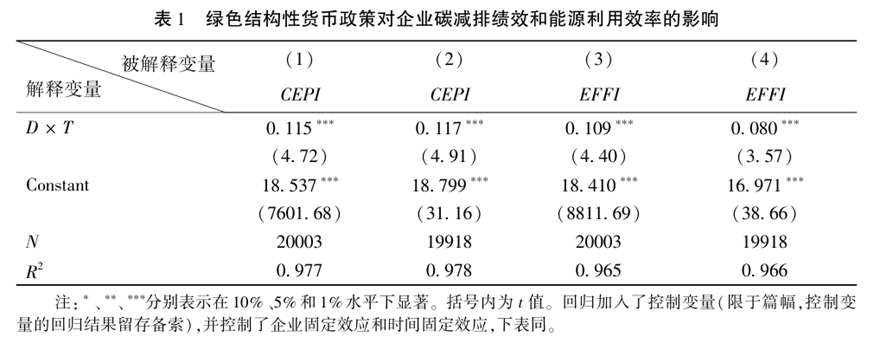

(一)基础回归结果

表1为主体检验的回归结果。数据显示在未加入控制变量时,第(1)列和第(3)列的交互项

的影响系数分别为0.115和0.109,且在1%的水平上显著。加入控制变量后,第(2)列和第(4)列的交互项的影响系数分别为0.117和0.080,也在1%的水平上显著,说明绿色结构性货币政策显著提高了企业的碳减排绩效和能源利用效率。由此验证了假说1,即绿色结构性货币政策可以提高企业的碳减排绩效和能源利用效率。

(二)内生性检验和稳健性检验

在内生性检验中,本文进行了安慰剂检验、增补控制变量、倾向得分匹配检验,检验结果均说明主体回归检验结论稳健。在稳健性检验中,本文进行了平行趋势检验、政策交互影响检验、控制干扰政策、行业层面的效果检验,均说明绿色结构性货币政策有效,论文的结果非常稳健。

四、绿色结构性货币政策的传导机制与差异化检验

(一)传导机制检验

1.绿色结构性货币政策的传导机制

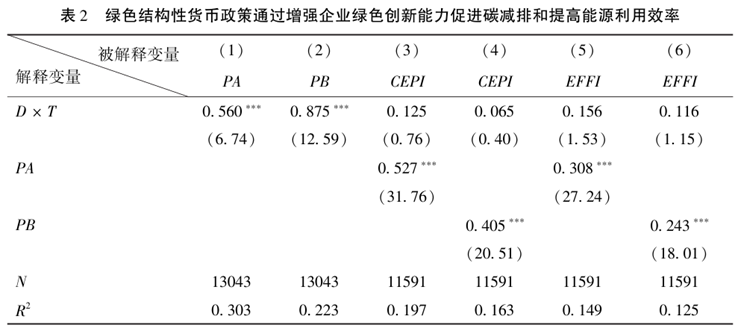

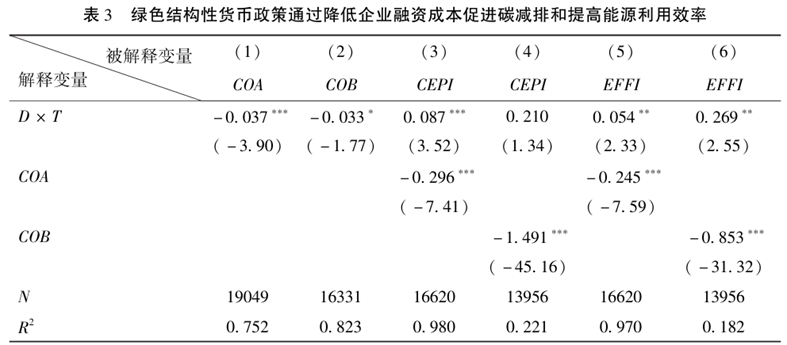

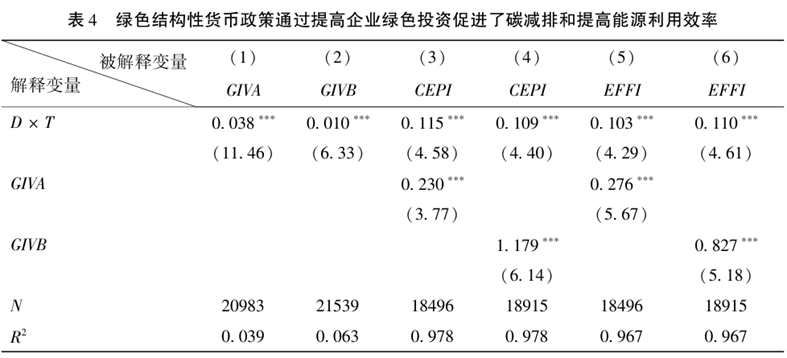

表2、表3、表4分别为对绿色结构性货币政策的绿色创新、融资成本、绿色投资传导机制的检验结果。

(1)表2为绿色结构性货币政策的绿色创新传导机制的检验结果,证明了绿色结构性货币政策可以通过提高企业绿色创新能力而促进企业碳减排绩效和能源利用效率。背后的经济学解释为:绿色结构性货币政策通过再贷款利率的调节机制,激励商业银行将绿色信贷投放给绿色企业,从而改变经济体系中的投资和消费行为。绿色结构性货币政策可以帮助企业获得低成本的绿色资金支持,激励企业进行绿色技术创新,通过绿色创新改进技术和生产过程,减少能源消耗和排放,从而提高企业的碳减排绩效和能源利用效率。

(2)表3为绿色结构性货币政策的融资成本传导机制的检验结果。说明绿色结构性货币政策降低了企业融资成本。背后的经济学解释为:绿色结构性货币政策可以通过降低再贷款利率的绿色调控手段降低商业银行的绿色信贷成本,绿色信贷资金的成本降低可以带来企业融资成本的下降,从而推动企业的绿色环保投资。绿色环保投资则会带来更高效的生产方式和加强资源利用,进而提高企业的碳减排绩效和能源利用效率。

(3)表4为绿色结构性政策货币的绿色投资传导机制的检验结果,证明了绿色结构性货币政策可以通过提高企业绿色投资而促进企业碳减排绩效和能源利用效率。背后的经济学解释为:绿色结构性货币政策通过提供优惠贷款和补贴降低绿色投资成本的方式,鼓励企业投资环保项目和绿色技术,避免资金进入高污染领域,从而实现了资源的优化配置。重污染企业在绿色结构性货币政策的定向支持下进行绿色投资,减少污染,降低碳排放,提高了能源的利用效率。

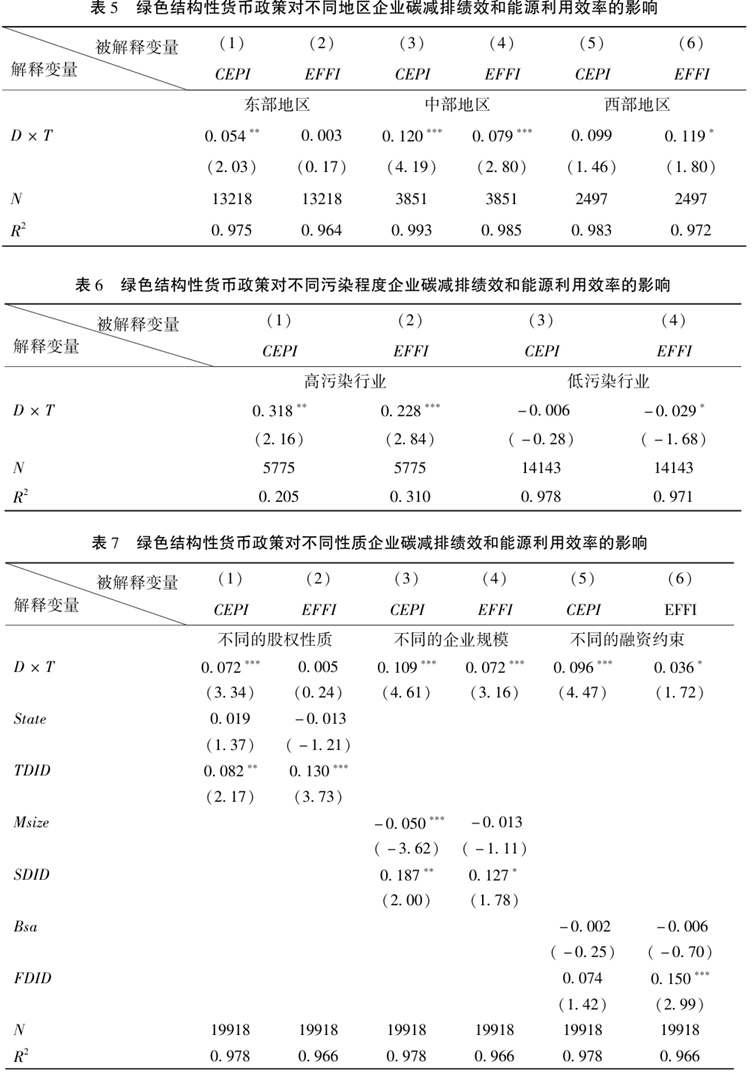

(二)异质性检验

表5、表6、表7分别检验了绿色结构性货币政策对不同地区、不同污染程度、不同性质企业的差异化影响。结果显示:

(1)绿色结构性货币政策对中部地区的企业更有效。原因可能是中部地区产业结构多样化、技术采用和创新更加灵活积极且拥有丰富资源和面临更大的环保监管和规制压力。

(2)绿色结构性货币政策对高污染企业的影响更大。

(3)绿色结构性货币政策对提高非国有企业的碳减排绩效和能源利用效率有正向调节效应、对小型企业的碳减排绩效和能源利用效率有正向调节效应。原因可能是绿色结构性货币政策通过引导信贷资源在目标企业和非目标企业之间进行倾斜配置,从而体现出企业绿色调控的差异性。

五、结论与政策建议

本文检验了绿色结构性货币政策的传导效果,分析了绿色结构性货币政策的传导机制和差异化影响。研究发现绿色结构性货币政策通过增强企业绿色创新能力和提高企业绿色投资等传导路径,显著提升了企业的碳减排绩效和能源利用效率,同时对于不同地区、不同污染程度、不同性质的企业具有差异化的影响。由此提出政策建议如下:第一,加大绿色结构性货币政策的实施力度和提高政策的有效性。加大实施政策实施力度,引导商业银行发放更多绿色信贷;降低商业银行再贷款资金成本,增强绿色激励;扩大央行绿色再贷款和商业银行绿色信贷的覆盖面,提高绿色信贷的可得性,支持更多有碳减排需求的企业。第二,增强企业绿色创新、降低企业融资成本和提高企业绿色融资。加强对企业绿色创新的金融支持,增加绿色创新技术投入;提高商业银行对绿色企业的贷款意愿,进一步降低企业融资成本;建立绿色投资风险补偿基金和绿色投资项目评估体系,通过定向资金和配套政策,鼓励企业绿色投资。第三,有针对性地实施绿色结构性货币政策调控。考虑不同地区经济发展和资源禀赋的差异,适当增加西部地区的政策调控力度;提高政策在高污染行业、非国有企业和小规模企业的正向调节作用,促进绿色转型;考虑不同地区、不同行业和不同性质的特性,因地制宜地实施有针对性的政策,提高政策精准性和有效性,促进绿色生产力的高质量发展。

六、原文摘要

本文基于2015-2022年中国上市公司数据,采用双重差分模型检验绿色结构性货币政策(碳减排支持工具和煤炭清洁高效利用专项再贷款)实施效果,分析绿色结构性货币政策传导机理,研究绿色结构性货币政策的异质性特征。研究表明,绿色结构性货币政策通过推动企业绿色创新、降低企业融资成本、提高企业绿色投资等机制,促进企业碳减排并提高能源利用效率;绿色结构性货币政策对高污染企业、非国有企业、小型企业、中部地区企业的促进效果更显著。本文对进一步提高绿色结构性货币政策效果具有一定参考意义。

作者:

吴丽霞 中央财经大学金融学院博士生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长