“双碳”目标下,绿色低碳转型已成为推动经济社会高质量发展的核心议题。近年来,我国绿色金融体系建设已取得突破性进展,逐步形成以绿色贷款、绿色债券为主的多层次多元化绿色金融市场格局,为实体经济绿色低碳发展提供了强有力的金融支持。同时,高碳行业带来的经济增长速度已经平缓,其边际效益也正逐渐减小,产业及企业所带动的内外经济增长步入瓶颈期。为促进高碳产业结构中非绿部分实现转型,支持企业开展低碳实践,助力产业结构优化与经济长期可持续发展。本文对银行业转型金融的政策框架进行梳理,深入分析银行业转型金融产品和工具的发展现状,并对银行业如何更好地发展转型金融提出了针对性建议。

一、银行业发展转型金融的必要性

(一)政策端:多层次政策体系引导银行支持转型金融

1.国际转型金融政策

在全球应对气候变化的背景下,经济合作与发展组织(OECD)于2019年首次提出“转型金融”概念,为高碳行业向可持续方向转型提供资金支持。随后,欧盟、气候债券倡议组织(CBI)等国际组织陆续发布一系列政策和指引,逐步明确了转型金融的定义、基本原则、信息披露要求以及监管框架,推动相关实践不断规范化和体系化。在此基础上,不同地区基于自身的经济结构、资源、政策环境以及发展需求,发布了各类政策探索并支持转型金融的发展(如表1所示)。

表 1 国际转型金融框架政策或标准(部分)

资料来源:中央财经大学绿色金融国际研究院根据公开信息整理

2.国内转型金融政策

随着“双碳”目标的提出,转型金融在我国也受到重视并逐步推进。如表2所示,各级政府出台多项政策,逐步建立全国性的转型金融标准,更新产业转型基础目录,明确转型金融支持的重点方向,强化绿色金融与转型金融的有效衔接。同年下半年,中国人民银行发布首份国家层面的转型金融标准,涵盖钢铁、煤电、建筑建材、农业等四个重点行业,为高碳和难以减排领域的绿色低碳转型提供统一的政策指引,有效推动经济结构优化和可持续发展。

表 2 我国2024年转型金融框架政策或标准(部分)

资料来源:中央财经大学绿色金融国际研究院根据公开信息整理

(二)市场端:转型金融市场面临巨大的资金缺口

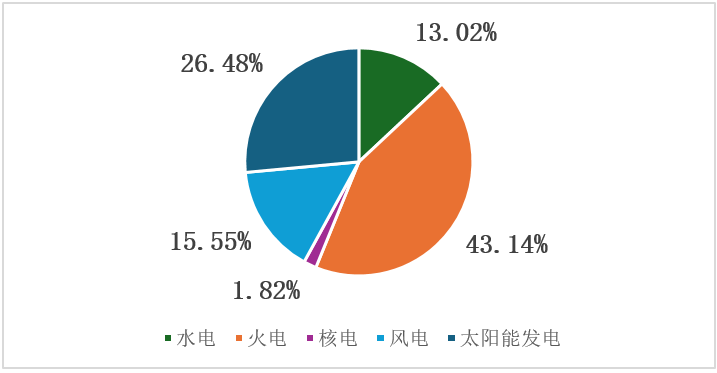

我国碳排放的主要来源集中电力和工业领域,尤其是以煤为主的火力发电,如图1所示,我国火电装机容量占全国发电装机容量的43.14%。然而,电力和工业等高碳行业由于涵盖子行业众、工艺复杂,难以建立明确的绿色认定标准,导致融资认定门槛高,资本成本高,难以获得绿色资金支持,进而造成我国在转型金融方面存在较大的资金缺口。按照中国绿色产业目录的界定,目前我国“纯绿”的经济活动仅占GDP的10%,剩余90%的“非绿色”经济活动若要实现低碳或零碳转型,亟需大量的资金投入。根据中国绿金委测算,未来30年我国绿色低碳投资的累计需求将达487万亿元,其中与低碳转型直接相关的投资约占60%,接近300万亿元。

此外,2023年4月,欧盟正式立法通过碳边境调节机制立法(CBAM),自2026年起将对钢铁、铝、水泥、电力等六类产品征收“碳关税”,对涉欧高碳企业产生实质性影响。因此,推动高碳企业实现低碳转型将成为未来绿色金融未来发展的重点方向,银行业作为我国实体经济融资的主要渠道和资金供给方,在推动转型金融体系建设中有不可替代的重要作用。

图 1 2024年我国发电装机容量占比

资料来源:国家能源局,中央财经大学绿色金融国际研究院整理

二、我国银行业主要转型金融产品和工具

(一)转型金融债券

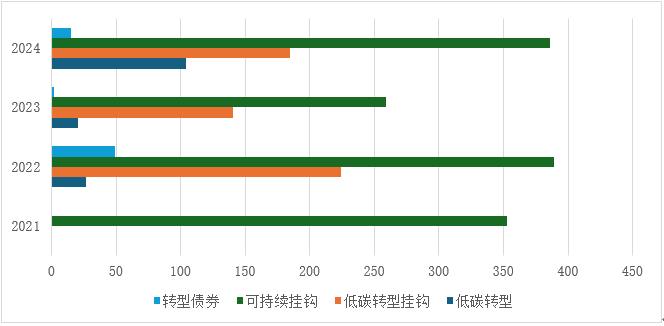

目前,我国转型金融产品主要以转型类债券和转型贷款为主,其中债券类产品占比更高。转型类债券包括转型债券、可持续发展挂钩债券、低碳转型公司债券和低碳转型挂钩债券。如图2所示,2021至2024年间,我国转型债券的品种持续丰富,发行规模也逐渐扩大。截止至2024年年末,我国境内市场累计发行专门支持转型的债券2154.21亿元。其中,可持续发展挂钩债券1386.63亿元,低碳转型挂钩债券549.6亿元,低碳转型债券151.68亿元和转型债券66.3亿元。

图 2 2021-2024年转型类债券发行规模

资料来源:中央财经大学绿色金融国际研究院整理

早在2021年4月,中国银行间市场交易协会就发布了《可持续发展挂钩债券(SLB)十问十答》,对可持续发展挂钩债券的基本概念、募集资金用途及结构设计要求等问题进行了具体说明。随后在2022年5月,交易商协会又发布了《关于开展债券相关创新试点的通知》,初步界定了转型债券的内涵,明确了其在募集资金用途和资金管理、转型信息披露、第三方评估认证等方面的要求,推动了我国转型金融市场规范化建设。根据相关文件定义,银行转型挂钩类债券指的是债券条款与发行人可持续发展目标或低碳转型目标、依照法定程序发行并按约定还本付息的有价证券,主要包括在银行间发行的可持续发展挂钩债券和交易所发行的低碳转型挂钩债券。此类债券具有两个显著特征:一是债券条款与发行人设定的可持续或低碳转型绩效(KPI)挂钩,若在约定期限内未能达到预定的绩效目标,将触发债券条款的调整;二是募集资金用途相对灵活,不强制限定资金投向某类绿色项目,主要支持发行人整体转型计划的实施。相比之下,转型债券和低碳转型债券的资金用途则受到限制,其募集资金需投向于低碳转型领域,如清洁能源改造、原料代替等。当前,这类债券发行数量和规模仍处于较低水平,但具有更强的环境绩效可衡量性,在推进产业结构绿色升级中发挥着重要补充作用。

(二)转型金融专项再贷款

转型金融专项再贷款是中国人民银行自2021年起推出的结构性货币政策工具,旨在通过提供低成本、定向的再贷款资金,引导商业银行支持高碳行业企业实现绿色低碳转型。2021年11月,根据国务院常务会议决策,人民银行在设立碳减排金融支持工具的基础上,进一步推出规模为2000亿元的支持煤炭清洁高效利用专项再贷款,按照聚焦重点、更可操作性的要求和市场化原则,专项支持煤炭安全高效绿色智能开采、煤炭清洁高效加工、煤电清洁高效利用、工业清洁燃烧和清洁供热、民用清洁采暖、煤炭资源综合利用和大力推进煤层气开发利用等领域。具体操作上,由全国性商业银行向支持范围内符合标准的项目自主发放优惠贷款,人民银行按贷款本金等额提供再贷款支持,从而实现政策引导与市场机制的有效结合。该项政策工具设立以来,在保障国家能源安全的同时,积极服务于经济结构的绿色转型。据中国货币政策执行报告中统计,2023年全年煤炭清洁高效利用专项再贷款增量为1937万元,截至2023年底累计发放资金2748亿元,较2022年末增长238.84%。至2024年末,煤炭清洁高效利用专项再贷款余额为2073亿元,表明该工具在转型金融领域的支持力度保持相对稳定。

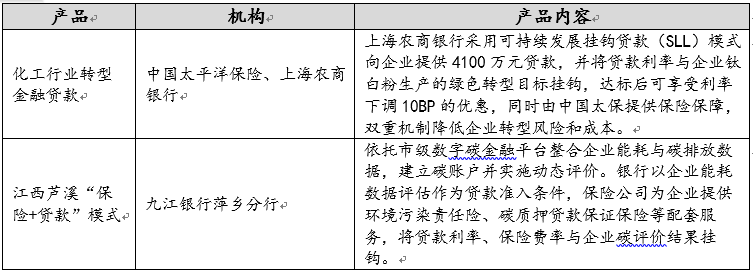

(三)“银行+保险”产品模式

“银行+保险”模式是近年来在转型金融领域兴起的一种多方协同机制,旨在通过银行提供融资、保险机构提供增信或风险保障的方式,共同降低企业融资难度与银行授信风险。在这一模式中,保险产品通过构建风险分担机制,为商业银行参与转型金融提供了安全保障,有效增强了市场主体的参与意愿。同时,保险机制能够为企业采用创新低碳技术提供风险缓释,降低技术应用过程中的不确定性,尤其适用于技术不成熟、投资回收期长、转型成效不确定的项目。如下表所示,当前,我国部分商业银行及保险机构已推出“绿色保险+转型贷款”组合产品,在推动高碳行业绿色转型、降低转型风险、提高金融服务精准性方面已具有现实成效,已成为支持低碳转型的重要金融工具。

表 3 我国“银行+保险”类转型产品案例(部分)

资料来源:中央财经大学绿色金融国际研究院根据公开信息整理

三、银行业转型金融发展路径与展望

(一) 创新转型金融产品,规划行业转型路径

在产品创新方面,银行业可以基于产业、客户低碳转型方向以及所处阶段等具体情景推动转型金融产品创新,设计分阶段贷款产品和转型绩效挂钩贷款等,将融资利率与企业低碳转型目标挂钩,满足各类市场主体对绿色低碳转型的要求;同时,加快发展转型债券、低碳转型挂钩债券等工具,扩大对于绿色生机项目的资金支持。针对中小企业,银行可探索绿色租赁、绿色供应链金融等模式,缓解其技术改革初期的融资压力;在行业转型路径规划方面,银行应建立重点行业转型数据库,明确钢铁、电力、建材等行业的减碳路径和技术方向,制定项目认定标准,划定支持边界,提升资金配置的精准性。

(二)强化转型风险识别和管理,提高转型金融信息披露质量

银行需系统评估低碳转型对重点行业的冲击传导机制,建立“行业-企业”双维风险评估模型。对风险较高或处于关键转型阶段的行业,应制定专门的风险管理政策,通过动态调整授信额度、设置转型条件等方式,有效控制风险敞口;同时,应探索 “银行+保险”协同模式,构建多层次风险缓冲机制,增强风险识别和承受能力。在信息披露方面,银行应严格对标国内外转型金融披露标准,科学界定转型金融信息披露范围,遵循“SMART”五项基本要求——即“Strategic(战略性)”“Measurable(可核算)”“Attainable(可实现)”“Relevant(相关性)”“Time-base(时限性)”,将转型金融信息纳入TCFD、ICMA等国际主流可持续金融披露框架和原则当中,提高披露透明度和公信力。

(三)加快数字化转型,构建“转型金融”系统服务平台

实现转型金融规划的有效落地,需依托数字化手段整合多维度数据资源,为产品设计、风险管理与政策落地提供支持。银行应加快构建集客户管理、产品运营、碳核算、碳资产管理、环境与气候风险管理于一体的数字化转型金融服务平台,提升业务灵活性和运营效率。平台化系统不仅能够实现产品的快速迭代与适配,还能支持银行对企业转型路径进行跟踪和管理,增强服务的专业性和可持续性,为全面推进“碳达峰、碳中和”目标提供有力的金融支撑。

相关文章:

1.IIGF观点 | 朱晨晨:商业银行绿色金融实践分析

2.IIGF观点 | 俞越:从“形式监管”到“效率优先”——欧盟 ESG 法案变革及对中国企业启示

3.IIGF观点 | 俞越:从“形式监管”到“效率优先”——欧盟 ESG 法案变革及对中国企业启示

4.IIGF观点 | 杨晨辉、朱琪:我国商业银行践行负责任银行原则的路径探索

作者:

朱琪 中央财经大学绿色金融国际研究院ESG科研助理

俞越 中央财经大学绿色金融国际研究院研究员