原文标题:商业银行绿色治理信贷溢价效应研究

原文作者:梁琪,李温玉,余峰燕

期刊:经济研究

关键词:绿色治理;信贷定价;主动型绿色治理;遵从型绿色治理;企业绿色表现

一、引言

商业银行作为绿色金融的重要载体,其绿色表现能否转化为经济效益,直接关系其持续践行绿色的内在动力。学者广泛探讨了银行绿色表现的绩效效应,大部分研究表明银行改善绿色表现有助于提升银行绩效然而也有部分研究得出不同结论。信贷资产是商业银行最重要的生息资产,信贷活动也是银行督促企业改善绿色表现、影响经济绿色发展质量的重要渠道。那么,银行绿色治理是否影响其信贷定价,即高绿色治理水平银行能否在信贷活动中获益?其背后作用机理是什么?从银行端来看,哪类绿色治理的信贷溢价效应更强?从企业端来看,企业提升绿色表现能否缓解银行绿色治理信贷溢价效应的影响?

鉴于此,基于中国商业银行绿色治理指数,本文手工收集2008—2018年发放的17552笔中国上市公司银行贷款数据,探究银行绿色治理对其信贷定价的影响,研究发现:第一,银行绿色治理会显著提高信贷定价,即存在银行绿色治理信贷溢价效应。第二,银行绿色治理主要通过绿色声誉效应和绿色成本效应引致信贷溢价。第三,银行主动型绿色治理的信贷溢价效应强于遵从型绿色治理,而企业绿色表现提升可缓解银行绿色治理信贷溢价效应的影响。第四,与高绿色治理水平银行建立的借贷关系有助于降低企业后续贷款融资成本。

二、文献综述与理论分析

1.银行绿色治理对其信贷定价的影响及机制分析

从绿色声誉效应来看,银行可通过绿色治理积累绿色声誉,为其信贷产品塑造差异化优势(绿色鉴证作用)。借款人可通过绿色银行贷款获得绿色质量背书,提升利益相关者对其绿色属性的认可,从而在未来其他金融活动中获益。因此,借款人会青睐绿色银行并降低对其贷款的价格敏感性,为其贷款支付更高信贷价格。这有助于缓解信贷市场激烈的价格竞争,帮助银行获取更大利润价差。

从绿色成本效应来看,绿色治理会提高绿色经营成本与资金成本,进而提升银行信贷定价。一方面,绿色治理要求银行在传统的审核和监督框架内增强对企业绿色表现的关注,额外的现场绿色稽查工作以及绿色项目贷前评估和贷后监督均会增加银行信贷业务成本,进而提高经营成本。另一方面,由于企业绿色项目具有长期性,银行绿色信贷的回收周期一般较长,投放绿色信贷会长期占用银行资金资源,引致机会成本,提高资金成本。

综上,本文提出假说:

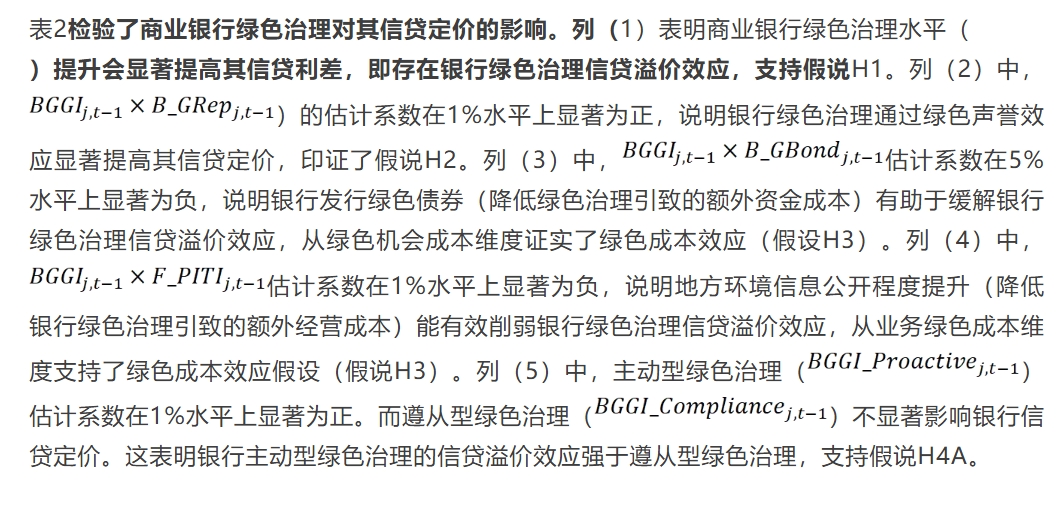

H1:银行绿色治理会显著提高银行信贷定价,即存在银行绿色治理信贷溢价效应。

H2:银行绿色治理通过绿色声誉效应提高银行信贷定价。

H3:银行绿色治理通过绿色成本效应提高银行信贷定价。

2.银行主动型和遵从型绿色治理的信贷溢价效应差异

银行绿色治理类型可能影响银行绿色治理的绿色声誉效应或绿色成本效应,进而作用于银行绿色治理信贷溢价效应。

绿色声誉效应方面,由于遵从型绿色治理源于监管要求,同质性较高,而主动型绿色治理脱胎于银行个性化实践,更具独特性,从而主动型绿色治理的绿色声誉效应可能更强,因此银行主动型绿色治理有助于其制定更高信贷定价。

绿色成本效应方面:一方面,对于遵从型绿色治理,银行在资源和精力的投入上选择空间有限,较难通过权衡绿色治理的边际收益和边际成本“趋利避害”,其绿色成本效应可能更强。另一方面,主动型环境实践可能意味着公司商业模式的重大转变,需投入更多成本以取代既有规范和流程,这往往更具风险和不确定性,存在“试错成本”,则银行主动型绿色治理的绿色成本效应可能更强。

因此,本文提出假说:

H4A:主动型绿色治理的信贷溢价效应强于遵从型绿色治理。

H4B:主动型绿色治理与遵从型绿色治理的信贷溢价效应不存在显著差异。

三、变量构建、模型设计与数据来源

(一)核心变量度量

1.银行绿色治理指数

本文采用的中国上市公司银行贷款数据涉及46家中国重要商业银行,具体如表1所示。

(二)模型构建

(三)数据来源

本文研究期间为2008年1月1日-2018年12月31日。逐笔银行贷款合约信息从中国上市公司的年报和招股书中手工收集,贷款基准利率数据来自中国人民银行网站,银行绿色治理指数原始数据从银行的公司章程、年报、社会责任报告和绿色专项报告等中手工收集,银行获评“中国CFO最信赖的银行评选”最佳绿色银行奖数据收集自《首席财务官》杂志;银行绿色新闻报道数统计自CNKI“中国重要报纸全文数据库”,银行绿色债券发行数据来自CSMAR数据库,借款人所在城市的中国污染源监管信息公开指数来自公众环境研究中心,银行资本缓冲和融资成本原始数据来自Wind数据库,企业环境治理投入数据来自CCER数据库,企业环境认证数据收集自企查查网站,企业绿色负面新闻及绿色新闻原始数据来自数行者科技(Datago)数据库中的报刊财经新闻数据库,企业环境处罚数据收集自各省市环保部门官网,银企关系数据由上市公司向银行借款数据计算得到,原始数据来自CSMAR数据库,其余公司特征数据来自Wind数据库。

四、基础回归结果

(一)基础回归结果

(二)稳健性检验

1.工具变量法

为了缓解可能存在的内生性问题,运用两个工具变量进行检验。第一,选择银行上一年度董事会中女性董事所占比例作为工具变量。第二,在检验假设4时,构建了银行上一年度是否为绿色银行监管政策重点约束对象(被监管文件重点提及)的哑变量作为工具变量。主要结论与前文一致,且两个工具变量均有效。

2.CEM匹配法

本文可能存在选择偏差问题,采用广义精确匹配法(coarsened exact matching)予以缓解。构建银行绿色治理、主动型绿色治理、遵从型绿色治理水平较高的哑变量。采用广义精确匹配法将处理组(银行绿色治理水平较高或主动型绿色治理水平较高)与对照组样本在所有公司特征变量、银企关系变量、借款人的证监会行业类别上进行匹配。最后,利用匹配样本和计算所得权重进行实证检验,结论不变。

3.银行绿色治理指数其他赋权方法

用基于层次分析法和熵权法所获权重构建的银行绿色治理指数,本文再次检验核心问题,主要结论与前文一致。

4.银行绿色声誉和绿色成本的其他刻画指标

以过去1年银行在中国重要报纸上的绿色实践相关新闻报道数加1取自然对数正面刻画银行绿色声誉。构建银行资本缓冲变量刻画银行绿色成本,具体为t-1年末银行j实际资本充足率与监管要求资本充足率的差额。以计息负债成本率衡量银行资金成本,具体为银行利息支出占计息负债的比重。实证结果表明,银行绿色声誉提升、绿色机会成本提升会显著增强银行绿色治理信贷溢价效应,结论与前文一致。

(三)进一步研究

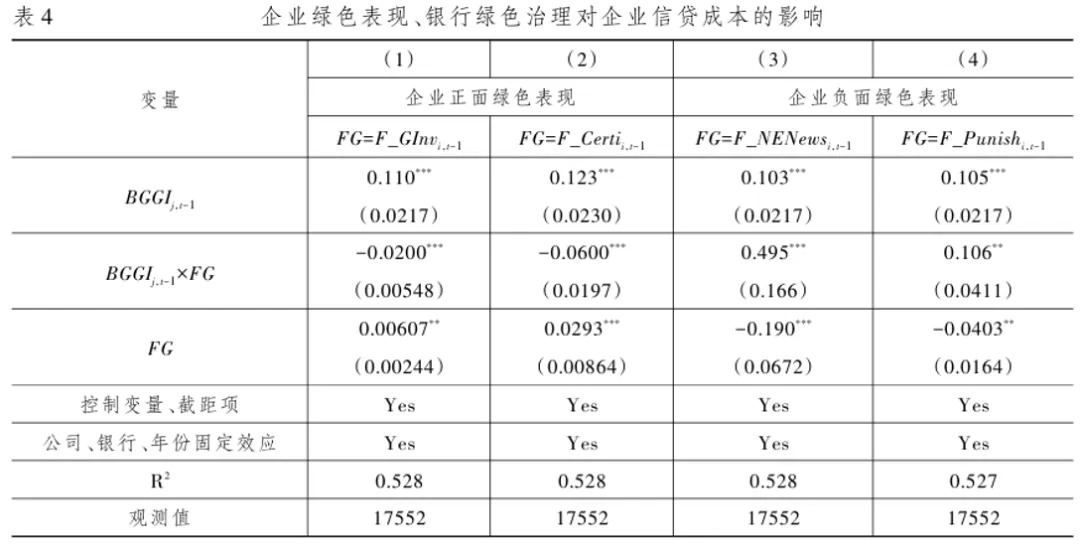

1.企业绿色表现、银行绿色治理对企业信贷成本的影响

2.以往绿色银行借贷关系对借款人后续贷款成本的影响

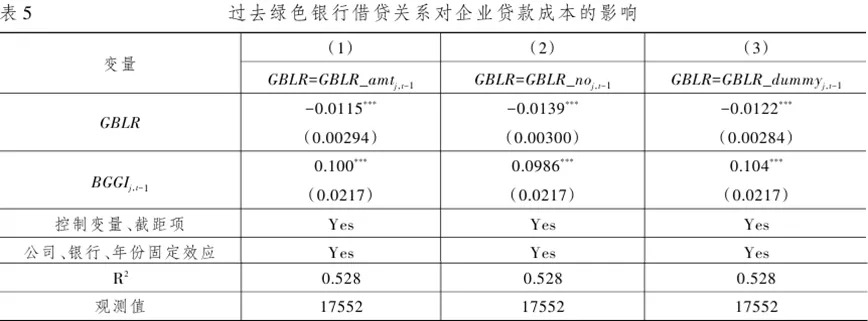

本文进一步探讨以往与高绿色治理水平银行建立借贷关系如何影响企业向其他银行贷款的成本,以检验绿色银行贷款的鉴证作用。本文以依据贷款金额或笔数加权的银行绿色表现刻画企业与高绿色治理水平银行的借贷关系:

表5汇报了以往与高绿色治理水平银行建立借贷关系如何影响企业向其他银行贷款的成本。列(1)-(3)表明,企业在贷款前与高绿色治理水平银行建立借贷关系有助于降低其向其他银行贷款的成本,表明高绿色治理水平银行贷款具有鉴证作用,可帮助借款人获取经济利益。印证了本文绿色声誉效应假说。

五、结论与政策建议

本文研究发现,银行绿色治理水平与其信贷定价水平显著正相关,即存在银行绿色治理信贷溢价效应。剖析影响机制发现,银行绿色治理会通过绿色声誉效应和绿色成本效应引致信贷溢价。通过考察银行端绿色治理类型发现,银行主动型绿色治理信贷溢价效应强于遵从型绿色治理。通过考察企业端绿色表现异质性发现,企业绿色表现提升会部分抵消银行绿色治理信贷溢价效应的影响。进一步研究表明,与高绿色治理水平银行建立借贷关系有助于降低企业后续贷款成本,使企业获得价值回馈。此外,本文通过缓解内生性问题等一系列稳健性检验,核心结论依然成立。

本文的研究结论对优化绿色金融体系建设、服务绿色低碳发展具有重要启示。基于核心结论,提出如下政策建议:第一,对银行而言,应进一步深化绿色转型、提升绿色银行形象,特别是在满足监管要求的基础上提升主动型绿色治理水平。第二,对企业而言,应与时俱进“动态”提升绿色表现,提高绿色信息透明度,切实降低环境风险。第三,金融监管部门和政府部门应深化绿色金融改革,有针对性地改善银企双方“绿色”与“效益”转化闭环中的薄弱环节,促进金融与产业两部门的绿色良性互动。(1)鼓励绿色银行在绿色金融体系建设过程中发挥“头雁”作用,基于其绿色信息中介角色有序引导各类资源向绿色低碳领域集聚。(2)完善绿色金融激励政策,以持续推出绿色专项再贷款等绿色金融工具、降低高质量绿色资产经济资本占用、鼓励银行发行绿色金融债券等形式切实缓解银行绿色建设的成本。(3)强化对企业绿色信息的公开披露,完善企业绿色信息采集和共享机制,以缓解银企之间的绿色信息不对称性、提升绿色银行服务企业绿色转型的效率。

六、原文摘要

目前鲜有研究下沉到微观业务层面探讨银行绿色治理对其绩效的影响,而对该问题的回答关乎银行能否兼顾“绿色”与“盈利”双重目标、保持服务经济绿色转型的内在动力。有鉴于此,本文在构建我国银行绿色治理指数基础上,利用手工收集的2008—2018年17552笔中国上市公司银行贷款数据,考察了银行绿色治理对信贷定价的影响。研究发现:第一,银行绿色治理会显著提高信贷定价,即存在银行绿色治理信贷溢价效应。第二,银行绿色治理会通过绿色声誉效应和绿色成本效应提高信贷定价。第三,考察银行端绿色治理类型发现,银行主动型绿色治理的信贷溢价效应显著强于遵从型绿色治理。第四,分析企业端绿色表现异质性发现,企业绿色表现提升可缓解银行绿色治理信贷溢价效应的影响。此外,与高绿色治理水平银行建立借贷关系有助于降低企业后续贷款成本。本文为监管部门深化绿色银行体系建设提供理论基础,也为银行通过绿色治理获取竞争优势、为企业持续提升绿色表现提供经验证据。

作者:

吴丽霞 中央财经大学金融学院博士生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。