2024年4月,国家金融监督管理总局发布《关于推动绿色保险高质量发展的指导意见》,其中有关于风险管理的主要目标分为两个阶段,即到2027年,绿色保险的风险减量服务与管理机制得到优化;2030年,绿色保险风险保障水平和保险资金绿色投资规模明显提升。除环境风险之外,生物多样性风险作为与气候风险相互关联的潜在可持续发展影响因素,逐步成为绿色保险风险识别与管理的重要标的。本文将重点分析保险机构生物多样性风险的关键议题,从必要性、风险传导机制、风险管理的机遇以及潜在挑战等维度具体展开,以期为保险机构的相关风险管理提供有效借鉴。

一、“生物多样性风险”逐渐成为金融机构的新兴焦点

生物多样性涵盖物种多样性、生态多样性以及遗传多样性三方面内容,是贯穿包含金融机构在内的各类型企业在生产运营过程中必然会涉及的重要因素。广义视角下,生物多样性的相关议题与联合国的十七个可持续发展目标(SDGs)休戚相关,包含直接层面上资源禀赋、自然资本供给,以及间接维度上涉及产品生命周期(LCA)、价值链和产业链的潜在影响。根据世界经济论坛(WEF)发布的《自然风险上升》报告,人类社会有44万亿美元的经济产值都中度或高度依赖自然及其提供的服务,涉及授粉、水过滤、原材料等生态系统服务行业,这一数额超过了全球GDP的一半。

金融机构作为支持经济良性循环以及社会有序发展的重要市场参与方,将直接承担或间接传导生物多样性风险所转化的资本损失。根据世界经济论坛(WEF)所发布的2024年全球风险报告,“生物多样性丧失与生态系统崩溃”已然成为未来十年人类将会面临的第三大严峻风险(如图1),相关风险的显著性已然得到金融机构的关注。顶层设计而言,全球公约倡议与国内政策制度正在强化金融机构对生物多样性的重视程度。2022年12月,联合国《生物多样性公约》第十五次缔约方大会(COP15)通过《昆明——蒙特利尔全球生物多样性框架》,其中第15条行动目标强调金融机构应定期监测、评估,并透明地披露自身业务与价值链环节的生物多样性相关风险、依赖性和实质性影响。2024年1月,生态环境部发布《中国生物多样性保护战略与行动计划(2023-2030年)》,要求大力发展绿色金融,探索在绿色金融体系中考虑生物多样性因素,为金融支持生物多样性创造条件。

图1 全球前十大风险列表(两年内、十年内)

来源:World Economic Forum. The Global Risks Report 2024. 19th Edition

二、保险机构生物多样性风险管理的必要性

一是与保险机构可持续发展目标相契合。保险机构作为现代经济的重要产业和金融市场风险管理的基本手段,自身可持续发展并非局限于业务经营环节,而是同时承担防范、化解以及管理市场参与主体相关金融风险的特殊功能。因此,保险机构的高质量发展不仅取决于可持续顶层战略设计、制度管理、风险管理以及绩效目标践行的有效性,同样与负债端承保风险、资产端投融资标的相关联。随着生物多样性风险敞口重要性的逐级提升,受影响的行业与经济体将直接或间接地承担不同程度的资产减值损失,保险机构践行生物多样性风险管理是助力企业应对和缓释有关风险的必要举措。与此同时,保险机构可通过风险承保、投融资工具等手段引导资金流向生物多样性敏感程度高、受压能力较低的高风险领域,持续优化金融资源配置并加强自身可持续风险韧性。

二是与绿色保险发展理念相辅相成。《关于推动绿色保险高质量发展的指导意见》表明,绿色保险以助力经济社会“绿色、低碳、循环”发展为指导要求,重点从负债和资产两端着力,充分发挥损失补偿、风险减量、资金引导的作用,助力经济社会全面高质量转型。其中,如何有效提升保险机构的风险控制能力,更好地强化主体责任、加大资源投入并健全服务体系,是进一步拓展绿色保险相关能力建设的重要保障。生物多样性风险作为可持续风险的重要组成部分,与环境和气候风险高度相关,极大程度地影响了绿色保险效用发挥的稳定性。因此,将生物多样性纳入保险机构的风险考量是进一步推进绿色保险发展的重要环节,同时能产生不同维度可持续风险管理正反馈的积极循环。

三是有利于丰富金融市场生物多样性风险管理工具。生物多样性风险与气候风险相似,同样包含物理风险与转型风险两部分内容,并且具备影响范围广、极端事件程度深、不可逆等特征。目前国内外对于气候风险相关信息披露、风险识别、评估与管理的研究逐步加深,气候债券、气候保险、气候投融资工具以及对应衍生金融产品呈现多样化趋势,但是生物多样性风险管理工具相对缺乏。保险具有资金融通性与市场互助性,是为市场参与者提供风险保障、实现企业信用互换的重要金融工具。保险机构探索并构建生物多样性风险管理机制是开发创新主题金融产品的基础,同时将满足市场需求,为受生物多样性影响的行业企业提供风险防范、风险对冲的工具选项。

三、保险机构生物多样性风险的双重重要性影响

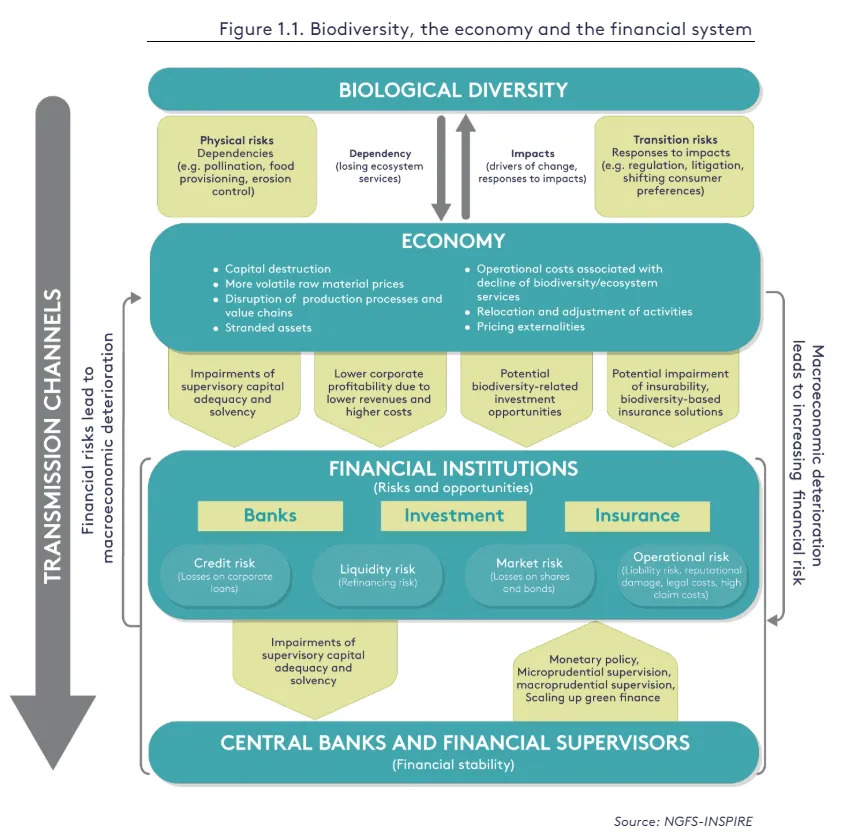

生物多样性风险从主要类型上分为物理风险与转型风险两部分内容,通过影响经济构成与经济运作的稳定性,从而形成金融机构业务运营的潜在不确定因素,带来与之相关的机遇与风险。如下图所示,根据NGFS的总结归纳可知,生物多样性风险持续影响并转化为金融风险的链路环节与气候风险的传导机制相似,具体表征为信用风险、流动性风险、市场风险以及运营风险。值得关注的是,除了与气候风险的相似之处,生物多样性风险同时具备双重重要性特征,即企业主体对于生物多样性的依赖性以及生产运营活动对于生物多样性的影响。

图2 生物多样性风险与金融风险传导机制图

来源:NGFS,2021

(一)对生物多样性的依赖性

金融机构对于生态系统服务及生态资源的依赖性虽相对间接,但与之相关的影响程度深远,并极易产生不可估量的极端损失。保险机构作为金融市场的风险承载实体,分别在负债端承保环节与资产端投融资阶段透过标的资产与生物多样性风险产生强关联性,尤其当被保人或被投资人所处行业生物多样性敏感度越高,保险机构的生物多样性依赖程度越大。物理风险视角下,生物多样性丧失会导致自然资本、生态服务系统功能性失灵,为传统制造业(如农林牧渔)以及相关服务业等行业的经营活动造成负面影响,引发企业亏损或倒闭,触发承保风险事件。转型风险而言,政府措施调整(如生物多样性保护政策法规要求提高)、消费者偏好以及技术进步等情形的发生,将可能增加被保人或被投资人的经营成本,继而形成保险机构风险偿付或资产减值。

(二)对生物多样性的影响

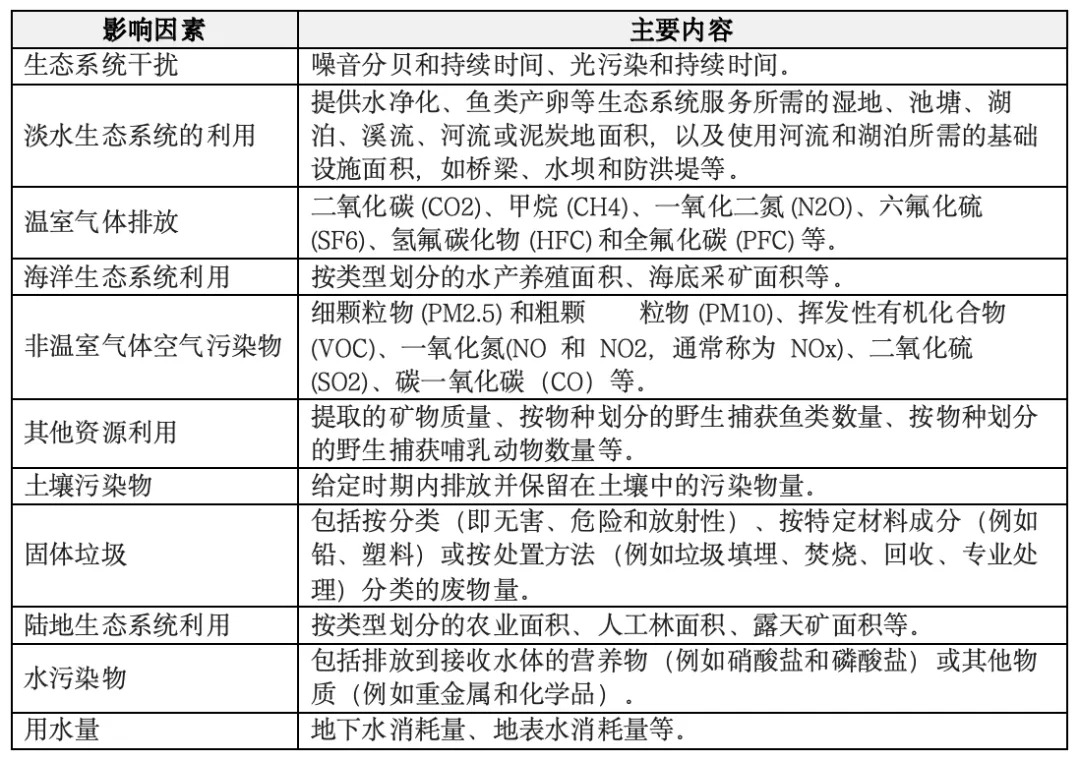

保险机构对生物多样性产生的影响与自身生物多样性依赖度的运作机制相似,具有间接属性,主要穿透承保主体或投资标的,通过风险转嫁、资金融通或是其他影响金融流动性的方式,形成对于生态系统的正面或负面反馈。保险机构业务标的的生物多样性影响程度与行业、地域属性直接相关,重点环境与气候风险监测行业或是住所位于生态系统脆弱地区的企业活动及项目显得尤为关键,包含石油和天然气、采矿和大型水电等领域。具体而言,企业在生产运营过程中使用并消耗自然资源,基于不同类型的生产工艺与作业流程,获取产出物的同时带来诸如废弃物、污染物以及其他对生物多样性产生影响的物质或情景。如下表所示,ENCORE列举了部分企业对生物多样性的主要影响驱动因素,涉及大气、矿物质、海洋、土壤及沉积物、物种与水资源等范畴。

表1 企业的生物多样性影响因素与内容

来源:ENCORE,中财大绿金院

四、保险机构生物多样性风险管理的机遇

生物多样性风险暴露具有系统性、普适性与客观性,保险机构作为金融市场的核心参与方在规避风险冲击的同时,亦可充分运用自身功能性特征把握潜在发展机遇。保险机构可对应发挥资源配置与风险管理的功能,从负债端与资产端共同发力,通过提供可持续金融产品和服务,增加对生物多样性保护项目的资金投入,完善企业生物多样性风险防范机制。

(一)负债端:创新开发生物多样性主题绿色保险产品

广义的绿色保险具有高度可持续性,因此保险机构设立生物多样性主题险种具有双重价值,既能顺应市场需求,提升相对竞争力,同时丰富自身绿色保险“先行先试”的路径探索。现阶段,保险机构的生物多样性风险管理主要集中于负债端,即生物多样性风险保障。一方面,生物多样性高风险地域的保险机构正积极研发相关产品,以物种多样性为承保标的,开展野生动物肇事公众责任保险试点,助力生物多样性保护。另一方面,保险机构正在开拓银保合作新模式,建立野生动物保护项目融资风险分担机制,推动自然资源保育工作。除此之外,保险机构可聚焦生物多样性依赖度或影响程度较高的企业主体,针对不同层级的潜在资产减值损失范畴,开发以企业生物多样性风险为承保标的的创新财产损失险或责任险。

(二)资产端:健全生物多样性投资管理机制

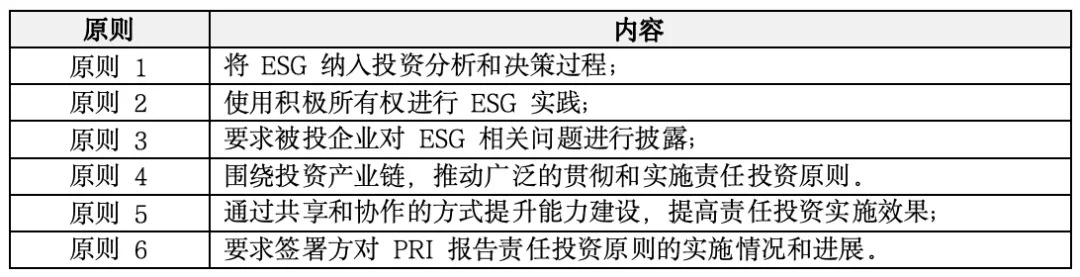

保险机构资产端业务的开展与基金公司等资管机构相一致,主要通过标的筛选以及投资决策过程,引导资金流向不同类型的企业或项目,获取超额收益的同时带来一定的环境与社会效益。如下表所示,参照联合国负责任投资(UNPRI)的六项基本原则,将环境、社会与公司治理(ESG)纳入全流程以及业务实践是机构投资者促使经济社会可持续发展的重要手段。其中,“生物多样性”实质性关键议题是ESG理念的重要组成部分,而生物多样性风险管理同样是可持续风险管理的必要考量因素。保险机构开发生物多样性主题指数或基金产品、建立健全生物多样性风险管理策略或是构建对应投资管理模式,将拓宽可持续投资的适用领域,进一步完善负责任投资的机制管理流程。

表2 UNPRI六项投资原则

来源:UNPRI,中财大绿金院

五、保险机构生物多样性风险管理的潜在挑战

一是生物多样性风险管理的制度规范与参照基础薄弱。生物多样性风险管理的发展仍处于初期探索与起步阶段,宏观顶层制度建设也以纲领性倡议文件为主,并未直接触达微观企业与金融机构。目前,生物多样性相关法律法规、政策监管要求可援引发展相对更为成熟、体系日臻完善的环保法或气候风险管理要求,有关条款与约束条件集中在生态资源保护、污染物排放、温室气体排放以及企业环境信息披露等内容,在一定程度上能够成为衡量企业潜在转型风险的参考。然而,直接制度规范的缺失依然会对保险机构风险度量与产品开发产生不利影响,成为该领域创新保险产品与投融资工具发展的壁垒。

二是金融机构生物多样性风险管理方法学缺失。即便国际视角下,以自然相关财务披露(TNFD)、基于科学的自然目标(SBTN)和生物多样性会计财务合作伙伴关系(PBAF)为代表的机构组织已陆续发布生物多样性信息披露指引、企业生物多样性保障目标与实施路径、企业生物多样性依赖与影响评估工具,具有显著的参考价值,但是相关指导文件仍处于前期研究阶段,在实操层面与技术细节方面有待完善。与此同时,相关方法学仅关注金融行业板块,尚未细化至保险行业,更是缺乏对于负债端和资产端的全链路剖析,并且既有的研究成果具有一定的地域性特征,直接可运用的空间相对有限。

三是生物多样性信息披露有限,数据缺口弥合程度不高。如前文所述,保险机构生物多样性风险管理的本质需要风险数据、风险因子以及情景分析作为基础,而生物多样性信息披露程度将会成为风险定价以及策略构建的重要阻碍。随着可持续信息披露要求的提高,各行业企业的信息透明度逐步增强,但是生物多样性仍处于“可选项”位置。与此同时,生物多样性数据治理有效性将会成为保险机构负债端产品开发的另一个挑战。

参考文献

[1]Kedward K, Ryan-Collins J, Chenet H. Biodiversity loss and climate change interactions: financial stability implications for central banks and financial supervisors[J]. Climate Policy, 2023, 23(6): 763-781.

[2]魏华林. 保险的本质, 发展与监管[J]. FINANCIAL REGULATION RESEARCH, 2018: 1.

[3]World Economic Forum. New Nature Economy Report Series. 2020

[4]World Economic Forum. The Global Risks Report 2024. 19th Edition

[5]中国人民银行金融研究所课题组.金融支持生物多样性保护调研报告[J]. 中国人民银行政策研究, 2022: 3.

作者:

杨晨辉 中央财经大学绿色金融国际研究院ESG中心联合主任

施懿宸 中央财经大学绿色金融国际研究院高级学术顾问、中财绿指首席经济学家

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。