原文标题:Temperature shocks and bank systemic risk: Evidence from China

原文作者:Xiaoni Song, Tong Fang

发表期刊:Finance Research Letters

关键词:气候变化,温度冲击,系统性风险,g期望

一、研究背景与意义

气候变化已被认为是新的金融风险来源,气候变化与金融稳定的关系备受学术界和实践者的关注。大多数文献都使用理论模型关注气候变化转型风险对金融稳定性的影响,关于气候变化对金融体系影响的经验证据相当有限。本文从银行系统性风险的角度实证研究了温度冲击对金融稳定性的影响,对于气候相关金融风险监管和管理具有重要意义。此外,本文关注了气候变化对中国银行体系的影响,对于研究发达经济体和新兴经济体的气候变化风险监管都具有重要意义。

二、研究方法与数据

(一)研究方法

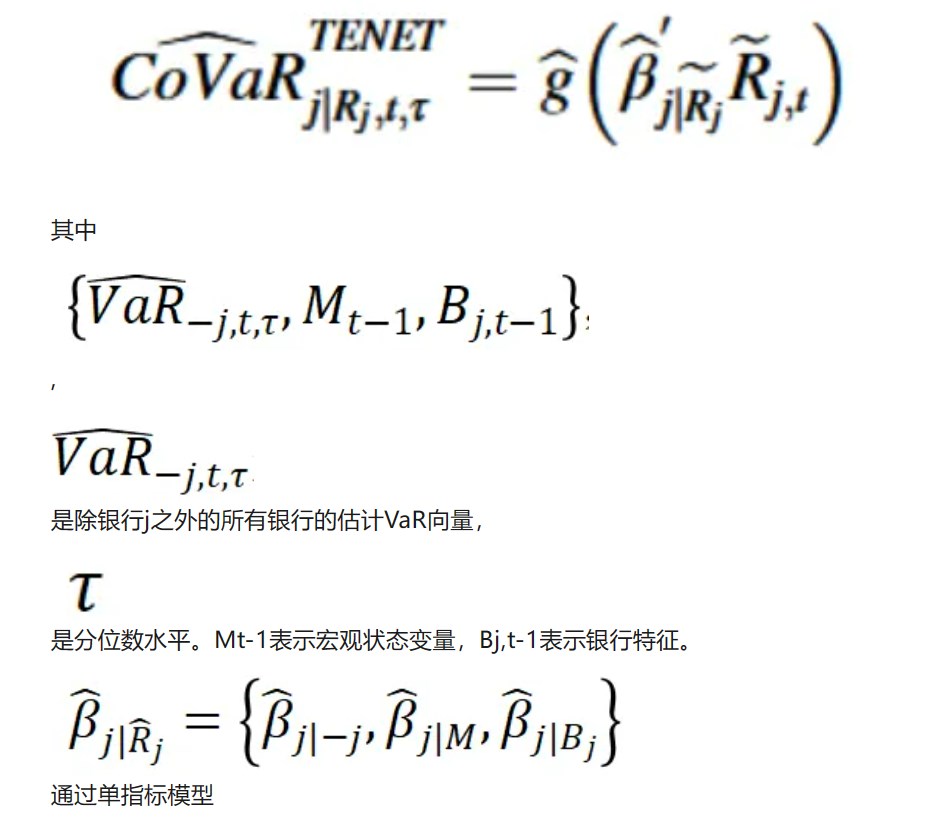

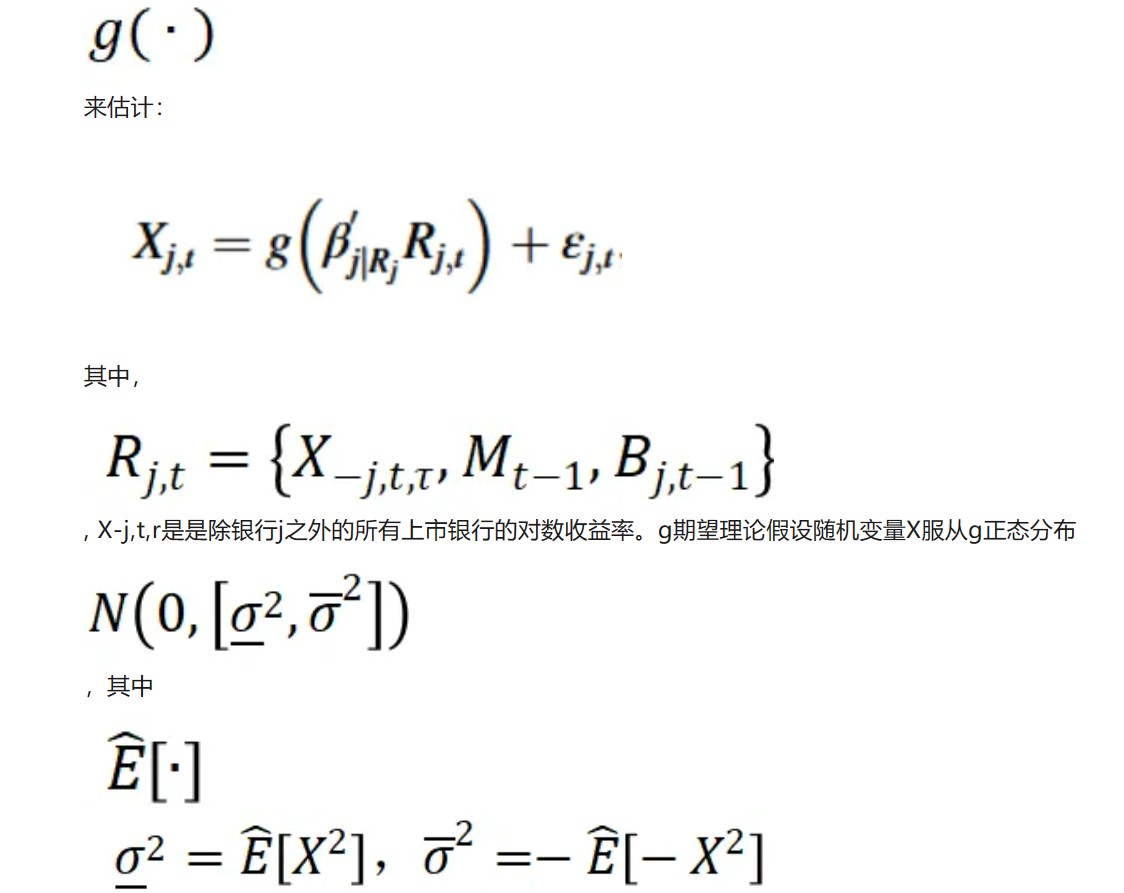

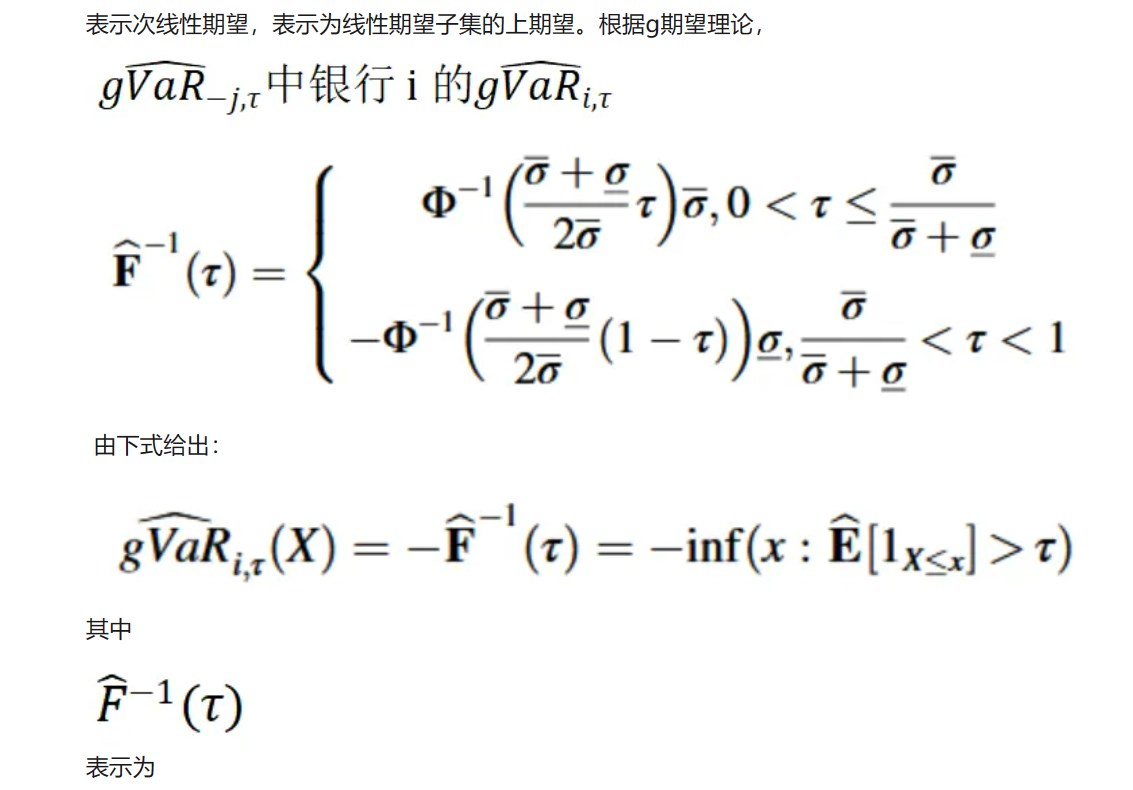

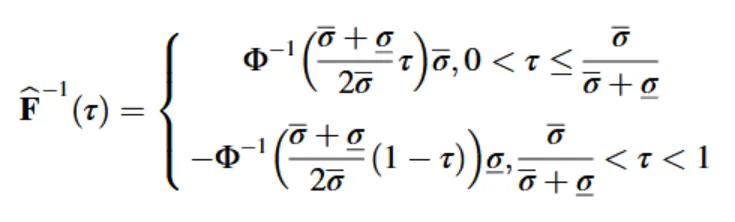

本文使用g期望下的非线性TENET CoVaR来衡量银行系统性风险。该方法拓展了Hrdle et al. (2016)的TENET CoVaR,将线性分位数回归估计的风险值(VaR)替换为g期望下的VaR(g VaR),并提出g期望下的TENET CoVaR(g CoVaRTENET)。

Hrdle et al. (2016)提出的TENET CoVaR表示如下:

(二)数据

本文使用偏离历史平均温度的温度作为温度冲击的代表,选择中国的每年有记录超过360天的站点的日度温度数据,取季度均值,再减去历史平均温度。中国的气温数据来自美国国家海洋和大气管理局(NOAA)国家环境信息中心(NCEI)。本文样本包含14家中国上市公司,使用季度股票回报率来计算用于衡量银行系统性风险。银行股价和特征数据来自于WIND数据库,经济变量来自于国家统计局。样本区间为2008一季度至2021二季度。

三、实证结果与结论

为研究温度冲击与银行系统性风险之间的关系,本文估计以下方程:

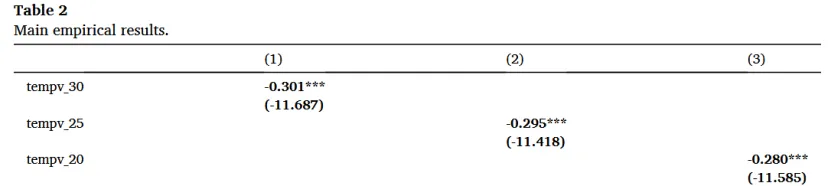

表2的回归结果表明,在控制了银行特征和经济条件后,回归系数在1%水平显著,较高的气温会导致更高的银行系统性风险。通过调整历史平均气温窗口,发现基于30年窗口的气温对于银行系统性风险影响更大,说明长期来看这种影响更为显著。

为探究影响机制,本文进一步研究温度冲击与银行贷款违约概率之间的关系,发现温度冲击对不良贷款率有积极影响,表明气温升高与银行贷款违约风险较高显着相关。

此外,本文将温度分解成高温和低温2个部分,其中高温表示大于历史平均值的温度,并将其余观测值设置为零;低温也做类似的处理。结果发现高温和低温均会对系统性风险产生负面影响,但是在低温时期的影响更大。

本文的对政策制定者和商业银行有一定意义。政策制定者可以将温度冲击视为银行系统性风险的指标,并关注高温时发生系统性风险和危机的概率。政策制定者还可以推动银行体系转型,以在气候变化背景下维持金融稳定。商业银行在向企业提供贷款和垫款时,可以考虑绿色金融工具,强调环境和社会责任。

四、原文摘要

The relationship between climate change, a new source of financial risk, and the banking system is important for financial risk management and regulation. In this paper, we investigate the impact of temperature shocks on the systemic risk of Chinese listed banks, which is measured by a new nonlinear tail-event driven network (TENET) conditional value-at-risk (CoVaR) under gexpectation. We find that higher temperatures significantly increase the bank systemic risk, and the impact of temperature shocks is significantly larger during colder periods. The temperature shock can be regarded as a signal of bank systemic risk, which is necessary to maintain financial stability.

作者:

张广逍 中央财经大学博士研究生

指导老师:

王遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。