2023年11月,气候政策倡议组织(Climate Policy Initiative;CPI)发布了最新的《全球气候投融资报告》(Global Landscape of Climate Finance;以下简称“CPI报告”),对2021/2022年的全球气候投融资情况进行了详细梳理。在报告中,CPI扩展了数据集并更新了数据统计和计算的方法学,完整追踪了全球流入实体经济的气候投融资资金流。本文将通过对2023年CPI报告及相关数据进行深入分析,探究全球气候投融资的结构,并提出针对性的建议。

一、全球气候投融资资金总体规模概述

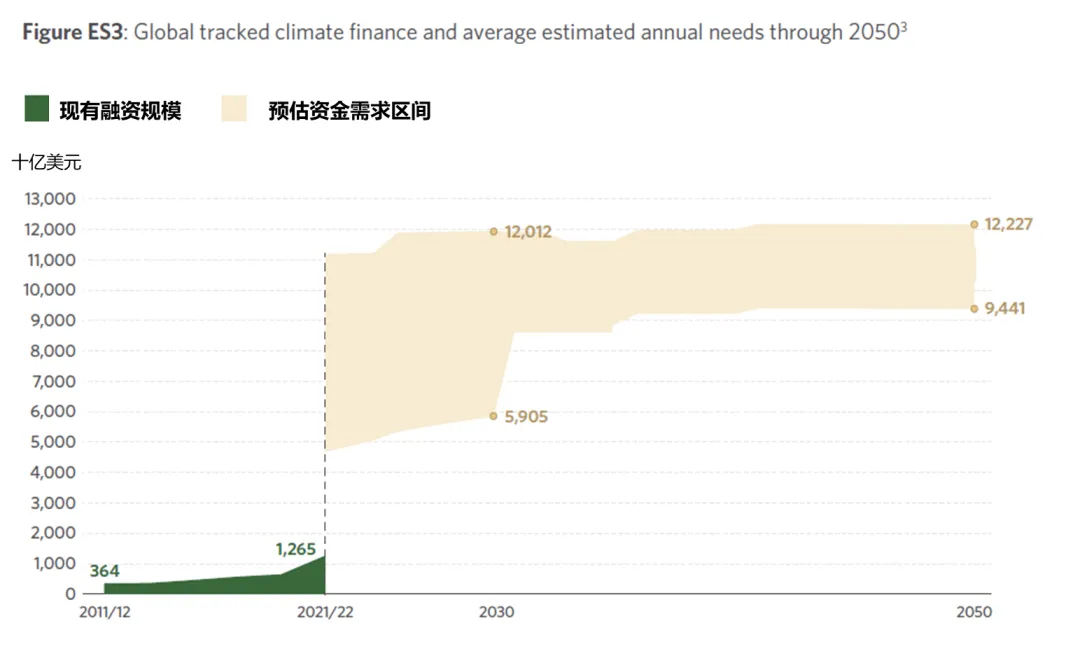

根据2023年CPI报告,2021/2022年全球气候投融资规模较此前大幅显著上升,年平均额达1.265万亿美元,较2019/2020年平均额增长高达94%,显示出全球对于气候变化的共识逐渐增强、动用金融资源应对气候变化的意愿逐渐上升。然而,气候投融资规模的大幅增长仍远未达到满足《巴黎协定》中将全球温升控制在工业化前水平2℃,并努力控制在1.5℃的年均资金需求。

根据CPI最新统计数据,全球投融资总量显著上升,但资金缺口仍很大。全球气候融资总额在2021和2022年两年达到了年均1.265万亿美元,较2019和2020年的平均额大幅增长94%,达到历史峰值。其中,2021和2022年的融资总额分别达到了1.114和1.415万亿美元,为2020年的1.67和2.13倍,显示全球气候融资在经历了新冠疫情期间短暂的“瓶颈期”后迎来了新的爆发。

2021/2022年较2019/2020年气候融资额增长的原因主要有两点,一是投入减缓气候变化相关经济活动的融资增长;二是CPI统计和计算融资额方法学的更新。具体来看,比较2019/2020的年平均额(约5860亿美元),2021/2022的年均减缓气候变化融资额达到了1.145万亿美元,增长5595亿美元,贡献了这两年气候融资总额平均增量的约91%。另一方面,为更精准和全面掌握全球气候融资情况,CPI更新了其数据库和统计方法学[1],贡献了2021/2022两年气候融资总额平均增量的28.2%。[2]

尽管取得了大幅度的增长,但当前的全球气候融资额仍远未达到《巴黎协定》中所要求的将全球较工业革命前温升控制在1.5℃所需的资金量。根据CPI对全球应对气候变化所需资金规模范围的估算,平均场景下,2022-2030年全球年气候融资总需求量将从8.1万亿升至9万亿美元,而2031至2050年的年均需求量将超10万亿美元。即使以上述8.1万亿美元的年最低资金需求量计算,2021/2022的年均融资额仅为需求的15.6%,全球每年应对气候变化的资金缺口依然巨大。

图1 全球气候融资预测规模趋势图

数据来源:CPI,中央财经大学绿色金融国际研究院整理

二、全球气候投融资进展情况概述

全球气候投融资在资金来源、用途、使用的金融工具、投融资地区分布等多层面也存在结构性不平衡的现象和趋势,值得关注。

(一)公共和私营部门资金贡献均等

2021/2022年公共和私营部门年均分别贡献了6395亿(占比50.6%)和6250亿(占比49.4%)的全球气候融资额,两大部门资金贡献份额相对均等的情景较此前并无显著变化。

图2 2017 – 2022全球公共和私营部门气候融资贡献额[3]

数据来源:CPI,中央财经大学绿色金融国际研究院整理

公共部门中,开发性金融机构(DFIs)是气候投融资资金的主要贡献方,此类机构在2021/2022年均贡献3640亿美元的气候资金,占同期公共部门气候融资总额的57%。其中,国家开发金融机构(主要为东亚和太平洋地区的机构)提供的气候资金量最大,达2385亿美元;多边和双边开发金融机构则分别提供了930亿和325亿美元的气候资金。多边开发金融机构的气候资金流入新兴和发展中国家、发达国家、最不发达国家的比例分别为45%、40%和14%;双边开发金融机构的资金则主要来源和使用于新兴和发展中国家群体内部。

除开发性金融机构外,政府、国有企业、国有金融机构是公共部门的其他主要气候融资提供方,2021/2022年均分别贡献了995亿、1105亿和605亿美元的气候资金,占同期公共部门气候融资总额的42.3%。上述三类主体的气候资金主要用于减缓气候变化相关的经济活动。相对于开发性金融机构和政府及其附属机构,多边气候基金和公共基金在2021/2022年均提供的气候融资则较2019/2020年显著下降,降幅分别达25%和90%。

私营部门中,商业性金融机构、公司、家庭和个人是2021/2022年气候融资的主要提供方,年均分别贡献了2350亿、1925亿、1845亿美元的资金,合计占同期私营部门气候融资总额的98%。上述不同主体贡献的融资性质和用途有一定差异性。其中,商业性金融机构提供的融资主要用于推动能源领域降碳;公司提供的融资则主要用于可再生能源和低碳交通领域;家庭和个人提供的资金主要为购买新能源电动车(EV)、住宅用太阳能光伏(Residential Solar PV)、太阳能热水器、家居能效提升设备等消费性支出。值得注意的是,虽然在CPI统计中机构投资者和基金同期分别仅贡献60亿美元的气候融资,但因它们进行的主要气候投资主要集中于二级市场(不在CPI统计范围内),该数据并不能反应这些主体参与气候投资的真实活跃程度。

图3 2017 – 2022公共部门细分气候融资贡献额

数据来源:CPI,中央财经大学绿色金融国际研究院整理

图4 2017 – 2022私营部门细分气候融资贡献额

数据来源:CPI,中央财经大学绿色金融国际研究院整理

(二)气候减缓融资占比高,适应融资仍滞后

2021/2022年全球气候融资的用途较此前并无明显变化,气候减缓相关融资额达1.15万亿美元,占气候融资总额比高达91%;气候适应融资额为635亿美元,占比仅5%[4];具有气候减缓和适应双重效益的融资额为505亿美元,占比4%。从资金需求上看,2021/2022年全球气候减缓和适应仍均有较大资金缺口,其中气候减缓融资仅达到资金需求的约14%,气候适应融资则仅达到需求的约5%。对比气候减缓,气候适应相关的融资缺口更大。从资金供给方上看,气候减缓融资中有53.4%来自私营部门,剩余46.6%来自公共部门;而在气候适应以及减缓适应双重效益融资中则分别仅有2.4%和17.6%来自私营部门,显示气候适应的融资来源更加单一。

气候减缓相关1.15万亿美元的融资中,高达94%的资金被用于能源(占比44%),交通(占比29%),建筑和基础设施(占比21%)等三大领域。这一方面反映出上述领域在控制和减少全球碳排放上的重要性,另一方面也显示上述领域相对完整的产业链和清晰的商业和盈利模式对资金的吸引力。

气候适应相关635亿美元的融资中,有60%的资金被用于水和污水处理(占比49%)和农业、森林、土地利用和渔业(占比11%)领域,有36%的资金被分散使用于多行业。气候减缓和适应双重效益505亿美元的融资中,有57%的资金被用于农业、森林、土地利用和渔业领域,另有20%的资金被分散使用于多行业。对比使用气候减缓和适应融资的行业分布,也可以看出全球私营和公共部门在应对气候变化领域投融资偏好的差异性。

图5 2021/2022年全球气候融资使用分布

数据来源:CPI,中央财经大学绿色金融国际研究院整理

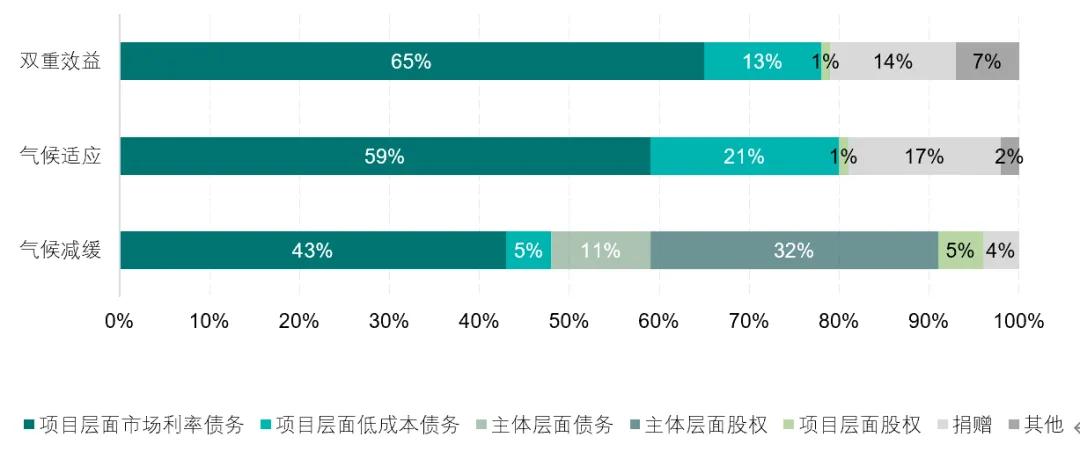

(三)债务融资是气候融资最主要的工具

全球气候融资主要通过债务融资、股权融资和捐赠这三大类金融工具实现,其中债务融资是最主要的工具,占2021/2022年均全球气候融资总额的61%(约7660亿美元),其次是股权融资,占33%(约4220亿美元),而捐赠资金仅占5%(约690亿美元)。其中,债务融资工具主要包括项目层面的市场利率债务和低成本(利率补贴)债务,以及主体层面债务等三类;股权融资工具主要包括项目和主体层面的股权融资两类。

CPI发布的数据显示,2021/2022年气候减缓、气候适应、以及减缓和适应双重效益融资中使用金融工具的类型倾向存在显著差异。气候减缓相关融资中使用的工具更加多元化且均衡化,债务融资、股权融资、捐赠占比分别约59%、37%和4%。相比之下,气候适应和双重效益融资则更依赖债务和捐赠:气候适应融资中,债务和捐赠的占比分别为80%和17%;双重效益融资中,债务和捐赠的占比分别为78%和14%。此外,项目层面的低成本债务融资在气候适应和双重效益融资中也得到更广泛使用,占比分别达21%和13%。

图6 2021 – 2022全球气候融资工具使用分布

数据来源:CPI,中央财经大学绿色金融国际研究院整理

(四)气候投融资资金主要在国内流动

CPI报告显示,2021/2022年全球可追踪的气候融资总额中有84%在国内流动(约1.06万亿美元),即资金的筹措和使用均在国内,仅有16%的融资资金跨国流动(约2030亿美元)。

仅在国内流动的气候融资资金中,发达国家与新兴和发展中国家分别占44.5%(4730亿美元)和53.6%(5700亿美元),而最不发达国家仅占0.2%(25亿美元)。东亚、太平洋和西欧地区是此类资金的主要集中地,其中在中国国内流动的气候投融资资金高达约5400亿美元,占全球同类资金比重51%。

跨国流动的气候融资资金则主要流向新兴和发展中国家和最不发达国家群体,其中由公共部门提供的资金占比达74%(约1500亿美元)。值得注意的是,在2030亿美元的跨国气候资金中,仅有约11%(230亿美元)流向了最不发达国家群体,反映出全球气候资金流动的不均衡性。此外,虽然仅有不到2%(约180亿美元)的气候融资资金在全球南方-南方国家间流动,但这种“南-南”气候融资也可能为未来全球应对气候变化提供一种新的融资方式。

图7 2021-2022全球跨国\间气候融资资金流动

数据来源:CPI,中央财经大学绿色金融国际研究院整理

三、政策建议

基于上文对全球气候投融资情况的分析,本节提出以下三点建议,以期推动全球气候投融资向更大规模、更多元化、更均衡的方向发展。

一是持续提升全球气候投融资增量规模。目前,全球气候投融资规模仍然不足。为了进一步增加气候投融资规模,需要通过加强已有金融工具支持力度的基础上,关注和发展新的融资模式和产品,以此调动更多气候资金。其一,持续加大气候信贷、气候债券、气候基金等气金融工具的支持力度,并对急需资金支持的领域进行重点关注。其二,识别气候投融资领域的投资痛点和市场机遇,创新发展气候金融产品和模式。例如,支持可持续海洋发展的蓝色债券、支持生物多样性保护发展的生物多样性债券、以保护自然环境换取国家债务减免的债务自然互换机制以及气候风险分担和灾害风险融资机制等等。

二是提升公共气候资金的催化作用,撬动私营部门投资。应对气候变化需要公共部门和私营部门的协同发力,但当前私营部门参与度不足问题突出。为调动和撬动更多私营资本投向气候友好型领域,公共气候资金需要发挥更大的催化作用,不断强化多双边开发银行等国际金融机构在撬动私营部门气候投资方面的成效。例如,该类机构应加大与私营部门的合作,通过提供担保、优惠贷款、股权投资等方式,分担私营部门进入气候投融资的风险和成本,提高其参与动力,推动商业银行、保险公司、私募股权公司等开发气候投融资业务,扩大私营部门气候投融资规模。

三是加大对适应领域的投融资。由于适应资金需求的不断增长和资金支持力度的衰退,全球适应资金缺口持续增大。因此,亟需国际社会加大适应投入,在气候资金配置中体现减缓与适应并重。首先,全球多双边金融机构应优化气候资金组合配置,提高对适应气候变化的支持力度,在投入领域所倾斜,重点支持最不发达国家和小岛屿发展中国家在内的低收入国家的农业、水资源等关乎国计民生的关键领域。其次,发达国家应切实兑现对发展中国家每年提供1000亿美元的气候资金支持承诺,确保发展中国家适应行动获得及时、充足、可预测的资金保障。再次,发展中国家等主体应强化国内适应能力建设,将适应纳入国家自主贡献目标,制定明确的适应融资目标、重点领域和优先项目;加强国内适应资金统计核算和项目管理能力建设,完善部门间统筹机制,提高资金使用效率。

脚注

[1]2021年前,CPI仅通过追踪项目层面的数据计算全球气候融资总额;2021年后,CPI在其数据库中加入了来自气候债券倡议组织(CBI)和国际能源署(IEA)等其他组织的宏观维度数据。

[2]CPI计算和统计气候融资额方法学的变更也会导致2021/2022年均减缓气候变化相关的融资额较前两年显著增长,因此2021/2022因减缓气候变化融资额和计算统计方法学变更所贡献的增量超过了这两年平均总增量的100%。

[3] 数据采用2017/2018,2019/2020,2021/2022的两年平均值,以平滑单个年度的数据大幅波动,下同。

[4]计算中仅覆盖了气候减缓和气候适应单重效益的融资占比,将双重效益融资计入并不显著影响计算结果。

作者:

王旬 中央财经大学绿色金融国际研究院研究员

庞心睿 中央财经大学绿色金融国际研究院助理研究员

研究指导:

刘慧心 中央财经大学绿色金融国际研究院气候金融研究中心执行主任

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。