原文标题:Do banks fuel climate change?

原文作者:Alessio Reghezza,Yener Altunbas,David Marques-Ibanez,Costanza Rodriguez d’Acri,Martina Spaggiari

发表期刊:Journal of Financial Stability

关键词:气候变化;巴黎协定;贷款层面数据;双重差分

一、研究问题

气候变化给全球经济带来重大风险,政策制定者也逐渐认识到气候变化是一个重大而紧迫的威胁,并于2015年12月签署了《巴黎协定》。在这一背景下,银行作为信贷的主要提供者,正在面临新的物理和转型风险。

本文主要关注气候变化相关的政策事件带来的转型风险。已有文献侧重于评估银行对气候相关风险的敞口以及研究其对气候变化相关事件的价格反应。本文则调查了在气候政策的影响下,欧洲银行是否通过区分污染和非污染企业来改变其贷款,在信贷视角探讨银行对气候政策反应。

二、研究方法与数据

本文首先提出了两个对立的假设。第一个假设是,《巴黎协定》可能鼓励银行向污染更严重的企业提供更多贷款。由于银行在法律上不受向任何部门提供贷款的协议的限制,因此它们可能有更大的动机“挤掉”市场,并在被允许的情况下加大对污染程度更高的企业的贷款力度。原因是银行可以通过增加对污染更严重的企业的贷款,从负外部性(污染)的搭便车行为中受益。第二个假设是《巴黎协定》对银行有劝说作用,促使它们减少向污染企业提供贷款,以应对未来更严格的气候政策。《巴黎协定》可能会影响碳密集型企业的盈利能力和生存能力,而这些企业面临着高昂的转型成本。如果广泛实施遏制企业排放的监管措施,转型风险最终可能会被银行视为系统性风险因素。

为此,本文将欧洲银行贷款层面的数据与与公司层面的温室气体排放量进行匹配,对2014至2018年间的贷款水平进行了DID估计。基准回归形式如下:

其中,i代表银行,j代表借款公司,b代表国家,k代表公司部门,t代表时间。Y是贷款份额,即银行向特定公司提供的总贷款份额;polluted是跨部门计算的虚拟变量,如果一家公司属于污染公司,则值为1,否则为0;Post是一个虚拟变量,在《巴黎协定》后取值为1,否则为0;X和Z分别是银行和公司特定控制变量的向量。此外,本文还纳入了银行固定效应(α),以控制不可观察的银行特定因素。我们还采用部门、部门*时间(τ)和国家固定效应(δ)来考虑跨部门和国家之间不可观察的异质性。

本文的欧洲银行贷款数据从监管报告获得,企业层面的CO2排放量来自于Refinitiv Eikon,银行资产负债表数据来自于欧洲央行监管统计数据,企业资产负债表数据来自于Amadeus。最终的银行-企业匹配样本覆盖了2014-2018年期间13个欧元区国家和美国的185家欧元区银行和230家企业。

三、研究结果

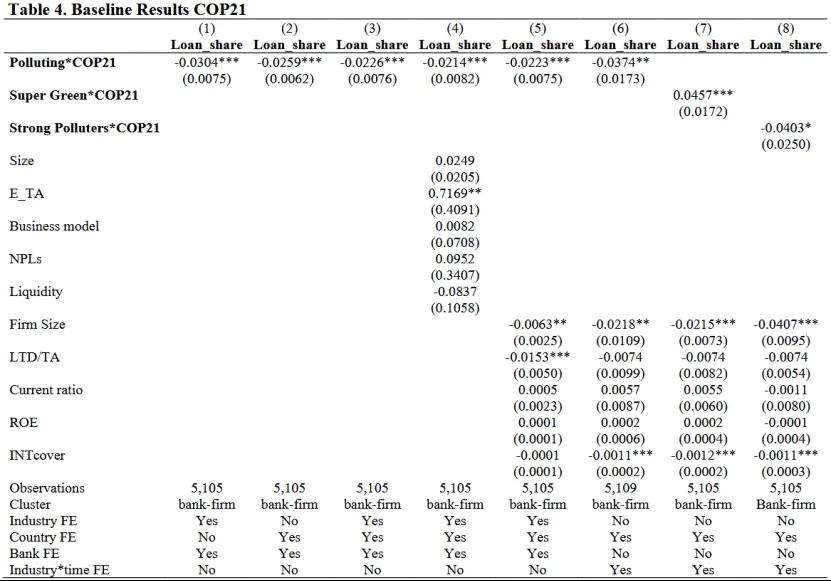

表4的基准回归结果显示,与污染较少的企业相比,欧洲银行对污染较多企业的贷款份额下降了约3个百分点。本文还将碳排放量低于四分之一分位数的企业标记为环保企业(表4第7列),高于四分之三分位数的企业记为重污染企业(表4第8列),结果显示,对污染较重企业的贷款比例有所下降,对环保企业的贷款比例在《巴黎协定》后与中等污染企业相比上升了4.57个百分点。这一发现进一步证明,《巴黎协定》以来,银行一直在重新分配信贷,远离污染企业,并越来越多地投资于绿色企业。

进一步的,本文根据银行的具体特征对样本进行划分,以调查银行资本、信贷质量和盈利能力的异质性是否会影响银行向污染较少的企业重新分配信贷。结果显示,信贷质量较差和利润较低的银行增加了对绿色企业的贷款比例,而资本较少的银行却没有增加;此外,《巴黎协定》之后,资本充足的银行减少了向污染企业提供的贷款份额。

四、结论

本文提供的实证结果表明,在《巴黎协定》公布后,欧洲银行对污染较多企业的贷款份额相对于污染较少的企业下降了约3个百分点。本文发现最近的气候变化举措似乎迫使银行退出气候敏感行业,转向更绿色的业务。这可能是因为银行预期会出台更严格的政策并提高对气候变化相关风险的认识。本文还发现,信用质量较低、利润较低和资本水平较高的银行是这一结果的主要驱动因素,因为它们对气候政策行动的反应更加强烈。

本文工作具有重要的政策影响,因为它强调了银行在采取重大气候变化政策方面的关键作用。由此可见,绿色银行监管可以为改善气候变化做出重大贡献,央行和银行当局可以在其中发挥作用。

五、原文摘要

Do climate-oriented regulatory policies affect the flow of credit towards polluting firms? We match loan-level data to firm-level greenhouse gas emissions to assess the impact of the Paris Agreement. We find that, following this agreement, European banks reallocated credit away from polluting firms in relative terms. Specifically, euro area banks’ loan share to more polluting firms decreased by about 3 percentage points compared to less polluting (or “green”) firms after the 2015 Paris Agreement (COP21). This result is stronger for banks that are well capitalized, have lower credit quality, and are less profitable.

作者:

张广逍 中央财经大学博士研究生

指导老师:

王遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。