2023年9月9日至10日,第十八届二十国集团(G20)峰会于印度新德里举办。2023年10月12日至13日二十国集(G20)于摩洛哥马拉喀什召开第四次财长及央行行长会议,并在会议上通过了由G20可持续金融工作组(Sustainable Finance Working Group, SFWG)主持撰写的《2023年G20可持续金融报告》。本文对2023年G20可持续金融报告进行分析和解读,并对2024年中国重点支持G20可持续金融相关工作进行展望。

一、G20可持续金融工作组

2023年9月9日至10日,第十八届二十国集团(G20)峰会于印度新德里举办。2023年10月12日至13日二十国集(G20)于摩洛哥马拉喀什召开第四次财长及央行行长会议,并在会议上通过了由G20可持续金融工作组(Sustainable Finance Working Group, SFWG)主持撰写的《2023年G20可持续金融报告》。

G20可持续金融工作组历史可追溯至中国于2016年作为G20主席国倡导成立“绿色及金融研究小组”并发布《2016年G20绿色金融综合报告》;2018年阿根廷担任G20主席国期间将“绿色金融研究小组”扩展为“可持续金融小组”,并于2021年G20财长与央行行长会议上升级为“G20可持续金融工作组”。

2023年印度作为G20主席国,其G20可持续金融工作组主要聚焦于气候融资、为可持续发展目标(SDGs)提供融资和能力建设。围绕“同一个地球、同一个家、同一个未来”的主题,《2023年G20可持续金融报告》分为上、下两卷展开。上卷主要整合了2023年G20可持续金融工作组在印度担任G20主席国期间所取得的工作成果,报告了G20可持续金融路线图(G20 Sustainable Finance Roadmap)的最新进展;下卷则由“可持续发展目标融资(Financing for Sustainable Development Goals)”和“支持可持续投资的非价格政策杠杆(Non-price Policy Levers)”两大主题的案例研究汇编组成。

二、2023年G20可持续金融报告解析

(一) 2023年G20 可持续金融工作组工作成果

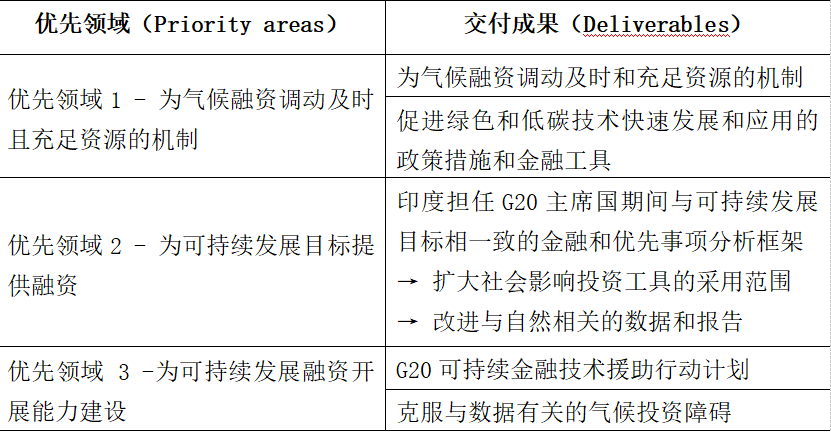

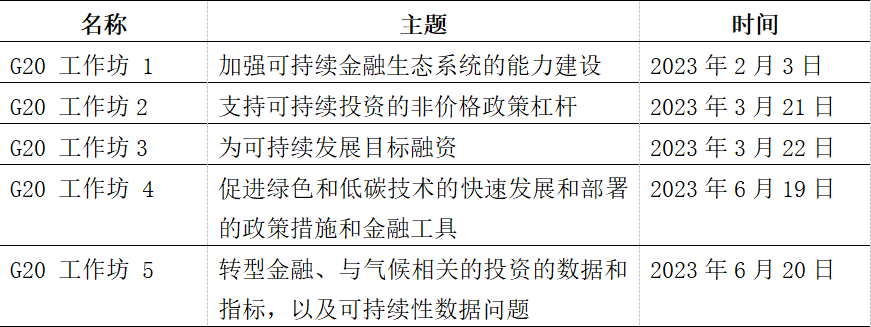

作为G20可持续金融工作组的重要成果之一,《G20可持续金融报告》识别出当年可持续金融发展的障碍并提出相应解决方案,促进国际金融体系更好地纳入《2030年可持续发展议程》和《巴黎协定》目标。此外,G20财长和央行行长授权G20可持续金融工作组持续监测G20可持续金融路线图的实施进程。印度作为2023年G20主席国就识别出的三个优先工作领域组织了五个工作坊。

表1 2023年G20可持续金融优先工作领域及SFWG工作成果

表2 G20五个工作坊

G20SFWG认为及时且充足地调动气候融资资源的机制至关重要,其中私人部门是对公共部门行动的关键补充。当前气候资金主要来源于公共部门,私人部门由于受到宏观环境和主观意愿的影响,其潜力尚未充足发挥。由此,G20 SFWG就开发制定扩大混合融资和风险分担的工具和机制提出建议以鼓励私人融资。此外,G20SFWG指出多边开发银行、开发性金融机构和其他开发性银行应探索应用主动风险管理方法、引入内部激励机制等发挥更多作用。

为可持续发展目标提供融资方面,G20 SFWG指出扩大采用社会影响投资工具有助于使更多资金与可持续发展目标相一致,促进与可持续性相一致的融资。尤其对于发展中经济体和中小微企业而言,使用包容和创新的方法更能调动资金服务于社会可持续发展的目标。2023 年,可持续发展筹资工作组将重点放在扩大与可持续发展相一致的金融工具,并分析相关工具如何支持卫生、教育、消除贫困和性别等领域的各种社会目标。

在改进与自然相关的数据和报告方面,根据《昆明-蒙特利尔全球生物多样性框架》的估计,生物多样性资金缺口为每年7000亿美元。生物多样性丧失也将潜在成为金融风险的来源,对金融体系稳定构成潜在威胁。改进数据和报告质量并及时纳入与自然相关的信息将发挥关键作用。基于此,G20可持续金融工作组以路线图中确定的行动为基础,鼓励相关国际组织和倡议进一步推动对企业和金融机构在披露中使用与自然和生物多样性相关的度量和指标的理解,探索与自然和生物多样性相关的风险对潜在金融风险和金融稳定的影响。

能力建设方面,G20可持续金融工作组从(1)技术援助行动计划;(2)G20可持续金融技术援助行动计划(TAAP)实施机制概念说明;(3)克服气候投资中与数据有关的障碍三个方面提出建议。其中技术援助行动计划(Technical Assistance Action Plan)以确定技术援助差距和优先级,为国际组织、多边开发银行、学术界、私营部门和政府当局制定切实可行的方法,创建出围绕能力建设和技术援助的系统性环境。该技术援助行动计划从创造有益环境,定制化服务(适应对象特征),转型金融和其他可持续发展目标方面提供建议,优化相应组织提供技术援助的能力。

(二) G20可持续金融路线图2023年进展

《2023年G20年可持续金融报告》总结了对于成员国和其他实体在2022年6月至2023年7月期间为实施路线图相应取得的进展以及2022年由印度尼西亚制定的可持续金融工作组优先事项而采取的主要行动。

2023年G20可持续金融工作组就可持续金融路线图关注的五大重点领域进行了总结:

一是根据可持续发展目标调整投资的市场开发方法。总体而言,国际组织和成员国在可持续融资方面取得了一些进展,包括制定可持续财政战略和路线图、启动各种框架和工具包、加强与过渡有关的倡议工作等。此外,国际组织还在努力提高市场透明度、创建分类基准工具和指南等,以帮助企业、投资者和金融机构更好地管理影响和实现过渡。同时,一些成员还在努力提高ESG评级的透明度。

二是关于可持续性风险、机遇和影响的一致、可比和决策有用的信息。一些机构正在独立或合作开展工作,以克服数据差距,更好地了解与气候有关的风险。国际组织在可持续性报告、了解环境、社会和治理数据差距、中小型企业报告以及与自然和生物多样性相关的风险方面也取得显著进展。例如,2023 年 6 月, ISSB发布了两项首创的可持续发展准则,目前已有多国响应。在对生物多样性损失和与自然有关的风险的深入了解也日益成为许多国际组织优先考虑的新兴领域。

三是气候风险和其他可持续性风险的评估与管理。国际组织和成员国在气候风险和情景分析、自然风险和货币政策相互联系等方面进行了概念研究,并建立了框架以确定和评估与自然相关的风险。目前正在努力开发交易方层面的气候风险评估模型,并评估具体部门(包括银行业)的气候相关风险。

四是国际金融机构、公共财政和激励措施的作用。国际组织和成员国在国际金融机构、公共财政和激励措施方面取得了一些进展,包括制定和实施融资工具和方法、提供政策分析、开发新产品或简化现有产品中的绿色标准、增加可持续发展资金等。此外,一些成员还制定了与碳定价有关的法规,并发布了初步指南,以促进国内碳市场的发展。多边开发银行的改革举措为推动气候行动主流化的进展提供了机会,国际组织也在推动多边开发银行的业务与《巴黎协定》的目标保持一致。同时,一些国家的中央银行推出了贷款计划,以支持私营部门应对气候变化。

五是跨领域问题。国际组织和成员国正在开展一系列能力建设工作,包括培训课程、研讨会、会外活动以及利用数字解决方案提供可持续性信息。

2022年于印度尼西亚轮值的可持续金融工作组提出制定转型金融框架、提高金融机构承诺的可信度和扩大可持续融资工具这三个议题。2023年可持续金融工作组分别就这三个方面的进展进行总结。在制定转型金融框架上,绿色金融网络(NGFS) 发布关于提高绿色和转型金融市场透明度的报告,阐明了市场透明度问题的现状和主要挑战,可持续银行和金融网络(SBFN)建立包括低碳转型和公正转型的分类基准工具,经济合作与发展组织(OECD)发布《过渡融资指南》;在提高金融机构承诺可信度上,联合国环境规划署金融倡议(UNEP FI)发布关于金融机构可信净零排放承诺的建议。2023 年,格拉斯哥净零金融联盟亚太网络(GFANZ APAC Network)发布了案例研究集,重点介绍了区域最佳实践,还发布了《为亚太地区燃煤电厂的有管理淘汰提供资金》的公众咨询文件,为寻求为亚太地区煤炭资产提前退役提供资金的金融机构提供指导;在扩大可持续融资工具上,欧洲投资银行在2022年可持续发展融资达到了接近200亿欧元的历史新高,得益于气候意识债券(CAB)和可持续发展意识债券(SAB)资格的逐步扩大。同时,联合国环境规划署金融倡议(UNEP FI)联合多家机构共同推出了支持可持续蓝色经济的债券指南(“蓝色债券”)。

路线图还对可持续金融未来发展提出相应建议,如考虑多种选项来加强路线图进展监测,包括报告实体对可持续融资流向的影响进行自我评估、确定追踪改进的标准和基准、详细说明差距分析,并明确需要额外支持的领域。展望2024年,可持续金融工作组希望对可持续金融的发展进行更深入的分析,目前正在考虑将纳入更多的方式来加强对路线图的进展监测,包括报告主体自我评级,用于追踪改进程度的标准,差距分析等。

(三) 中国案例

2023年可持续金融报告下卷由“可持续发展目标筹资(Financing for Sustainable Development Goals)”和“支持可持续投资的非价格政策杠杆(Non-price Policy Levers)”两大主题的案例研究汇编组成。中国有多家企业和机构入围案例汇编,涉及债券、监管、社会责任多个领域。

(1)海尔融资租赁股份有限公司(China Haier Leasing Social Bond)发行首单境外社会责任债券,该项目是国内首单非银机构发行的社会责任债券。

(2)中国人民银行关于印发《银行业金融机构绿色金融评价方案》提升金融支持绿色低碳高质量发展的能力。

(3)中国工商银行开展“生态保护红线地图项目”(Eco-environmental Conservation Red Lines Map Project: ICBC),基于中国政府全面划定生态保护红线这一制度创新,将生态保护红线数据库信息嵌入信贷业务系统,针对项目贷款选址增加了生态保护红线判定功能,并纳入信贷业务全流程管理,为金融机构生态环境风险管理与生物多样性金融落地实施提供了创新解决方案。

(4)上交所支持乡村振兴案例展现了上交所在落实国家乡村振兴战略方面发挥的作用,主要包括上交所推出乡村振兴公司债券,通过金融工具创新巩固脱贫攻坚成果、推动脱贫地区发展;上交所与中证指数公司联合发布了乡村振兴相关指数系列,引导资金流入乡村振兴领域;上交所引导上市公司积极履行社会责任,全面助力乡村振兴。

(5)大米小米机构(DaMi and XiaoMi: Transforming the Quality of Life for Children with Autism)为自闭症、语迟等学龄前发育障碍儿童提供专业服务。

(6)中国圣牧乳业(China Shengmu Dairy Pilot with Nature Capital Accounting)作为高度依赖环境的乳制品企业,致力于可持续发展模式下的业务,开展了一系列自然资本评估项目。

(7)此外,还有从投资者和所投资公司的角度介绍“可持续农业和农村发展、生命科学和医疗保健、绿色经济和包容性发展”四个主题领域的典型的影响力衡量与管理(Impact management and measurement, IMM)实践。

三、2023年SFWG工作进展评价

G20可持续金融工作组在全球性绿色金融合作平台中发挥着追踪和引领的作用。该工作组运用二十国集团框架下的合作机制追踪成员国和其他国际组织绿色金融发展进程,凝聚国际各方关注绿色金融发展重点领域。G20可持续金融工作组已提出可持续金融路线图并进行追踪,汇总了当年绿色金融发展的示范案例,促进政策借鉴和经验交流。除此以外,G20可持续金融工作组工作主要由主席国主持,提出绿色金融发展瓶颈和方向,汇聚国际社会意见以提出应对措施。

2023年G20可持续金融工作组识别出的可持续金融发展优先事项中,气候融资不足和能力建设短缺已逐渐成为每届峰会普遍识别出的挑战。

气候融资方面,创新金融工具(如混合融资和风险共担机制)一直以来便用于建议以动员私人投资。需要补充的是,可持续金融市场上以债券和信贷的固收类债务融资工具是主要的融资模式,而以资本市场为代表的股权融资相对不足。因此开发创新金融工具是规模化气候融资的一方面,但另一方面也不能忽视如何激励私人资本参与。

能力建设方面,数据和披露不足是可持续金融发展的长期挑战,对应而言已经有气候相关财务信息披露工作组(TCFD)和国际可持续标准委员会(ISSB)开展相应工作,并且正在影响有关政府根据其建议采纳。对比其他绿色金融国际合作平台和组织,G20可持续金融工作组在数据信息能力建设方面将发挥的作用有限。而从往届G20可持续金融工作组的成果中,推动政策标准协同是其独有的可发挥领域。例如2022年提出的《G20转型金融框架》影响了各国发展其转型金融标准或政策。遗憾的是2023年转型金融议题被纳入能力建设,并未延续其G20 SFWG的优先领域位置。

相比于往届而言,2023年G20可持续金融工作组新提出不再将可持续金融限制于气候方面,而将支持对象拓展于可持续发展目标下的生物多样性和社会影响。分别来看,生物多样性问题逐渐被认识到需要和气候变化一道共同解决,而相应的气候金融的发展逐渐扩展或纳入生物多样性金融已成为一定趋势。社会影响力投资则从社会层面纳入如教育、贫穷、性别平等议题。该类型投资发展迅速但规模相比于气候融资而言仍相对有限。G20可持续金融工作组推动的此项议题意在推动联合国2030年可持续发展目标的实现,该议题也将在接下来的工作中有所体现。

四、2024年G20 SFWG 展望与中国角色

二十国集团合作框架在一定程度上为各国提供一个凝聚共识,展现领导力的契机。例如2017年美国宣布推出《巴黎协定》,当时主席国德国在G20峰会期间积极协调区十九国形成十九国公报,共同承诺鉴定不移落实《巴黎协定》,为全球气候治理发挥了压舱石作用。该机制下的G20可持续金融工作组同样具有类似平台作用。中国首次将绿色金融议题纳入G20讨论议题,并在接下来该工作组的开展中继续以共同主持的形式发挥引导作用。另外有鉴于中国在发展中国家中绿色金融发展的突出表现以及2024年由巴西主办的G20峰会,中国可以就以下三个议题继续发挥G20可持续金融工作组的领导作用。

(一)多元化融资工具

气候融资不足问题一方面需要利用混合融资和风险共担机制解决,另一方面需要扩展融资类型,引导资本市场参与。其中国际可持续标准委员会制定的相关披露建议已经获得部分国家支持甚至已经开展应用。可以预见该趋势下将推动会计标准的更新并进而推动资本市场关于可持续信息的披露。在此背景下,可持续信息标准或政策将助推环境信息数据披露,进而推动相关气候投融资决策和工具。此外,鉴于部分发展中国家缺乏完善的金融市场基础,中国可以传递其建设气候投融资经验,从建设气候项目库到地方气候投融资试点建设,为发展中国家传递相关经验。

(二)转型金融标准协同

G20可持续金融工作组在标准协同方面具有独特优势,建议结合在转型金融方面的优良成果,持续扩大其影响力,实际地推动转型金融的发展。在2023年第一次G20可持续金融工作组会议中便有相关成员提出延续2022年转型金融框架成果。并且结合转型金融发展来看,《G20转型金融框架》为部分国家提供转型金融发展的指导原则,提供了相关考虑因素和范围,起到了良好的引领作用。当下转型金融的发展面临转型活动界定不一的问题。G20可持续金融工作组便提供了最佳的沟通平台,可以在尊重各国国情的基础上就转型活动界定等关键议题上得到明确且相对一致的结论。

(三)生物多样性金融

2023年4月,《中国-巴西应对气候变化联合声明》发布,其中第三条“中国和巴西强调需将紧急气候相应和保护自然相结合以实现可持续发展目标”。巴西具有以热带雨林为代表的丰富自然资源,同时也是全球气候脆弱地区之一。2024年由巴西主办的G20峰会可以预见将继续推动自然相关风险和投融资的关注。承接2023年关于自然相关数据的工作,中国可以继续推动生物多样性金融相关议题,凝聚昆明-蒙特利尔生物多样性框架的目标共识,开展生物多样性相关风险和投融资机制的认识,探讨蓝色金融,毁林相关大宗商品供应链金融,债务自然互换等议题。

G20报告2023 G20 Sustainable Finance Report Vol 1原文链接https://g20sfwg.org/wp-content/uploads/2023/10/Volume-I-G20-India-Final-VF.pdf

作者:

赵鑫 中央财经大学绿色金融国际研究院国际合作和研究中心研究员

敖漪宇 中央财经大学绿色金融国际研究院国际合作和研究中心科研助理