本文认为零碳金融是金融业的“范式转变”,分析了零碳目标的经济金融学逻辑,在此基础上剖析我国目前零碳金融领域投融资活动中存在的问题和挑战,并提出了解决问题的对策,那就是构建多层次零碳金融体系,支持经济绿色发展。

金融界就金融如何支持实现净零碳排放的经济转型在2021年于格拉斯哥举行的全球气候峰会(COP26)上达成了广泛共识。此次会议突出强调了在制定零碳金融标准、激励私人资本投融资行为、推动国际零碳债券市场发展以及建立金融机构零碳联盟等方面的初步设想与倡议。这个新金融范式的核心使命在于促进《巴黎协定》所议定的净零排放目标的实现。

一、零碳金融:金融业的“范式转变”

碳中和目标的确立极大地丰富了金融支持气候变化应对和可持续发展的内涵,从而引发了金融领域的一场“范式转变”。这种新兴的金融范式被称作零碳金融,其重点在于金融工具和政策的创新,以确保金融活动与全球减排目标的一致性。在零碳金融的框架下,气候金融、环境金融、绿色金融、转型金融以及可持续金融等概念的共同特性得到了进一步的提炼和强化,其他相关内容也得到了进一步梳理和拓展。

零碳金融作为一种促进净零排放经济转型的关键工具,在发展逻辑、目标设定、框架构建以及实施策略等方面展现出其特有的属性。首先,在概念层面上,零碳金融体现了一种统一性,其范畴包括了传统的绿色金融和环境金融,还涵盖了强调生态资源保护与可持续发展的可持续金融、气候风险冲击并将其在金融定价中内生化的气候金融、从高碳向低碳转型的转型金融、以及与碳市场相关的碳金融。

其次,在时间维度上,零碳金融涵盖从碳达峰到低碳乃至零碳转型的全过程支持各个阶段的新型大规模投融资模式,这包括长短期资金的综合利用,不同风险等级资产的组合,以及主要和衍生产品关联的投融资组合。再次,在风险管理方面,零碳金融不仅仅关注最小化气候风险,更是围绕净零排放的核心目标,构建一种结合成本效益和社会福祉的新型风险管理模式,涉及公共资金、金融机构资金和私人资金在市场原则下的创新性管理机制。

最后,零碳金融的原则和框架被预见为未来40年全球金融领域内竞争与合作的关键方向。金融机构基于对这一趋势的深刻理解,将直接参与到国际零碳金融标准的设立、制定、完善和市场建设中,促进资本流动和外资吸引,从而助力实现碳中和目标的实现。

二、零碳目标的经济金融学逻辑

碳中和目标着力解决资源环境和社会责任约束下的经济发展问题,是实现全球社会经济永续发展的必然选择,也是构建人类命运共同体的庄严承诺。这个目标的实现,需要进行规模巨大的投融资活动。在生态环境友好、履行社会责任的前提下,投资怎么布局?资金从哪儿来?如何产生最优的环境、社会和经济效益等,均面临巨大的挑战。

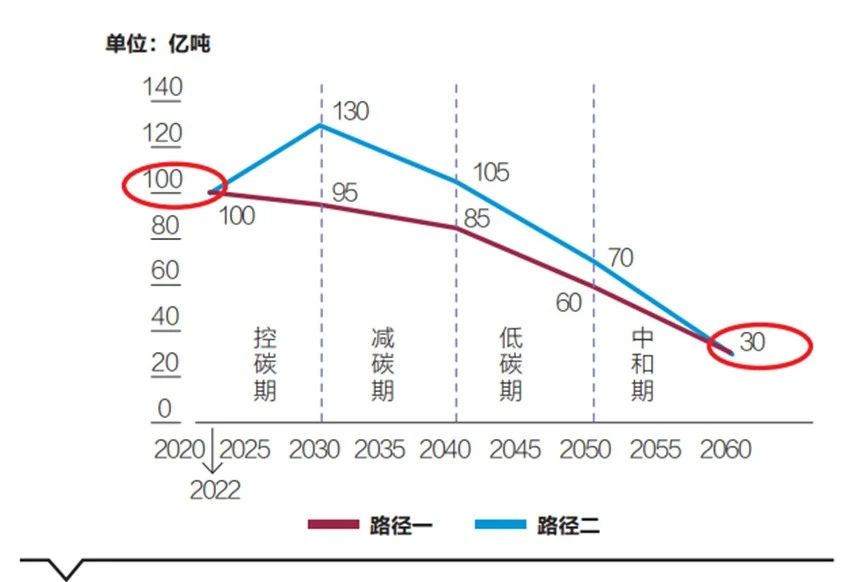

图1 中国碳达峰、碳中和的两种路径

数据来源:中国科学院、中财绿金院

(一)碳中和的实现路径及带来的投资机遇

我国已经承诺2030年前实现碳达峰、2060年前实现碳中和。实现该目标至少有两种路径,结合中国科学院将碳中和分为控碳期、减碳期、低碳期、中和期四个阶段,这两种路径(如图1所示)。路径一为当前不限制碳排放,甚至加速碳排放,在2030年达到一个较高的峰值。优点是为我国创造了一个更大的总碳排放空间,缺点是2030年之后的碳中和压力较大。路径二是从现在就开始限制和减少碳排放。优点是减碳的时间较长,缺点是现在就要开始进行减碳方面的投入。

2007年以来,中国一直是全球碳排放量最大的国家,特别是最近十几年增长非常迅速,目前碳排放量在全球的占比超过1/4,比美国多一倍(如图2所示)。

图2 2021年各主要经济体的碳排放量示意图

数据来源:Climate Watch、中财绿金院

控制碳排放和实现碳中和主要从能源结构、技术升级、固碳回收着手。根据相关研究,目前我国碳排放的主要来源是煤、石油、天然气等化石能源,占到总排放量的85%。为实现2030年之前将这一占比降低到75%的减排目标,所需投资主要聚焦在六大领域:一是能源结构的转变,需要实现从煤、油、气等传统能源向光、风、水、氢、核等新能源的转变;二是电力装机容量的扩大,大力提升发电能力和电力供给;三是输电设备的基础设施建设;四是实现从物理储能向化学储能转变;五是固碳技术和能力的提升,如碳捕集、利用和封存;六是消费端降低能耗相关技术的开发等等。

(二)零碳金融相关的投融资类别和发展现状

经过梳理,中国目前与零碳金融相关的金融产品基本可以分为七类:一是绿色信贷,二是绿色债券,三是绿色资产证券化产品即绿色知识产权资产证券化(Asset-backed Securitization,简称ABS),四是绿色保险,五是绿色基金,六是绿色信托,七是绿色股权。近年来,这些零碳金融产品发展都非常快。

绿色贷款:规模最大的零碳金融工具。我国绿色贷款是零碳金融产品中规模最大的产品,为全球第一且保持快速增长。截至2022年三季度末,本外币绿色贷款余额20.9万亿元,同比增长41.4%,高于各项贷款增速30.7个百分点。其中,投向具有直接和间接碳减排效益项目的贷款分别为8.32万亿元和5.56万亿元,合计占绿色贷款的66.4%。为实现碳达峰、碳中和目标,预计绿色贷款规模还将持续快速增长。

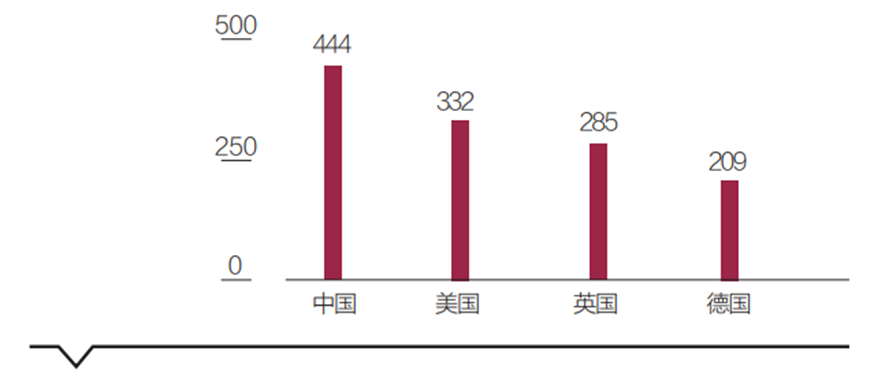

绿色债券:发行增量全球第一。截至2021年底,中国绿色债券累计发行量和当年发行量均位居全球第二(分别为1992亿美元和682亿美元),仅次于美国(3055亿美元和835亿美元)。此外,2021年中国绿色债券发行量增量为444亿美元,位居全球第一(如图3所示)。

图3 2021绿色债券发行量增量(十亿美元,按CBI绿色债券定义)

数据来源:CBI

绿色ABS:未来可能呈现指数级增长的产品。2021年,我国绿色ABS产品发行规模高达1180亿元,同比增长近400%,未来该领域可能会呈现指数级的增长。

绿色保险:从无到有逐年增长。2021年,中国绿色保险保额23万亿元,较2020年增加了约5万亿元;累计绿色保险保额68万亿元。高额的保额为绿色保险发挥了风险保障的功效。目前,全国已有13家保险公司设立了ESG(Environmental, Social and Governance,即环境、社会和治理)常设工作机构。

绿色基金:绿色产业基金和泛ESG公募基金发展快但缺乏统一的规范。绿色产业基金是零碳金融体系中资金来源最为广泛的产品。它属于直接融资体系,对于改善金融结构失衡具有重要作用。由于发展时间短,绿色产业基金存在资金募集、投资管理、信息披露等方面均缺乏统一的规范,实际运作过程中募集、投资两头难,社会资本参与度相对较低等问题。

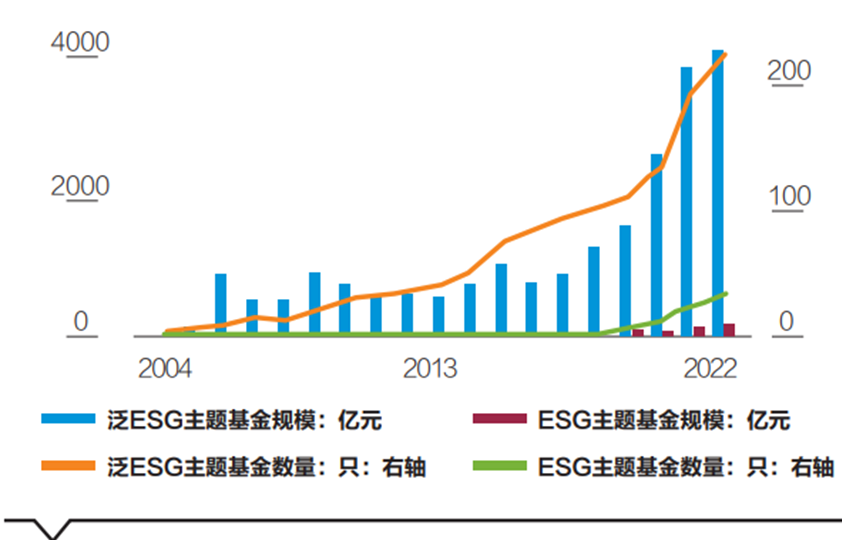

此外,近年来泛ESG公募基金发展很快但质量欠佳。截至2022年3月,如图4所示,泛ESG主题基金数量有225只,其中还有很多打着绿色的旗号,实际上与绿色关系不大的项目。这主要是由于缺乏统一规范,对应的评价体系和法规体系的发展相对滞后造成的,未来需要法律法规方面的完善和支持。

图4 我国泛ESG投资基金发展情况示意图

数据来源:Wind、中财绿金院

三、我国目前零碳金融领域投融资活动中存在的问题和挑战

目前,我国在零碳金融资产结构方面也出现了一系列需要不断解决的问题,包括“绿色项目”的衡量标准不统一、信息不对称、风险与利益不匹配、短债长投、资金缺口大且不可持续等问题。

根据国家发展改革委价格监测中心的测算,中国要在2030年实现碳达峰,每年需要的资金为3.1万亿~3.6万亿元。而当前每年只有5265亿元,资金缺口超过2.5万亿元。零碳金融将在弥补资金缺口上发挥重要作用,但需要建立、完善零碳金融政策体系,引导和激励金融体系支持绿色投融资活动。

零碳产业由于大多数的投资项目期限较长,风险普遍较高。加之碳中和项目具有明显的正外部性,其收益与风险不成正比。因此,当下商业银行参与零碳金融产业投资的积极性和活跃度还较低,需要出台相关政策和规则激励金融机构的参与。

本文原载于《清华金融评论》2024年1月刊总第122期

作者:

刘锋 中央财经大学绿色金融国际研究院首席经济学家

李雨珊 中央财经大学绿色金融国际研究院首席经济学家研究室研究助理、中央财经大学财经研究院博士研究生