原文标题:绿色债券发行、企业绿色转型与市场激励效应

原文作者:陈奉功 张谊浩

发表期刊:金融研究

一、引言

绿色债券作为专项“市场型”绿色债务融资工具,为研究创造了极好条件。虽然绿色信贷在我国绿色金融体系中占据主导地位,但受限于微观数据可得性,更多从银行部门和行业层面对其进行分析考察,难以从个体层面探究其市场效能。而绿色债券由企业直接掌握发行,微观数据可得性较强,并且同时兼具“绿色”和“市场化”两大特性,更易通过信号机制与资本市场形成良性互动。

关于绿色激励的相关研究并不少见,一类观点认为,在资本市场发展不够健全和环境治理水平相对薄弱的国家,环境资源政策难以为企业践行绿色发展模式提供合理激励。另一类观点则支持市场存在绿色激励效应,企业正面环境行为或绿色创新活动能够引发市场积极响应。现有研究均是直接分析企业绿色行为与市场表现之间的关系,较少基于金融视角考察在绿色金融资源加持下,企业进行绿色治理转型能否与资本市场形成良性互动。

基于此,本文选择绿色债券这一“市场型”金融工具作为研究对象,通过构建渐进双重差分模型,研究绿色债券发行是否、如何以及为什么存在市场激励效应?通过对该问题进行回答,希望能在市场层面为我国绿色金融发展和企业治理转型提供经验证据和政策参考。

二、理论分析与研究假设

绿色债券能够切实发挥资源效应,为企业开展绿色治理和绿色创新提供充分的资金支持,有效促进绿色技术革新,提升企业绿色绩效。另外,不同于传统环境规制的高成本和挤出效应,企业发行绿色债券本身能够提高社会资金配置效率,缓解融资约束,降低融资成本,从而改善企业财务和经营状况。绿色绩效和经营绩效的双重保障,能够有效改善企业的基本面信息,从而优化资本市场表现。

一般来说,管理层捂盘和信息隐藏是导致股票价格崩盘的主要诱因,上市公司信息透明度越低,其个股暴跌风险越高。而企业发行绿色债券伴随的强信息披露要求能够有效改善企业信息环境,降低企业与投资者之间信息不对称程度,从而降低股价暴跌的可能。因此,本文提出以下假设。

假设1:企业发行绿色债券能够获得市场激励,具体表现为超额收益上升和暴跌风险下降。

从企业内部视角来看,绿色债券能够通过治理效应获得市场“奖励”。首先,绿色债券发行的直接和最终目的是绿色融资和绿色治理,绿色贴标属性清晰地界定了绿色债券与传统债券的理论边界,募集资金定向投资于绿色建设项目,积极进行治理和转型。其次,绿色债券特有绿色属性能够吸引具有环境投资偏好和秉持价值投资理念的绿色投资者,他们可以通过“用手投票”和“用脚投票”等方式敦促企业实施绿色行动,实现环境效益。最后,资本市场对于企业环境行为具有“威慑”和“激励”效应,通过价格机制,资本市场可以对企业环境正(负)面事件实施资产价格上涨(下跌)或崩盘风险下降(上升)的回应。基于以上分析,提出如下假设:

假设2:企业发行绿色债券后能够通过绿色治理渠道影响市场表现,绿色治理绩效提升有助于企业获得市场激励。

从企业外部视角来看,绿色债券发行能够缓解企业面临的融资约束问题。一方面,绿色债券发行作为企业正外部性举措,向市场传递绿色信号,表达企业承担环境社会责任和践行绿色发展理念的积极承诺和美好愿景,有利于提升企业社会声誉。企业承担环境社会责任可以理解为维护关系基础的无形资产,吸引社会责任感强的投资者青睐,进而获取财务资源,提高融资便利性。另一方面,企业环保信息披露水平越高,越能显著降低企业面临的融资约束水平,绿色债券发行伴随的强环境信息披露要求能提高企业环境透明度,在外部缓解企业环境信息不对称问题,这不仅能激励金融部门共担社会责任,使企业获得资源倾斜,还能削弱投资者风险感知,提高资产流动性,进一步缓解企业融资难题,有效降低融资成本。基于以上分析,提出如下假设:

假设3:企业发行绿色债券后能够通过融资约束渠道影响市场表现,融资约束程度缓解有助于企业获得市场激励。

绿色债券还能利用信息渠道透过市场专业主体发挥治理效应。企业在发行绿色债券过程中向市场传递的绿色信息能够吸引更加注重价值投资的机构投资者持股,这类更加理性专业的投资者能够进一步监督企业动向,减轻经理人短视行为和降低代理成本,规制企业积极承担环境社会责任,取得环境绩效。同时,机构投资者作为公司重要股东还可以直接或间接参加企业内部决策,他们掌握增量信息进行理性判断,帮助企业引入专业知识和技能,优化企业内部治理结构,从而提升企业治理效率和运营绩效,改善市场表现。基于以上分析,提出如下假设:

假设4:企业发行绿色债券后能够通过信息效应渠道影响市场表现,专业市场主体介入发挥治理效应和提升信息解读效率有助于企业获得市场激励。

三、样本选择和数据来源

本文选取2012-2020年中国沪深A股上市公司作为初始研究样本,将发行绿色债券的上市公司设定为处理组,同时为缓解样本选择偏误带来内生性问题,将发行普通债券的上市公司设定为对照组。按照一定标准对初始样本进行筛选和处理,共获得46 家公司作为处理组,在样本期内发行过普通债券且满足上述筛选条件的 700家公司进入对照组。本文共获得6189个公司年度样本观测值。为避免极端值影响,对每次回归涉及的连续变量均进行上下各 1%的winsorize处理。

绿色债券样本搜集以Wind数据库为基准,以CSMAR数据库做补充,同时与中国金融信息网中的绿色债券数据库进行交叉对比,以保证样本数据准确性。另外,机构持股、换手率、ESG评级、第三方认证等数据来源于Wind数据库;股市交易、公司治理、公司财务、分析师跟踪以及股吧发帖等数据来源于CSMAR数据库;企业绿色专利、地方治理数据来源于CNRDS数据库。

四、实证分析

(一)基准回归模型构建

本文构建渐进双重差分模型检验上市公司发行绿色债券是否能够获得市场激励。回归模型如下:

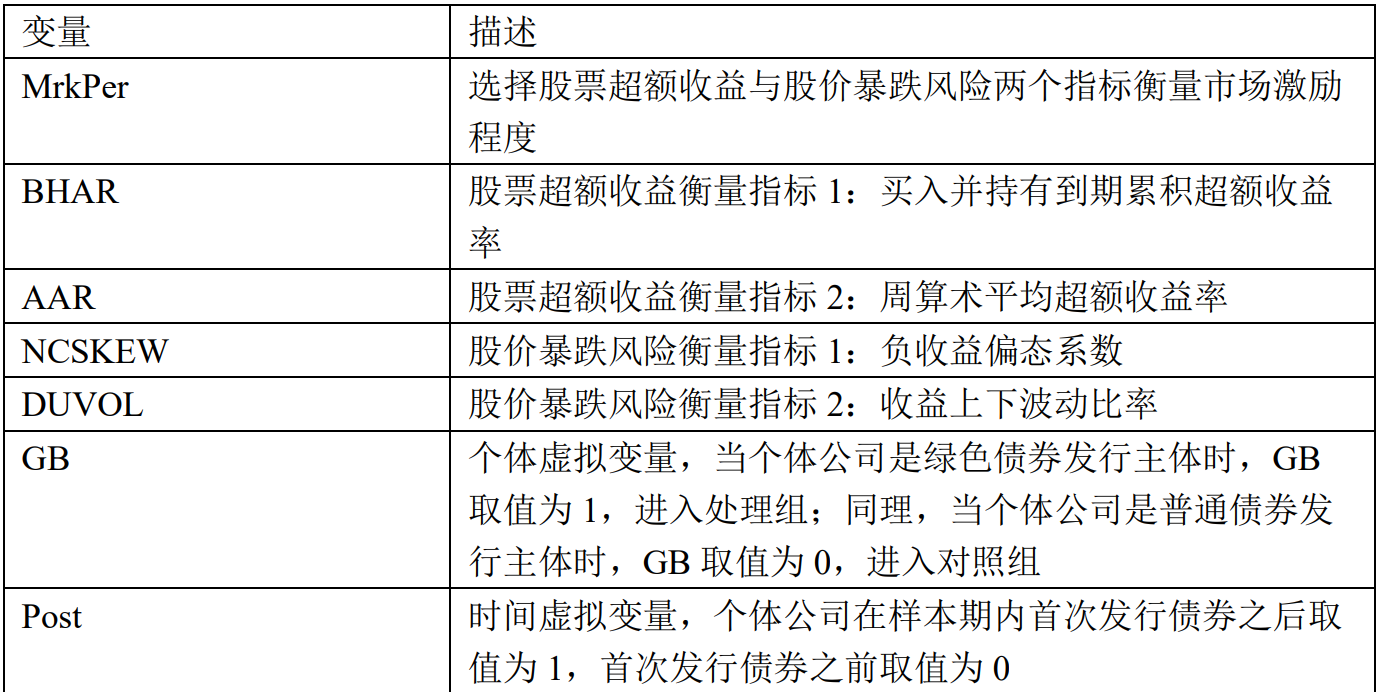

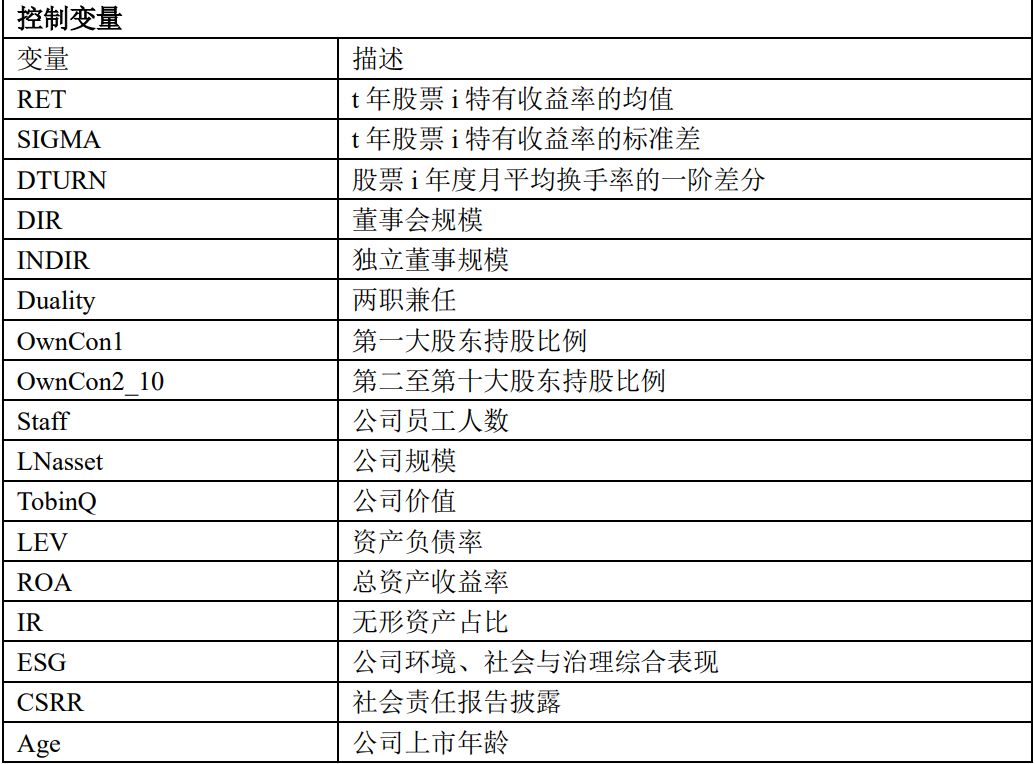

变量及描述

(二)基准回归结果

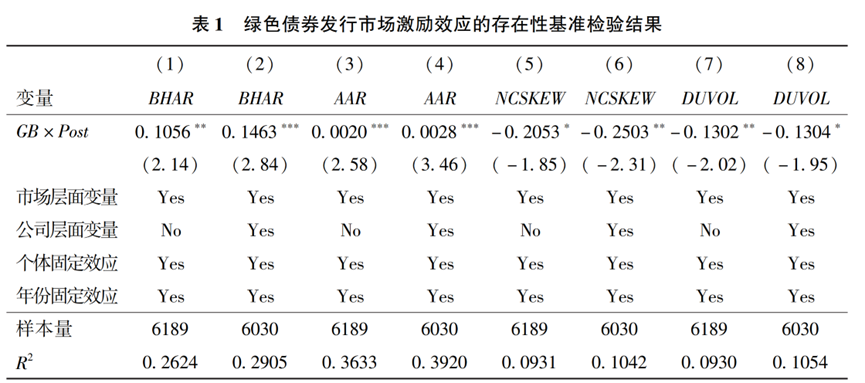

表2为绿色债券发行对股票超额收益和股价暴跌风险的回归结果,可以看出,双重差分交叉项GB×Post对股票超额收益BHAR和AAR的回归系数均显著为正,对股价暴跌风险 NCSKEW和 DUVOL的回归系数均显著为负。这表明上市公司发行绿色债券不仅能够提高在股票市场上的超额收益,同时还能降低股价暴跌风险,假设1得到验证,绿色债券发行能够获得市场激励,从市场层面证明了绿色金融支持企业治理转型的有效性。

五、影响机制分析

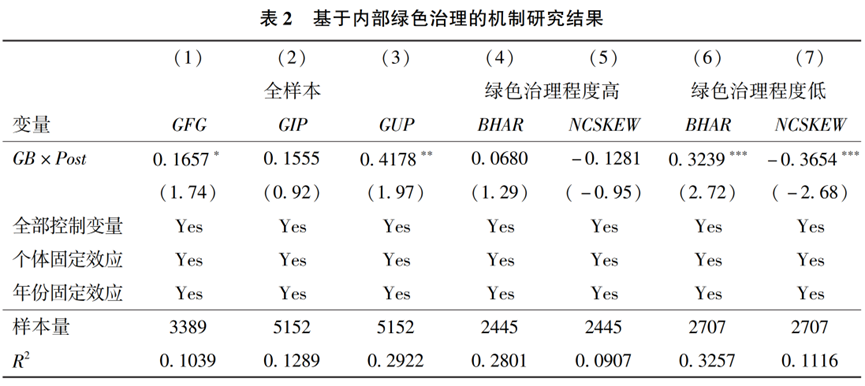

(一)绿色治理渠道

本文从上市公司社会责任报告中提取文本信息,构造绿色前端治理变量GFC,若企

业在生产经营过程中开发或运用了对环境有益的创新产品、设备或技术,则GFC取值为1,否则为0。同时,本文构造绿色发明专利授权量GIP和绿色实用新型专利授权量GUP 两个指标。

如表2第(1)列所示,绿色债券发行后企业内部开展绿色前端治理的概率显著提高了,表明企业能合理利用绿色债券资源积极进行治理转型,在企业环保行为层面证明了绿色债券发行的有效性。表2第(2)和(3)列显示,绿色债券发行后绿色实用新型专利获得数量显著增加,表明绿色债券发行显著促进了企业绿色创新行为,提升了绿色治理绩效,证实了企业积极开展绿色前端治理的行为举措。本文使用绿色创新数量表征企业绿色治理程度,并基于这一指标进行分组检验。表2第(4)至(7)列显示,仅在绿色治理程度较低组别中绿色债券发行存在显著市场激励效应,提高市场收益的同时也降低了暴跌风险。由此表明,发行绿色债券的确能更加有效地促进绿色治理程度更低的企业积极进行绿色创新和治理,获得市场绿色激励,验证了绿色债券发行市场激励效应的“绿色治理渠道”。

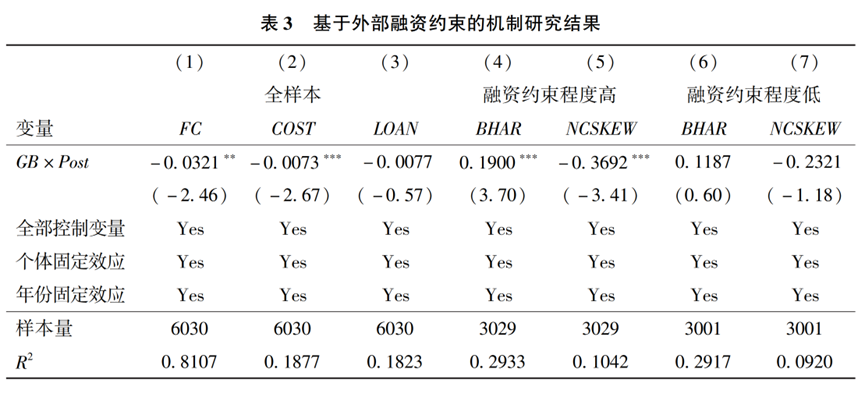

(二)融资约束渠道

本文构造融资约束指标FC,以此作为被解释变量进行检验。表3第(1)列显示,GB×Post的回归系数在5%显著性水平下为负,表明绿色债券发行后企业面临的融资约束水平显著降低。为进一步识别融资约束缓解具体表现形式,从融资成本和融资可得性两个视角进行剖析,检验融资约束缓解效应究竟来自成本效应还是规模效应。以财务费用与总负债之比表征融资成本(COST),以长期借款和短期借款之和与总资产之比表征信贷可得性(LOAN)。从融资成本视角来看,GB×Post对COST 的估计系数在1%显著性水平下显著为负,表明绿色债券发行可以显著降低发行企业的融资成本。然而,从融资可得性来看,GB×Post对LOAN 的估计系数在统计上不显著,表明绿色债券发行没有显著提高发行公司的信贷能力。以上结果表明,绿色债券发行确实能缓解企业面临的融资约束水平,并且主要体现在融资成本的降低。

根据企业融资成本将研究样本划分为融资约束程度高组和融资约束程度低组,进行分组检验。表3第(4)至(7)列显示,仅在融资约束程度高组,绿色债券发行对于股票超额收益和股价暴跌风险存在显著影响,表明绿色债券发行确实能够通过缓解企业面临的融资约束,降低其融资成本,优化市场表现,验证了绿色债券发行市场激励效应的“融资约束渠道”。

(三)信息效应渠道

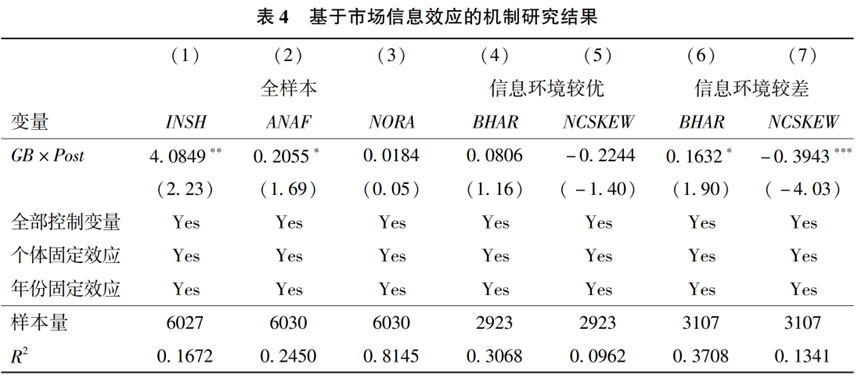

绿色债券发行伴随的强信息披露特点以及向市场传递的绿色信号是获得市场激励的重要原因,在这一过程中,市场主体发挥重要作用。本文构建机构投资者持股比例INSH、证券分析师跟踪数量ANAF和普通投资者关注度(以东方财富网股吧发帖阅读量衡量)NORA三个指标。如表4第(1)至(3)列所示,绿色债券发行能显著提升机构投资者持股比例和证券分析师跟踪数量,而没有显著提升普通投资者关注程度。分析原因,对于更加专业的机构投资者和证券分析师而言,他们具有深厚的专业知识和丰富的投资经验,能利用信息优势洞悉企业发展动向,并擅用发展和理性眼光看待企业行为,因此企业发行绿色债券开展绿色治理的环境责任行为能引起他们持续关注。相比之下,普通投资者具有有限注意力和较强非理性特征,短期投机偏好较强;加之普通投资者相对于专业机构来说,存在较高的信息壁垒,因此可能无法持续关注或持有具体股票。

绿色债券发行之后,如果本身信息环境更差的企业获得的市场激励效应更加明显,则能有效验证“信息效应渠道”。本文根据证券分析师跟踪数量将研究样本划分为信息环境较优组和信息环境较差组。表4第(4)至(7)列显示,无论是对于股票超额收益指标,还是对于股价暴跌风险指标,GB×Post的估计系数均仅在信息环境较差的组别中显著,并且数值相对更大。由此表明,当企业的信息环境更差时,发行绿色债券能够发挥信息效应,通过吸引证券分析师跟踪,出具更多关于标的企业的专业评估分析报告,提高市场对于企业信息的认知和解读效率,降低信息藏匿可能,由此提高股票定价效率,并降低暴跌风险。本文同时使用机构投资者持股比例进行分组检验,同样发现在机构持股比例更低的组别中市场激励效应更加明显,说明绿色债券发行后也通过专业机构投资者提高了企业环境责任表现和自身治理效率,从而优化了市场表现。

六、结论与展望

本文利用我国A股上市公司数据和双重差分设定,创新性地基于市场视角检验了绿色债券支持企业绿色治理转型的政策绩效及其作用机制。研究发现,绿色债券发行既能显著提高发行企业的股票超额收益,也能显著降低其股价暴跌风险,市场确实对企业采用绿色债券开展治理转型显现出激励效应。异质性分析结果表明,市场激励程度在重污染企业和非重污染企业之间呈现明显非对称性,重污染企业利用绿色债券能够发挥更强的市场效能;同时企业信用水平和治理水平也能够显著影响市场激励效果。机制研究结果表明,内部的绿色治理开展和外部的融资约束缓解是促使发行企业获得市场激励的主要动因和条件;由信息渠道引发的市场专业主体关注和治理效应也发挥重要作用。

原文摘要:

为从资本市场视角检验绿色金融支持绿色治理转型的有效性,本文借助绿色债券这一“市场型”政策工具和双重差分模型,利用上市企业数据考察企业通过发行绿色债券进行绿色治理转型所能获得的市场激励结果及其作用机制。研究发现:绿色债券发行以后能够显著提升发行企业的股票超额收益,并同时降低股价暴跌风险;企业利用绿色债券进行绿色治理转型能够获得市场激励,但激励程度在重污染行业和非重污染行业之间呈现明显的非对称性,同时也受到企业信用风险和内部治理水平的调节影响。机制研究表明,绿色治理绩效提升和融资约束程度缓解是绿色债券促使企业获得市场激励的内外动因,同时由信息渠道引发的市场专业主体关注和治理效应也发挥重要作用。本文研究结论为完善绿色金融体系构建从而更好地促进经济绿色转型带来有益政策启示。

作者:

王瑾喆 中央财经大学金融学院博士生

指导老师:

王遥 中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。