特定地域单元生态产品价值(the Value of Ecosystem Product in specific geographic units,VEP)核算的是某一特定地域内生态产品的市场价值[1]。VEP核算旨在以项目开发模式为核心,以撬动金融资源支持为驱动,构建一条生态产品价值实现的闭环链条。随着生态产品价值实现的重要性愈加凸显,VEP核算的探索发挥了重要作用。本文主要阐述特定地域单元价值(VEP)核算的政策背景和概念定义,围绕与生态系统生态产品总值(GEP)的对比和各地的案例实践提出发展建议。

一、政策背景及相关定义

(一)VEP的概念和意义

在学术界相关研究的基础上,结合《北京市特定地域单元生态产品价值(VEP) 核算及应用指南(试行)》中的相关论述,特定地域单元生态产品价值(the Value of Ecosystem Product in specific geographic units)核算的是某一特定地域内生态产品的市场价值,核算的重点是生态环境保护修复和生态产品合理化利用的成本以及相关生态产业经营开发未来可预期市场收益,核算结果强调精准性和地域性。主要应用于经营开发、担保信贷、权益交易等市场发挥作用的生态产品价值实现领域。

纵观生态产品价值实现的推动历程,生态系统生态总值(GEP)核算体系的建立与完善在促进生态产品市场化发展过程中发挥着重要作用。GEP的发展建立已获得许多实践成果,内蒙古、贵州和福建等多地开展GEP核算试点工作,并将GEP核算体系作为约束指标纳入生态文明建设长期规划,引入决策和政府领导绩效考核。另有多地出台了GEP核算地方技术标准,并将GEP的核算结果用于创新绿色金融产品如“信用+多种经营权贷”“生态资产权益抵押+项目贷”“公益林补偿收益质押贷”“GEP贷”等。与此同时,经过一段时间的实践总结,覆盖整个行政区域的GEP核算在核算结果的精确度及应用效率方面有很大优化空间,生态系统的复杂性也在一定程度降低了GEP核算的准确性。

受市场化发展需求影响,部分地区转而推动覆盖范围更小、结果应用更为精准的VEP核算。VEP核算适用于以项目为主体的生态价值评价,通过核算生态产品价值在项目期间的增量,探索人类活动对特定地域单元生态产品价值影响。在生态价值评估体系建设过程中,VEP开创了公共产品市场购买的新思路,通过划定空间范围确定最优保护利用模式,配置最小扰动的产业项目,推动地方生态优势转化为价值优势。

(二)VEP发展的政策背景

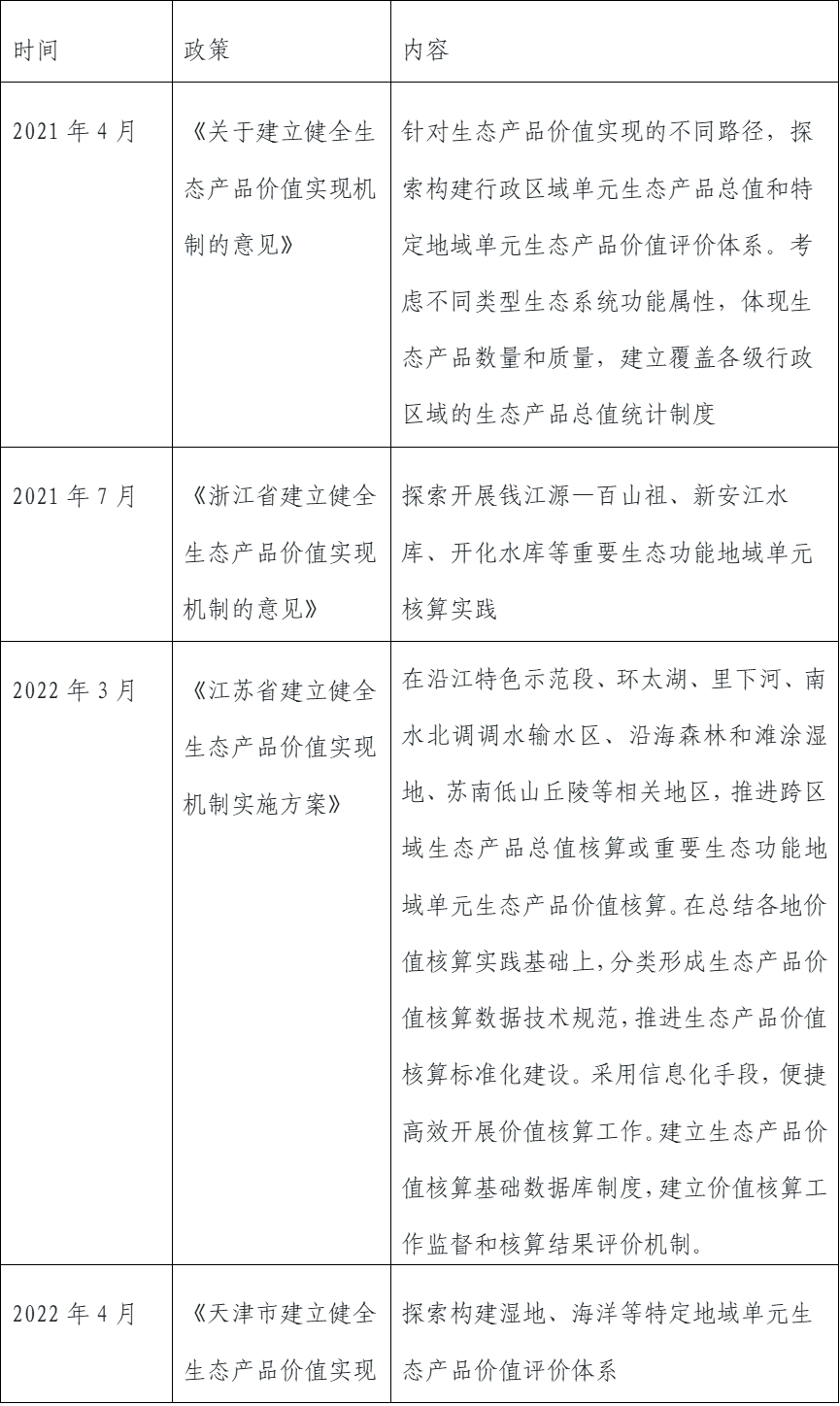

2021年4月,国务院印发《关于建立健全生态产品价值实现机制的意见》明确提出要针对生态产品价值实现的不同路径,探索构建行政区域单元生态产品总值和特定地域单元生态产品价值评价体系。考虑不同类型生态系统功能属性,体现生态产品数量和质量,建立覆盖各级行政区域的生态产品总值统计制度,这是我国首次提出“特定地域单元生态产品价值(VEP)评价”这一概念。

随后,各地方政府相继出台相应的政策文件,提出在结合地方资源禀赋的基础上,探索不同类型的特定地域单元生态产品价值核算实践。浙江省提出探索开展钱江源—百山祖、新安江水库、开化水库等重要生态功能地域单元核算实践;江苏省鼓励在沿江特色示范段、环太湖、里下河、南水北调调水输水区、沿海森林和滩涂湿地、苏南低山丘陵等相关地区,推进跨区域生态产品总值核算或重要生态功能地域单元生态产品价值核算;天津市提出探索构建湿地、海洋等特定地域单元生态产品价值评价体系;广东省对自然保护地中的国家公园、自然保护区等特定地域单元开展生态产品价值核算。

表1 特定地域单元生态产品价值(VEP)核算的相关政策

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

(三)地方性VEP标准制定情况

除了地方政策性纲领之外,地方性的标准制定也有一定成果。2023年5月北京市出台了《北京市特定地域单元生态产品价值(VEP)核算及应用指南(试行)》,其中提供了VEP核算方法及公式参考,厘清了相关概念,提出了VEP核算及应用的标准化操作流程,即确定空间范围与实施主体、编制生态产品目录清单、选定最佳空间保护结构和最优保护利用模式、开展生态产品价值核算、绿色金融支持、政策保障等“六步工作法”。浙江省湖州市的相关研究已经先行展开,在地方技术性规范《特定地域单元生态产品价值评估技术规范》(报批稿)中,对评估原则、评估流程、生态产品功能量和价值量核算、生态产品价值评估、数据采集与评估质量控制以及核算成果汇总等作出明确要求。标准的制定有助于推进核算和评估工作的高效和便捷运行,助力生态产品价值核算体系的建立和发展。另有部分省份如江苏省指出要探索标准体系和价格形成机制,在总结各地价值核算实践基础上,分类形成生态产品价值核算数据技术规范,推进生态产品价值核算标准化建设。

二、特定地域单元生态产品价值(VEP)核算的具体内容与对比

(一)VEP的核算方法

VEP核算首先明确特定单元的地域范围,之后核算单元内生态产品总值,将结果作为生态权益所有人争取转移支付等政府性补偿的依据。核算项目开发后实现的特定地域单元生态产品价值,即未来产业开发期限内以生态系统为主要支撑的各类收益的贴现值。最后核算生态增值效应,即计算生态产品总值增量。

(二)VEP的核算步骤

VEP的核算步骤没有统一的标准。由表2中湖州和北京的标准总结得出,VEP的核算步骤在一定程度上借鉴了GEP的核算步骤,先确定主体范围和生态系统类型,对范围内的生态产品按照物质产品、调节服务和文化服务三类整理成目录,按照目录收集相应的数据后进行核算,最后,以该核算结果为依据,争取绿色金融支持。

(三)VEP的应用模式

VEP的应用主要与生态产业开发项目相结合,VEP核算结果是项目开发对于生态产品价值实现的增量,其运作模式是以价值增量为基础,对接资本市场,寻求企业和金融机构的支持,如加快推动企业入股VEP项目开发,支持金融机构开发更多金融产品等,其核算结果的价值实现蕴含在项目开发运营的过程当中。

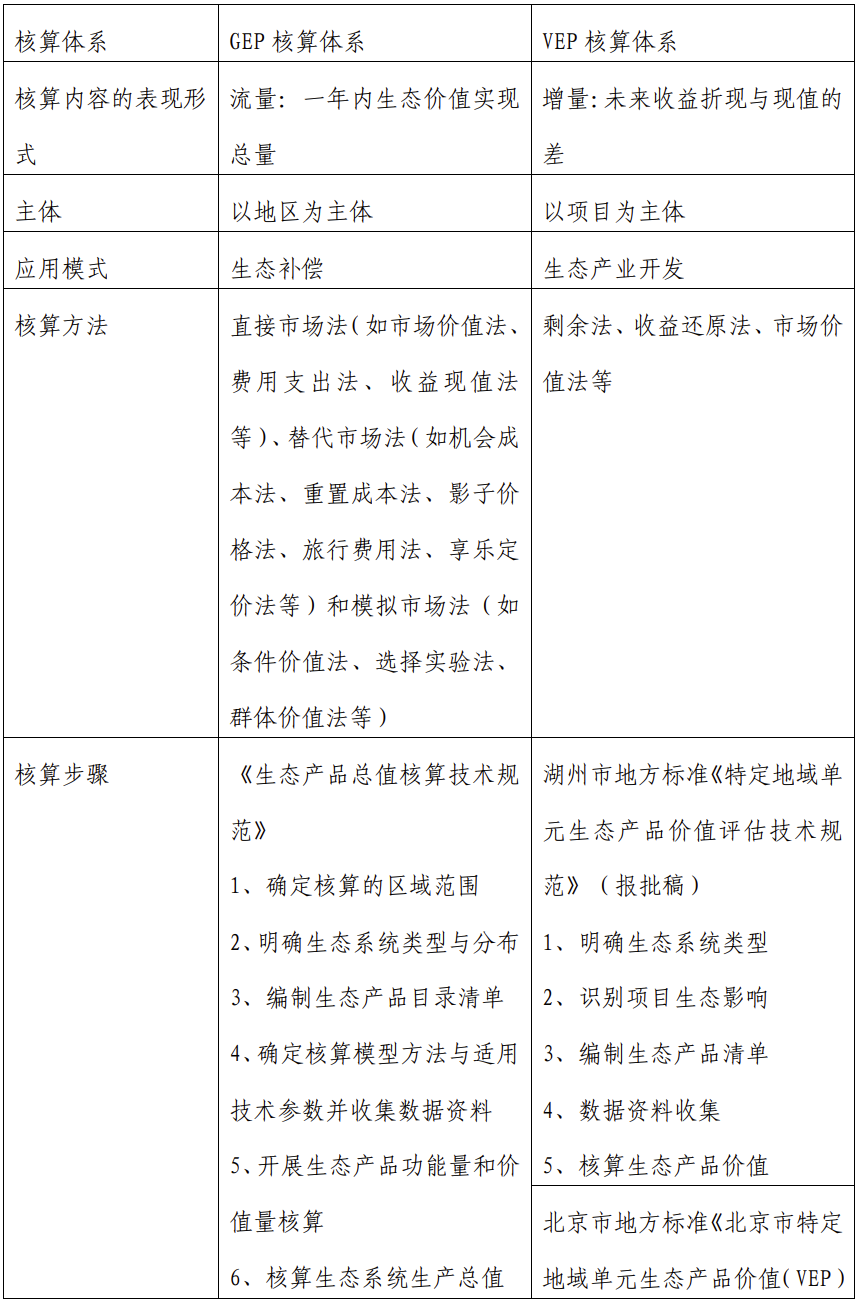

(四)GEP与VEP的对比

VEP与GEP所衡量的均为生态产品的价值量,与GEP相比,以项目为主体的VEP可以在更小的维度上为生态产品市场化发展提供支持。二者在核算内容、核算方法等方面均存在不同之处。

表2 GEP与VEP的差异

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

三、特定地域单元价值核算(VEP)的应用

在落地实践方面,目前全国仅湖州和北京两地有较为成熟的案例呈现。

(一)湖州

2023年8月10日,湖州《特定地域单元生态产品价值评估技术规范》进入报批环节,该文件以安吉县、德清县和南浔县等试点为基础,主要围绕农业农村、水利设施、交通设施、生态林业、绿色能源、工业生产、生态旅游、生态修复等项目类型,采用预评估、后评估和监测评估3种方式合理评估特定地域单元的生态效益。

湖州在南浔县双林镇开展项目级VEP核算辅助全域土地综合整治生态产品价值实现应用。根据对南浔区双林镇9个自然村实地调研和监测的情况,开展项目级VEP核算,并绘制生态价值监测图,清晰直观地反映各阶段整治过程对特定地域单元内生态产品价值的影响。得到初步核算结果后,通过VEP二次核算和监测分析,编制整治南浔双林修复地块和安置地块的设计方案,推进生态产业项目,指导支持金融机构开发“生态修复贷”“VEP增值贷”等绿色金融产品。

(二)北京

北京市以门头沟区王平镇西王平村京西古道沉浸式生态小镇项目为试点开启VEP核算,在试点运行过程中获得经验,形成《北京市特定地域单元生态产品价值(VEP)核算及应用指南(试行)》。《指南》提供了VEP核算方法及公式参考,明确了相关概念,提出进行特定地域单元生态产品价值核算的步骤。

北京市西王平村项目运行的过程是:(1)确定空间范围和实施主体,以西王平村为特定地域单元;(2)编制生态产品目录清单,理清特定单元内的生态资源条件;(3)选定最佳空间保护结构和最优保护利用模式,政企银协同合作,制定最优开发模式,以最小扰动为原则保护生态;(4)开展生态产品价值核算,根据剩余法、收益还原法、市场价值法等方法进行核算,计算生态产品在项目期间内的增值;(5)绿色金融支持,以核算结果为授信依据,获得国家开发银行北京分行的建设期贷款支持,后续可将生态资产抵押二次授信,且在额度、利率方面均获得利好性支持。根据财务测算数据,在最优开发模式下,前期该项目利润率为12.92%,投资收益率13.57%,资本金收益率9.88%。同时实现对生态效益和经济效益的双重反哺,预期项目期内集体经济获得分红近2000万。

在政策推动特定地域单元价值核算(VEP)体系建立方面,贵州省也做出了一定的成果。在生态产品度量方面,贵州省结合本地特征,在赤水河、清水江等地区开展特定地域单元生态价值评估试点,总结实践经验形成价值评估体系,反应市场供需,覆盖生态保护和开发成本。在生态产品抵押方面,鼓励金融机构根据特定地域单元生态产品价值(VEP)核算结果,创新信贷模式,扩大中长期贷款的支持范围,以政策带动VEP核算发展应用。

四、VEP核算赋能生态产品价值实现的未来展望

当前我国VEP核算工作仍处于起步阶段,在北京、湖州两地阶段性实践基础上,结合与GEP核算的对比及经验总结,我们为促进VEP核算进一步赋能生态产品价值实现提出以下展望:

制定全国性VEP核算技术标准,统一完善VEP核算步骤。基于已有地方实践成果反馈,通过“地区先行探索→分布总结推广→全国统一规范”的“三步走”模式,建立符合中国国情的制度体系,明确标准和方法,对生态产品等资产核算的核算步骤、核算内容分类方法、核算公式和核算路径进行统一和规范。一方面技术标准的出台能够以制度方式保障VEP核算路径的正常运行,另一方面可为地方的标准制定提供可参考的依据。

推动数据共享,简化VEP价值核算流程。VEP可借鉴GEP的一键核算系统建立的经验做法,推动数据共享,打通各部门、各地区的生态产品和调节服务调查统计等数据信息,按照生态产品目录清单整理收集数据,将结果整合输入系统,按照不同项目开发类型和计算模式,内置的公式自动核算得到结果。推动建立VEP一键核算系统有助于减少核算和汇总的中间环节,提升核算的效率,简便化核算流程,提升核算的统一性、精确性和及时性。

拓展VEP核算结果的应用范围,建立政策金融双保障机制。VEP核算结果在用于项目开发应用和收益获取之外,可以作为生态补偿的依据,推动政府购买或社会组织直接付费、可持续生计发展和自组织支付等社会补偿手段,助力生态产品价值保障机制的建立;也可以作为抵押品,推动金融机构以VEP核算结果创新绿色金融产品,如“VEP贷”等,推动生态产品价值推进机制的建立。

推动VEP核证机制的研究,与金融机构授信模式相结合。可借鉴CCER的框架和思路,建立VEP的核证机制,对于VEP的核算结果登记备案,经备案的生态产品价值可在经备案的交易机构进行交易,外部性为负的企业可以向正外部性企业购买VEP的核证。核证机制的建立一方面能够拓展生态产品价值实现的途径,为金融机构对于VEP项目授信提供依据,另一方面对VEP的项目进行统计和分类,也为金融机构进一步创新以核证为基础的绿色金融产品提供依据。

作者:

陈熙妍 中央财经大学绿色金融国际研究院科研助理

吴倩茜 中央财经大学-北京银行双碳与金融研究中心研究员