原文标题:Do ESG scores effect bank risk taking and value? Evidence from European banks

原文作者:Caterina Di Tommaso,John Thornton

发表期刊:Corporate Social Responsibility and Environmental Management

关键词:银行风险、银行价值、企业社会责任、ESG评分

一、研究背景

由于银行存在较高的杠杆率,以及可以快速且不透明地增加风险资产,使得银行倾向于进行冒险行为。普遍持有的观点表明,2007-2008年危机期间银行业的脆弱性是由过度风险的累积造成(Brunnermeier, 2009; DeYoung, Peng, & Yan, 2013)。由于银行破产不仅会对银行客户产生不利影响,对实体经济的稳定运行更是造成严重后果,因此,对于治理失败在多大程度上导致了银行的过度风险暴露,一直存在相当大的争论也就不足为奇了。

在最近的一项风险治理文献中,Srivastav和Hagendorff(2016)认为,以股东权益为主的治理结构会加剧银行风险承担,需要额外的防控机制来保护其他利益相关者的利益。其中一个潜在的机制以环境、社会和治理(ESG)为代表,ESG可以更好地平衡银行决策中投资和非投资利益相关者的利益。因此,基于ESG的银行治理将与Freeman(1984)提出的ESG活动的“利益相关者”观点非常一致。在该观点中,ESG应提高利益相关者的满意度,改善银行的财务业绩。但是,ESG活动对企业风险和绩效的影响存在争议。

基于此,为了更好的探究ESG对于银行风险承担和企业价值的影响,作者以2007-2018年的欧洲银行作为研究样本,探究银行ESG与银行风险承担和价值之间的联系。此外,作者还研究了执行董事会特征(规模、独立性和性别组成)如何与ESG相互作用,从而影响银行的风险承担和价值。

二、研究设计

通过理论分析,作者提出六个假设进行检验。

与利益相关者理论的观点相一致,作者将前三个假设表达如下:

H1:ESG得分较高的欧洲银行比那些ESG得分较低的银行风险更低。

H2:ESG得分较高的欧洲银行的估值高于ESG较低的欧洲银行。

H3:较高的ESG分数对银行风险承担决策的影响间接增加了银行价值。

与过度投资的观点相一致,作者可以将最后三个假设表达如下:

H4:ESG得分较高的欧洲银行比ESG得分较低的银行风险更大。

H5:ESG得分较高的欧洲银行的价值低于ESG得分较低的银行。

H6:较高的ESG分数对银行风险承担决策的影响间接降低了银行价值。

为了检验假设H1和H4,作者设计了如下计量模型:

其中因变量 衡量的是银行i在第t期的风险,

衡量的是银行i在第t期的风险, 衡量的是银行参与ESG活动的强度,向量

衡量的是银行参与ESG活动的强度,向量 包含银行特定变量和已被证明对银行风险承担有影响的执行董事会特征,

包含银行特定变量和已被证明对银行风险承担有影响的执行董事会特征, 是一个虚拟变量,2007年第三季度至2009年第二季度取值为1(否则为零),以捕捉金融危机的影响。

是一个虚拟变量,2007年第三季度至2009年第二季度取值为1(否则为零),以捕捉金融危机的影响。

作者检验假设H2和H5考虑到了风险承担会对公司价值产生不利影响,设计如下:

其中因变量 表示银行i在周期t的价值,

表示银行i在周期t的价值, 如模型(1)所定义。

如模型(1)所定义。

最后,为了检验假设H3和H6,作者感兴趣的是ESG对银行价值的影响是否取决于风险承担 的作用,对此作者估计了以下模型:

的作用,对此作者估计了以下模型:

其中,所有变量均定义在模型(1)(2)中。

其中,所有变量均定义在模型(1)(2)中。

三、实证过程

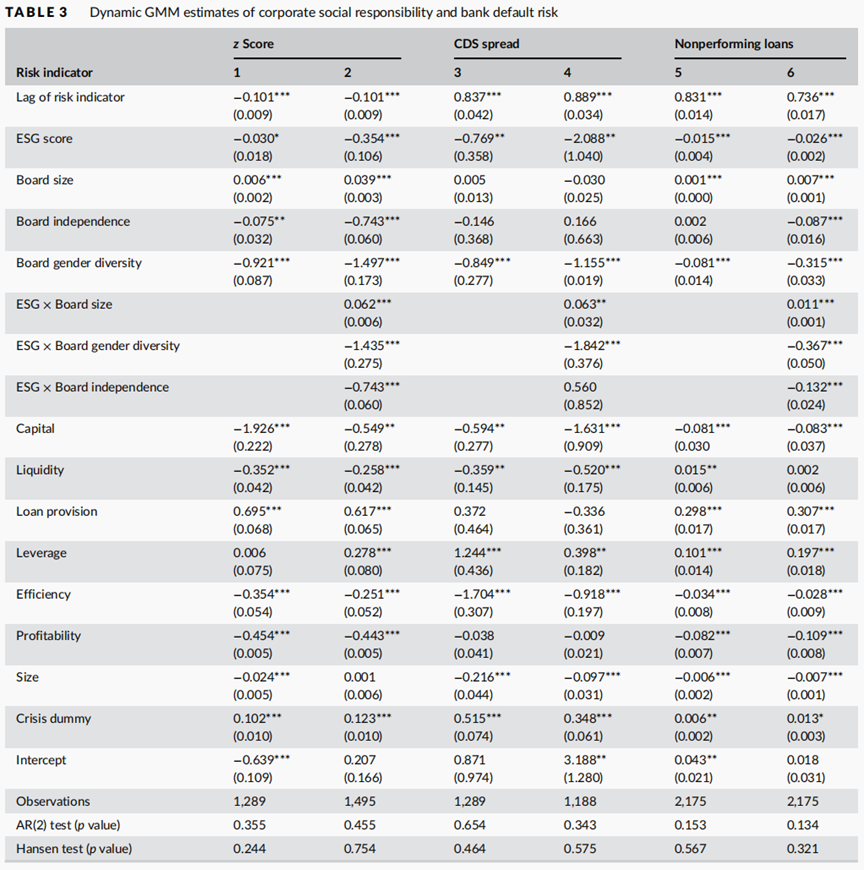

(一)ESG和银行风险

估计结果见下表的(1)、(3)和(5)列,实证结果显示,ESG得分越好,银行风险承担越低,即ESG表现越好,对于缓解银行风险承担越有效,结果支持H1而不是H4,在控制了执行董事会特征和资产负债表变量之后,ESG对风险承担的影响为是负向显著。

关于董事会特征对ESG缓解银行风险的调节效应,估计结果见下表的列(2)、(4)和(6)。对于风险承担的每一项指标,ESG得分的系数仍为负且在统计上显著,但执行董事会特征具有不同的调节效应。

ESG ×董事会规模交互作用的系数在每一种情况下都是正向显著,表明董事会规模的一个标准差的增加,抵消了ESG评分增加1个百分点对银行风险的负面影响0.01 - 0.32个百分点,但是系数都会小于ESG的系数,表明较大的董事会规模并不会抵消过多的ESG对银行风险的影响水平。而ESG×董事会独立性和ESG×董事会性别多样性的相关系数均为负向显著,且较大。结果表明,董事会独立性增加一个标准差,ESG对风险承担的影响会增强,在3.87至21.81个百分点之间;董事会性别多样性则会增强ESG分数对风险承担的影响,在4.68至23.95个百分点之间。

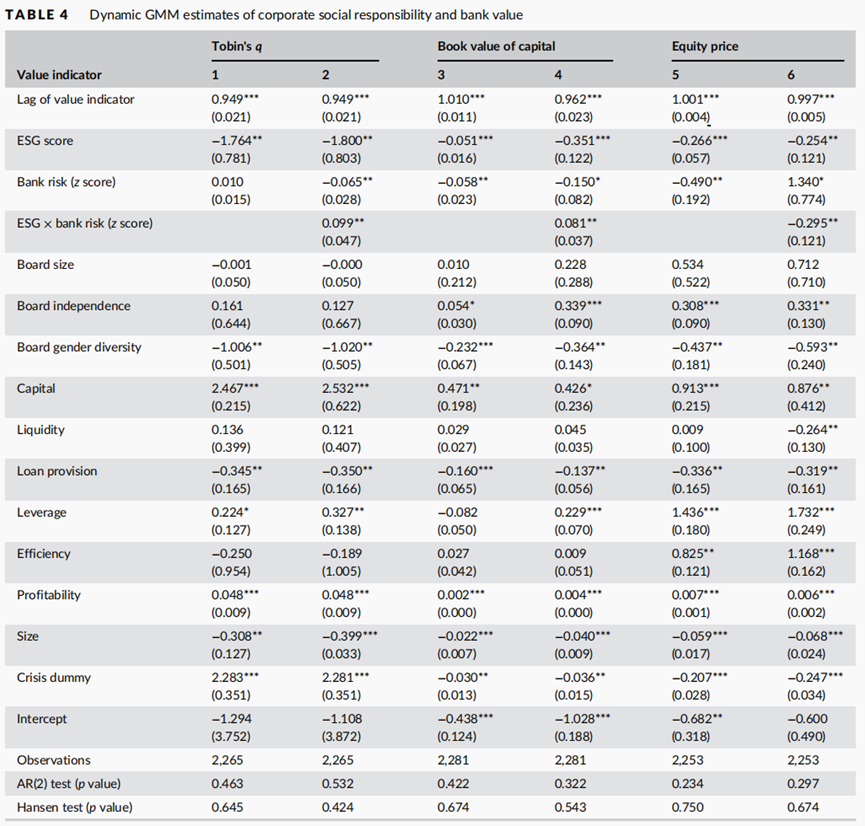

(二)ESG和银行价值

下表的(1)、(3)、(5)列报告了(2)式的估计结果,即ESG对银行价值的影响。在每种情况下,ESG的系数都是负向,并且具有统计学意义,因此支持H5而不是H2。估计公式(3)的结果报告在下表的(2)、(4)和(6)栏中。在这里,作者感兴趣的是ESG对银行价值的影响是否取决于银行风险承担,所以只需要关注交互项ESGi,t × ri,t的系数即可。交互项的系数是正向显著。结果表明,ESG与银行价值之间通过ESG对风险承担的影响呈正相关。

四、结论

作者得出以下结论:银行实施ESG相关活动,能够减少银行的冒险行为;其次,ESG对风险承担的影响在一定程度上取决于执行董事会的特点,在董事会规模较小、更独立、性别更多样化时,这种影响就会减弱;最后,ESG对银行价值的整体影响为负,但进一步研究发现银行ESG与银行价值之间通过其对风险承担的影响存在间接正相关关系,即ESG降低了风险承担,但不足以弥补其对银行价值的直接不利影响。

原文摘要:

We examine whether environmental, social and governance (ESG) scores of European banks impact on their risk-taking behavior and on bank value. We find that high ESG scores are associated with a modest reduction in risk-taking for banks that are high or low risk-takers, and that the impact is conditional on executive board characteristics. These findings are consistent with the “stakeholder” view of ESG activities. However, high ESG scores are also associated with a reduction in bank value consistent with the “over-investment” view of ESG whereby scare resources are diverted from investment. The decline in bank value occurs notwithstanding a positive indirect link between ESG scores and bank value through their impact on risk taking. We conclude that there is a trade-off between reducing bank risk-taking and a more stable financial system on the one hand and bank value on the other.

作者:

张蓦严中央财经大学金融学院博士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长