在全球应对气候变化、强调绿色低碳转型的背景下,可持续金融工具的应用受到了极大的关注和重视,其中可持续发展挂钩债券的发展尤为瞩目,实现了快速增长。我国“30·60目标”提出后,为加大金融对传统行业低碳转型的支持力度,银行间市场交易商协会于2021年4月发布《可持续发展挂钩债券(SLB)十问十答》,正式推出可持续发展挂钩债券,之后可持续发展挂钩债券市场在我国也实现了快速增长。本文在简要描述可持续发展挂钩债券市场发展现状的基础上,结合我国可持续发展挂钩债券市场发展中存在的问题提出相应的发展建议。

一、可持续发展挂钩债券的定义和特点

根据我国银行间市场交易商协会《可持续发展挂钩债券(SLB)十问十答》,可持续发展挂钩债券是指将债券条款与发行人可持续发展目标相挂钩的债务融资工具。其主要特点包括两方面,一是在债券结构设计方面,可持续发展挂钩债券条款与主体绩效挂钩,包括关键绩效指标(KPI)和可持续发展绩效目标(SPT),如未在规定时间内实现可持续发展绩效目标,则触发“票面利率调整”“有条件赎回条款”“时点回售条款”等特殊条款,以此激励发行人以实质行动提升其可持续性发展方面的表现。二是债券募集资金用途方面,相比于绿色债券募集资金只能用于绿色项目,可持续发展挂钩债券募集资金可用于一般用途,无特殊要求,较为灵活,因此对发行人具有一定吸引力。此外,我国可持续发展挂钩债券还可与绿色债务融资工具、乡村振兴票据等创新产品相结合,但在此类情形下,募集资金用途仍应满足专项产品的要求,用于绿色项目或乡村振兴领域。

二、可持续发展挂钩债券市场的发展现状

(一)全球可持续发展挂钩债券市场的发展情况

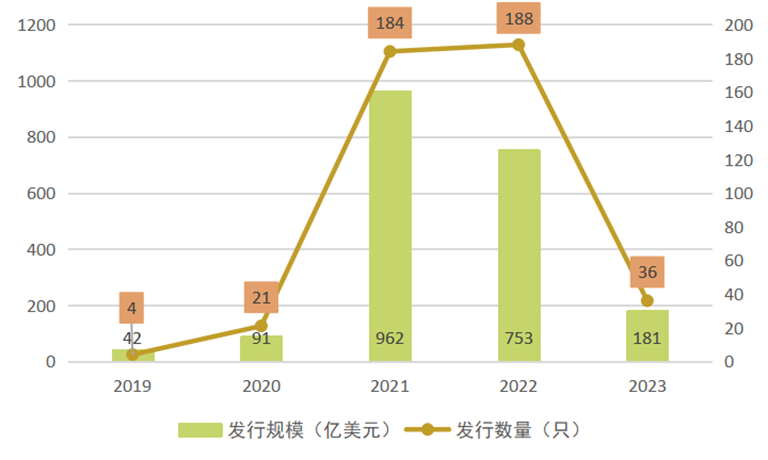

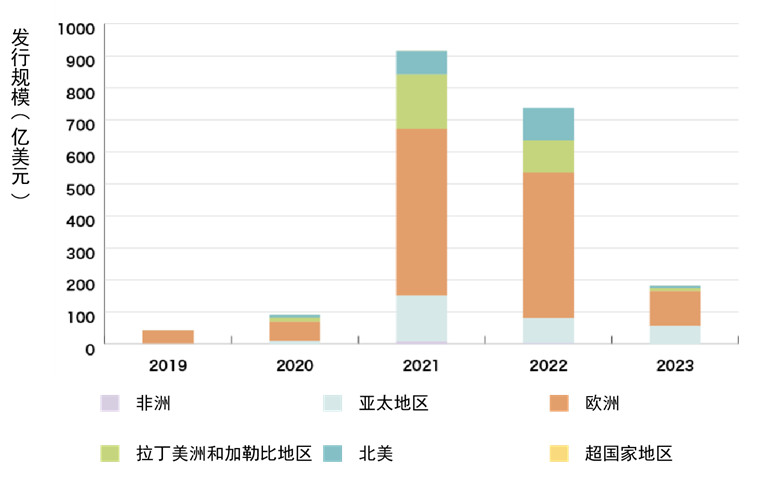

2019年9月可持续发展挂钩债券首次推出以来,经过近5年的发展,国际可持续发展挂钩债券市场实现了快速增长。截至2023年3月,全球可持续发展挂钩债券累计发行规模2029亿美元,发行数量433只。2022年,受到全球经济状况恶化、俄乌冲突等因素作用,全球可持续发展挂钩债券市场受到冲击,全年可持续发展挂钩债券的发行规模明显下降,同比减少21.73%,但发行数量略有增加。从全球范围来看,欧洲一直是可持续发展挂钩债券市场发行规模最大的地区,2022年欧洲地区可持续发展挂钩债券发行规模占比近60%,亚太、北美和拉丁美洲及加勒比海地区发行规模相差不大。

图1 全球可持续发展挂钩债券发行规模和发行数量

数据来源:日本环境省,中央财经大学绿色金融国际研究院整理

图2 全球可持续发展挂钩债券区域分布

数据来源:日本环境省,中央财经大学绿色金融国际研究院整理

(二)国内可持续发展挂钩债券市场的发展情况

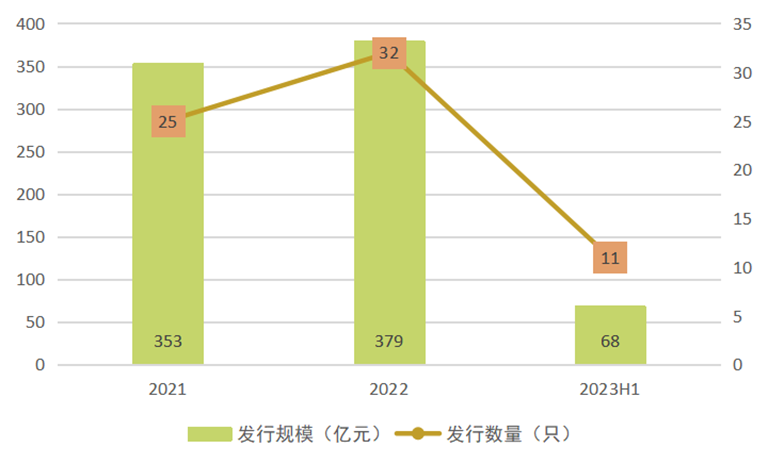

2021年4月28日,银行间市场交易商协会发布的《可持续发展挂钩债券(SLB)十问十答》为我国可持续发展挂钩债券提供了具体的指导标准和发行依据。自2021年5月首批可持续发展挂钩债券发行以来,我国可持续发展挂钩债券市场实现了快速、稳健的发展。截至2023年6月末,我国累计发行68只可持续发展挂钩债券,发行规模达到800亿元。2022年我国可持续发展挂钩债券发行规模实现了7.4%的增长,达到383亿元;发行数量为32只,同比增长28%。

图3 我国可持续发展挂钩债券发行规模和发行数量

数据来源:同花顺iFinD,中央财经大学绿色金融国际研究院整理

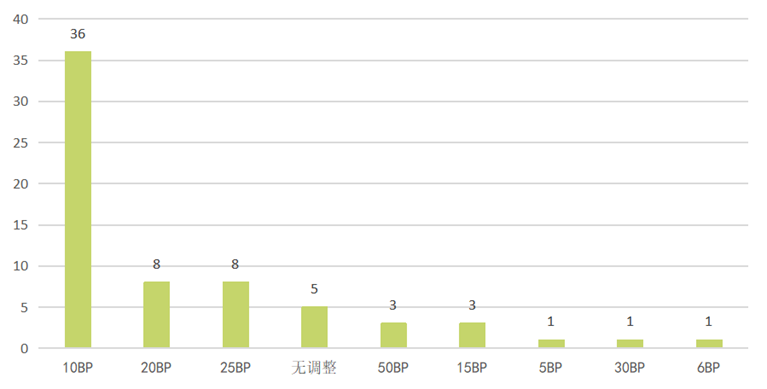

国际可持续发展挂钩债券票面利率惩罚点数主要为25BP,国内则主要为10BP。从图4可以看出,66只公开发行的可持续发展挂钩债券中设置票面利率调整条款的有61只,其中票面利率惩罚点数为10BP的债券有36只,占比高达55%,票面利率惩罚点数在10BP以下的债券有43只,占比达到65%。

图4 我国可持续发展挂钩债券票面利率基点调整情况

数据来源:中央财经大学绿色金融国际研究院根据各债券募集说明书整理

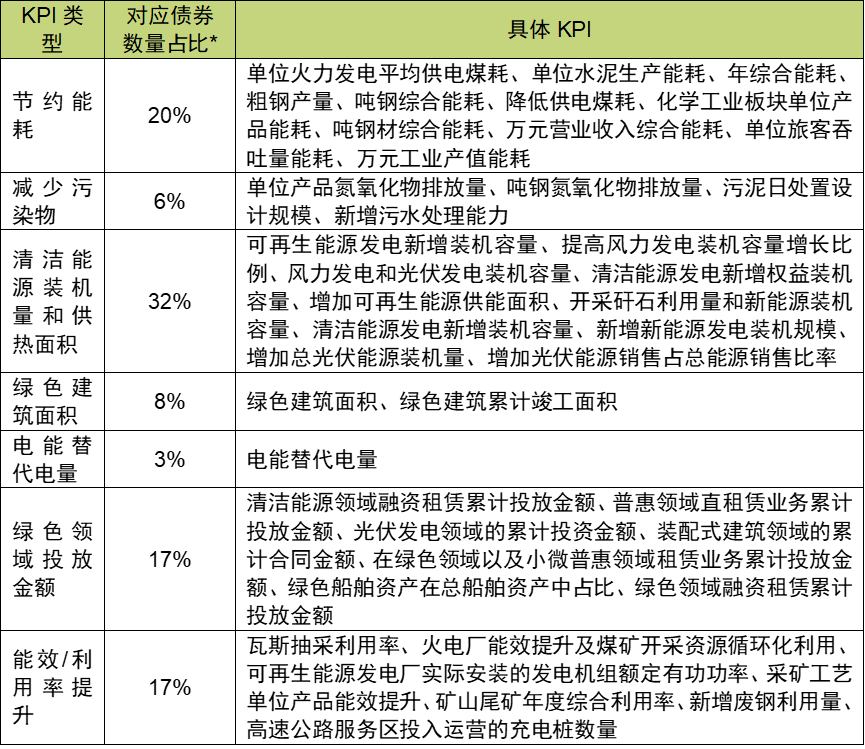

66只公开发行的可持续发展挂钩债券KPI的选取中有92%选择单一指标,8%的债券选择两项及以上指标的组合。从KPI覆盖的领域看,主要包括节约能耗、清洁能源装机量和供热面积、能效/利用率提升和绿色领域投放金额等指标,其中清洁能源装机量和供热面积指标是发行人遴选最多的指标,占比为32%,其次为节约能耗指标,占比为20%。

表1 国内可持续发展挂钩债券设置的KPI类型、占比与具体内容

*注:存在部分债券设置多种KPI类型,故占比大于 100%。

数据来源:中央财经大学绿色金融国际研究院根据各债券募集说明书整理

三、对可持续发展挂钩债券市场稳健发展的建议

(一)完善可持续发展挂钩债券的结构设计

设置票面利率调整条款是可持续发展挂钩债券中最常见的债券结构设计条款,其目的主要为了促进发行人完成预设的关键绩效指标(KPI)和可持续发展绩效目标(SPT)。完善可持续发展挂钩债券的结构设计包含两个方面的内容,一是建议债券结构设计增加正向激励机制,目前大部分债券结构设计主要为发行人未达到可持续发展绩效目标(SPT)时所面临的惩罚机制,而对发行人达到可持续发展绩效目标(SPT)时设置正向奖励机制的较少,基本为维持在现有的利率水平,而不是票面利率下降多少基点类的条款,不能充分激励发行人完成可持续发展绩效目标(SPT)。二是从目前我国发行的可持续发展挂钩债券票面利率惩罚基点多集中在10BP的水平看,这对于资产实力雄厚且收益率高的企业来说,债券条款设置相对宽松,可持续发展绩效目标未达成的情况下对发行人的融资成本财务影响性较小,这将导致两方面的问题:一是惩罚条款对发行人造成的不利影响较小,无法达到惩罚、震慑发行人的目的;二是也可能导致这些企业在筹集资金后战略性地放弃实现持续发展绩效目标,削弱可持续发展挂钩债券对传统行业低碳转型的推动力度。因此,建议发行人根据其自身资产实力设置可持续发展绩效目标(SPT)未达到的惩罚水平和财务风险之间取得平衡的债券条款,并进行充分的信息披露。

(二)设置合理可行的挂钩目标

挂钩目标包括关键绩效指标(KPI)和可持续发展绩效目标(SPT),银行间市场交易商协会《可持续发展挂钩债券(SLB)十问十答》提出挂钩目标设定的原则,即与发行人主营业务及整体战略规划具有较强关联性为首要原则,但未给出统一的标准。目前可持续发展挂钩债券发行人挂钩目标设定较为单一,多数为清洁能源发电装机容量、节约能耗等指标。因此,建议国内可持续发展挂钩债券发行人设定挂钩目标时可在结合自身业务情况的基础上,适当参考国际资本市场协会(ICMA)发行的关键绩效指标(KPI)注册表,该表为多个行业的发行人设定关键绩效指标(KPI)提供了较为可靠的参考。

此外,我国可持续发展挂钩债券仍存在未披露所设定可持续发展绩效目标(SPT)的历史数值和行业可比值的情况,对SPT的确定依据主要为定性描述和发行人近三年关键绩效指标(KPI)情况,这可能导致可持续发展绩效目标(SPT)设定的合理性难以考量,从而有可能引发市场上关于可持续发展挂钩债券“漂绿”的质疑,即发行人所设定的关键绩效指标(KPI)对于企业的发展来说并不是一个需要努力准备和应对的挑战,而是企业持续稳定发展过程中必然会实现的最低要求,发行人只要在规定期限实现预定目标,无论是否有足够的雄心,这或将成为企业营销宣传的工具,帮助其带来良好的声誉。因此,建议发行人尽可能披露与可持续发展绩效目标(SPT)设定相关的信息,同时建议第三方评估认证机构对可持续发展绩效目标(SPT)设定的合理性进行充分说明。

(三)强化可持续发展挂钩债券信息披露的透明度

目前,我国可持续发展挂钩债券大部分均披露所挂钩目标的定义与遴选依据(相关性、稳定性、可靠性)、历史数据可得性与基准值选取依据、挂钩目标测算方法与评估频率、达到绩效目标的措施等方面的内容,但仍存在信息披露不够透明的情况,例如大部分债券未对挂钩目标未达成引起的财务特征风险进行详细说明,多数采用“如发行人未满足可持续发展绩效目标(SPT),则债券票面利率将上调多少基点”的表述,仅少数债券会对描述增加的基点数对应的具体金额,例如22金融城建GN001(可持续挂钩)披露其可持续发展绩效目标(SPT)的达成情况最多涉及750万元人民币的票息变化,保证SPT的达成情况能影响其财务特征,但未详细披露明确的计算方法。

不同于绿色债券是对资产负债表特定部分的融资,可持续发展挂钩债券针对的是发行人整个资产负债表的可持续发展目标。由于信息披露不够充分,将有可能导致投资者难以判断可持续发展绩效目标(SPT)未达到时引起的财务风险对发行人资产负债表的影响,因此,建议发行人加强信息披露的质量和透明度。此外,第三方评估认证机构亦可在其独立评估中加入发行人所忽略的关键点,例如可持续发展绩效目标(SPT)设置的雄心程度、可持续发展绩效目标(SPT)未达到时引起的财务风险等内容。

参考文献

[1]顾玉清,蒋先进,汤春华等.可持续发展挂钩债券的实践与探索[J].中国货币市场,2022,No.252(10):85-89.

[2] Capital Monitor, The future of sustainability-linked bonds.

https://capitalmonitor.ai/whitepapers/the-future-of-sustainability-linked-bonds/

[3] Stéphanie Mielnik,Ulf Erlandsson. An option pricing approach for sustainability-linked bonds.

https://img1.wsimg.com/blobby/go/946d6aac-e6cc-430a-8898-520cf90f5d3e/AFII%20SLB%20option%20pricing%20approach.pdf

作者:

金倩倩 中央财经大学绿色金融国际研究院粤港澳大湾区绿色金融研究中心科研助理

胡晓玲 中央财经大学绿色金融国际研究院粤港澳大湾区绿色金融研究中心研究员

研究指导:

崔 莹 中央财经大学绿色金融国际研究院副院长