原文标题:Size Bias in Refinitiv ESG data

原文作者:Juris Dobrick, Christian Klein, Bernhard Zwergel

发表期刊:Finance Research Letters

一、引言

Drempetic等人(2020)表明,公司规模对汤森路透提供的公司ESG和环境ASSET4可持续性评级有正向影响,如果在投资组合管理中应用ESG方法,很可能会导致向大盘股倾斜。事实上,这种规模倾斜似乎是巨大的:81%的资产管理公司表示在其ESG投资战略中应用ESG整合(一种best-in-class方法)。汤森路透的实际继任者LSE Refinitiv改变了衡量公司可持续性程度的方法,即,使用不同的数据点来衡量公司的ESG绩效,因此ESG得分理论上可能与ASSET4 ESG得分完全不同。此外,Refinitiv声称已经解决并最小化了之前的规模偏差。因此本文就Refinitiv是否成功实现了他们的目标,以及ASSET4 ESG数据中确定的规模偏见是否已经消失,或者至少在路孚特方法下被最小化。在这样做的过程中进行调查。本文应用了Drempetic等人(2020)的方法,并通过控制其他几个变量,使用线性混合模型来衡量公司规模对公司ESG和E评级的影响。此外,本文扩展了分析,并使用G和S分数进行了线性混合模型。本文有助于研究在投资组合管理中使用可持续性评级的含义。结论发现,Drempetic等人(2020)确定的规模偏差在Refinitiv ESG数据中仍然普遍存在,并且我们的因变量对公司规模代理的边际变化的反应与使用ASSET4评级数据进行评估时大致相同。这一发现对投资组合经理来说至关重要,尤其是那些在应用ESG投资方法时,可能在不知不觉中暴露在投资组合中与规模相关的风险中的经理。

二、数据来源

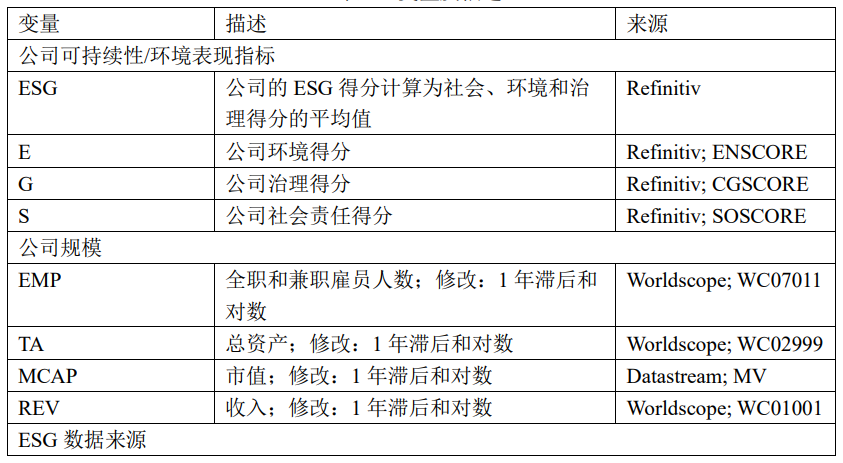

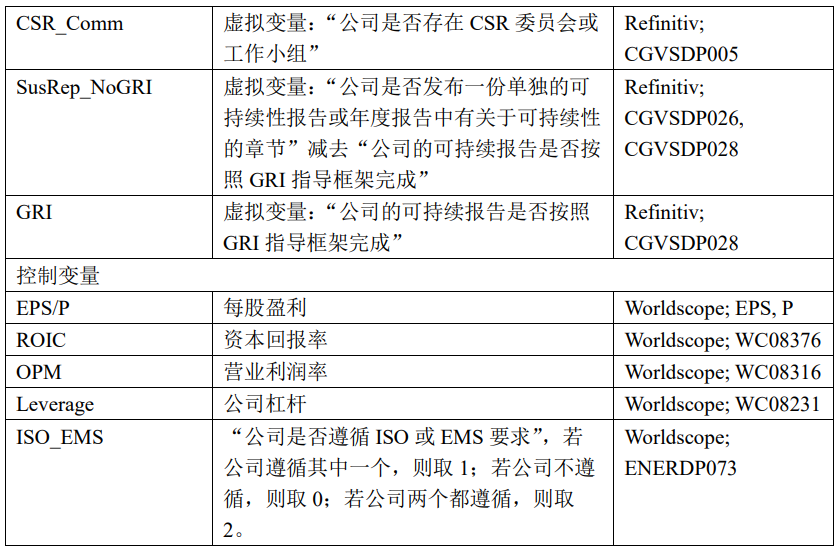

我们从Refinitiv数据库中获得了2003-2021年期间约12000家公司的年度Refinitiv ESG和财务数据。表1包含了线性混合模型中使用的变量的描述。

表1:变量及描述

三、实证结果与分析

回归模型如下:

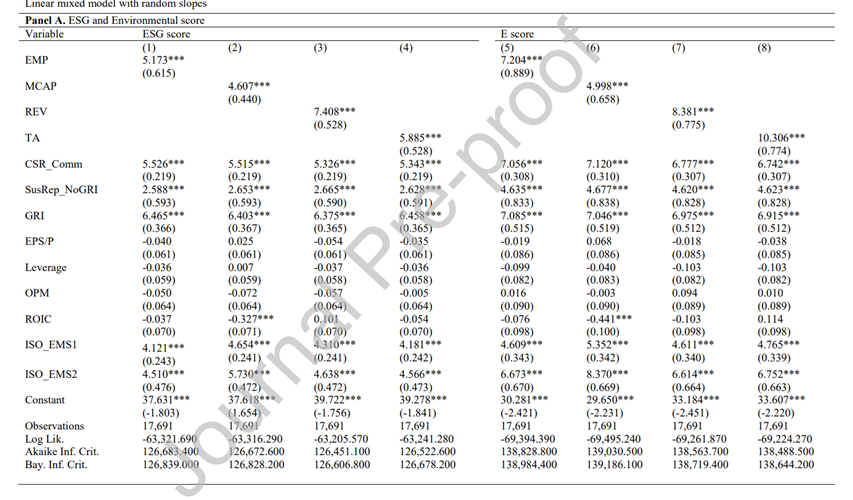

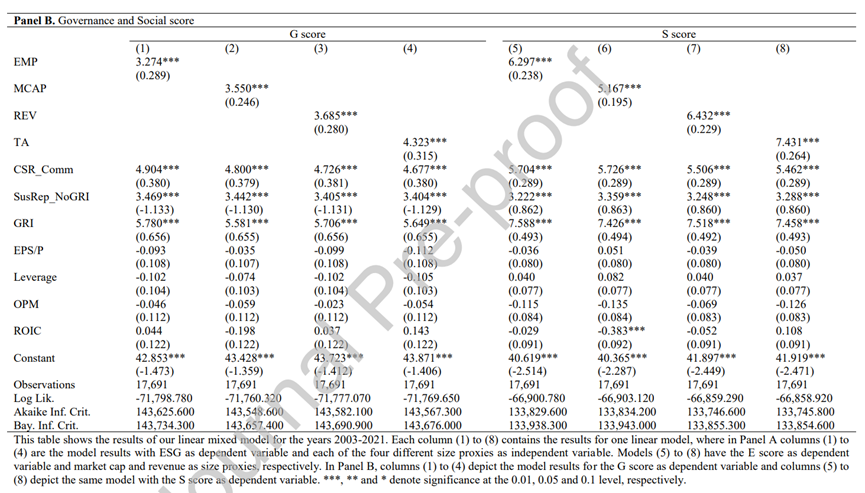

表2给出线性混合模型的结果。在面板A中,我们展示了以ESG作为因变量,四个公司规模代理变量中的每一个作为自变量运行的模型的结果(模型(1)至(4))。模型(5)至(8)包含模型的结果,这些模型以四个公司规模代理变量都作为解释变量,来解释E变量。面板B显示了以G和S分数作为因变量运行的线性混合模型的结果。模型(1)至(4)显示了具有所有四个公司规模代理变量的G的结果,模型(5)至(8)显示了S分数的相同结果。

表2给出线性混合模型的结果。在面板A中,我们展示了以ESG作为因变量,四个公司规模代理变量中的每一个作为自变量运行的模型的结果(模型(1)至(4))。模型(5)至(8)包含模型的结果,这些模型以四个公司规模代理变量都作为解释变量,来解释E变量。面板B显示了以G和S分数作为因变量运行的线性混合模型的结果。模型(1)至(4)显示了具有所有四个公司规模代理变量的G的结果,模型(5)至(8)显示了S分数的相同结果。

我们发现,正如Drempetic等人(2020)确定的规模偏差一样,所有的公司规模指标都可以解释Refinitiv ESG、E、G以及S 评分。我们的规模代理变量的边际变化对应于ESG和E响应变量的约4.6至8.4的变化。对于G和S模型集,其系数略低,在3.2和7.4之间。这些系数在99%的水平上是显著的。其中,E部分的系数最高,G部分的系数最低,这表明当公司规模增加时,公司的E(G)分数的增加幅度分别大于(小于)其ESG和S分数。关于其他变量,我们获得了CSR_Comm、SusRep_NoGRI、GRI和ISO_EMS的显著结。有企业社会责任委员会的公司(CSR_Comm)的ESG得分平均比没有企业社会责任委员的公司高出个单位。对于G和S,CSR_Comm的系数相似,平均值分别在5和6之间。不符合GRI准则的可持续性报告公司的ES得分平均比不进行可持续性报告的公司高2.6个单位。对于G和S,所有系数的值都在3左右,这表明报告不符合GRI指南的公司的G和S分数平均与ESG同等受影响,但与公司的E分数相比,受影响较小。根据GRI指南进行报告的公司的ESG得分甚至更高,平均约为6.4分。对于G和S,它分别约为5.5和7.5。拥有ISO 14000或EMS认证(ISO_EMS1)的公司的ESG和E得分平均高出4-5个单位,而同时拥有这两种认证(ISO-EMS2)的公司得分甚至更高。所有系数在99%水平上都是显著的。

四、结论与展望

继Drempetic等人(2020)之后,我们用Refinitiv ESG、E、G和S评分测试了公司规模与可持续性评级之间的关系。尽管Refinitiv声称已将ASSET4 ESG数据中众所周知的规模偏差降至最低,但我们发现,就所有规模代理以及公司可持续性的ESG和E代理的系数绝对值而言,这种偏差仍然存在,甚至变得更大。此外,我们发现Refinitiv G和S评分中也存在尺寸偏差。因此,Refinitiv似乎未能成功解决这一问题。与Drempetic等人之前的3.5相比,公司规模增加一个单位对应于ESG(E)得分增加约5.8(6.7)。对于G和S,分别为3.7和6.3。这一发现可能对经常使用Refinitiv数据的学者以及在Refinitiv ESG数据应用于其投资组合时可能在不知不觉中暴露于规模相关风险的资产所有者或资产管理人特别感兴趣。为了纠正公司规模偏差的问题,我们建议使用某种校正因子来解释尺寸偏差的存在。这一变化需要由评级机构进行,因为这将从根本上影响评级。

原文摘要:

We reinvestigate the presence of the well-known size bias in ASSET4 ESG data identified by Drempetic et al. (2020) in its successor database, the new Refinitiv ESG database. Following Drempetic et al. (2020) we apply a linear mixed model to explain a company’s degree of sustainability by firm size and further control variables. Even though Refinitiv claims to have minimized the size bias in their ESG data, we find that it is still present under the methodology of Refinitiv. Our finding is crucial for e.g. asset owners or asset managers who apply ESG integration and/or best-in-class approaches in portfolio management.