2023年3月24日,国家发改委在《国家发展改革委关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》中提出“进一步提升基础设施领域不动产投资信托基金项目申报推荐的质量和效率,促进基础设施REITs市场平稳健康发展”。我国REITs市场尚处发展期,各个维度的政策正陆续出台、市场估值体系仍在形成阶段。生态环保REITs发行数量少、规模小,与市场尚不成熟有关,同时意味着蕴含巨大的发展潜能。本文从已发行的生态环保公募REITs的发展现状出发,结合生态环保类公募REITs的优劣势分析,提出未来绿色REITs的展望。

一、我国生态环保类公募REITs的发展与现状

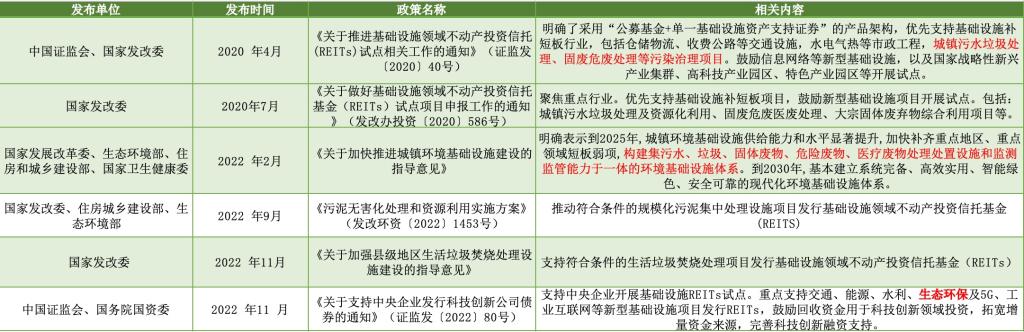

在政策支持方面,国家和地方层面陆续发文,引导社会资金投向基础设施公募REITs,重点支持生态环保产业发展。通过打通多元化融资渠道,支持生态环保项目发行REITs、推进试点相关工作,实现了生态环保公募REITs的“投融管退”以及加快建立现代化环境基础设施体系。

表1 生态环保类公募REITs政策支持

来源:中央财经大学绿色金融国际研究院根据公开资料整理

在市场表现方面,目前我国挂牌上市的生态环保公募REITs产品共两只,分别为“中航首钢生物质REIT”及“富国首创水务REIT”。与其他领域的REITs产品相比,生态环保板块虽然总发行规模最小(仅31.88亿元),但因现金流相对稳定,在派息率方面表现优异,仅略低于交通基础设施板块,远高于仓储物流和园区基础设施板块。总体来看,两只产品发行首日涨幅明显,上市后二级市场整体表现亮眼,区间日均换手率最高,成交相对活跃,价格呈现大幅上涨趋势,生态环保领域通过REITs融资具备较强的经济性。

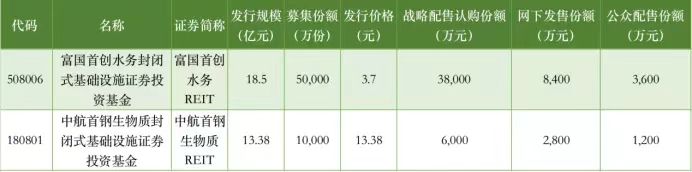

表2 生态环保类REITs基本情况

来源:中央财经大学绿色金融国际研究院根据公开资料整理

在底层资产经营方面,首创水务REIT上市标的为深圳福永、松岗、公明水质净化厂BOT特许经营项目及合肥十五里河污水处理厂PPP项目,合计设计处理规模65万吨/日。首钢绿能REIT上市标的为北京首钢鲁家山生物质能源项目、餐厨项目和残渣暂存场项目,其生活垃圾处理能力为3000吨/日,年处理量超过100万吨,设计年均发电量3.2亿度,年上网电量2.4亿度;厨余垃圾收运处置能力达100吨/日。由表中信息可看出,底层资产主要分布于北京、合肥和深圳等经济发达、基础设施完备的城市。

表3 生态环保公募REITs项目资产明细

来源:中央财经大学绿色金融国际研究院根据公开资料整理

在促进产业发展方面,生态环保类项目具有固定投资成本较高的特点,譬如环保工程及环保服务运营企业,普遍存在资产规模有限、资产负债率较高、融资困难、现金流紧张等问题。由于生态环保项目运营期普遍在10年以上,且项目用地面积大,具有长周期、重资产、回款慢等属性。通过参与REITs项目,持有绿色环保项目的公司卖出部分项目股权,可以实现提前回笼现金流与利润,达到循环投资、用于新项目拓展、提升资金使用效率等目的。

二、发行生态环保公募REITs的优劣势

(一)发行生态环保公募REITs优势

1.我国环保行业经过20年的发展,累积形成了巨量的优质资产

中国环境保护产业协会数据显示,2022年我国生态环保产业全年营收约2.22万亿元,较2021年同期增长约1.9%,整体呈现稳中有升的增长态势,行业收益来源相对稳定。2022年底,财政部在两周内连续下发11个生态环保相关资金预算的通知,涉及水污染防治、大气污染防治、土壤污染防治、城市管网及污水处理补助、农村环境整治等多个领域,总额达2475.82亿元,其中新增农村黑臭水体治理试点资金预算11.25亿。北京市政府于2023年初印发了《北京市全面打赢城乡水环境治理歼灭战三年行动方案(2023年—2025年)》的通知,提出通过REITs等模式,开展资源化循环利用建设试点工作,为社会资本参与生态环保行业疏通渠道,形成市场化良性运转机制。在社会需求和政策支持双重选择下,生态环保REITs有巨大发展前景。

2.对环境治理系统均衡发展和绿色转型升级的需求正在重新显现

技术创新和更新导致产品的生命周期缩短,随着企业技术装备水平提升,对环境治理系统均衡发展和绿色转型升级的需求重新显现出来。过去我国污水、垃圾及固体废物的收集和处理能力受制于技术水平等条件约束,存在明显的地区发展不均衡、重点领域供给能力短板、处置质量和资源化利用水平较低等问题。具体来说,科技进步一方面有利于通过降低运营成本,有效提高运营效率和盈利水平,另一方面可以通过更高效的资源化利用增厚收入,提高整体的经营效益。在环保产业市场化机制不断深化的趋势之下,科技创新是生态环保REITs项目运营的内在要求。随着政府和民间对科技的投资日益增加,我国的科技水平也得到爆发式的增进,技术创新和更新使产品的生命周期缩短,企业技术装备水平提升,使得对环境治理系统均衡发展和绿色转型升级的需求重新显现出来,以数字化融合和技术装备创新为代表内容的科技支撑,将优化生产函数,提升运营水平效率和增加效益,为生态环保REITs持续赋能,从而REITs产品推出的频率也更加多,范围更广,收益更加稳定。

(二)发行生态环保公募REITs的劣势

1.发行资产为优质资产,牺牲长期收益

限于环保行业发展现状和REITs相关法律法规对试点项目门槛的规定,现阶段并非所有生态环保基础设施都符合申报发行REITs产品的条件。生态环保REITs的基础资产,通常必须是同类产品中非常优质的底层基础资产才能提高发行成功的概率。对于企业来说,虽然发行生态环保公募REITs提前回笼了部分资金,同时提前确认了部分收益,但是实际上可能牺牲了优质资产未来发展的长期利益。所以企业发行公募REITs应当判断优质资产未来的发展前景,并结合企业自身资金和营收的实际情况以确定是否存在融资和发行公募REITs的必要性,防止以长期利益换取短期利益,造成未来长期利益的损失。

2.资本性支出预测难度较大

不同于物流产业园项目或高速公路类项目,生态环保项目的收入是通过相对复杂的加工处理过程产生,资产中设备投资占比较大,且需要应对国家不断升级的环保政策和标准进行更新改造。而且不同于其他基础设施较为固定的项目处理量,受季节性影响因素,生态环保项目处理量也随之变化。因此,对于大修支出和设备更新改造支出发生的金额和时间,预测难度相对较大。同时,生态环保行业长周期、重资产、回款慢等属性决定其对公募REITs产品能提供的资金有现实需求。

三、生态环保类公募REITs面临的问题

生态环保类REITs估值存在劣势,主体更倾向于上市。生态环保企业发行REITs与操作上市相比,在估值上是存在劣势的。相比企业上市中隐含成长性的相对高估值,以特许经营权为基础资产的REITs恰恰是高度确定性的收益和高比例分配对应下相对低估值。这种差异叠加REITs在资金使用上的限制与整体市场相对较弱的流动性,影响到了生态环保企业发行REITs的主观意愿。

“国补退坡”或将降低15%以上的基准收入,垃圾处理行业受影响。“国补退坡”对不同时期的垃圾焚烧项目的影响不一样,2021年以后竞争性配置项目,上网电价和政府补贴正是建立在新的体系下,不同项目收益水平会进一步的分化。而此前的项目,需要关注在82500小时或15年国补到期后的处理手段。按照中东部地区平均0.39元左右的燃煤标杆上网电价简单估算,退坡前国补标准相当于0.16元/千瓦时,每吨垃圾相当于补贴44.8元,若按照平均60~80元的补贴标准,国补退出后相当于总营业收入要减少17.1%~18.5%。针对这一风险,中航首钢绿能REIT给出的方案是基于PPP或特许经营协议中常见的“恢复约定经济地位”条款进行调价。实际上对于更多城市而言,补贴标准要提高50%以上的财政压力,主要通过生活垃圾直接收费政策来解决。

四、绿色基础设施公募REITs展望

首批上市的基础设施REITs中,首钢绿能REIT、首创水务REIT基础资产100%属于绿色金融支持范畴,但未能享受到绿色项目的专属优惠政策。其主要原因是我国基础设施公募REITs处于起步阶段,尚未对“绿色”产品做出明确分类。在双碳目标引导下,形成绿色基础设施公募REITs产品分类是践行绿色发展的有力抓手,通过政策引导资金投向基础设施领域,助力绿色可持续发展。

首先,以固废处理、污水循环利用等为例的生态环保基础设施项目,符合公募REITs的发行条件且具备绿色基因。由于基础设施公募REITs采取“公募基金+ABS”的发行模式,相关项目的资产证券化支持情况是发展潜力的重要参考。自2015年首单央企环保领域资产证券化产品发行以来,生态环保领域资产证券化市场蓬勃发展,为基础设施公募REITs推广奠定基础。

其次,基础设施公募REITs可有效盘活资产、优化资产配置,提升绿色产业活力。以生态环保和新能源为例的绿色产业,作为“天然绿”的行业同时也是重资产行业,长期以来处于初投资大、资产流转效率低的状态,不利于市场快速扩张。发行基础设施公募REITs通过剥离资产方式,可为原始资产持有人打通资金快速回收路径,提高资金使用效率。发行公募REITs是提高绿色产业资金使用效率、扩大绿色产业市场、提升绿色产业活力的有效途径。

最后,鼓励绿色REITs贴标,有利于引导社会资金助力双碳目标实现。鼓励基础设施公募REITs发行过程中进行绿色贴标,有助于引导企业自身关注绿色可持续发展,同时引导社会资金投向绿色发展领域,符合我国实现碳达峰、碳中和目标。在绿色金融应用方面,绿色REITs产品序列的建立有利于补充我国中长期绿色融资产品缺口,优化当前以绿色信贷、绿色债券为主的产品结构,在不断迭代的绿色融资需求下扩大绿色金融市场规模,更好服务实体经济转型。

参考文献

[1]海南省绿色金融研究院.千呼万唤始出来——绿色基础设施REITs展望(下)http://www.chinapower.com.cn/jnhb/ljfd/20210709/86680.html,2021-07-08.

[2]陈伟.“未来可期”——垃圾焚烧市场与基础设施REITs(下)https://huanbao.bjx.com.cn/news/20220820/1249543.shtml,2022-08-22.

[3]刘郁,姜丹,黄佳苗.首批基础设施REITs落地 投资价值怎么看?https://huanbao.bjx.com.cn/news/20210528/1155087.shtml2021-05-28

[4]郝德伟.(2022).生态环保类基础设施公募REITs运作模式研究(硕士学位论文,西南财经大学).

[5]刘洋,庞鑫.基础设施REITs适逢其时[J].新理财(政府理财),2018(06):37-38.

[6]曹恩惠(2022-06-01).新能源产业迎财政金融政策“活水”专项债、REITs等多项举措激发投资积极性.21世纪经济报道,003.

作者:

张琦彬 中央财经大学-北京银行双碳与金融研究中心助理研究员

吴倩茜 中央财经大学-北京银行双碳与金融研究中心研究员

张译匀 中央财经大学绿色金融国际研究院科研助理