原文标题:Will the China’s carbon emissions market increase the risk-taking of its enterprises?

作者:Boqiang Lin , Nan Wu

发表期刊:International Review of Economics and Finance

发表时间:2022

关键词:中国碳排放权交易;企业风险承担;DID

3月5日,国务院总理李克强在政府工作报告中表示,五年来稳步推进节能降碳。统筹能源安全稳定供应和绿色低碳发展,科学有序推进碳达峰碳中和。今年全国两会期间,“双碳”依旧是热点词汇。多位代表建议,进一步规范完善碳交易规则,推进碳交易市场发展,助力“双碳”目标实现。

2021年,全国碳排放权交易市场开市,我国有了碳排放权交易的市场化平台。开市以来,全国碳排放权交易市场运行平稳。2022年,全国碳市场碳排放配额(CEA)总成交量逾5088.9万吨,总成交额28.14亿元。为推进碳交易市场发展壮大,不少代表建议,扩大碳市场的覆盖范围,丰富交易主体、交易品种和交易方式。阳光电源股份有限公司董事长曹仁贤代表建议,坚持先立后破,逐步扩大碳市场的覆盖范围。同时,积极鼓励民间市场主体自愿交易,开放非控排企业、机构及个人进入碳市场,并降低其入市门槛,通过市场化机制增强碳市场的覆盖面和活跃度。

本文采用双重差分(DID)方法分析了碳排放交易市场对企业风险承担的影响。此外,还分析了融资约束对企业风险承担决策的影响,并根据一系列基于企业特征的独立实验,讨论了异质性结果。首先,通过提出创新而严谨的理论机制和经济假设,填补了风险管理和公司治理等相关领域的理论空白,然后提供全面的实证分析发现了一系列创新性结果,并可能为决策者提供一些有针对性的启示。

一、 研究背景

气候变化是当今人类面临的一个巨大的全球性挑战。为了积极响应中国到2060年实现碳中和的目标,建立全国统一的碳排放交易市场是一项重要的制度创新。2021年7月16日,中国正式启动了覆盖温室气体排放的全球最大碳市场。如此显著的成就必须归功于试点政策的成功实施。

研究表明,碳排放交易市场导致参与企业的碳风险增加,但并未为参与企业带来更多超额收益。考虑到中国碳市场的独特区域规则,参与企业的股票收益可能存在碳溢价,然而,中国碳排放交易市场的建立,对参与碳排放配额交易的公司超额收益的积极影响,在统计上并不显著。参与企业面临更高碳风险,而这些风险并不能及时转化为更高的回报。尚不清楚参与企业在缺乏超额回报情况下,对碳市场的建立持积极还是消极态度。探索企业对碳市场的风险偏好非常重要,因为直接关系到企业在面对气候变化的长期发展,甚至关系到宏观层面的未来气候模式。总的来说,企业的风险承担水平越高,对气候风险的态度越积极,就越有能力应对气候变化以及随之而来的政策和经济结构变化的不确定性。

二、经济理论机制与假设

根据具体研究,本文认为,如果企业对利用碳交易市场以应对气候风险的态度不乐观,他们会将碳排放交易带来的不确定性定义为“糟糕的不确定性”,然后采取积极行动以避免这种不确定性,在这种情况下,企业的风险承担水平只会降低而不会增加。如果企业认为利用碳排放交易市场是应对气候变化的正确方式,他们会将碳排放交易带来的不确定性视为“良好的不确定性”,在这种情况下,建立碳排放交易市场后,相关企业的企业风险承担水平将显著提高。

由此引出假设H1,

假设(H1(a)):碳排放交易市场的建立和运行将为相关企业带来积极预期,即这些企业的企业风险承担水平将显著提高。

假设(H1(b)):碳排放交易市场的建立和运行将给相关企业带来负面预期,即这些企业的企业风险承担水平将显著降低。

此外,还需要考虑融资约束对企业风险承担的影响,更高水平的企业风险承担意味着公司更愿意投资于风险和回报较高的项目,现有的实证研究表明,融资约束会抑制企业的投资。一般而言,企业的融资约束水平通过影响实际投资对企业风险承担的影响起作用。

由此引出假设H2:融资约束将通过企业的投资行为来影响环境监管对企业的风险承担,此影响积极与否由假设H1的检验得出。

最后,中国经济体系特点之一是国有和非国有企业的制度划分,国有企业和非国有企业之间的碳成本传递可能有所不同,且由于国有企业的特殊性和资源优势,政府在通过行政措施分配排放配额时可能会有政策偏好。相关研究表明,国有企业比私营企业具有更强的应对风险的能力,同时考虑到其社会责任,当受到环境政策的影响时,国有企业将做出更积极的反应,并引导全社会的企业增加环境投资,以改善其环境绩效。因此,他们将比非国有企业更愿意承担风险。为了检验非国有企业在应对环境监管方面的行为是否与国有企业不同,有必要评估碳排放交易市场的政策效应,以便进行后续的实证分析。

由此引出了假设H3,

假设(H3(a)):非国有企业将比国有企业承担更大的企业风险。

假设(H3(b)):国有企业将比非国有企业更愿意承担风险。

三、实证检验

1、数据来源与处理

本文微观数据来自CSMAR和RESSET数据库,宏观数据来自Wind数据库。选取中国深圳碳排放交易所公布的确定参与碳排放交易的上市公司,根据2014年至2019年发布的名单,确定了63家上市企业相继实现了目标。随着上榜公司数量的逐年增加,本文采用了多期DID方法。其中,34家企业在样本期内保持稳定(已按时实现目标)。我们以2007年起的11年为样本期,选择63家碳排放交易上市企业作为处理组,同时匹配其他276家不参与碳排放交易的企业作为对照组。

本文使用两种方法来衡量企业风险承担,通过税前收入计算的标准差和前3年期间以总股本衡量的非正常项目来计算Risk1,将企业收益的波动性作为Risk2。计算过程中,我们首先根据行业平均值调整企业的年度ROA,然后计算每个观察期内行业调整的ROA标准差。公式如下:

i表示企业i, n表示观察期内的年份,范围在1至3年。x表示一个行业的企业总数,k表示该行业的企业k。以前的研究中,使用ROA波动性来衡量企业风险承担时,一个观察期通常为5年,作为投资的直接决策者,企业管理者在任期内关注企业发展,而我国上市公司高管任期一般为3年,因此本文以3年为观察期,即公式(1)中,N=3。

2、实证方法

理想情况下,公司参与碳排放交易的状态将在它们之间随机分配,当没有这种随机对照试验时,本文根据碳排放交易的参与情况使用了DID方法。

yi,t是企业i在t年的企业风险承担。Treati,t是参与变量,如果企业i在2013年6月参与了碳排放交易,则取值为1。Time是时间变量,如果在2013年6月或之后的年份,则取值为1。Controli,t控制影响公司风险承担的其他变量,具体分为三个层次,企业层面包括营业利润(PM)、年龄(age)、规模(size)、管理费用比率(GF)和账面价格(PB);治理层面包括所有权集中(Jzd)和最大股东的所有权(Owner);宏观经济层面,如通货膨胀率(Inf)和前一年国内生产总值(lnGDP)。ui是企业固定效应,控制公司之间的永久异质性。kt是年度固定效应,控制相同年度对于参与者和非参与者的特定冲击。

由于我们不能直接观察企业的融资约束,我们只能使用现有的融资约束指标作为间接指标。考虑到中国上市公司的情况,我们选择SA融资约束指数来衡量其融资约束水平。SA指数计算如下:

其中Size表示总资产规模的自然对数,Age表示企业开立年限的对数。

总体而言,本文进一步采用DDD方法来评估融资约束差异对政策评估的影响。

3.实证结果

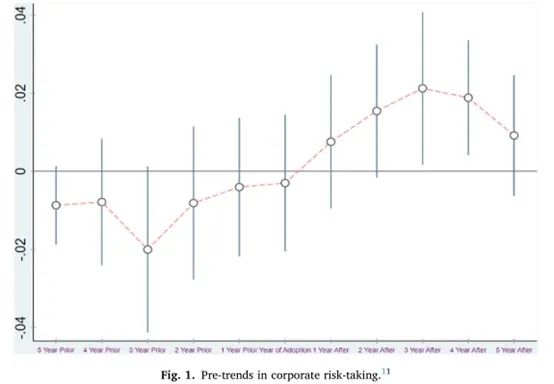

(1)平行趋势检验

图1比较了参与深圳碳排放交易的企业与未参与交易的企业在项目前后的企业风险承担差异,描述了参与状态相互作用项的系数,以及项目前后的时间趋势,是基于模型(2)使用各自变量作为自变量进行的单独回归。所有回归都包括时间和个人固定效应。图1显示,直到碳排放交易市场运行3年后,参与企业和非参与企业的企业风险承担水平才没有显著的统计差异。值得注意的是,政策效应的滞后是合理的,得出结论,处理组和对照组符合平行趋势假设。

(2)假设有效性识别

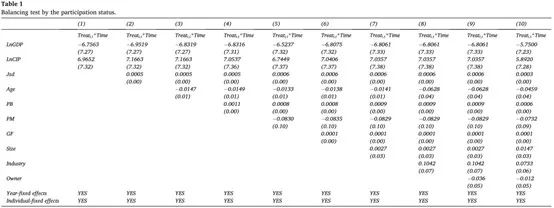

在中国建立碳市场的影响可能会被其他影响风险承担的法规或因素的变化所阻碍,具体而言,当政府通过行政措施分配排放配额时,可能会执行政策偏好,例如向国有公司提供更多补偿。另一方面,企业在一定程度上根据自身特点决定是否参与碳排放交易;换言之,此类环境法规对企业风险承担的影响可能不是随机的。为了解决这个问题,本文调查了公司的参与状态是否与可观察到的特征变化有任何关联。理想的假设是参与状态和不可观察的特征没有变化。表1表明,参与状态和可观察特征之间没有显著相关性,这支持参与状态和不可观察变量之间也不存在显著相关性。

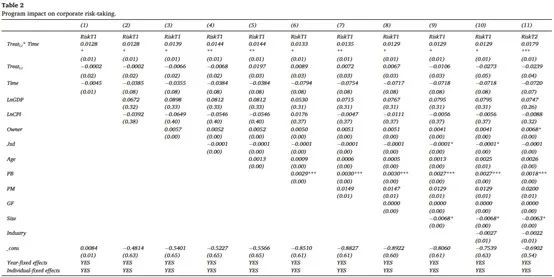

(3)企业风险承担的主要DID结果

从表2的第(1)列到第(10)列,我们可以看出,与非参与者相比,深圳中国碳排放市场的建立和运行将对参与者的风险承担水平产生积极影响。我们的实证结果表明,在深圳建立中国碳排放市场将使当地参与企业的风险承担意愿提高约1.3%,因此企业将碳排放市场所造成的不确定性认为是“良好的不确定性”,将采取积极态度应对气候风险,更具体地说,企业通过使用碳密集度较低的燃料作为替代品,而不是增加碳排放限额的购买,来实现减排。到目前为止,实证结果支持假设H1(a),碳排放交易市场的建立和运行将为相关企业带来积极预期,即这些企业的企业风险承担水平将显著提高。为了实证结果的稳健性,我们通过平均行业水平调整了企业风险承担。详细结果见表2第(11)列,深圳碳排放市场对参与企业风险承担的积极影响增加到1.8%,β系数在1%的显著水平上为正。

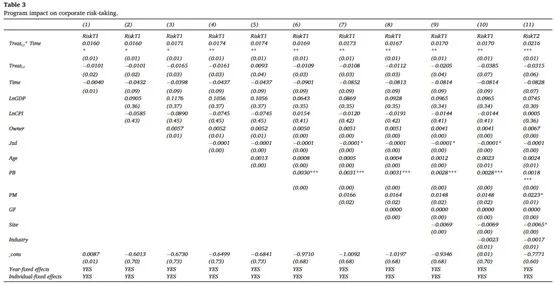

尽管我们采用了多期DID估计,但63家相继实现目标的上市企业名单每年都会发生变化。在一定程度上导致了样本选择偏差。为了检验实证结果稳健性,我们选择了34家参与碳排放交易并实现其目标的企业作为处理组。详细结果见表3,无论因变量是Risk1还是Risk2,实证结果都强烈支持假设H1(a)。也就是说,碳排放交易市场的建立和运行将为参与企业带来积极的预期,即参与企业的企业风险承担水平将显著提高,Risk1的回归系数从1.3%增至1.7%,显著水平从10%增至5%,而Risk2的业绩则从1.8%增至2.2%。

(3)企业承担风险的PSM-DID模型结果

表4显示了等式(2)中的β系数,该系数是Risk1、Risk2指标对参与变量与时间变量

交互量、参与变量、时间变量、控制变量、年度固定效应和个体固定效应的回归。第(1)列和第(2)列是根据2014年至2019年发布的名单进行的回归,已陆续履行义务的63家上市企业(深圳参与碳排放交易的63家企业与276家未参与企业进行了匹配),而第(3)列和第(4)列是2014年至2018年参与碳排放交易并履行义务的34家上市企业(深圳参与碳排放交易的34家企业与276家未参与企业进行了匹配)。实证结果表明,在深圳试点初期,碳排放配额的自由分配可能会对企业风险承担产生显著影响。在统计上支持假设(H1(a)),碳排放交易市场的建立和运行将为参与企业带来积极的预期,即参与企业的企业风险承担水平将显著提高。

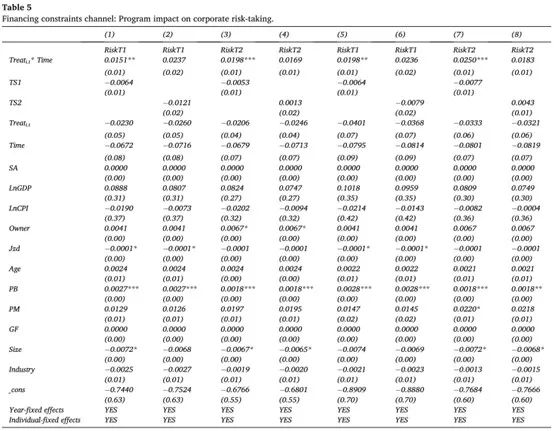

(4)融资约束分析

方程(4)的估计结果如表5所示。我们采用DDD的方法来评估融资约束差异对政策评估的影响。其中,TS*表示方程(4)中的三项交叉,其系数是关键。如果估计系数显著大于0,则意味着融资约束增加了环境法规对风险承担的积极影响。否则,它会起削弱效果。根据等式(3)计算的融资约束的中值(平均值),将企业分为两组。如果SA大于中值(平均值),则将其赋值为1,否则为0。TS1表示根据中值划分结果,TS2表示根据平均值划分结果。第(1)、(2)、(3)和(4)列的处理组是根据2014年至2019年发布的名单,已陆续履行义务的63家上市企业。而第(5)、(6)、(7)和(8)列的处理组是2014年至2018年参与碳排放交易并实现目标的34家上市企业。然而,从表5的第(1)列到第(8)列,没有明显的证据支持假设(H2):融资约束将通过影响企业的投资行为,在环境监管对企业风险承担的影响中发挥作用。总的来说,深圳试点碳排放交易市场的建设将使相关企业更倾向于承担风险。然而,结果并不是通过改善相关公司的融资环境,而是通过管理预期来实现。因此,从预期角度来看,碳排放企业面临的不确定性呈现正增长。碳市场的建立给了投资者一个积极的预期,即他们可以通过承担更高的风险获得更高的回报。

(5)国有企业与非国有企业的分析

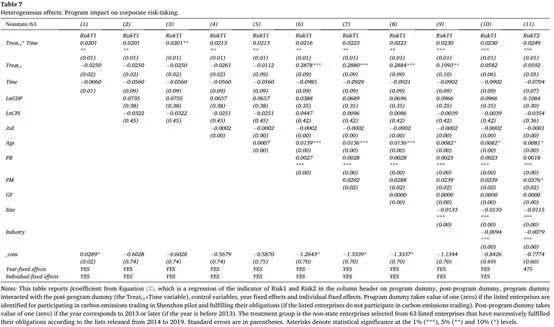

国有企业的结果如表6所示,从Risk1或Risk2的角度来看,没有明显证据表明与对照组存在差异。虽然我们可以从表7中看到,在建立碳排放交易市场后,所涉非国有企业的企业风险承担水平显著提高。具体而言,在深圳建设碳排放市场将使当地参与的非国有企业承担风险的意愿增加约2.3%(风险1)和2.49%(风险2),β系数均为正,显著水平为1%。

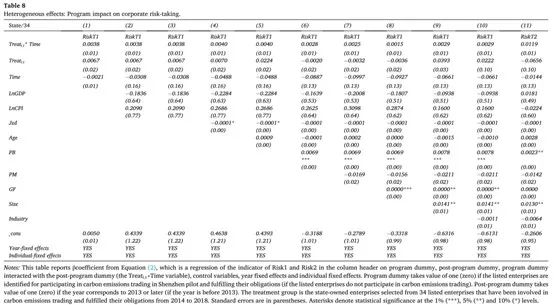

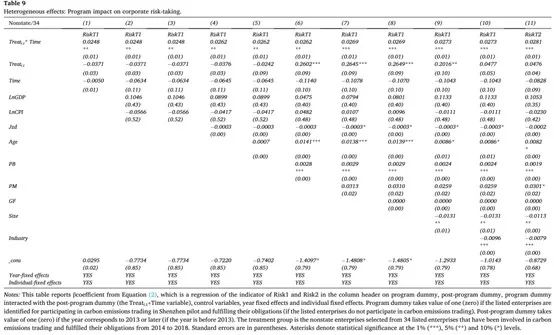

为了实证结果的稳健性,进一步从参与碳排放交易并实现其目标的34家企业中选择国有和非国有企业作为处理组。详细结果见表8和表9。与表6和表7中的结果类似,实证结果支持了碳排放交易市场建设对国有和非国有企业风险承担的影响差异。实证结果支持假设(H3(b)),即当非国有企业参与碳排放交易市场时,它们将比国有企业承担更大的企业风险。

与国有企业相比,碳排放交易市场的建立对非国有企业的企业风险承担具有更明显的积极影响,这反映了国有企业和非国有企业在面临同样的环境监管时的区别。在碳排放交易市场运行后,参与的非国有企业表现出比国有企业更积极的态度,更倾向于进行风险更高的投资,以期在未来获得更高的回报。与非国有企业相比,国有企业更加保守,这可能是因为它们需要承担更多的社会责任,例如稳定民生和促进就业。

(6)企业异质性分析

除了上述企业责任之外,企业自身的特点也可能导致这些异质性结果。这一部分中,将基于公司特征的差异进一步研究可能存在的异质性结果。

表10显示了方程(2)中的β系数,该系数是Risk1或Risk2对于参与变量与时间变量交互项、控制变量、年份固定效应和个人固定效应的回归。根据年龄中位数(a)组、规模中位数(b)组和所有权集中度中位数(c)组,企业分为两组。第(1)、(3)、(5)、(7)列报告了低于中位数的组的结果,第(2)、(4)、(6)、(8)列报告了大于中位数的组的结果。同时第(1)、(2)、(3)和(4)列的处理组是根据2014年至2019年发布的名单,已陆续履行义务的63家上市企业。而第(5)、(6)、(7)和(8)列的处理组是2014年至2018年参与碳排放交易并履行义务的34家上市企业。实证结果表明,年轻和规模较小的企业更有可能积极应对管制和交易市场的不确定性,例如采用碳密集度较低的燃料作为替代品、使用终端设备或增加创新投资,并且更愿意承担更大的风险。然而,所有权集中程度似乎对异质性结果没有影响。也许可以从碳市场的角度来解释这一结果,在碳市场中,越年轻、规模越小的企业往往越灵活,因此在面对新兴市场形式时,市场效率越高。这也部分解释了为什么非国有企业比国有企业表现出更积极的态度,更倾向于进行风险更高的投资,以期在未来获得更高的回报。

(7)稳健性检验

使用稳健性检验来排除其他可能的情况。首先,做安慰剂试验。其次,试图避免反向因果关系,以确保政策冲击是外生的。

7.1安慰剂实验

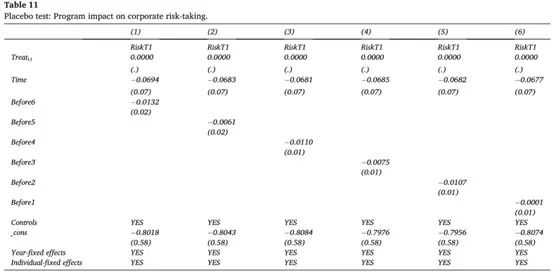

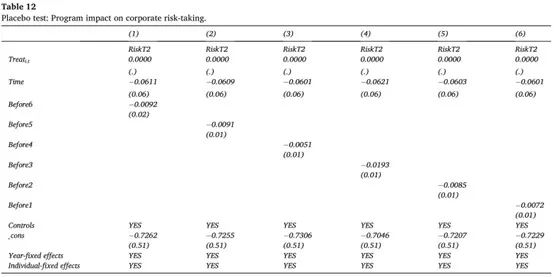

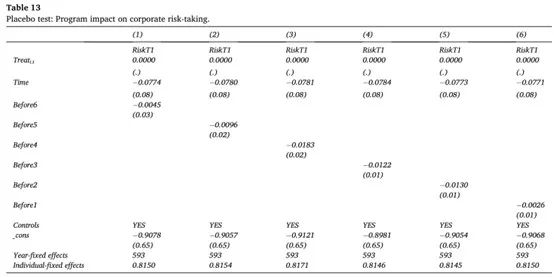

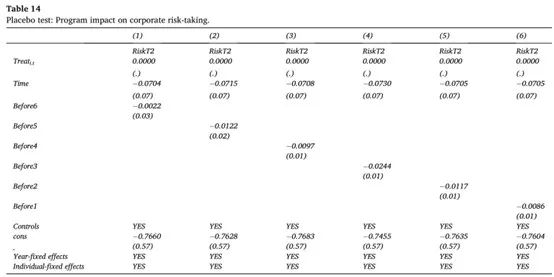

检验使用替代时间点时,发现是否可靠。在本研究中,政策冲击发生在2013年(深圳试点ETS于2013年6月开始运行)。换言之,如果我们选择2013年之前的一些替代时间点,则不应复制与上述讨论类似的结果,否则这意味着上述结果受到其他因素的干扰或不是由政策冲击造成的。

表11和表12的处理组是根据2014年至2019年发布的清单,已陆续完成义务的63家上市企业(我们将深圳63家涉及碳排放交易的企业与276家未涉及的企业进行了匹配),而表13和表14的处理组是2014年至2018年参与碳排放交易并实现其目标的34家上市企业(我们将深圳参与碳排放贸易的34家企业与276家未参与企业进行了比较)。

正如预期的那样,当选择2013年之前的替代时间点时,我们未能找到与上述类似的结果。也就是说,碳排放交易市场的建立和运行将通过引导积极的预期来提高参与企业的风险承担水平。

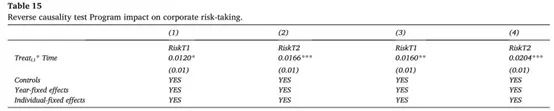

7.2反向因果关系检验

在本研究期间,中国的碳排放交易市场是非强制性的。因此,是否意味着风险承担水平高的企业会选择参与这个市场?这是经济学中典型的逆向选择问题。

为了避免这个问题,进一步将风险承担指标添加到PSM过程中,并将其与DID相结合,进行进一步的稳健性测试。在表15中显示最终DID结果,第(1)列和第(2)列的处理组是根据2014年至2019年发布的名单,已陆续完成义务的63家上市企业。而第(3)列和第(4)列的处理组是从2014年至2018年参与碳排放交易并履行义务的34家上市企业。列(1)和(3)报告了将Risk2指标添加到倾向得分匹配过程中的DID结果,列(2)和(4)显示了使用Risk1指标的匹配的DID。最后与企业风险承担的主要DID结果一致,碳排放交易市场的建立和运行将为参与企业带来积极的预期,即参与企业的企业风险承担水平将显著提高。

四、结论

以深圳试点为例,本文的实证结果表明:

(a) 碳排放交易市场建成运行后,参与企业的企业风险承担水平将显著提高;

(b) 目前没有证据表明,中国碳排放交易市场建成后,企业风险承担水平的提高是由于相关企业融资环境的改善;

(c) 当非国有企业同时参与碳市场时,它们比国有企业更愿意承担风险;

(d) 年轻和规模较小的企业更有可能积极应对碳市场带来的不确定性。

从企业的角度看,中国碳市场是实现减排目标的有效政策工具。本文对中国统一碳市场的设计具有重大的政策意义。首先,碳市场需要充分利用市场机制,找到合理的排放配额价格,并以此为基础对碳排放空间资源系统进行优化配置,从而为大幅减少碳排放提供经济刺激。此外,通过有效的碳价格,它需要进一步激励国有企业,发挥国有企业的优势,充分调动国有企业开展绿色创新的积极性。同时,还需要加强政策和机制协调,整合资源,在更深层次上激发整个市场的减排动力。

原文摘要:

This paper investigates the effect of carbon emissions trading in China on the corporate risk-

taking level of enterprises involved. The empirical results show that: (a) after the building and

running of the carbon emissions trading market, the level of corporate risk-taking of the involved enterprises will perform significant increase; (b) however, there is no evidence currently to show that the increasing corporate risk-taking level after the building of China’s carbon emissions trading market results from improving the financing environment of the involved enterprises; (c) non-state-owned enterprises are more willing to take risks than state-owned enterprises (SOEs) when they are simultaneously involved in the carbon market; (d) younger and smaller enterprises are more likely to cope with the uncertainties of this cap-and-trade trading market positively. Our results are robust to a wide series of checks, and hold significant policy implications for enter-prises to better cope with the in-depth development of the carbon market.

作者:

邹昌润 中央财经大学金融学院硕士研究生

指导老师:

王 遥中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。