2021年7月16日,全国碳交易市场在上海环境能源交易所正式启动,成为全球覆盖排放量最大的强制碳交易市场。碳市场采用市场化的手段促进低成本减排,是我国实现“双碳”目标的重要工具。碳市场与金融市场较为相似,碳配额所具备的标准化属性和远期使用价值有利于进行各种金融工具的开发创新,有助于提升碳配额的流通效率,从而更好实现碳市场在碳价格发现与减排资源配置中的积极作用。

一、有待完善的碳市场

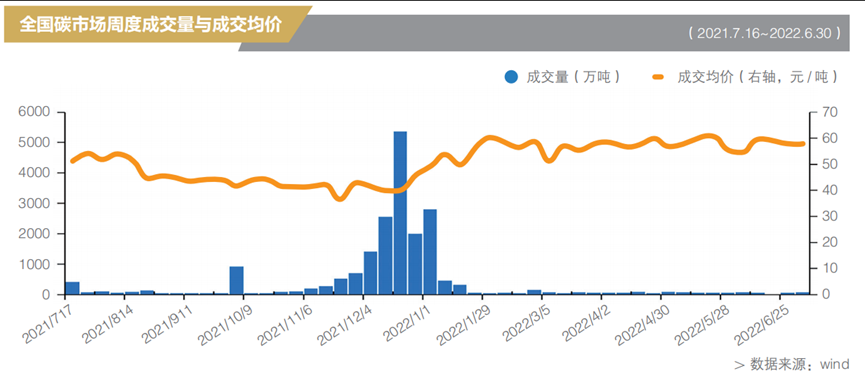

随着第一个履约期结束,全国碳市场顺利完成“首考”。首个履约期纳入发电企业2162家,对2019年、2020年的碳配额进行清缴履约,按照排放量计算的履约完成率为99.5%。

第一个履约周期内,全国碳市场价格整体为40~60元/吨,开市首周价格出现较快上涨,短暂突破60元/吨,其后1个月价格呈下降趋势,随后价格长期维持在43元/吨上下横盘。横盘期也是成交量急剧缩量期。进入2021年12月,随着履约截止日迫近,成交快速放量,价格持续上升。从半年周期来看,价格周K图呈不规则“浴盆”曲线,平均挂牌价格为47.16元/吨。

但也要注意到,全国碳市场尚处于初期探索阶段,仍存在许多问题。碳排放的量化与数据质量保证(MRV)机制效果不佳、数据基础不牢靠的问题已经受到多方关注,而碳市场流动性不足、市场有效性受限也是亟待解决的重要问题。

目前全国碳市场的交易活跃度还不高,企业自发交易的意愿尚不够强,仍以履约为核心驱动力,导致市场流动性不稳定,76%的交易量集中于履约前的12月。以上欠缺导致市场的价格发现机制运行效率低下,碳价格波动起伏大,价格信号传导不顺畅。

具体来看,2021年是全国碳排放权市场运营的第一年,从履约情况来看市场表现尚可,但市场成交总量存在严重的长期流动性不足问题。虽然碳市场首年成交量绝对值较大,达到1.79亿吨,但整体换手率(交易量与配额发放总量之比)仅在2%左右。横向比较来看,国内地方试点碳市场换手率普遍在10%左右,欧盟、北美碳市场的现货换手率约在60%以上,其中排放指标期货换手率在2021年甚至超过600%。全国碳市场2021年12月成交量占据全年交易量的76%,其他交易日的交易量很小,履约驱动交易导致的“潮汐现象”非常显著。

而随着第一个履约期的结束,市场成交活跃度进一步下滑,2022年上半年成交量仅为1471.8万吨,日均成交量20.2万吨,其中成交量不足1000吨的交易日有73天,占上半年全部交易日的62.4%。

二、碳金融的资源配置价值

碳金融通过丰富碳市场交易工具和参与主体,强化碳市场的交易功能,提高市场流动性,更好地发挥价格发现传导功能,帮助控排企业以成本有效的方式实现减排履约。

根据证监会2022年4月发布的《碳金融产品》标准(JR/T0244-2022),碳金融产品可以分为三大类:融资工具、交易工具和支持工具。其中碳金融交易类工具包括碳远期、碳期货、碳期权和碳掉期,它们是对碳现货市场的有效补充,更是丰富碳市场交易主体、交易品种和交易方式的重要途径。碳金融交易类产品的引入能够通过较低的参与门槛和交易成本,吸引多样化的市场主体参与碳交易,从而提升碳市场的价格发现效率和资源配置效率。

其中碳期货是最值得关注的碳金融产品。

期货因其能够大幅降低各类显性与隐性的碳交易成本,且多元化市场主体的交易动机、风险偏好、价格预期、信息来源不同,尤其是不同控排企业在边际减排成本上存在差异,更易于形成相对公允合理的碳价格远期曲线,发挥碳价信号对低碳投资与减排实践的引导激励作用。在对碳期货的研究设计中,也需要关注与现货市场的关系、风险防范等。

碳金融的发展不仅有利于强化碳市场的交易功能,还能通过融资类工具和支持类工具引导资源配置,助力全社会的绿色低碳转型发展。

碳市场融资工具指的是以碳资产为标的进行各类资金融通的金融产品,主要包括碳债券、碳资产抵质押融资、碳资产回购和碳资产托管,其核心功能在于以碳配额或碳信用等碳排放权益为媒介进行资金融通活动,从而服务于减少温室气体排放或增加碳汇能力的商业活动。2021年9月国内外动力煤价格高涨,一些发电企业为缓解资金流的紧张,将手中持有的碳配额以质押融资的形式质出获得贷款,有效进行了资金周转,有利于发电企业进行节能降耗改造、供热改造和灵活性改造,从而在确保能源稳定供应的前提下帮助一些企业开展减排行动。

碳市场支持类工具指的是为碳资产的开发管理和市场交易等活动提供量化服务、风险管理和产品开发的金融产品,主要包括碳指数、碳保险和碳基金。碳指数反映了碳市场整体或某类与碳价相关资产的价格变动及走势,被广泛用于开发相应的交易所交易基金(Exchange Traded Fund,ETF)产品,最为人所熟知的莫过于“中证上海环交所碳中和指数”。该指数于2021年10月发布,选取了沪深市场中业务涉及清洁能源、储能等领域的低碳技术创新企业,以及传统高碳排放行业中减排潜力较大的高碳转型企业,合计100只上市公司证券作为指数样本,以反映沪深市场中对碳中和贡献较大的上市公司证券的整体表现。今年6月,8家头部公募基金根据该指数发行了场内交易基金ETF,首发规模超过160亿元,有效引导市场资金配置于碳中和领域,并通过投资者教育助推提升全民低碳发展意识。

图1 全国碳市场周度成交量与成交均价

资料来源:Wind

三、国内碳金融的发展机遇

碳金融的发展对于促进控排企业的低碳减排与全社会的绿色转型具有重要意义。实现碳达峰碳中和是一场广泛而深刻的经济社会系统性变革。实现“双碳”目标的过程将全面重塑我国的经济结构、能源结构、生产方式和生活方式。无论是高碳转型企业在涉碳业务上的风险对冲,还是低碳创新企业在减排技术投资方面的收益权衡,抑或是全生命周期排放下游的消费品企业,都或多或少涉及碳金融体系的价格发现、套期保值和资源配置功能,以辅助生产经营的有效运行。

全国碳市场的启动促进了碳金融的发展。

截至2022年7月上旬,全国碳市场实现配额交易量1.94亿吨,累计成交额84.9亿元,市场配额履约率达到99.5%以上,过半企业参与了交易,目前全国碳市场的碳配额交易价格在55~60元/吨之间,按照价格和排放总量计算,全国碳市场的配额资产价值接近3000亿元。若考虑到碳价格随着减排约束的增强而不断提升,碳市场排放总量随着行业范围扩容也将继续增加,未来的碳配额资产价值将更大,这为碳金融的发展提供了良好的底层基础。

对于金融机构而言,碳金融业务机遇包括面向企业的投融资服务、面向投资者的交易结算、经纪代理与资产管理服务,以及面向个人的碳账户建设。

碳金融是一种服务于低碳减排的投融资活动,面向企业的碳资产投融资类服务是目前最广泛开展的碳金融业务。自全国碳市场启动交易以来,全国目前已有超过27个省、自治区和直辖市探索了碳资产抵质押融资,其中包括碳排放配额(CEA)质押贷款、国家核证自愿减排量(CCER)质押贷款和碳汇质押贷款。在全国碳市场启动交易之前,碳资产质押融资贷款和碳资产回购贷款一直都是地方试点碳市场的核心碳金融业务创新所在。在这一过程中,碳资产质押融资增加了企业的融资渠道,并将短期内限制的碳配额有效盘活,金融机构则通过质押获得的碳资产增强了贷款的抗风险能力,实现了稳健有序的信贷投放。

金融机构在服务投资者方面可以开展多项业务活动,既包括为直接的市场参与者提供交易资金的清算交割服务,也可以为资金实力较弱的散户参与者提供市场经纪业务以降低交易门槛与费率,同时还能服务于不具备专业碳资产管理能力的市场投资者,为他们在碳资产领域的投资与配置提供专业化的服务。我国的地方试点碳市场和国际上的欧盟、北美碳市场均有大量的金融机构从事相关的投资者碳金融服务,既有效地促进了碳市场活跃性和有效性的提升,也便于各类型投资者参与碳市场,在这个过程中金融机构也可以获益。

除了面向投资者和企业的碳金融服务以外,碳普惠或碳账户这些创新的工具模式也正逐渐成为各家金融机构积极布局的领域,银行更是将碳普惠建设与信用卡业务相连形成商业闭环。2022年1月,山东日照银行搭建并上线“个人碳账户平台”,推出绿色生活、绿色支付、绿色政务等低碳场景,同样将公众节能减碳行为量化为碳积分并以此兑换碳权益。3月,建设银行推出个人“碳账本”并基于此提供信用卡额度升级、分期福利、支付优惠、积分商城权益兑换等激励措施。4月,中信银行、民生银行先后上线“中信碳账户”和“民生碳e贷”,“中信碳账户”与上海环境能源交易所合作,减排场景包括电子信用卡、电子账单和线上缴费;而“民生碳e贷”则基于英大集团碳账户,构建碳评价体系,给予其减碳效应优惠权益包,为小微企业提供支持。

本文原载于英大金融杂志

作者:

郭敏平 中央财经大学绿色金融国际研究院粤港澳大湾区绿色金融研究中心副主任

崔 莹 中央财经大学绿色金融国际研究院副院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”