原文标题:ESG scores and cost of debt

原文作者:Nicholas Apergisa, Thomas Poufinasb, Alexandros Antonopoulosb

发表期刊:Energy Economics

一、研究背景

越来越多的美国公司正在衡量、披露和管理可持续性风险和机遇。环境、社会和治理(ESG)指标的绩效被认为是反映公司创造价值和执行有效战略能力的重要因素。本文重新审视了ESG表现对债券投资者的影响。该概念框架基于以下观点:反映高水平ESG实践的高ESG分数与公司的偿付能力正相关。ESG分数高的公司可以更有效地控制环境、社会、法律、声誉、运营和监管风险的很大一部分。在ESG指标方面表现不佳的公司可以从事导致负债增加的活动和实践,从而最终影响其违约风险,进而影响其固定收益证券的价值。债券投资者需要保护自己,在做出决策之前,需要更好的评估工具,了解与ESG因素相关的不同公司活动如何影响信用风险,从而影响收益。

二、研究设计

(一)数据来源

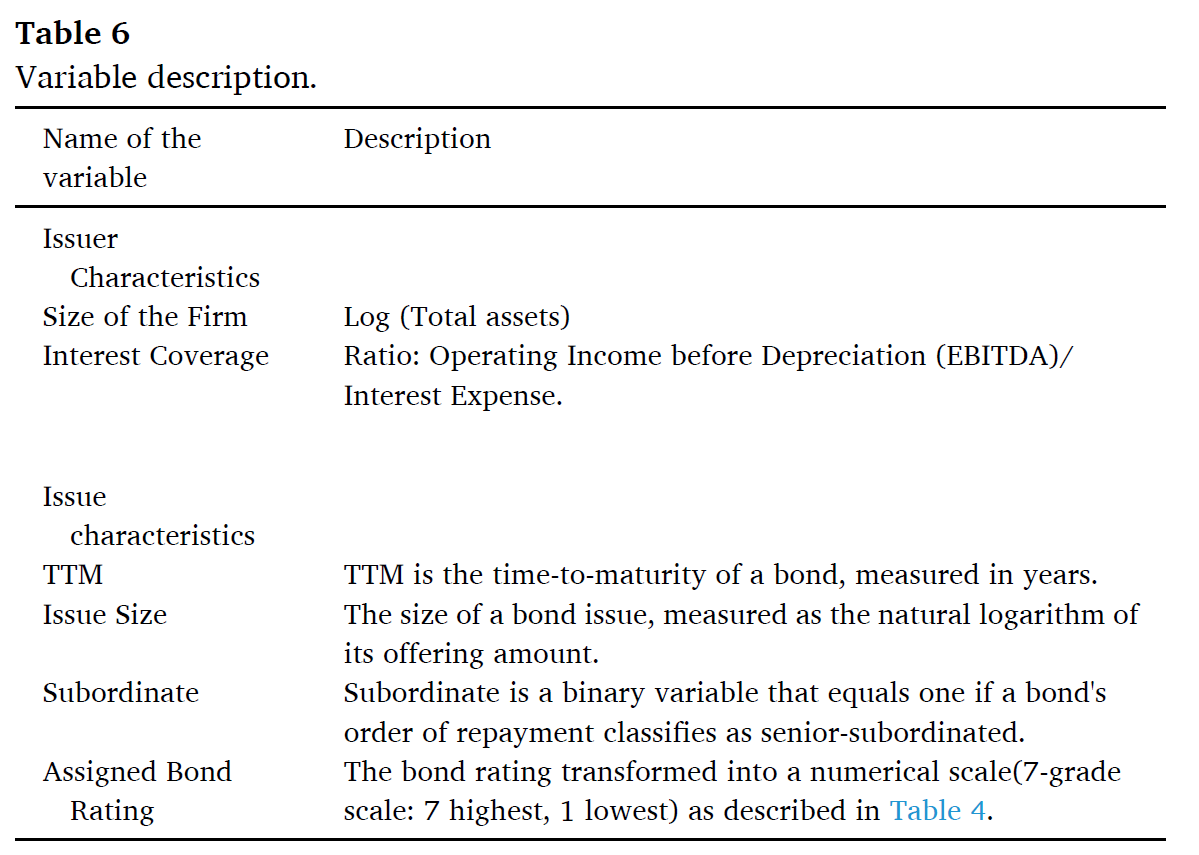

本文使用S&P500公司2010年1月1日到2019年12月31日之间的ESG、财务和债券数据。本文仅分析新发行无担保固定利率公司债券,在对含权或非标成分债券剔除后,得到1540只债券,来自157家公司。

(二)指标、模型构建

三、实证结果与分析

本文分析使用多层混合效应限制最大似然(REML)回归估计面板数据模型,使用Kenward–Roger计算自由度。实证结果如下表所示,模型1到模型4考虑了ESG分数的四种替代指标,分别是总量、环境(E)、社会(S)和治理(G)。结果表明,在所有四种模型中,ESG变体对债券收益率产生负向影响。就其他控制变量而言,估计值与理论预期一致。

所有ESG组成部分以及ESG总分与债券收益率在1%水平上显著负相关的事实表明,投资者已经优先考虑已采取尊重相关维度政策的发行(或发行人)。事实上,系数的大小表明,总分对债券收益率的影响最大,其次是社会,治理和环境。这可能是因为环境(E)已经在议程中占据重要位置,即与其他两个维度相比,环境已经被定价得更多。治理(G)排在其次,因为潜在投资者期望被投资方的管理层应用良好的管理实践。社会(S)很可能没有完全融入公司的特征;因此,实施了具有积极社会影响的政策的公司享有较低的借款成本。

四、结论与展望

(一)结论:

1.ESG的E、S、G各个组成部分都对债券收益率产生了负向显著影响。

2.到期时间对债券收益率有正向显著影响。

3.从属关系对债券收益率有正向显著影响。

4.发行规模和公司规模对债券收益率有负向显著影响。

5.指定的债券评级对债券收益率表现出负向显著影响。

(二)未来研究展望:

行业之间ESG相关性强度的差异、随时间的演变以及监管变化的影响都是还未研究到的部分。我们未来的分析将进一步阐述ESG与债券关系的因果因素,并探索投资者如何使用ESG评分以及信用评级来降低信用风险和公司如何降低借贷成本。

相关文章:

1. 文献分析 | 碳税如何影响碳排放?来自制造业工厂的证据

2. 文献分析 | 绿色信贷能否提高商业银行的核心竞争力?基于中国的准自然实验

3. 文献分析 | ESG促进企业绩效的机制研究——基于企业创新的视角

4. 文献分析 | 碳排放交易体系是否实现了碳减排和财务绩效提升的双赢?

原文摘要

As sustainable investing becomes central to capital allocation in many markets, the Environmental, Social and Governance (ESG) metrics and scores have become of critical importance. This study aims to analyze the relation between the cost of debt and ESG scores. We provide evidence that the cost of debt for borrowing firms is associated with their ESG score/rating. Firms that have low ESG scores are considered to be riskier, in the sense that they are exposed to liabilities related to Environmental, Social and Corporate factors that ultimately increase their probability of default. In case of a bankruptcy unsecured bondholders' claims may be subordinate to those liabilities. Using a framework for evaluating ESG performance developed by Refinitiv, this study investigates whether firms within S&P 500 over the period 2010–2019 that exhibit strong ESG scores benefit from lower bond spreads and better bond ratings relative to firms with weaker ESG scores. After controlling for other risk characteristics our analysis points that better ESG rating is associated with lower cost of unsecured debt in the primary bond market. Our findings are consistent over the aggregate metric and all E,S, and G pillars. Furthermore, they support the ongoing calls for improved transparency, which would allow for the reporting of quantifiable ESG information in firms' disclosures.

作者:

王瑾喆中央财经大学金融学院博士生

指导老师:

王 遥中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。

新媒体编辑:杨颖安