原文题目:Does emission trading system achieve the win-win of carbon emission reduction and financial performance improvement? —Evidence from Chinese A-share listed firms in industrial sector

原文作者:Pei Yu, Ruixue Hao, Zhengfang Cai, Yongping Sun, Xinyu Zhang

发表期刊:Journal of Cleaner Production

发表时间:2021年

关键词:碳排放交易体系;企业财务绩效;碳排放强度;PSM-DID;有调节的中介效应

一、研究背景与本文贡献

2013年起中国七省市试点碳市场开始线上交易,各市场独立运行;2017年全国碳市场启动,并于2021年7月开市。对前期试点碳市场运行效果的研究,能够为全国碳市场的有效运行提供经验借鉴,在治理环境和气候问题、实现碳达峰碳中和目标的同时,降低对经济的不利影响,实现环境治理与经济增长的双赢效果。本文的贡献主要在于:

1.以碳减排为中介研究ETS对环境和经济的“双赢”效果;

2.在DID方法基础上结合中介效应和有调节的中介模型,研究企业资源和所在地区制度环境在ETS双赢作用路径中的作用;

3.过去的研究多基于地区或行业水平的数据,本文基于企业级别数据。

二、理论假设

(一)理论基础

1.波特假说:适当的环境规制能够促进企业创新,进而提高其生产和盈利能力,并抵消环境规制带来的成本。

2.企业成长战略:包括资源基础观(RBV)和制度基础观(IBV),即企业自身资源条件(创新能力代理)和所在地区制度环境(市场化水平代理)会影响企业的发展战略选择。

(二)本文假设

假设1:ETS可提升参与企业的财务绩效。

假设2:ETS对企业财务绩效的影响随企业所有权情况变化。

假设3:ETS对于非能源行业企业的财务绩效提升作用更显著。

假设4:企业碳减排潜力在ETS对财务绩效的影响中发挥中介作用。

假设5&6:在ETS对企业财务绩效的影响中,碳减排的中介作用受企业创新能力和企业所在地区市场化程度影响。

三、实证设计

(一)样本

2010-2017年(剔除2017年后全国碳市场的影响)A股上市公司,剔除ST/*ST及2010年以后上市的公司。其中处理组为首批纳入试点ETS的公司,其他公司作为对照组,运用倾向性得分匹配(PSM)为处理组每个公司匹配对照组公司。

(二)变量和数据

1.被解释变量:企业的财务绩效,用ROA代理。企业数据来源于CSMAR。

2.核心解释变量:DID模型的核心解释变量,即企业是否参与试点ETS(pilotETS)与该时点是否已实施试点ETS政策(policyyear,2013年及之后值为1)两个虚拟变量的交乘项。

3.中介变量:企业碳排放强度,即企业的碳排放量/企业收入(后取对数),企业碳排放量用所在省所在行业碳排放量乘企业在行业内的销售成本份额估算。某省某行业碳排放量数据来源于中国碳核算数据库(CEADs),销售成本数据来源于中国工业统计年鉴(2017年的数据来源于中国各省统计年鉴)。

4.调节变量:企业创新能力(invention,企业发明专利申请数的对数)、所在省市场化水平(market,Wang et al.(2018)发布的省级市场化进程指数)。

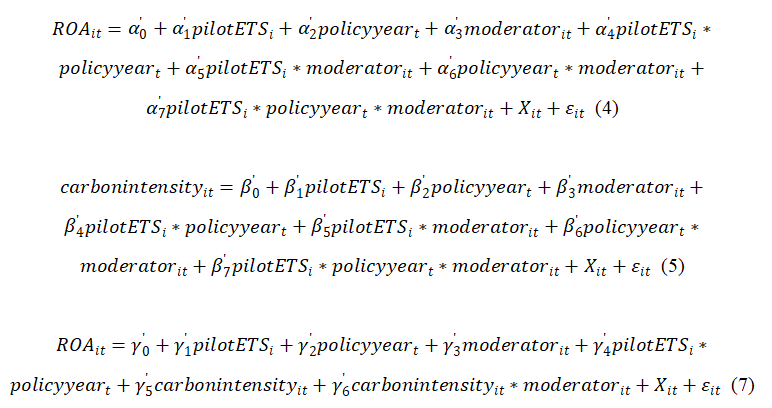

(三)模型

1.基准回归模型

2.中介效应模型

3.有调节的中介模型

在模型(1)-(3)中分别加入调节变量及相关交叉项,得到如下三个有调节的中介模型方程:

四、实证结果

(一)基准回归

图1 基准回归结果

试点ETS政策实施显著提升了参与企业的财务绩效。

(二)异质性分析(分组回归)

图2 异质性分析结果

试点ETS实施对非国有企业、非能源行业企业的财务绩效作用更显著。

对非国有企业作用显著、国有企业不显著的可能原因:(1)国企在ETS实施前其管理者就有节能减排的考核要求,ETS影响有限;(2)非国企规模相对较小,对ETS带来的成本约束更敏感,更在意自身绿色形象,也更愿意积极采取措施减排增收。

对非能源行业企业作用显著、能源行业企业不显著的可能原因:能源行业减排压力更大,更有可能额外购买碳配额,对成本影响较大。

(三)企业碳排放强度的中介效应

图3 中介效应结果

试点ETS政策显著降低参与企业的碳排放强度进而提升其财务绩效。加入碳排放强度后,DID交乘项仍然显著,表明碳排放强度是试点ETS提升企业绩效的部分中介。

此外,为避免其他环境规制政策的影响干扰,考虑2002年起实施的规模更大的SO2排放权交易体系,加入各省SO2排放量的对数作为控制变量,上述结论仍然成立。

(四)企业资源和地区制度环境的调节效应

图4 调节效应结果

1.企业资源——企业创新能力(invention)

企业创新能力对ETS对企业绩效的总效应无显著调节作用(列(1)),但会削弱ETS促进企业碳减排的作用(列(2)),同时削弱碳减排对企业绩效的提升作用(列(3))。

可能的原因:(1)企业创新能力也是一种战略资产,企业更倾向于将其用于核心业务和生产而非减排,并且创新能力高的企业自身能源效率较高,减排空间小;(2)中国普遍使用“祖父法则”(基于历史排放)分配免费配额,有可能奖励碳密集型企业而惩罚能效高的企业,能效高的企业反而需要更多购买配额,提高成本进而影响其财务绩效。

2.地区制度环境——市场化水平(market)

与企业创新能力类似,地区市场化水平对试点ETS对企业财务绩效的总效应无显著调节作用(列(4)),也会削弱ETS促进企业碳减排的作用(列(5)),但对于碳减排对财务绩效的影响,无显著作用(列(6))。

可能的原因:(1)ETS未有效发挥其市场机制的作用。首先其分配方式和交易机制由政府直接设计,此外一些企业参与碳市场是为改善与政府关系、获得良好的社会声誉而非响应市场的成本效益机制,所以市场化程度对ETS的影响作用有限。(2)市场化程度高的地区往往经济发达,科技水平高,企业更易获得节能减排技术进而能源效率更高,减排空间小、速度慢。

(五)HHI(行业集中度)的调节效应

行业集中度高,会提升ETS对企业财务绩效的促进作用。行业垄断程度高,企业成本转化能力强,ETS对企业盈利负面影响较小;对中介效应的两阶段调节作用都不显著,即行业垄断力不影响ETS实现环境和经济“双赢”的路径。

五、稳健性检验

(一)平行趋势检验

本文通过作图比较处理组与对照组ROA的时间趋势,发现在政策实施前两组企业ROA趋势相同且差距较小,自2013年起出现显著不同的变化,符合政策实施之前的平行趋势假设。

(二)安慰剂检验

虚构处理组:在经倾向性得分匹配后的企业中挑选与原处理组样本数量相同的企业作为虚拟处理组,重新赋值后回归,重复500次,系数集中在0附近。

虚构影响时间:将政策实施时间调整为2011年,DID交乘项系数不显著。

上述安慰剂检验排除了其他变量以及随机因素的影响。

(三)DID动态效应检验

在基准模型中加入pilotETS*2013year,pilotETS*2014year,pilotETS*2015year,pilotETS*2016year,pilotETS*2017year,结果只有pilotETS*2015year系数显著,表明试点ETS对参与企业的财务绩效有较短期且滞后的影响,由于市场的各种不完善因素,2015年之后试点ETS对企业财务绩效作用很小。

六、结论与政策启示

(一)结论

试点ETS实施总体上提升了参与企业的财务绩效,并且对于非国有企业、非能源行业企业影响更显著。此外本文证明了ETS部分通过促进企业碳减排提升其财务绩效,该中介作用受企业创新能力和所在地区市场化程度影响。企业创新能力和地区市场化程度都会抑制ETS对企业碳减排的促进作用,企业创新能力还会抑制碳减排对企业财务绩效的促进作用。

(二)政策启示

1.企业制定发展战略时,应考虑气候变化风险,推动绿色创新,在减排的同时有助于提升其财务绩效。非国有企业和非能源行业企业尤其需要积极应对ETS以及减排要求对其盈利能力带来的挑战。

2.在政府初期干预的基础上,ETS应逐步建立市场机制的主导作用。

3.碳排放配额分配方式应避免使用“祖父法则”,采用标杆法则或拍卖法。

相关文章:

1. 文献分析 | “双碳”背景下商业银行绿色金融发展研究

2. 文献分析 | 碳税如何影响碳排放?来自制造业工厂的证据

3. 文献分析 | 绿色信贷能否提高商业银行的核心竞争力?基于中国的准自然实验

4. 文献分析 | ESG促进企业绩效的机制研究——基于企业创新的视角

原文摘要

The implementation of market-based climate policies represented by the emission trading system (ETS) is an important path for countries to participate in global climate governance and achieve the goals of carbon emission peaking and carbon neutrality. Whether the covered firms can improve financial performance through bearing responsibility for cutting emissions, a “win-win” of environmental and economic achievement, is an important way to evaluate the effectiveness of ETS. Based on the Chinese A-share listed firms in industrial sector during the period of 2010–2017, this paper employs PSM-DID method to investigate the impact of China’s pilot ETS on financial performance of the covered firms. The results show that the covered firm’s financial performance is improved by the implementation of pilot ETS, which can increase firm’s ROA by 0.01 unit. Specifically, the pilot ETS can significantly improve the financial performance of non-state-owned firms, without affecting state-owned firms. Similarly, the financial performance improvement is more significant for firms in non-energy industries. Furthermore, the pilot ETS can motivate the covered firms to gain financial profit through cutting carbon emission as a mediation path, and the mediation effect size of carbon emission intensity is 0.001. Besides, firm’s innovation ability weakens this mediation path, and the well-developed institutions in pilot area, proxied by high degree of marketization, only weaken the first part of the path, namely, carbon emission reduction led by ETS.

作者:

张 宁中央财经大学金融学院硕士研究生

指导老师:

王 遥中央财经大学绿色金融国际研究院院长

原创声明

如需转载、引用本文观点,请注明出处为“中央财经大学绿色金融国际研究院”。

新媒体编辑:杨颖安